Когда вступил в силу налоговый Кодекс РФ?

Налоговый кодекс перекроили

Что случилось?

В чем суть документа?

Зачем потребовались такие поправки?

Что изменилось в общей части НК РФ?

А вот если недоимка по одному требованию меньше, то решение о взыскании будет приниматься в течение двух месяцев от момента, который наступил раньше:

- сумма долга по разным требованиям превысила 3000 рублей;

- прошло 3 года с момента самого раннего неисполненного требования.

Следует иметь в виду, что при недоимке до 3000 рублей срок, в который инспекция должна направить требование, будет составлять 1 год с момента её выявления. Исключение будет составлять требование по задолженности, выявленной в ходе проверки.

Кроме того, скорректированы правила зачёта или возврата налоговой переплаты: убрано ограничение, по которому переплату разрешается зачесть только в счёт налога того же вида: федеральный в счёт федерального, региональный — регионального, местный — местного.

С этим связана и другая поправка: возврат налога будет возможен, если нет недоимки по любому налогу и соответствующим пеням и штрафам. На данный момент недоимки не должно быть по налогу того же вида.

Кроме того, если проводится камеральная проверка, то срок принятия решения о зачёте или возврате переплаты теперь будет зависеть от срока её окончания либо вступления в силу решения по ней. Указанный срок будет начинаться:

- по истечении 10 дней со дня, следующего за днём завершения «камералки» (дня, когда она должна была закончиться);

- со дня, следующего за днём вступления в силу решения по проверке, в ходе которой были выявлены нарушения.

Какие появились новые возможности взаимодействия с ИФНС?

Налоговым органам предоставлено право информировать налогоплательщиков (с их согласия) о наличии недоимки и (или) задолженности посредством СМС-сообщений, электронной почты или иными способами.

С 2021 года у организаций появится новая обязанность: они должны будут информировать инспекцию о транспортных средствах и земельных участках, которые являются объектами налогообложения и не подпадают под льготу, если никогда не получали по ним сообщения об исчисленной сумме налога. Вместе с данными о том, что есть объект налогообложения, нужно направить в инспекцию по своему выбору копии документов, которые подтверждают госрегистрацию транспорта или права на участок. Сделать это нужно однократно до 31 декабря года, следующего за истекшим налоговым периодом.

Поправка связана с тем, что декларации за 2019 год по транспортному и земельному налогу будут последними. За 2020 год налоговики уже сами будут присылать сообщения об исчисленном налоге. Таким образом, если организация в 2020 году приобретет транспортное средство или участок земли и в 2021 году не получит от инспекции сообщения о налоге, нужно будет до 31 декабря 2021 года уведомить налоговиков о приобретении.

Что ещё нового в части I НК?

Сведения будут размещаться в течение трёх дней с даты принятия решения, но не ранее вступления в силу решения о привлечении (отказе в привлечении) к ответственности. На сайте станут указывать имущество, в отношении которого действует запрет. Какие именно это будут сведения, должна утвердить ФНС.

Как поменяется НДС?

Сейчас вопрос о том, восстанавливать ли НДС в такой ситуации, остаётся спорным.

Кроме того, закреплён порядок восстановления правопреемниками НДС, принятого к вычету правопредшественником при перечислении предоплаты, а также при уменьшении стоимости отгруженных товаров, работ, услуг, имущественных прав.

Какие поправки приняты по НДФЛ?

Кроме того, установлена возможность проведения камеральной налоговой проверки в случае, если физлицом не представлена налоговая декларация по НДФЛ в отношении доходов, полученных от продажи или дарения недвижимого имущества. Камеральная налоговая проверка будет проводиться на основе имеющихся у налоговых органов документов (информации) о таком налогоплательщике и об указанных доходах.

Как сдавать отчётность по НДФЛ?

Поскольку в следующем году 1 марта — это воскресенье, то с учётом переноса сдать документы нужно будет не позднее 2 марта 2020 года. При этом в электронном виде нужно будет отчитываться по НДФЛ тем, у кого 10 и более работников. Право подавать документы на бумаге оставили работодателям с меньшим числом сотрудников. Сейчас порог до 25 человек.

Похожая поправка касается и РСВ.

Кроме того, начиная с отчёта за 2021 год сведения о доходах физлица будут подаваться в составе расчёта 6-НДФЛ, что, по сути, означает объединение 2-НДФЛ и 6-НДФЛ.

При наличии обособленных подразделений юрлицам, головная организация которых расположена в одном муниципалитете, а обособленные подразделения — в другом, предоставлено право выбрать одну инспекцию в муниципальном образовании, куда они будут сдавать отчётность по «обособкам». Если же и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учёта головного. Чтобы воспользоваться таким правом, нужно будет уведомить все налоговые органы, где стоят на учёте «обособки», о своём выборе не позднее 1-го числа налогового периода. Передумать в течение года нельзя. То же самое касается уплаты НДФЛ.

Что поменяется по налогу на прибыль?

Результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности первоначальной стоимостью не более 100 тыс. рублей не будут относить к амортизируемому имуществу. Сейчас вопрос о необходимости учитывать стоимость объекта чётко не урегулирован.

Ограничение, касающееся уменьшения налоговой базы по налогу на прибыль организаций на сумму убытков предыдущих периодов в размере не более чем на 50%, продлено по 31 декабря 2021 года.

Предусмотрены поправки в части доходов акционеров иностранных компаний: к дивидендам, а значит, к облагаемым доходам будут относить те выплаты, которые иностранная организация производит российской компании — акционеру или участнику при распределении прибыли после налогообложения.

Какие появились изменения по налогу на имущество организаций?

Во-вторых, скорректирован перечень недвижимости, которая облагается налогом по кадастровой стоимости. Так, организации должны будут платить налог с недвижимости, которая признаётся объектом обложения налогом на имущество физлиц. Получается, что по кадастровой стоимости организации должны будут платить налог за:

- жилые дома;

- квартиры, комнаты;

- гаражи и машино-места;

- единые недвижимые комплексы;

- объекты незавершенного строительства;

- иные здания, строения, сооружения, помещения. По сути, перечень открытый.

Получается, что все объекты, по которым определена кадастровая стоимость, будут теперь облагаться повышенным налогом.

Предусмотрены ли поправки по транспортному и земельному налогам?

Что ещё принёс новый закон?

Также введены особенности уплаты торгового сбора при осуществлении деятельности в соответствии с договором простого товарищества, посредническими договорами, договором доверительного управления.

Кроме того, благодаря поправкам можно будет вернуть госпошлину, если орган или должностное лицо возвратит без рассмотрения заявление о совершении юридически значимого действия или другие документы. Сейчас такого основания для возврата денег нет.

Налоговый кодекс Российской Федерации

«Собрание законодательства Российской Федерации», 3 августа 1998 , № 31

«Собрание законодательства Российской Федерации», 7 августа 2000 , № 32

Налоговый кодекс Российской Федерации — кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации.

Состоит из двух частей: часть первая (общая часть), которой установлены общие принципы налогообложения, и часть вторая (специальная или особенная часть), которой установлен порядок обложения каждым из установленных в стране налогов (сборов).

Содержание

- 1 Первая часть

- 2 Вторая часть

- 3 См. также

- 4 Ссылки

Первая часть

Первая часть Кодекса подписана Президентом Российской Федерации 31 июля 1998 года, вступила в силу с 1 января 1999 года. Устанавливает общие принципы налогообложения и уплаты сборов в Российской Федерации, в том числе:

- виды налогов и сборов, взимаемых в Российской Федерации;

- основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов;

- права и обязанности налогоплательщиков, налоговых органов, налоговых агентов, других участников отношений, регулируемых законодательством о налогах и сборах;

- формы и методы налогового контроля;

- ответственность за совершение налоговых правонарушений;

- порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Вторая часть

Вторая часть Кодекса подписана Президентом Российской Федерации 5 августа 2000 года, вступила в силу с 1 января 2001 года. Вторая часть Кодекса устанавливает принципы исчисления и уплаты каждого из налогов и сборов, установленных Кодексом.

Каждому налогу либо специальному налоговому режиму посвящена отдельная глава второй части Кодекса. Также отдельной главой установлен порядок исчисления и уплаты государственной пошлины. Кроме того, порядок исчисления и уплаты сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов также установлен отдельной главой второй части Кодекса.

С 1 января 2001 года вступили в силу лишь четыре главы Кодекса, которыми установлены:

С 1 января 2002 года введены:

С 1 января 2003 года введены также:

В июне 2003 года введена система налогообложения при выполнении соглашений о разделе продукции (специальный налоговый режим).

С 1 января 2004 года действуют главы Кодекса, которыми установлены:

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- Налог на игорный бизнес

- Налог на имущество организаций

И лишь с 1 января 2005 года действуют главы Кодекса, которыми установлены:

По состоянию на 2011 год единственным налогом, порядок исчисления и уплаты которого не регулируется Кодексом, является налог на имущество физических лиц. (с 1 января 2015 года – главой 32 Налогового кодекса Российской Федерации регулируется.)

До принятия соответствующей главы в Налоговый кодекс (либо введения налога на недвижимость) указанный порядок регулируется Законом РФ «О налогах на имущество физических лиц».

См. также

Напишите отзыв о статье «Налоговый кодекс Российской Федерации»

Ссылки

- [base.garant.ru/10900200.htm Текст Налогового кодекса Российской Федерации (с оглавлением)]

- [www.consultant.ru/popular/nalog1/ Текст Налогового кодекса Российской Федерации (с оглавлением)]

- [nalogovyy-kodeks.ru/ Налоговый кодекс РФ с изменениями]

Отрывок, характеризующий Налоговый кодекс Российской Федерации

Выходя из избы в сырую, темную ночь, Коновницын нахмурился частью от головной усилившейся боли, частью от неприятной мысли, пришедшей ему в голову о том, как теперь взволнуется все это гнездо штабных, влиятельных людей при этом известии, в особенности Бенигсен, после Тарутина бывший на ножах с Кутузовым; как будут предлагать, спорить, приказывать, отменять. И это предчувствие неприятно ему было, хотя он и знал, что без этого нельзя.

Действительно, Толь, к которому он зашел сообщить новое известие, тотчас же стал излагать свои соображения генералу, жившему с ним, и Коновницын, молча и устало слушавший, напомнил ему, что надо идти к светлейшему.

Кутузов, как и все старые люди, мало спал по ночам. Он днем часто неожиданно задремывал; но ночью он, не раздеваясь, лежа на своей постели, большею частию не спал и думал.

Так он лежал и теперь на своей кровати, облокотив тяжелую, большую изуродованную голову на пухлую руку, и думал, открытым одним глазом присматриваясь к темноте.

С тех пор как Бенигсен, переписывавшийся с государем и имевший более всех силы в штабе, избегал его, Кутузов был спокойнее в том отношении, что его с войсками не заставят опять участвовать в бесполезных наступательных действиях. Урок Тарутинского сражения и кануна его, болезненно памятный Кутузову, тоже должен был подействовать, думал он.

«Они должны понять, что мы только можем проиграть, действуя наступательно. Терпение и время, вот мои воины богатыри!» – думал Кутузов. Он знал, что не надо срывать яблоко, пока оно зелено. Оно само упадет, когда будет зрело, а сорвешь зелено, испортишь яблоко и дерево, и сам оскомину набьешь. Он, как опытный охотник, знал, что зверь ранен, ранен так, как только могла ранить вся русская сила, но смертельно или нет, это был еще не разъясненный вопрос. Теперь, по присылкам Лористона и Бертелеми и по донесениям партизанов, Кутузов почти знал, что он ранен смертельно. Но нужны были еще доказательства, надо было ждать.

«Им хочется бежать посмотреть, как они его убили. Подождите, увидите. Все маневры, все наступления! – думал он. – К чему? Все отличиться. Точно что то веселое есть в том, чтобы драться. Они точно дети, от которых не добьешься толку, как было дело, оттого что все хотят доказать, как они умеют драться. Да не в том теперь дело.

И какие искусные маневры предлагают мне все эти! Им кажется, что, когда они выдумали две три случайности (он вспомнил об общем плане из Петербурга), они выдумали их все. А им всем нет числа!»

Неразрешенный вопрос о том, смертельна или не смертельна ли была рана, нанесенная в Бородине, уже целый месяц висел над головой Кутузова. С одной стороны, французы заняли Москву. С другой стороны, несомненно всем существом своим Кутузов чувствовал, что тот страшный удар, в котором он вместе со всеми русскими людьми напряг все свои силы, должен был быть смертелен. Но во всяком случае нужны были доказательства, и он ждал их уже месяц, и чем дальше проходило время, тем нетерпеливее он становился. Лежа на своей постели в свои бессонные ночи, он делал то самое, что делала эта молодежь генералов, то самое, за что он упрекал их. Он придумывал все возможные случайности, в которых выразится эта верная, уже свершившаяся погибель Наполеона. Он придумывал эти случайности так же, как и молодежь, но только с той разницей, что он ничего не основывал на этих предположениях и что он видел их не две и три, а тысячи. Чем дальше он думал, тем больше их представлялось. Он придумывал всякого рода движения наполеоновской армии, всей или частей ее – к Петербургу, на него, в обход его, придумывал (чего он больше всего боялся) и ту случайность, что Наполеон станет бороться против него его же оружием, что он останется в Москве, выжидая его. Кутузов придумывал даже движение наполеоновской армии назад на Медынь и Юхнов, но одного, чего он не мог предвидеть, это того, что совершилось, того безумного, судорожного метания войска Наполеона в продолжение первых одиннадцати дней его выступления из Москвы, – метания, которое сделало возможным то, о чем все таки не смел еще тогда думать Кутузов: совершенное истребление французов. Донесения Дорохова о дивизии Брусье, известия от партизанов о бедствиях армии Наполеона, слухи о сборах к выступлению из Москвы – все подтверждало предположение, что французская армия разбита и сбирается бежать; но это были только предположения, казавшиеся важными для молодежи, но не для Кутузова. Он с своей шестидесятилетней опытностью знал, какой вес надо приписывать слухам, знал, как способны люди, желающие чего нибудь, группировать все известия так, что они как будто подтверждают желаемое, и знал, как в этом случае охотно упускают все противоречащее. И чем больше желал этого Кутузов, тем меньше он позволял себе этому верить. Вопрос этот занимал все его душевные силы. Все остальное было для него только привычным исполнением жизни. Таким привычным исполнением и подчинением жизни были его разговоры с штабными, письма к m me Stael, которые он писал из Тарутина, чтение романов, раздачи наград, переписка с Петербургом и т. п. Но погибель французов, предвиденная им одним, было его душевное, единственное желание.

Налоговый Кодекс РФ

Для любого государства фискальная функция является одной из самых важных. Общественно-государственные отношения, складывающиеся на ее основе – эта отрасль, которую стараются делать максимально регламентированной, и основным правовым инструментом для этого служит налоговый кодекс.

Законодательство в сфере налогообложения

Законодательная база, регулирующая каждую сферу общественных или общественно-государственных отношений, представляет собой упорядоченную систему нормативных актов, находящихся в иерархическом подчинении. Они отличаются по протяженности действия во времени, по пространству охвата и кругу лиц.

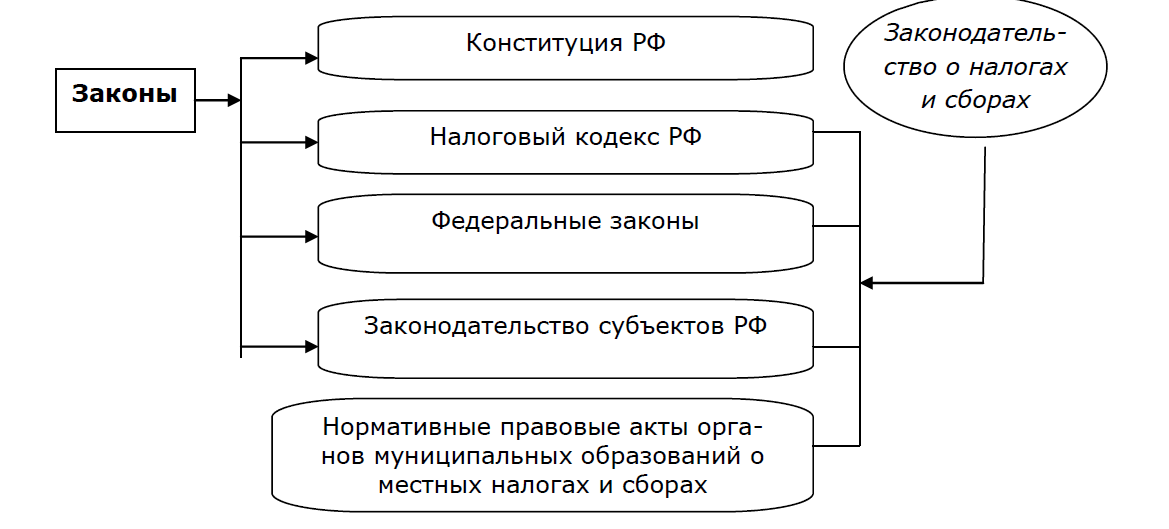

Налоговое законодательство Российской Федерации формируется следующей иерархией правовых актов:

- Российская Конституция. Ее нормы обладают прямым действием на всей территории страны и указывают на обязанность всех лиц уплачивать закрепленные законом сборы и налоги. Это положение зафиксировано в главе 2статьи 57. В ней же подчеркивается, что новые сборы и взимаются только с даты их установления, а вводящие их законодательные акты не имеют обратной силы.

- Налоговый Кодекс. Систематизированный кодификационный акт федерального значения, содержащий принципиальные основы политики государства в сфере налогообложения. Иные законы или подзаконные акты (федеральные или региональные), направленные на регулирование данной сферы, конкретизирующие или устанавливающие новые правила, касающиеся налогов и сборов должны соответствовать положения кодекса.

- Указы Президента. Могут выступать в качестве правоустанавливающих актов данной сфере, однако чаще всего служат для закрепления поручений руководителя страны, направленные на разработку или совершенствование уже существующих норм налогового законодательства. Указы не могут противоречить Конституции и НК РФ.

- Постановления Правительства. В сфере налогообложения данные акты носят характер перечней, реестров или списков, которые конкретизирую положения законодательства в налоговой сфере, принимаются для их исполнения, но не могут изменять их по существу. Ими также уточняется порядок выполнения принятых норм.

- Законодательные или подзаконные акты федеральных и местных органов власти. Издаются на основе федерального налогового законодательства и не могут расширять его положения или противоречить ему. Используются, например, для конкретизации его при учете региональных особенностей при реализации фискальной или бюджетной политики.

- Постановления исполнительных органов в сфере сбора и уплаты налогов. При реализации отдельных положений ими могут вводиться определенные требования по уплате/взиманию, при нарушении которых для лиц наступает административная или уголовная ответственность. Основная же их часть (письма, разъяснения, инструкции и указания) сосредоточена на конкретизирующей или технической стороне – методах расчета, введении актов в действие, предложениях по изъятиям и т.д. или же на частных случаях при взимании тех или иных сборов с отдельных лиц.

- Постановления, разъяснения и предписания судебных органов (арбитражных палат или Конституционного Суда) по делам, связанным с обжалованием решений по налогам и сборам и защите интересно государства/граждан в данной сфере общественных отношений.

Согласно толкованию положения части 4 статьи 15 Конституции их положения внутри страны имеют большее юридическое значение, чем таковые, предусмотренные законом.

Действующий НК РФ и его становление

С принятием в 1993 г. новой Конституции, официально узаконившей переход России к капиталистической форме экономических отношений при формальных рыночно-либеральных механизмах регулирования, остро встал вопрос о реформировании системы налогообложения.

Первый проект кодификации налогового законодательства, которая бы одновременно учитывала существующие постсоциалистические и возникающие рыночные, зачастую еще в примитивной форме «дикого капитализма», экономические реалии разрабатывался с 1993 по 1995 гг. Документ предусматривал шесть разделов, представляя, по сути, общую часть:

- Общие положения и определения;

- Базовые принципы налогообложения;

- Основы налоговой системы и правила ее администрирования;

- Виды налогов федерального, регионального и местного значения.

Кодекс был внесен в Государственную Думу Министерством финансов вначале 1996 г. и подвергся значительной критике – последовала почти годовая процедура внесения различных доработок, уточнений и поправок. В ходе первого чтения 600 страничный документ был отправлен на доработку, но впоследствии к апрелю 1997 г. он был буквально продавлен административным ресурсом Президента Ельцина и полностью подконтрольного ему Правительства.

Одновременно с предлагаемым проектом оппозиционными партиями и общественными объединениями предлагалось не менее 10-ти сторонних проектов. Большая часть из них содержала различные радикальные инновационные предложения, которые, согласно экспертному мнению не применялись нигде.

И хотя отдельные содержащиеся в них предложения как раз и отражали существующие российские реалии, но они не укладывались в либеральную логику правящего экономического блока.

Тем не менее, сказать, что альтернативные проекты были полностью проигнорированы нельзя. Так, предложенное в ряде из них разделение Кодекса на несколько частей и принятие их постепенно.

Кодифицированная первая часть документа, включившая в себя общие положения, определения и правила, регулирующие функционирование налоговой системы, прошла законодательные органы в июле 1998 г. и вступила в силу в январе следующего года.

Параллельно с этим продолжалась работа над особенной частью, непосредственно касавшейся перечня вводимых в стране налогов на различных уровнях, режимах налоговой нагрузки, а также обязательных страховых взносах.

Основная систематизация завершилась в 2000 г. с принятием ФЗ №118, которым вторая часть НК РФ вводилась в действие. Согласно ему с января 2001 г. также предусматривалось внесение изменений в существующие законы о налогах и сборах в России, с тем, чтобы они были приведены в соответствие с нормами принимаемого Кодекса.

На сегодняшний день действуют обе части НК РФ в последней редакции от ноября 2018 г. Это означает, что законодательная база в налоговой сфере развивается постоянно, подстраиваясь под изменяющуюся экономическую ситуацию внутри страны.

НК РФ и налоговая система страны

В качестве основополагающего законодательного акта, устанавливающего и регулирующего правила функционирования налоговой системы страны, НК РФ решает следующие задачи:

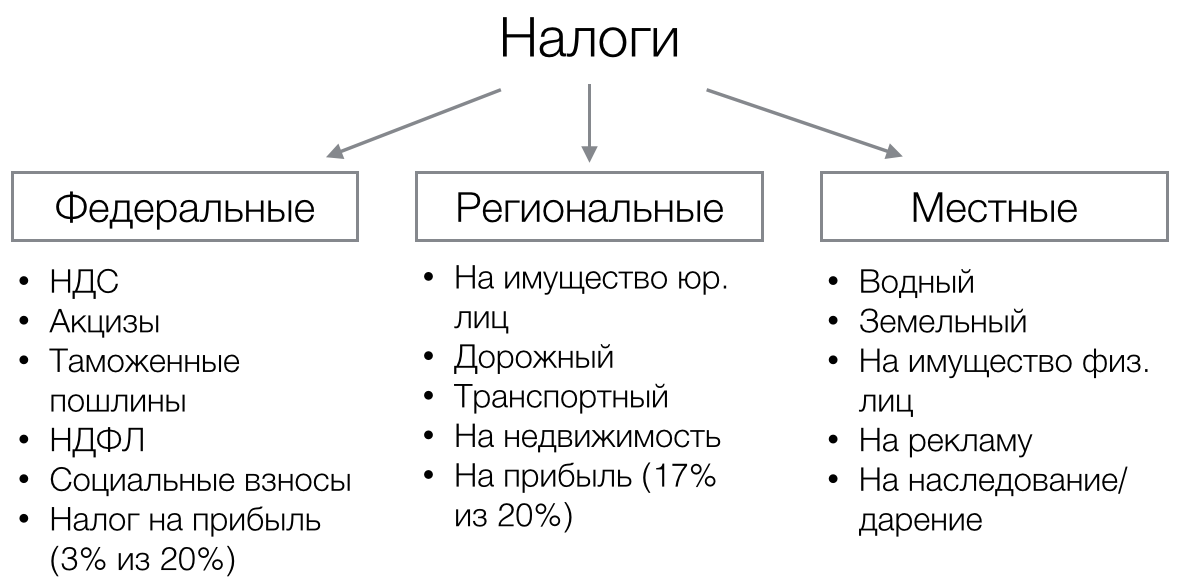

- Устанавливает принципы, на которых вводятся новые и прекращают действие устаревшие налоги и сборы на федеральном, региональном и местном уровнях.

- Формулирует процедуру и порядок уплаты налоговых начислений.

- Регулирует права и обязанности лиц подлежащих налогообложению, а также органов исполнительной власти и специализированных служб, являющихся участниками общественно-государственных налоговых отношений.

- Определяет взимаемые в государстве налоги и сборы.

- Устанавливает методы регулирования и контроля над начислением и сбором налогов.

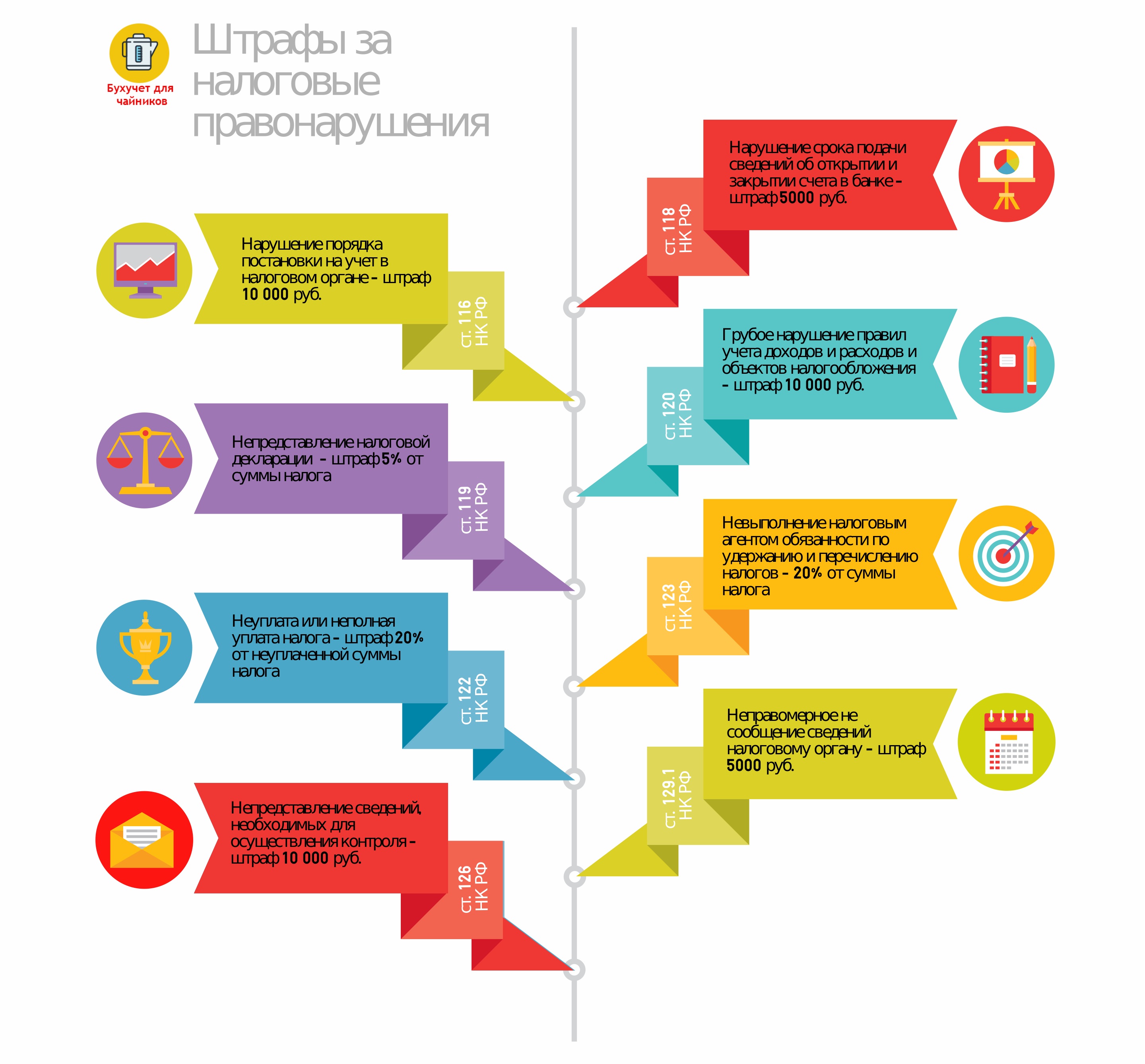

- Вводит степень ответственности за несвоевременную или неполную оплату налогов, укрывательство и иные преступления в сфере налогообложения, а также меры административного или уголовного преследования по данным основаниям.

- Предусматривает механизмы защиты интересов (включая судебные) граждан и организаций в случаях злоупотреблений, неправомерных действий или бездействия представителей налоговых органов и иных должностных лиц, так или иначе вовлеченных в сферу налогового регулирования.

Таким образом, на основе НК формируются основные правила регулирования налоговой системы России, и раскрывается принципиальная составляющая налоговых правоотношений.

Понятие и содержание налоговых отношений

Как уже было указано, под налоговыми отношениями, регулируемыми кодификационным документом, понимается весь комплекс общественно-государственных правоотношений, сформировавшихся между субъектами данных отношений в процессе оценки их налогооблагаемой базы, расчета и начисления налоговой нагрузки, разработки правил и исключений из них при взимании налогов и сборов, а также порядка обжалования неправомерных действий в ходе реализации данных правоотношений.

Исходя из определения, к объектам этого вида общественных отношений относятся взимаемые ставки налогов и сборов.

Субъекты в данной сфере определяются с одной стороны как налогоплательщики, представленные лицами, обязанными в установленный срок и в полном объеме выплачивать надлежащую сумму налоговой нагрузки. С другой стороны – это государство в лице законодательно установленных органов и должностных лиц. К ним относятся:

- Налоговые инспекции;

- Таможенные пункты;

- Иные уполномоченные структуры исполнительной власти (федеральные или местные).

Указанные категории субъектов, согласно должностным обязанностям осуществляют аккумулирование средств налогоплательщиков и перечисление их в бюджет страны или его субъекта исходя из распределения налоговых поступлений, регулируемых бюджетным правилом и иными законодательными актами.

Регулируемые положения НК РФ

Основные положения, регулирование которых осуществляется на основании Налогового Кодекса России, приводится в первом разделе документа (главы 1 и 2 ), в 1 -18 статьях. В них приводятся:

- Основания действия Кодекса в его связи с иными законодательными актами в данной отрасли законодательства и международными договорами РФ;

- Отношения и принципы налогового законодательства;

- Базовые понятия и терминология, применяемая в документе;

- Участники налоговых отношений и их краткая характеристика;

- Характеристика, особенности и уровни системы налогообложения РФ;

- Основы системы страховых взносов.

Структура и востребованность

Востребованность Налогового Кодекса в качестве основополагающего акта системы регулирования государственного налогообложения характеризуется тем, что именно исходя из его норм, реализуется такая способность государства как наполнение доходной части бюджета – то есть обеспечение финансирования аппарата управления страной, поддержания ее жизнеспособности и реализация программ направленных на ее развитие.

Вместе с тем, как было отмечено ранее, в отношении системы налогового законодательства Кодексом регламентируются ее структура, а также особенности и функции входящих в нее элементов. Этим объясняется разделение текста документа на две части. Первая состоит из 20 глав, распределенных по 7-ми разделам, вторая: из 13 глав в 5-ти разделах. Всего документ насчитывает 432 статьи.

Часть 1

Общая. Очерчивает правовые рамки и элементы, которыми оперирует система государственного налогообложения, устанавливает перечень объектов и участников данной системы, их прав и обязанностей, формулирует роль государства, в качестве надзорного и контролирующего органа в его взаимоотношениях с лицами, осуществляющими уплату налогов и сборов. Наконец, в ней зафиксированы порядок и методы расчета ставок по налогообложению различных категорий лиц и указаны возможные случаи нарушения законодательства в рассматриваемой сфере общественно-государственных отношений.

Часть 2

Особенная. Непосредственно распределяет отдельные виды налогов по категориям (федеральные, региональные и местные), устанавливает лица, которые облагаются определенным налогом, и принципы формирования перечней объектов, на которые распространяется каждый из них. Кроме этого, отдельный раздел посвящен особым налоговым режимам (т.н. специальная часть), формирующим рамки работы специализированных подсистем налогообложения, применяемых для отдельных категорий физических и юридических лиц. Наконец в последнем разделе подробно раскрыты особенности такой категории отчислений как страховые взносы.

Таким образом, НК РФ сегодня – это один из наиболее проработанных кодификационных актов Российской Федерации, определяющих основополагающие параметры системы налоговых отношений, функционирующей на его основе.

Вместе с тем, это документ с гибкой структурой, позволяющей, путем оперативных изменений, подстраивать содержащиеся в нем нормы под меняющиеся экономические реалии, в которых существует и действует государство.

Полезное видео

Система налоговых органов Рф на видео ниже:

Гражданский (ГК), Налоговый (НК), Трудовой (ТК), Семейный (СК) и другие кодексы РФ, КоАП, ГПК, АПК — действующие редакции

Гражданский кодекс РФ

Гражданский кодекс часть 1 (редакция части 1 ГК, действующая с 07.02.2017)

Гражданский кодекс часть 1 (редакция части 1 ГК, действующая с 02.03.2015 по 01.04.2015)

Гражданский кодекс часть 1 (редакция части 1 ГК, действующая с 06.08.2014 по 01.05.2015 в формате Word 2010

Гражданский кодекс часть 2 (редакция части 1 ГК, действующая с 23.05.2016)

Гражданский кодекс часть 2 (редакция части 1 ГК, действующая с 22.01.2015 по 06.04.2015)

Гражданский кодекс часть 2 (редакция части 2 ГК, действующая с 01.10.2014 в формате Word 2010

Отдельные статьи Гражданского кодекса РФ, размещенные на сайте:

Общие положения (главы 1 — 2 Гражданского кодекса РФ)

Юридические лица (глава 4 § 1. Общие положения Гражданского кодекса РФ — Федеральный закон от 05.05.2014 № 99-ФЗ)

- понятие юридического лица (статья 48)

- правоспособность юридического лица (статья 49)

- организационно-правовые формы юридических лиц (статья 50)

- создание юридического лица (статья 50 1 )

- учредительные документы юридических лиц (статья 52)

- органы юридического лица (статья 53)

- ответственность лица, уполномоченного выступать от имени юридического лица (статья 53 1 )

- аффилированность и аффилированные лица (статья 53 2 )

- наименование и место нахождение юридического лица (статья 54)

- ответственность юридического лица (статья 56)

- реорганизация юридических лиц (статья 57)

- передаточный акт (статья 59)

- гарантии прав кредиторов реорганизуемого юридического лица (статья 60)

- последствия признания недействительным решения о реорганизации юридического лица (статья 60 1 )

- признание реорганизации корпорации несостоявшейся (статья 60 2 )

- ликвидация юридических лиц (статья 61)

- обязанности лиц, принявших решение о ликвидации юридического лица (статья 62)

- порядок ликвидации юридического лица (статья 63)

- удовлетворение требований кредиторов ликвидируемого юридического лица (статья 64)

- защита прав кредиторов ликвидируемого юридического лица (статья 64 1 )

- прекращение недействующего юридического лица (статья 64 2 )

- корпоративные и унитарные юридические лица (статья 65 1 )

- права и обязанности участников корпорации (статья 65 2 )

- управление в корпорации (статья 65 3 )

- вклады в в имущество хозяйственного товарищества и общества (статья 66 1 )

- уставный капитал хозяйственного общества (статья 66 2 )

- публичные и непубличные общества (статья 66 3 )

- права и обязанности участника хозяйственного товарищества и общества (статья 67)

- управление в хозяйственных товариществах обществах (статья 67 1 )

- корпоративный договор (статья 67 2 )

- дочернее хозяйственное общество (статья 67 3 )

- публичные акционерные общества (статья 97)

§ 6. Некоммерческие корпоративные организации

потребительский кооператив (статьи 123 2 — 123 3 )

§ 7. Некоммерческие унитарные организации

фонды (статьи 123 17 — 123 20 )

учреждения (статьи 123 21 — 123 23 )

Ценные бумаги (Глава 7 — статьи 142 — 149 5 )

Сделки (Глава 9 § 1. Понятие, виды и форма сделок — статьи 157 1 — 165 1 )

- Понятие сделки (статья 153 ГК)

- Договоры и односторонние сделки (Статья 154 ГК)

- Обязанности по односторонней сделке (Статья 155 ГК)

- Правовое регулирование односторонних сделок (Статья 156 ГК)

- Сделки, совершенные под условием (Статья 157 ГК)

- Статья 157 1 — Согласие на совершение сделки

- Статья 158 — Форма сделок

- Статья 159 — Устные сделки

- Статья 160 — Письменная форма сделки

- Статья 161 ГК — Сделки, совершаемые в простой письменной форме

- Статья 162 ГК — Форма внешнеэкономической сделки

- Статья 163 ГК — Нотариальное удостоверение сделки

- Статья 165 1 ГК РФ — Юридически значимые сообщения

Недействительность сделок (Глава 9 § 2. Недействительность сделок — статьи 166 — 181)

- Статья 166 ГК РФ — Оспоримые и ничтожные сделки

- Статья 168 ГК РФ — Недействительность сделки, нарушающей требования закона или иного правового акта

- Статья 169 ГК РФ — Недействительность сделки, совершенной с целью, противной основам правопорядка или нравственности

- Статья 173 ГК РФ — Недействительность сделки юридического лица, совершенной в противоречии с целями его деятельности

- Статья 173 1 ГК РФ — Недействительность сделки, совершенной без необходимого в силу закона согласия третьего лица, органа юридического лица или государственного органа либо органа местного самоуправления

- Статья 174 ГК РФ — Последствия нарушения представителем или органом юридического лица условий осуществления полномочий либо интересов представляемого или интересов юридического лица

- Статья 174 1 ГК РФ — Последствия совершения сделки в отношении имущества, распоряжение которым запрещено или ограничено

- Статья 178 ГК РФ — Недействительность сделки, совершенной под влиянием существенного заблуждения

- Статья 179 ГК РФ — Недействительность сделки, совершенной под влиянием обмана, насилия, угрозы или неблагоприятных обстоятельств

Решение собраний (Глава 9.1 — статьи 181 1 — 181 5 )

- Статья 181 1 ГК РФ — Основные положения

- Статья 181 2 ГК РФ — Принятие решения собрания

- Статья 181 3 ГК РФ — Недействительность решения собрания

- Статья 181 4 ГК РФ — Оспоримость решения собрания

- Статья 181 5 ГК РФ — Ничтожность решения собрания

- Статья 182. Представительство

- Статья 183. Заключение сделки неуполномоченным лицом

- Статья 184. Коммерческое представительство

- Статья 185. Общие положения о доверенности

- Статья 185 1 . Удостоверение доверенности

- Статья 186 — Срок доверенности

- Статья 187. Передоверие

- Статья 188 Прекращение доверенности

- Статья 188 1 . Безотзывная доверенность

Исковая давность (Глава 12 — статьи 196 — 207)

- Статья 196 Общий срок исковой давности

- Статья 200 Начало течения срока исковой давности

- Статья 202 Приостановление течения срока исковой давности

- Статья 204 Течение срока исковой давности при защите нарушенного права в судебном порядке

- Статья 207 Применение исковой давности к дополнительным требованиям

Общие положения об обязательствах:

- Статья 307 ГК — Понятие обязательства

- Статья 307 1 ГК — Применение общих положений об обязательствах

- Статья 308 1 ГК — Альтернативное обязательство

- Статья 308 2 ГК — Факультативное обязательство

- Статья 308 3 ГК — Защита прав кредитора по обязательству

- Статья 309 1 ГК — Соглашение кредиторов о порядке осуществления их требований к должнику

- Статья 309 2 ГК — Расходы по исполнению обязательства

- Статья 310 ГК — Недопустимость одностороннего отказа от исполнения обязательства

- Статья 313 ГК — Исполнение обязательства третьим лицом

- Статья 314 ГК — Срок исполнения обязательства

- Статья 316 ГК — Место исполнения обязательства

- Статья 317 1 ГК — Проценты по денежному обязательству

- Статья 318 ГК — Увеличение сумм, выплачиваемых на содержание гражданина

- Статья 319 1 ГК — Погашение требований по однородным обязательствам

- Статья 320 ГК — Исполнение альтернативного обязательства

- Статья 320 1 ГК — Исполнение факультативного обязательства

- Статья 327 1 ГК — Обусловленное исполнение обязательства

- Статья 328 ГК — Встречное исполнение обязательств

- Статья 329 ГК — Способы обеспечения исполнения обязательств

- Статья 330 ГК — Уменьшение неустойки

- Статья 333 ГК — Уменьшение неустойки

Обеспечение исполнения обязательств

- § 3. Залог Глава 23 — статьи 334 — 358 17

- Статья 361 ГК — Основания возникновения поручительства

- Статья 366 ГК — Извещения при поручительстве

- Статья 367 ГК — Прекращение поручительства

- Статья 368 ГК — Понятие и форма независимой гарантии

- Статья 370 ГК — Независимость гарантии от иных обязательств

- Статья 371 ГК — Отзыв и изменение независимой гарантии

- Статья 372 ГК — Передача прав по независимой гарантии

- Статья 373 ГК — Вступление независимой гарантии в силу

- Статья 374 ГК — Представление требования по независимой гарантии

- Статья 375 1 ГК — Ответственность бенефициара

- Статья 376 ГК — Отказ гаранта удовлетворить требование бенефициара

- Статья 378 ГК — Прекращение независимой гарантии

- Статья 379 ГК — Возмещение гаранту сумм, выплаченных по независимой гарантии

- Статья 381 1 ГК — Обеспечительный платеж

- Статья 381 2 ГК — Применение правил об обеспечительном платеже

Перемена лиц в обязательстве (§ 1. Переход прав кредитора к другому лицу Глава 24 — статьи 382 — 392 3 )

Ответственность за нарушение обязательств

- статья 393 — Обязанность должника возместить убытки

- Статья 393 1 ГК РФ — Возмещение убытков при прекращении договора

- статья 395 — Ответственность за неисполнение денежного обязательства

Ответственность за нарушение обязательств

- Статья 401. Основания ответственности за нарушение обязательства

- статья 406 1 . Возмещение потерь, возникших в случае наступления определенных в договоре обстоятельств

- Статья 409. Отступное

- Статья 411. Случаи недопустимости зачета

- Статья 414. Прекращение обязательства новацией

- Статья 417. Прекращение обязательства на основании акта органа государственной власти или органа местного самоуправления

Общие положения о договоре

- Статья 429 1 . Рамочный договор

- Статья 429 2 . Опцион на заключение договора

- Статья 429 3 . Опционный договор

- Статья 429 4 . Договор с исполнением по требованию (абонентский договор)

- Статья 431 1 . Недействительность договора

- Статья 431 2 . Заверения об обстоятельствах

- Статья 432. Основные положения о заключении договора

- Статья 434. Форма договора

- Статья 434 1 . Переговоры о заключении договора

- Статья 448. Организация и порядок проведения торгов

- Статья 449 1 . Публичные торги

Изменение и расторжение договора (Глава 29. Изменение и расторжение договора (статьи 450 — 453):

Последняя редакция Налогового кодекса РФ

Какую информацию содержит в себе последняя редакция Налогового кодекса РФ? Для кого предназначена информация,

что содержит в себе налоговый кодекс? Как правильно платить налоги, и кто это должен делать? Нужно ли обратиться за помощью к юристу?

Кодексы наиболее выделяются среди разнообразия законов и разнообразных документов. Стоит сказать, что каждый документ составляется на основании достаточно глубокой переработки, а также систематизации законодательства России. Основная цель этих документов ─ урегулировать и упорядочить законодательство. Последняя редакция Налогового кодекса РФ ─ вовсе не является каким-либо исключением из правила.

Уважаемые читатели! Наши статьи рассказывают о способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 551-79-07. Это быстро и бесплатно!

Последняя редакция Налогового кодекса РФ. В чем ее суть?

Главная суть, заключающаяся в налоговом кодексе, описывает виды существующих налогов, известные сборы и прочие платежи, которые действуют в настоящее время на территории РФ. Также последняя редакция Налогового кодекса РФ толкует права и обязательства налогоплательщиков, а также органов, которые контролируют данный процесс. К налоговому кодексу также относится информация, которая рассказывает о способах и видах контроля над налоговой службой, в частности выполнении ее обязательств.

К смысловой нагрузке налогового кодекса также относятся меры воздействия на не полное и не точное исполнение своих обязательств. На этом список не заканчивается, так как последняя редакция Налогового кодекса РФ содержит еще ряд полезной информации, которую стоит изучить тем, кто ищет ответы на вопросы, касающиеся платы налогов и различных сборов.

Основные задачи, прописанные в налоговом кодексе, точно определяют и позволяют налогоплательщикам изучить свои права, а также обязательства. Стоит сказать о том, что обратившись к налоговому кодексу, налогоплательщики могут найти ответы на любые вопросы, которые относятся к рассматриваемой сфере. Последняя редакция Налогового кодекса РФ является наиболее точным и правильным источником информации.

Структура Налогового кодекса

Последняя редакция Налогового кодекса РФ, также как и налоговый кодекс, состоит из двух частей, первая из которых вмещает в себе информацию, непосредственно о системе налогообложения, а также лицах, которых принято называть налогоплательщиками. Помимо этого, в данной части кодекса рассматриваются такие моменты, например, как основания, согласно которым полностью или частично перестает действовать обязательство об уплате налогов. Последняя редакция Налогового кодекса РФ также содержит информацию, относительно которой можно узнать о том, когда, как, и каким образом вводятся новые формы налогов, соответственно, отменяются старые и прочие немаловажные моменты.

Для кого написан Налоговый кодекс

В первую очередь возникает мысль, что данный документ необходим только тем, кто работает в налоговом органе. По крайней мере, основные положения и моменты, которые содержит в себе последняя редакция Налогового кодекса РФ, обязан знать, или хотя бы ознакомиться, должен каждый гражданин РФ. Рано или поздно наступает момент, когда человек становится налогоплательщиком, соответственно, он должен знать о своих правах и обязательствах.

Необходимо четко знать и понимать, за что нужно платить, как заполнять декларации, и, вообще, что со всеми этими документами делать, чтобы не нарушить закон и не стать злостным неплательщиком налогов. Значительно шире список вопросов у директора фирмы, либо индивидуального предпринимателя. Последняя редакция Налогового кодекса РФ отвечает на все вопросы для всех категорий населения.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (800) 551-79-07 (Регионы РФ)

+7 (800) 551-79-07 (Москва)

+7 (800) 551-79-07 (Санкт-Петербург)

Помощь юриста, как понять, что содержит в себе последняя редакция Налогового кодекса РФ

Как только возникает вопрос с налогами, первым делом, нужно обратиться к юристу, который не только проконсультирует, но и поможет оформить все необходимые документы для уплаты налогов. Юрист расскажет, что содержит в себе последняя редакция Налогового кодекса РФ, что важно знать, и как правильно использовать данную информацию.