Налоговый период 23 это какой квартал?

Коды налоговых периодов, мест и способов представления декларации

Ниже даны таблицы кодов налоговых периодов, способов и мест представления налоговой декларации.

Коды налоговых периодов по НДС

Согласно Приказу ФНС от 29 октября 2014 г. N ММВ-7-3/558@ (ред. от 28.12.2018).

| Код | Наименование периода |

|---|---|

| 01 | Январь |

| 02 | Февраль |

| 03 | Март |

| 04 | Апрель |

| 05 | Май |

| 06 | Июнь |

| 07 | Июль |

| 08 | Август |

| 09 | Сентябрь |

| 10 | Октябрь |

| 11 | Ноябрь |

| 12 | Декабрь |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организаци |

| 55 | III квартал при реорганизации (ликвидации) организаци |

| 56 | IV квартал при реорганизации (ликвидации) организаци |

| 71 | Январь, при реорганизации (ликвидации) организаци |

| 72 | Февраль, при реорганизации (ликвидации) организаци |

| 73 | Март, при реорганизации (ликвидации) организаци |

| 74 | Апрель, при реорганизации (ликвидации) организаци |

| 75 | Май, при реорганизации (ликвидации) организаци |

| 76 | Июнь, при реорганизации (ликвидации) организаци |

| 77 | Июль, при реорганизации (ликвидации) организаци |

| 78 | Август, при реорганизации (ликвидации) организаци |

| 79 | Сентябрь, при реорганизации (ликвидации) организаци |

| 80 | Октябрь, при реорганизации (ликвидации) организаци |

| 81 | Ноябрь, при реорганизации (ликвидации) организаци |

| 82 | Декабрь, при реорганизации (ликвидации) организаци |

Коды налоговых периодов по УСН

Согласно Приказу ФНС России от 26 февраля 2016 г. N ММВ-7-3/99@.

| Код | Наименование периода |

|---|---|

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации, а также при прекращении деятельности в качестве ИП |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности (в т.ч. в отношении которой налогоплательщиком применялась упрощенная система налогообложения) |

Коды налоговых периодов по ЕНВД

Согласно Приказу ФНС России от 26.06.2018 N ММВ-7-3/414@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Коды налоговых периодов по налогу на прибыль

Согласно Приказу ФНС России от 19 октября 2016 г. N ММВ-7-3/572@.

| Код | Наименование периода |

|---|---|

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Коды налоговых периодов по налогу на имущество организаций

Согласно Приказу ФНС России от 31.03.2017 N ММВ-7-21/271@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 17 | Полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | I квартал при реорганизации организации |

| 47 | Полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Коды способов представления налоговой декларации

| Код | Наименование способа |

|---|---|

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с электронной подписью |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Коды мест представления налоговой декларации

| Код | Наименование места |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

Итак, как вы заметили, коды налогового периода являются уникальными для каждого вида налоговых деклараций, в том числе по налогам на прибыль, на имущество организаций, при УСН и ЕНВД. Поэтому следует внимательно отнестись при их выборе.

Назначение кодов

Код налогового периода подлежит обязательному включению в налоговые декларации и в платежные документы на уплату налогов. При этом сами коды дифференцируются в зависимости от вида декларации, а также в зависимости этапа деятельности субъекта предпринимательской деятельности. Например, предприятие в стадии ликвидации имеет отдельный код налогового периода – 050.

Назначение кодов налогового периода – сведение к минимуму сведений, касающихся конкретного отчетного периода по конкретному виду декларации.

Как известно, налоговые периоды определяются по календарным отрезкам времени, равным месяцу, кварталу, полугодию, девяти месяцам и году.

Каждый из перечисленных календарных периодов имеет свое цифровое обозначение в привязке к виду сдаваемой декларации.

Например, в соответствии с Приказом № ММВ-7-3/572@ от 19 октября 2016 года, установлены следующие коды налоговых периодов по декларациям по налогу на прибыль с нарастающим итогом:

- 21 для периода, равного кварталу;

- 31 для периода первого полугодия;

- 33 для периода, равного 9 месяцам;

- 34 для периода, охватывающего 1 год.

При ежемесячно сдаваемых декларациях коды налоговых периодов войдут в цифровой ряд от 35 до 46, и каждая группа из цифрового ряда будет соответствовать календарному месяцу, начиная с января и заканчивая декабрем. Для консолидированных групп аналогичный цифровой ряд будет начинаться с 57 и заканчиваться 68.

Представленный на нашем сайте сервис включает в себя все виды кодов налоговых периодов, дифференцированных по виду декларации, виду налога и по режиму налогообложения – ОСН, УСН, ЕНВД.

Приложение N 1. Коды, определяющие отчетный (налоговый) период

Приложение N 1

к Порядку заполнения налоговой

декларации по налогу на

прибыль организаций,

утвержденному приказом Федеральной

налоговой службы

от 23.09.2019 г. N ММВ-7-3/475@

Коды, определяющие отчетный (налоговый) период*

первый квартал по консолидированной группе налогоплательщиков

полугодие по консолидированной группе налогоплательщиков

девять месяцев по консолидированной группе налогоплательщиков

год по консолидированной группе налогоплательщиков

последний налоговый период при реорганизации (ликвидации) организации

один месяц по консолидированной группе налогоплательщиков

два месяца по консолидированной группе налогоплательщиков

три месяца по консолидированной группе налогоплательщиков

четыре месяца по консолидированной группе налогоплательщиков

пять месяцев по консолидированной группе налогоплательщиков

шесть месяцев по консолидированной группе налогоплательщиков

семь месяцев по консолидированной группе налогоплательщиков

восемь месяцев по консолидированной группе налогоплательщиков

девять месяцев по консолидированной группе налогоплательщиков

десять месяцев по консолидированной группе налогоплательщиков

одиннадцать месяцев по консолидированной группе налогоплательщиков

год по консолидированной группе налогоплательщиков

* Коды в диапазоне с 35 по 46 (с 57 по 68) указываются налогоплательщиками (ответственными участниками консолидированных групп налогоплательщиков), уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Коды места представления декларации в налоговый орган

По месту учета в качестве крупнейшего налогоплательщика

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком

По месту учета правопреемника, являющегося крупнейшим налогоплательщиком

По месту учета ответственного участника консолидированной группы налогоплательщиков

По месту нахождения обособленного подразделения российской организации

По месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению

По месту учета организации, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участников проекта в соответствии с Федеральным законом об инновационных научно-технологических центрах

По месту учета организации, осуществляющей образовательную и (или) медицинскую деятельность

По месту учета организации — участника регионального инвестиционного проекта

По месту учета некоммерческой организации, представляющей налоговую декларацию только за налоговый период

По месту учета организации, получившей статус резидента свободного порта Владивосток

По месту нахождения налогового агента — организации

По месту учета театра, музея, библиотеки, концертной организации, являющихся бюджетными учреждениями (кроме применивших код 246)

По месту учета налогового агента, представляющего сведения о доходах, выплаченных физическим лицам

По месту учета организации, осуществляющей социальное обслуживание граждан

По месту учета организации, получившей статус резидента территории опережающего социально-экономического развития

По месту нахождения (учета) организации, признаваемой контролирующим лицом иностранной компании

По месту учета организации, осуществляющей туристско-рекреационную деятельность на территории Дальневосточного федерального округа

По месту учета музея, театра, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные образования

По месту учета организации — участника специального инвестиционного контракта

Коды форм реорганизации и ликвидации организации

Основные коды налогового отчетного периода по декларациям

- Коды налоговых периодов

- Коды налоговых периодов декларации по НДС: 21, 22, 23, 24

- «Прибыльный» отчет с кодами 21, 31, 33, 34

- Код налогового периода в платежке: поле 107

- Налоговый период 50 — что это

- Итоги

Коды налоговых периодов

Коды налоговых периодов по декларациям могут состоять из самых разнообразных цифровых сочетаний: 01, 31, 34, 24 и др. В них зашифрована информация о налоговом периоде, устанавливаемом налоговым законодательством для каждого налога.

ВАЖНО! Налоговый период — это календарный год или иной период времени, после завершения которого рассчитывается и уплачивается налог (п. 1 ст. 55 НК РФ).

Далее на примерах расшифруем коды периодов по отдельным налогам.

Коды налоговых периодов декларации по НДС: 21, 22, 23, 24

Налоговый период в декларации по НДС указывается чаще всего цифрами 21, 22, 23 и 24. Они проставляются в соответствии с приложением 3 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@, который для налоговых периодов 2019-2020 годов применяется в редакции от 20.11.2019.

Цифры в коде налогового периода в декларации по НДС обозначают следующее: первая цифра кода — номер, который всегда равен 2, а вторая цифра меняется в зависимости от номера квартала. Например, 24 — декларация по НДС за 4 квартал.

Аналогичные коды применяются в декларациях по налогам, отчетные периоды по которым составляют квартал. Кроме НДС, к таким налогам, например, относятся водный (ст. 333.11 НК РФ) или ЕНВД (ст. 346.30 НК РФ).

Заполненную по всем правилам декларацию по НДС вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к практическому примеру и образцу.

«Прибыльный» отчет с кодами 21, 31, 33, 34

Отражающий налоговый отчетный период код 21 в декларации по налогу на прибыль аналогичен рассмотренной в предыдущем разделе квартальной налоговой кодировке и означает отчет за 1-й квартал. Цифра 31 проставляется в полугодовой декларации. Обозначающий налоговый период код 33 в декларации по налогу на прибыль говорит о том, что отраженная в этом документе информация относится к отчетному периоду с 1 января по 30 сентября (за 9 месяцев), а налоговый период 34 проставляется в годовой «прибыльной» декларации.

Указанные шифры применяются не всеми налогоплательщиками, оформляющими «прибыльную» декларацию. Фирмы, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли, применяют иную кодировку: 35, 36, 37 и т. д.

Такое шифрование налогового периода «прибыльной» декларации предусмотрено приложением 1 к порядку заполнения декларации, утвержденному приказом ФНС от 23.09.2019 № ММВ-7-3/475@, применяемому с отчетности за 2019 год. Аналогичная кодировка существовала и раньше.

Практический пример и образец заполнения декларации по налогу на прибыль вы можете увидеть и скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе.

О том, каковы сроки сдачи декларации по прибыли, читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Код налогового периода в платежке: поле 107

Код налогового периода указывается не только в декларациях, но и в платежных поручениях на перечисление в бюджет налоговых платежей. Для этого предназначено поле 107.

Как правильно заполнить поле 107, узнайте в материале «Указываем налоговый период в платежном поручении».

В отличие от 2-значных, обозначающих налоговый период кодов в декларациях, «платежный» код налогового периода состоит из 10 знаков. Его состав:

- первые 2 знака указывают на периодичность уплаты налога в соответствии с налоговым законодательством (МС — месяц, КВ — квартал и т. д.);

- последующие 2 знака — номер месяца (для месячных платежей от 01 до 12), квартала (для квартальных от 01 до 04), полугодия (для полугодовых 01 или 02);

- в 7–10 знаках — указание года, за который уплачивается налог.

Например, в поле 107 налоговый период может иметь следующий вид: «КВ.03.2020» — это означает оплату налога за 3 квартал 2020 года.

Кроме кода налогового периода в платежных поручениях на уплату налогов используются еще и другие коды, например код бюджетной классификации КБК. О том, в каком поле платежного поручения нужно его указать, где взять информацию о правильном КБК и каковы последствия его неправильного указания, читайте в материалах:

Налоговый период 50 — что это

Код 50 проставляется в налоговых декларациях по налогу на прибыль, на имущество, по УСН ликвидируемой или реорганизуемой компании. Он означает, что декларация подается за последний для данной фирмы налоговый период (если иные коды не предусмотрены порядком заполнения налоговых деклараций).

Итоги

Отражающий налоговый период код проставляется в декларациях и платежных поручениях на перечисление налоговых платежей. Для деклараций используется 2-значный, а для платежек — 10-значный код. И та и другая кодировка позволяет идентифицировать налоговый период, за который подается декларация или уплачивается налог.

Как в налоговых декларациях, так и в платежках используется еще один код — ОКТМО. О его отражении в платежном поручении читайте в статье «ОКТМО в платежном поручении (нюансы)».

Как работать с НДС в третьем квартале 2021 года: четыре главных изменения

«Отстрелявшись» за второй квартал, бухгалтеры дружно вздохнули и приступили к решению проблем нового — третьего квартала. Напомним, что изменения довольно существенные и касаются всех плательщиков НДС и не только их.

Для новичков кратко напомним, что декларация по НДС сдается ежеквартально до 25 числа месяца, следующего за отчетным. За 3 квартал сдать отчет нужно до 25 октября (понедельник — смотрите не тяните до последнего).

Новая счет-фактура

Наверняка вы о ней уже слышали, но, как оказалось, не все разработчики и сисадмины вовремя позаботились об обновлении программ, хотя их сложно винить — изменения происходят порой слишком стремительно. Поэтому некоторые организации сначала выставляли счет-фактуры «по-старому», а потом после обновления рассылали клиентам обновленные документы.

В новой счет-фактуре самые главные новшества для тех кто имеет дело с прослеживаемостью.

Изменения, что необходимо указывать с 1 июля

порядковый номер строки

наименование товара, работы, услуги

код вида товара (в соответствии с классификатором ТН ВЭД), в отношении товаров, которые вывозятся на территорию государства – члена ЕАЭС.

номер партии прослеживаемых товаров

код единицы измерения товара

условное обозначение для единицы измерения

количество товара. подлежащего прослеживаемости

номер и дата документа на отгрузку (это может быть ТОРГ 12, ТТН, акт и т.д.)

* Эти графы не заполняют, если в документе нет отслеживаемых товаров. В целом для тех, кто не торгует этими товарами, изменения не существенные.

Разобраться попадают ли ваши товары под прослеживаемость — можно с помощью сервиса от ФНС — по коду ТН ВЭД, ОКПД 2, номеру декларации, также можно посмотреть полный перечень.

Новая декларация по НДС

Новая форма начинает действовать при сдаче отчетности за 3-й квартал. Она утверждена Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@.

Т. к. заполнение счет-фактуры, книги покупок и продаж соответственно изменились, то поменялась и сама декларация.

Изменились следующие разделы:

- раздел 8 и Приложение 1 к разделу 8 — здесь отражаются сведения из книги покупок

- раздел 9 и Приложение 1 к разделу 9 — сведения из книги продаж;

- раздел 10 — данные из журнала выставленных счетов-фактур по операциям, осуществленным посредниками;

- раздел 11 — сведения из журнала полученных счетов-фактур, также по посредническим операциям.

Например, в раздел 8 добавили строки с реквизитами декларации, единицы измерения товара, его количества — конечно по тем товарам, которые подпадают под прослеживаемость.

Проведены и некоторые технические изменения, например, сменились штрихкоды.

Вам не придется следить за изменением отчетности, если вы работаете с Онлайн-Спринтер . Всегда актуальные формы, формирование и проверка деклараций и расчетов как на арифметические ошибки, так и по контрольным соотношениям.

Основания для отказа в принятии декларации по НДС

Изменения коснулись не только форм, связанных с НДС, но самого Налогового кодекса.

С 1 июля вступили в силу два пункта статьи 80 НК РФ — п. 4.1 и п. 4.2. В них указаны обстоятельства, при которых декларация (или расчет) будут считаться представленными (т. е. не сданными).

- Декларацию подписало неуполномоченное лицо. Пример: директор отправился в отпуск и передал право подписи главбуху, главный бухгалтер подписал декларацию своей электронной подписью. Но т.к. в налоговый орган не была представлена доверенность на право бухгалтера подписывать документ, для ФНС он — неуполномоченное лицо.

- Руководитель организации (лицо, имеющее право действовать от ее лица без доверенности) подписал декларацию в период своей дисквалификации.

- У ФНС есть информация о смерти лица, подписавшего декларацию и подпись поставлена позднее даты смерти. Не удивляйтесь. Обычно речь идет как раз об ЭЦП. Пока компания пытается справится с такой бедой, как смерть руководителя и царит хаос, главбух или временный руководитель, не имеющие еще собственных подписей пытаются отправить отчеты с имеющейся ЭЦП.

- На дату подписания декларации компания уже была исключена из ЕГРЮЛ о решению налогового органа, или по собственной инициативе, например при ликвидации или реорганизации.

- О директоре в ЕГРЮЛ внесена запись о недостоверности сведений. Кстати подать такое заявление могут любые заинтересованные лица, например, участники общества, сотрудники, даже кредиторы.

- Если в декларации обнаружено несхождение контрольных соотношений.

Это то, что касается пункта 4.1. Следующий пункт 4.2. устанавливает, что ФНС обязана в течение пяти дней со дня, как было установлено одно из указанных обстоятельств, уведомить налогоплательщика о том, что декларацию не принята. Исключение — когда была внесена запись о прекращении деятельности организации. В этом случае компания не извещается (что логично, ведь вместе с организацией перестал существовать и ее юридический адрес).

Думаете проверять нужно только контрагентов? Ошибаетесь, своя компания тоже нуждается в регулярной проверке. Узнайте оперативно о внесении сведений о недостоверности, дисквалификации руководителя и другие важные данные. Такском-Досье — это полный отчет о компании, ее руководителе и участниках, подсказки, аналитика, финансовая отчетность.

Безопасная доля вычетов

Этот показатель интересует ФНС не в последнюю очередь. Его расчет очень прост:

Доля вычетов = Вычеты / Начисленный НДС * 100%

Например. НДС по реализации (исходящий) у вас 1 млн рублей, а входящий НДС, который можно принять к вычету 850 000 рублей. Тогда доля вычетов составит:

850 000 / 1 000 000 * 100% = 85%

85% — высокая доля вычетов, налоговики могут заинтересоваться — почему у вас такой большой входящий НДС, не прокручиваете ли вы схемы для занижения налоговой базы.

Ориентироваться при этом нужно на пункт 3 Приказа ФНС № ММ-3-06/333@ от 30.05.2007, в котором опубликованы критерии для оценки рисков выездной проверки. И один из них — доля вычетов свыше 89% за налоговый период (т. е. год). Но просчитывать риски советуем ежеквартально, а то и ежемесячно, нарастающим итогом. Чтобы заранее узнать о приближении к опасному порогу.

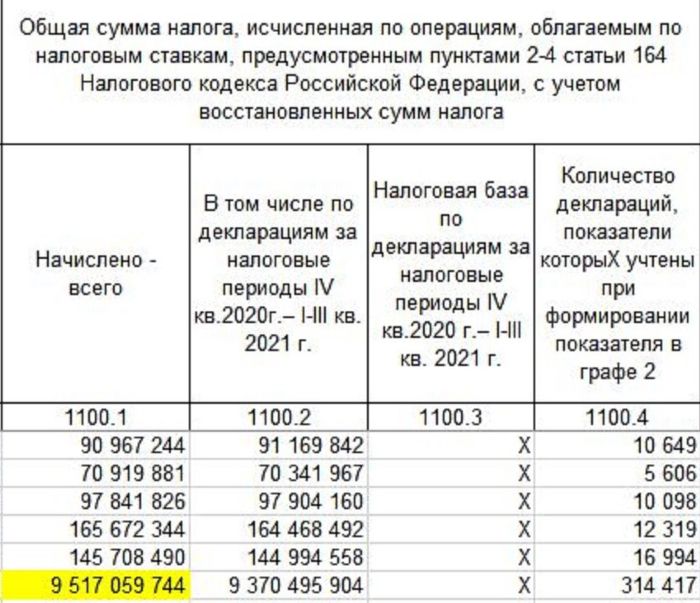

Кроме того налоговики сверяют вычеты еще и со средними по региону. Узнать их размер можно на сайте ведомства . Последние представленные данные — на 01.05.2021. Но там вы не найдете уже готовых процентов, а только сведения о начисленном НДС по регионам. Для расчета скачайте отчет 1-ДС в разрезе субъектов. Найдите нужный вам субъект, мы выбрали город Москву. И затем найдите 2 графы — 1100.1 и 2100.1 (на скринах):

Теперь делим данные графы 2100.1 на данные из графы 1100.1 и умножаем на 100.

Получилось 89% с небольшим хвостиком. Такой размер вычетов безопасен для Москвы.

Коды налоговых периодов 21, 22, 23 и 24 в декларации по НДС в 2021 году

В чем разница между отчетным и налоговым периодом

В п. 1 ст. 55 НК РФ говорится, что налоговый период — это промежуток времени, длительность которого определяется законодательством по конкретным налогам. В конце этого периода налогоплательщику требуется определить налоговую базу по определенному налогу и рассчитать с нее сумму для уплаты в бюджет. Налоговый период может включать один или несколько отчетных периодов.

Налоговыми периодами по разным налогам могут быть календарный год, квартал или месяц (пп. 2, 3 ст. 55 НК РФ).

Определение отчетного периода дается в законе «О бухучете» от 06.12.2011 № 402-ФЗ.

Отчетный период — временной интервал, в течение которого происходят определенные задокументированные факты хозяйственной деятельности компании. Организации и ИП отражают эти факты в бухгалтерском учете. По окончании отчетного периода в бухучете формируется бухгалтерская отчетность (ст. 15 закона № 402-ФЗ).

Основной отчетный период — это год, есть и промежуточные отчетные периоды — квартал и/или месяц (п. 5 ст. 13 закона «О бухучете»).

Что касается НДС, для него и для налогоплательщиков, и для налоговых агентов налоговый и отчетный периоды идентичны — это квартал (ст. 163 НК РФ).

Иногда отсчет периода начинается не с 1 января (регистрация организаций и ИП происходит в течение всего календарного года). В таком случае налоговым периодом конкретно по НДС является промежуток времени со дня регистрации до окончания текущего квартала.

Нормативные документы о кодах налогового периода в декларации по НДС

Как только заканчивается очередной квартал, плательщики НДС и налоговые агенты определяют размер налоговой базы за прошедший период, рассчитывают с этой базы налог, уплачивают его в федеральный бюджет и отправляют в инспекцию ФНС по месту своей регистрации заполненный квартальный НДС-отчет с внесенными сведениями по налогу в электронном виде.

Представление налоговикам декларации по НДС и перечисление 1/3 исчисленного налога следует выполнить до 25-го числа первого месяца следующего квартала. Подробнее о декларации по НДС см. здесь.

Код налогового периода в декларации по НДС указывают в верхней части титульного листа отчета:

Необходимо руководствоваться Порядком заполнения декларации (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@, в ред. от 28.12.2018). П. 20 этого Порядка отсылает для заполнения показателя «Налоговый период (код)» к приложению № 3 вышеуказанного приказа — именно здесь и находится перечень кодов для внесения их в указанное поле налогового периода в декларации по НДС. Как проверить декларацию по НДС, мы рассказывали в другой статье.

Примеры заполнения кода периода

Коды периодов в отчетности по налогам обычно состоят из двух цифр, первая из которых служит как показатель принадлежности к определенному виду отчета — декларации по НДС, по налогам на прибыль, на имущество и т. д.

Первая цифра кода налогового периода декларации по НДС — 2 (либо 5 для отчета по НДС, если организация-заявитель реорганизуется/ликвидируется).

Вторая цифра кода периода зависит от номера квартала: цифра 1 означает первый квартал, 2 — второй квартал, 3 — третий квартал, 4 — четвертый квартал.

То есть код периода 21 в декларации по НДС означает, что это отчет за первый квартал:

А код периода 22 в декларации по НДС — это показатель отчета за второй квартал:

Код третьего квартала — 23, код четвертого квартала — 24.

Реорганизованная/ликвидируемая организация при заполнении декларации по НДС за первый квартал внесет в качестве кода цифры 51, а за второй квартал — код 52, третий квартал — 53, четвертый квартал — 54.

Если организации приходится сдавать уточненную декларацию, коды в уточненке заполняются по этим же правилам.

Что произойдет, если внести на титульном листе неправильный код периода — цифры, не соответствующие приложению № 3 к Порядку заполнения отчета по НДС? Как можно исправить обнаруженную ошибку?

Последствия ошибки в коде периода

При обнаружении ошибки в коде периода возможны два варианта:

- Отправить уточненку по НДС (п. 1 ст. 81 НК РФ), изменив в ней только код периода. Но в базе инспекции два вида декларации — первичная и уточненная — стыкуются по отчетному периоду. Если сдать первичный отчет за второй квартал, а затем подать уточненку за третий квартал, система не увидит связи между ними, и ошибка не будет исправлена. Либо такую декларацию могут не принять, потому что в базе данных налоговой инспекции нет первичного отчета с таким же кодом. Либо уточненную декларацию могут посчитать как первичную, а так как она подана за пределами срока, то наложат штраф по ст. 119 НК РФ. Почитайте подробнее об уточненке по НДС.

- Письменно сообщить ИФНС о том, что декларацию по НДС, отправленную такой-то датой, следует считать поданной за третий квартал 2020 года с правильным кодом налогового периода 23. Обычно такое письмо принимается налоговиками. Если они попытаются вас оштрафовать, такие штрафы можно оспорить.

Суды отмечают, что ст. 119 и другие нормы Налогового кодекса не налагают ответственности на заявителя за техническую ошибку на титульном листе при подаче налогового отчета. Неверный код периода не влечет за собой занижения налоговой базы и налога к уплате в бюджет (постановление ФАС Северо-Кавказского округа от 28.06.2010 по делу № А32-26244/2008-26/386-2009-4/786). В письме от 02.11.2007 № 09-14/105412 УФНС России по Москве поддерживает в этом вопросе налогоплательщиков.

С 2015 года все организации и ИП — плательщики НДС и налоговые агенты отправляют только электронную отчетность по НДС по каналам телекоммуникационной связи. Данные из полученных налоговиками деклараций проходят массивную сверку указанных сведений от покупателей и поставщиков посредством единого информационного банка данных — АСК НДС-2.

Поэтому необходимо очень внимательно относиться к заполнению любых кодов отчета, так как ошибки повлекут неприятные последствия не только для самой организации, но и для ее контрагентов.

Еще больше информации по теме — в рубрике «НДС».