Сумма удержанного налога в 6 НДФЛ это

Новая форма расчёта 6‑НДФЛ с 2021 года

ФНС утвердила форму 6-НДФЛ, которую надо использовать с отчётности за I квартал 2021 года. Главное изменение — в состав расчёта включили справку 2-НДФЛ. Она стала новым приложением. Но есть и другие важные изменения.

Чем отличается новая форма

Изменения утверждены Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Он вступает в силу начиная с расчёта за I квартал 2021 года.

Как и прежде, расчёт составляют нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В него входят титульный лист, Раздел 1 и Раздел 2. Но в отличие от предыдущей формы, Раздел 1 заполняют информацией за последние 3 месяца, а Раздел 2, наоборот — данными нарастающим итогом с начала года.

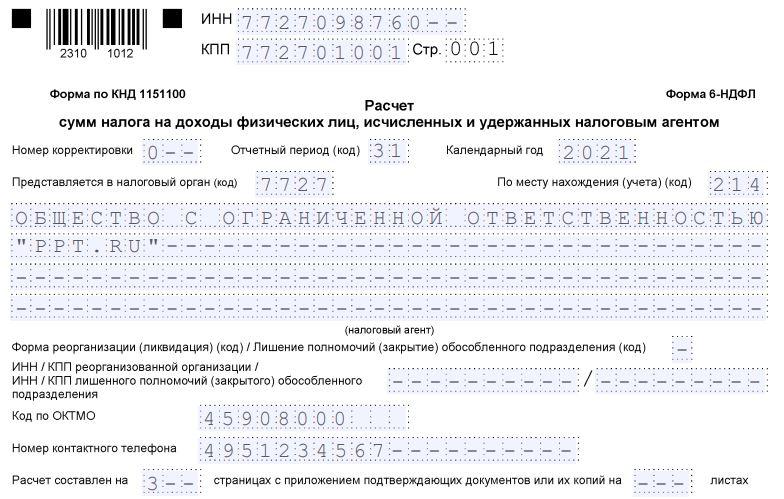

Титульный лист

Титульный лист привели в соответствие с другими формами отчётности — изменили названия полей для указания периода, за который представляется расчёт:

- «Отчётный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

При лишении полномочий или закрытии обособленного подразделения в поле «Форма реорганизации (ликвидация)» теперь нужно указывать код «9».

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода. Теперь заполнять раздел станет гораздо проще. В отличие от предыдущей формы, не нужно указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

В новом разделе 1 указывают:

- в поле 020 — обобщённую по всем физлицам сумму НДФЛ, удержанного за последние три месяца отчётного периода;

- в поле 021 — дату, не позднее которой должен быть перечислен удержанный налог (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ);

- в поле 022 — обобщённую сумму удержанного налога, которую нужно перечислить в дату из поля 021.

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

Если зарплату на карты работников всегда перечисляют 10 числа и других выплат нет, то Раздел 1 за I квартал заполняют так:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Например, в раздел 1 расчёта за I квартал включается сумма налога, удержанная с декабрьской зарплаты, выплаченной в январе (в первом месяце из трёх последних отчётного периода).

Кроме того, в Раздел 1 добавили строки для отражения сумм налога, которые налоговый агент вернул налогоплательщикам (поля 030 и 032) и дат, в которые он возвращён (поле 031). Аналогично строкам для удержанного НДФЛ количество строк 031 и 032 должно быть равно количеству дат возврата налога, а показатель в строке 030 должен быть равен сумме строк 032.

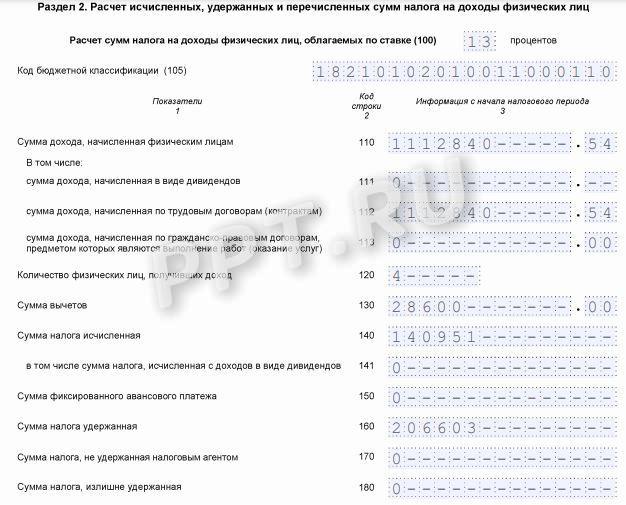

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

В Разделе 2 отражают обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Новшеством стало выделение из общей суммы начисленного дохода, в том числе:

- в поле 112 — суммы дохода по трудовым договорам (контрактам);

- в поле 113 — суммы дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

Раньше выделяли только сумму начисленных дивидендов.

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

- поле 120 — общее количество физлиц, которым в отчётном периоде начислен облагаемый налогом доход. Если работник был несколько раз уволен и принят на работу в течение одного налогового периода, он учитывается один раз;

- поле 160 — общая сумма удержанного налога;

- поле 170 — общая сумма налога, не удержанная налоговым агентом;

- поле 190 — общая сумма налога, возвращенная налоговым агентом налогоплательщикам.

Например, если в организации 5 работников и зарплата каждого из них 20 000 рублей в месяц (вычеты не предоставляются), то Раздел 2 расчёта за I квартал для ставки 13 % будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2021 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15%

Приложение 1 — «Справка о доходах и суммах налога физического лица»

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

- Раздел 1 «Данные о физическом лице — получателе дохода»;

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»;

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

- 34 — расчет представляется за год

- 51 — при ликвидации в 1 квартале

- 52 — при ликвидации во 2 квартале

- 53 — при ликвидации в 3 квартале

- 90 — при ликвидации в 4 квартале

Из этого следует, что если организация ликвидируется, например, в феврале 2021 года, то нужно представить расчёт 6-НДФЛ по новой форме, включив в него справки за период с 1 января до даты ликвидации. При этом на титульном листе надо отразить, что организация ликвидируется:

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточнённый расчёт 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер корректировки сведений» указываются:

- при исправлении данных — соответствующий номер корректировки (например, «01», «02» и т.д.);

- при аннулировании ранее представленных данных — цифры «99».

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

Не изменилась форма «Справка о доходах и суммах налога физлица» (приложение 4 к приказу), которую налоговые агенты выдают по заявлениям физлиц.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Екатерина Каретникова, Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

Дата публикации 07.04.2021

Вопрос аудитору

Организация арендует помещения у физических лиц, которые не являются работниками. По условиям договоров аренды организация удерживает НДФЛ с оплаты по договору и перечисляет его в бюджет. По каким строкам нового расчета 6-НДФЛ необходимо отразить доход в виде аренды?

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.3 Приложения № 2 к Приказу):

в поле 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

в поле 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

в поле 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

в поле 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В соответствии со ст. 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Как было указано выше, по полю 113 раздела 2 расчета 6-НДФЛ отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). Договор аренды не относится к таким договорам. Следовательно, этот доход по полю 113 раздела 2 расчета 6-НДФЛ отражать не нужно.

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между полем 110 раздела 2 и суммой полей 111, 112 и 113 раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является нарушением контрольных соотношений по названным строкам.

Исходя из этого, отражение выплат по договору аренды помещения у физлица, который сотрудником не является, возможно только в строке 110 раздела 2 расчета 6-НДФЛ. А в поле 113 эту сумму включать не нужно.

Этот порядок реализован в учетных решениях 1С.

Порядок заполнения строки 160 (ранее 070) формы 6-НДФЛ

- Месторасположение и расшифровка стр. 160 (ранее 070) в отчете 6-НДФЛ

- Нюанс 1: округление налога для записи в строке 160 (ранее 070)

- Нюанс 2: когда сумма НДФЛ по строке 160 (ранее 070) равна налогу по строке 140 (ранее 040)

- Нюанс 3: взаимосвязь строк 160 (ранее 070) и 170 (ранее 080) отчета 6-НДФЛ

- Итоги

Месторасположение и расшифровка стр. 160 (ранее 070) в отчете 6-НДФЛ

В новой форме 6-НДФЛ (приказ ФНС от 15.10.2020 № ЕД-7-11/753@) строка 160 называется «Сумма налога удержанная» и располагается в разделе 2. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета. В прежней форме данному показателю предназначалась строка 070 в разделе 1.

Порядок заполнения 6-НДФЛ в строке 160 предписывает:

- отражать общую сумму удержанного НДФЛ;

- определять эту сумму нарастающим итогом с начала налогового периода.

В строке 160 нужно указывать общую сумму налога, которую фактически удержали с начала года. При этом следует учитывать, что дата начисления и удержания налога, а также срок его перечисления совпадают далеко не всегда. Например, налог с зарплаты начисляется последним днем месяца, а удерживается при ее фактической выдаче. В этом случае сумма дохода будет отражена в строке 110, но налог с него в строке 160 отражаться не будет, поскольку он будет удержан в последующем периоде.

Например, НДФЛ, который удерживают из мартовской зарплаты в апреле, отражают в строке 160 не за 1 квартал, а за полугодие.

Нюанс 1: округление налога для записи в строке 160 (ранее 070)

Строка 160 заполняется в полных рублях и не содержит ячеек для записи получившихся при расчете налога копеек (как это предусмотрено для некоторых других строк: 110, 130 и др.). Данное обстоятельство объясняется требованиями п. 6 ст. 52 НК РФ, предписывающего округлять НДФЛ при расчете до полных рублей с соблюдением правила: отбрасывать копейки можно только в 1 случае: если их значение меньше 50.

Образец заполнения 6-НДФЛ 2021 года вы можете скачать в КонсультантПлюс, бесплатно получив пробный доступ:

Подробнее о процедуре начисления НДФЛ читайте в статьях:

Нюанс 2: когда сумма НДФЛ по строке 160 (ранее 070) равна налогу по строке 140 (ранее 040)

Данные, отражаемые в строке 160 6-НДФЛ и строке 140 (НДФЛ рассчитанный, ранее строка 040), совпадают крайне редко, поскольку основную часть выплат составляет зарплата, а она начисляется последним днем месяца (в т. ч. месяца, завершающего отчетный период), а выплачивается обычно в следующем месяце (который для месяца начисления, завершившего отчетный период, попадет уже в следующий квартал).

К примеру, отчет 6-НДФЛ за 1 квартал в строке 140 содержит данные об НДФЛ с зарплаты, начисленной за март. В строку же 160 рассчитанный с нее налог войдет только в момент выплаты зарплаты. Для мартовского заработка это событие, скорее всего, произойдет уже в следующем месяце — апреле. Для 6-НДФЛ это уже другой отчетный период.

Суммы налога, отраженные по строкам 160 и 140, могут совпасть, если, например:

- заработок регулярно выдается работникам в последний день месяца, за который он начислен, при этом происходит совпадение дат начисления и выплаты дохода / исчисления, удержания и уплаты НДФЛ;

- в отчетном периоде выплачивались только доходы, начисляемые в момент выплаты, и ситуаций, вынуждающих к переносу дат на другой отчетный период, не возникло.

Об особенностях отражения в 6-НДФЛ авансов по зарплате, читайте в материале «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Нюанс 3: взаимосвязь строк 160 (ранее 070) и 170 (ранее 080) отчета 6-НДФЛ

Если в течение года налоговому агенту не удалось удержать начисленный НДФЛ из выплаченных физлицу доходов, то для такого налога вместо строки 160 (ранее 070) в отчете 6-НДФЛ будет задействована строка 170 (ранее 080), предназначенная для отражения не удержанного налоговым агентом НДФЛ.

Неспособность налогового агента удержать НДФЛ из доходов физических лиц может возникнуть, например, в следующих случаях:

- Работник получил от фирмы доход в натуральной форме, а затем уволился. При этом увольнительной суммы оказалось недостаточно для удержания НДФЛ от стоимости натурального дохода.

- Бывшим работникам — пенсионерам выданы подарки к юбилею (стоимостью, превышающей 4 000 руб.). При этом иные денежные доходы не выплачивались.

- Сотрудник компании получил беспроцентный заем, но находится в длительном отпуске без сохранения зарплаты. При этом он ежемесячно получает доход от экономии на процентах (материальную выгоду), удержать с которой НДФЛ работодатель не в силах ввиду отсутствия выплачиваемых работнику доходов.

О том, как отразить в расчете 6-НДФЛ премии, подарки, отпускные и др. различные выплаты, смотрите в Готовом решении от КонсультантПлюс. Пробный онлайн доступ к К+ получите бесплатно прямо сейчас.

Итоги

Строка 160 в новом 6-НДФЛ находится в разделе 2 (ранее это была строка 070 раздела 1) и используется для отражения общей суммы фактически удержанного за отчетный период НДФЛ. Если в течение года удержать НДФЛ из выплаченного физлицам дохода не удалось, то сумма налога, относящаяся к такому доходу, вместо строки 160 попадет в строку 170.

Как заполнить форму 6-НДФЛ за 2 квартал 2021 года. Полное руководство

Что такое справка 6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Форма отчета 6-НДФЛ и порядок его предоставления в 2021 году утверждены приказом ФНС № ЕД-7-11/753@ от 15.10.2020.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма НДФЛ указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ в очередной раз обновят! Это необходимо в связи с поправками в Налоговый кодекс РФ. Изменятся:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи отчетности 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (30.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, ФНС России вправе заблокировать банковские счета налогового агента, которые не сдал отчет.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже, чтобы воспользоваться ими.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в правилах заполнения произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 2 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Рассмотрим пример заполнения для начинающих 6-НДФЛ в 2021 году (пошаговая инструкция за 2-й квартал).

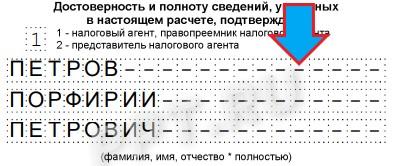

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки, например 001, 002, 003 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции (на примере указана Межрайонная инспекция ФНС № 9 по Санкт-Петербургу).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

В разделе 1 указывают суммы НДФЛ, удержанные или возвращенные работникам во 2-ом квартале 2021 года.

Информацию заполняют так:

- в поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены. Фактическая дата перечисления роли не играет ( письмо ФНС от 01.12.2020 № БС-4-11/19702@ );

- в поле 022 — сумму, которую надо перечислить в срок из поля 021. Все доходы с одним сроком перечисления налога указывают одной суммой;

- в поле 030 — сумму НДФЛ, возвращенного работникам во 2-ом квартале;

- в поле 031 — дату возврата и в поле 032 — возвращенную сумму.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ для чайников предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за апрель-июнь и все полученные во 2-ом квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного во 2-ом квартале. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально. Их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение 2-го квартала 2021 г. была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Даты уплаты НДФЛ: шпаргалка для 6-НДФЛ

Организация должна перечислить в бюджет удержанный при выплате НДФЛ. Эту дату следует указать в поле 021 формы 6-НДФЛ. В зависимости от вида выплаченного дохода, эти даты различаются.

Новшества 6-НДФЛ: как отразить удержанный и перечисленный налог

В 6-НДФЛ теперь не указывают дату фактического получения дохода и дату удержания НДФЛ. В новом расчете нет полей, чтобы отражать даты фактического получения дохода и удержания НДФЛ. Это информация, которую ранее указывали в форме 6-НДФЛ в строках 100 и 110.

В разделе 1 расчета 6-НДФЛ теперь отражайте сроки перечисления НДФЛ и суммы удержанного налога за последние 3 месяца отчетного периода.

То есть, в этом разделе указывайте:

- в поле 020 – обобщенную по всем работникам сумму НДФЛ сумма налога, удержанная за последние три месяца отчетного периода;

- в поле 021 – дату, не позднее которой надо перечислить НДФЛ, который удержали;

- в поле 022 – обобщенную сумму НДФЛ, который надо перечислить в указанную в поле 021 дату.

При этом НДФЛ, который отражен в поле 020, должен соответствовать сумме значений всех заполненных полей 022.

Помочь при заполнении поля 021 раздела 1 формы 6-НДФЛ вам сможет наша шпаргалка.

| вид выплаченного дохода | когда надо исчислить НДФЛ | когда надо удержать НДФЛ | когда надо перечислить НДФЛ |

|---|---|---|---|

| заработная плата | в последний день месяца, за который начислен заработок | в день выплаты за отработанный месяц | не позднее дня, следующего за днем выплаты зарплаты |

| больничное пособие | в день выплаты | в день выплаты | не позднее последнего числа месяца, в котором выплатили больничное пособие |

| отпускные | в день выплаты | в день выплаты | не позднее последнего числа месяца, в котором выплатили отпускные |

| премия за месяц | в последний день месяца, за который начислена премия | в день выплаты премии | не позднее дня, следующего за днем выплаты премии |

| премия за год (квартал) | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты премии |

| непроизводственные премии | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты премии |

| средний заработок при направлении работника в командировку | в последний день месяца, за который начислен заработок | в день выплаты зарплаты за месяц | не позднее дня, следующего за днем выплаты дохода |

| суточные, выплаченные сверх лимита | в последний день месяца, в котором утвержден авансовый отчет | в ближайший день выплаты | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| неподтвержденные командировочные расходы | в последний день месяца, в котором утвержден авансовый отчет | в ближайший день выплаты | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| компенсация за неиспользованный отпуск | в день увольнения | в день увольнения | не позднее дня, следующего за днем выплаты дохода, т.е за днем увольнения |

| компенсация за неиспользованный отпуск, превышающий 28 календарных дней, если сотрудник не увольняется | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты дохода |

| материальная помощь | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты |

| дивиденды | в день выплаты | в день выплаты | сроки уплаты зависят от того, ООО у вас или АО. Если у вас ООО, перечислите НДФЛ не позднее дня, следующего за: днем выплаты или перечисления дивидендов; днем выплаты иного дохода, из которого удерживаете НДФЛ, – если дивиденды выплачиваются в натуральной форме; В АО перечислите НДФЛ не позднее месяца с наиболее ранней из дат: окончания года, то есть с 31 декабря; выплаты денежных средств (передачи ценных бумаг) |

| материальная выгода от экономии на процентах | в последний день каждого месяца в течение периода предоставления займа либо кредита | в ближайший день выплаты дохода | не позднее дня, следующего за днем выплаты дохода, из которого удержали НДФЛ |

| доходы в натуральной форме | в день выплаты дохода в натуральной форме | в ближайший день выплаты денежного дохода | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| неденежные подарки свыше 4 тыс. рублей | в день выдачи подарка | в ближайший день выдачи | не позднее следующего дня за днем выдачи |

Читайте в бераторе «Практическая энциклопедия бухгалтера»

6-НДФЛ: сдаем без сюрпризов

Марина Баландина, профессиональный бухгалтер

6-НДФЛ самый непредсказуемый отчет. Мало того, что налог приходится часто платить — каждая уплата должна сойтись с отчетом и правильно встать в программе налоговой. Малейшие нестыковки — и пени обеспечены. Хотите узнать, как сдать 6-НДФЛ с первого раза и без последствий, — читайте статью.

Вы узнаете

- Что изменилось в 6-НДФЛ с 2021 года

- Ошибки в уплате НДФЛ

- Как проверить 6-НДФЛ

Что изменилось в 6-НДФЛ с 2021 года

За первый квартал 2021 отчет 6-НДФЛ заполняйте уже по новой форме. Сроки сдачи остались прежними, не уложитесь — будет штраф. Как и раньше, при численности более 10 человек отчет нужно сдавать только в электронном виде.

Раздел 1

Разделы 1 и 2 поменялись местами. Теперь в разделе 1 показываем удержанный НДФЛ за последний квартал, а в разделе 2 — обобщенные данные с начала года.

-

Заполняем в разрезе КБК. С 2021 введен новый КБК для НДФЛ по ставке 15%: 182 1 01 02080 01 1000 110. По повышенной ставке облагаются доходы свыше 5 млн руб. с начала года. Для налога со всех остальных доходов действует прежний КБК: 182 1 01 02010 01 0000 110. Для каждого КБК нужно заполнить отдельный раздел 1.

Отражаем только срок перечисления и сумму удержанного НДФЛ. Из отчета убрали дату получения дохода и его сумму, а также дату удержания НДФЛ.

В раздел 1 войдут суммы НДФЛ, удержанные в последнем отчетном квартале. Неважно, когда был начислен доход. Например, в раздел 1 за первый квартал 2021 попадет НДФЛ, удержанный с зарплаты за декабрь 2020, выплаченной в январе 2021, но не попадет НДФЛ с зарплаты за март 2021 года, которую выплатили в апреле.

Если же зарплату выплатили в последний день отчетного периода, НДФЛ с нее нужно включить в текущий отчет. Например, НДФЛ с зарплаты за март, выданной 31.03.2021, войдет в раздел 1 отчета 6-НДФЛ за первый квартал 2021. Срок перечисления — «01.04.2021».

Раздел 2

Разный принцип заполнения разделов 1 и 2 сохранился и в новой форме 6-НДФЛ. Раздел 2 заполняется по доходам, начисленным за весь отчетный период с начала года. Например, зарплата за март 2021, выплаченная в апреле, попадет в раздел 2 за первый квартал. НДФЛ с мартовской зарплаты нужно отразить по строке «Сумма налога исчисленная». А «Сумма налога удержанная» этот НДФЛ не включает и соответствует сумме налога из раздела 1.

- Заполняем в разрезе КБК и ставок налога. Если у вас есть сотрудники с «обычной» зарплатой, сотрудники-миллионеры и заемщики, то в 6-НДФЛ нужно заполнить три раздела 2 для каждой ставки: 13, 15 и 35%.

- Детализируем начисленные доходы. Теперь из общей суммы доходов нужно выделять не только дивиденды, но и доходы по трудовым договорам и по договорам ГПХ. В совокупности с КБК сразу будет видно, у кого исполнители по договорам ГПХ получают больше 5 млн руб. и как это соотносится с зарплатой работников. Если есть значительные перекосы, будьте готовы пояснить их в налоговой.

Приложение

Новая форма 6-НДФЛ дополнилась приложением «Справка о доходах и суммах налога». По сути это справки 2 НДФЛ, которые раньше сдавали отдельно. Заполнять это приложение нужно только в годовом отчете.

В справке появился раздел 4 для сведений по неудержанному НДФЛ. Благодаря этому больше не потребуется подавать справки 2-НДФЛ с признаком «2» по тем физлицам, у кого вы не удержали налог.

Подключить отчетность с автообновлением

Ошибки в уплате НДФЛ

НДФЛ приходится платить чаще, чем другие налоги, поэтому и ошибок в уплате больше:

Перечислили НДФЛ меньше или позже срока. Неправильно рассчитали остаток зарплатного НДФЛ к уплате или перечислили отпускной НДФЛ позже срока — налоговая это легко вычислит по вашему 6-НДФЛ. Если недоплатили или уплатили позже срока, будут пени и, возможно, штраф. Просрочка 70 000 руб. НДФЛ на два месяца обойдется почти в 1000 руб. пеней.

Как исправить? Уплатите недоимку как можно скорее.

Перечислили НДФЛ раньше, чем удержали. Например, уплата НДФЛ с аванса — это ошибка. Налоговая вряд ли заметит разовые нарушения. Но систематическое перечисление значительных сумм авансового НДФЛ может повлечь налоговую проверку.

Как исправить? Отбиться от штрафа получится, скорее всего, через суд. Поэтому, если не хотите спорить с налоговой, перечислите НДФЛ еще раз в установленный срок. Авансовый НДФЛ можно вернуть или зачесть в счет других налогов. Для этого подайте в налоговую заявление о зачете или заявление о возврате излишне уплаченного НДФЛ.

Неправильный налоговый период в платежке. При перечислении НДФЛ с зарплаты в поле 107 платежного поручения нужно ставить месяц, за который она начислена. Неважно, когда ее фактически выплатили. По остальным доходам наоборот: в поле 107 указывайте месяц, в котором выплатили отпускные, больничные. Если начислили отпускные 31.03, а выплатили 01.04, то перечислить НДФЛ с отпускных должны до 30.04 и в поле 107 проставить «МС.04.2021».

Если ошиблись в налоговом периоде, это не приведет к недоимке и автоматическому начислению пени. Но нарушение может всплыть при проверке, и тогда будут санкции.

Как исправить? Подайте в налоговую заявление об уточнении платежа в свободной форме. В заявлении укажите правильный налоговый период.

Неправильный КБК. Если перечислите НДФЛ с дохода свыше 5 млн руб. по основному КБК, это ошибка. По основному КБК будет переплата, а по КБК для НДФЛ по ставке 15% — недоимка. На сумму недоимки налоговая начислит пени.

Как исправить? Напишите заявление об уточнении платежа с указанием правильного КБК. Если пени вам уже начислили, то напишите также письмо с просьбой пересчитать пени.

Перечислили НДФЛ не в ту налоговую. НДФЛ за работников обособленных подразделений нужно перечислять в налоговые инспекции по месту учета этих подразделений. Если случайно заплатите в налоговую головного офиса, то по обособленному НДФЛ появится недоимка.

Как исправить? Отправьте письмо в налоговую, куда ошибочно отправили налог, о переводе платежа в нужную инспекцию. В этом случае обязанность по уплате НДФЛ вы исполнили, поэтому пеней быть не должно. Если налоговая обособленного подразделения уже начислила пени, напишите письмо с просьбой их пересчитать.

Получать готовые платежки по НДФЛ прямо из ведомости

Как проверить 6-НДФЛ

Если вы обнаружите ошибки до сдачи 6-НДФЛ, то избежите санкций или отделаетесь минимальными. Но для этого придется сверить отчет, платежки по НДФЛ и выписку из налоговой.

Сервис СБИС «Суперсверка» сопоставит ваш 6-НДФЛ напрямую с данными налоговой инспекции:

- Запустите сверку отчета и выписки операций по расчетам с бюджетом (выписки вы получите автоматически).

- Получите результат — все отклонения в уплате НДФЛ на каждую дату, указанную в отчете.

Недоимку можно перепроверить. Загрузите в СБИС вашу банковскую выписку, программа сверит ее с 6‑НДФЛ. Если в результате такой сверки недоимки не будет, значит, уплаченный налог не встал в выписку налоговой.

Вам останется отработать полученные отклонения:

- Скорректировать 6-НДФЛ, если ошибка в заполнении

- Доплатить «забытый» НДФЛ, чтобы уменьшить сумму пеней

- Выяснить в налоговой, почему в выписку не попал уплаченный НДФЛ. Если дело в ошибочной платежке, как можно скорее отправьте заявление об уточнении платежа.

После этого можно спокойно отправлять 6-НДФЛ, без неприятных сюрпризов.

А еще сервис «Суперсверка» сопоставит РСВ, СЗВ-М и СЗВ-СТАЖ и покажет отклонения в этих отчетах еще до их сдачи в налоговую и Пенсионный фонд. Плательщикам НДС сервис снизит риски доначисления НДС: сопоставит входящий налог с книгами продаж поставщиков.