Как в налогоплательщике сделать уточненную декларацию?

Корректируем декларацию по НДС

заместитель руководителя отдела консалтинга, главный эксперт по налогам и бухучету компании «Правовест Аудит», аттестованный аудитор, советник налоговой службы II ранга

На практике бывают случаи, когда в уже сданную декларацию нужно внести исправления. Такое случается, например, если был выставлен «лишний» счет-фактура либо, наоборот, не был заявлен вычет НДС. Бывают ошибки, связанные с неправильным заполнением счета-фактуры, его регистрацией с завышенной суммой НДС и некоторые другие. Как правильно поступить налогоплательщику в таких ситуациях рассмотрим в статье.

Обязательно ли делать уточнения и как это происходит?

- если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п. 1 ст.81 НК РФ).

если же налогоплательщик совершил иную ошибку:

- неверный номер и/или дата счета-фактуры;

- неправильный ИНН покупателя и др.

При этом, корректировки в книгу продаж/книгу покупок вносятся обязательно. Даже в тех случаях, когда уточненную декларацию можно не подавать.

Если подавать «уточненку» обязательно, то нужно:

1. внести исправления в книгу продаж или книгу покупок;

2. уплатить недоимку и соответствующие пени (п. 1 и п. 4 ст. 81 НК РФ);

3. предоставить уточненную декларацию.

Обратите внимание: п. 1 ст. 54 НК РФ устанавливает возможность перерасчета суммы налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога. Иными словами, это возможность исправить ошибку, не представляя уточненную налоговую декларацию. Но на декларацию по НДС это правило не распространяется, поскольку применить это правило на практике нельзя.

Иногда исправления происходят во время камеральной проверки декларации по НДС. Это касается технических ошибок, не затрагивающих числовые показатели. Налоговая служба после выявления нестыковок запросит пояснения. В ответ на это требование налогоплательщик разъяснит и фактически исправит недочеты в разделах 8 и 9 декларации по НДС

Ситуация из практики.

Вопрос: налогоплательщик указал неправильный адрес контрагента, когда вносил счета-фактуры в бухгалтерскую программу. Стоит ли волноваться, что во время камеральной проверки декларации по НДС эта ошибка будет обнаружена?

Ответ: адрес контрагента не указывается ни в книге продаж, ни в книге покупок. Следовательно, декларация этот реквизит не содержит. Поэтому беспокоиться не стоит. Нужно просто внести исправления в бухгалтерскую программу.

Как внести исправления в книгу продаж и книгу покупок

Если выставленный счет-фактура не был зарегистрирован в книге покупок/продаж

Его нужно зарегистрировать в дополнительном листе к книге продаж/покупок квартала, в котором возникло право на вычет/ налоговая база по НДС.

Если оформлена реализация товара, которой не было

В дополнительном листе к книге продаж необходимо повторить «лишнюю» запись о счете-фактуре. При этом его числовые показатели указываются с отрицательным знаком.

Разъяснение ФНС: если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. № БС-18-6/499@). Иными словами, для аннулирования выставленного счета-фактуры достаточно аннулировать запись о нем в книге продаж.

Если указана неверная сумма НДС к уплате (зарегистрирован счет-фактура с некорректными числовыми показателями)

В дополнительном листе книги продаж (книги покупок) требуется повторить неправильные записи, но указать числовые показатели со знаком «минус». После чего нужно сделать правильную запись.

Если не заявлен вычет НДС

Сначала нужно разобраться: можно ли перенести этот вычет на следующий период или нет?

Так, например, вычет НДС по товарам (работам, услугам), указанным в п. 2 ст.171 НК РФ (НДС, предъявленный продавцами и «таможенный» НДС), можно заявить в течение 3 лет после отражения товаров (работ, услуг) в учете (п. 1.1 ст.172 НК РФ). Заявить такие вычеты можно как в текущем периоде, так и в уточненной декларации по НДС, если конечно сроки для вычета НДС не пропущены.Важно: такие вычеты можно заявлять частями в разных кварталах (Письмо Минфина России от 18.05.2015 № 03-07-РЗ/28263). Исключения — вычеты НДС по основным средствам, оборудованию к установке и (или) нематериальным активам. НДС по ним переносить можно, но заявлять его необходимо в полном объеме (Письмо Минфина России от 19.12.2017 № 03-07-11/84699).Вычеты, не указанные в п.1.1. ст.172 НК РФ, переносить на более поздний период не следует (Письма Минфина от 21.07.2015 № 03-07-11/41908, от 09.04.2015 № 03-07-11/20290). Если налогоплательщик забыл заявить их к вычету, то для реализации этого права нужно представить уточненную декларацию, а забытый счет-фактуру следует зарегистрировать в дополнительном листе книги покупок квартала, в котором возникло право на вычет.

Как исправить счет-фактуру?

Действия продавца:

1) выставить правильно заполненный счет-фактуру с тем же номером и датой;Обратите внимание: все показатели счета-фактуры заполняются так, как это должно быть с учетом всех необходимых правок. Только в строке 1а указывают номер и дату исправления счета-фактуры.2) внести исправления в книгу продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Напомним, что исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой. Т.е. нужно аннулировать запись о неправильно заполненном счете-фактуре в книге продаж (его числовые показатели указываются с отрицательным значением);

3) зарегистрировать исправленный счет-фактуру;

4) представить уточненную декларацию по НДС, независимо от того как изменилась налоговая база по НДС (в большую или меньшую сторону).

Действия покупателя:

1) аннулировать запись о неправильно заполненном счете-фактуре (п. 3 и п. 5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137);

2) зарегистрировать исправленный счет-фактуру в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137);

3) представить уточненную декларацию по НДС;По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить «уточнёнку» по НДС.Зачем покупателю уточненная декларация в данном случае?

- существенные ошибки в счете-фактуре не дают покупателю право на вычет НДС (п.2 ст.169 НК РФ). Поэтому, неважно получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. Следовательно, если покупатель принял к вычету НДС по такому счету-фактуре, он завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога. Такие ошибки должны быть исправлены (п.1 ст.81 НК РФ).

- если у покупателя нет уточненной декларации по НДС, то его данные не сойдутся с данными декларации продавца.

Как составить уточненную декларацию по НДС?

В уточненную декларацию нужно включить: те разделы и приложения к ним, которые уже направлялись (с учетом корректировок) + иные разделы (приложения), если в них вносятся изменения/дополнения (п. 2 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Таким образом, разделы 1-7 декларации по НДС представляются «снова» (с учетом необходимых исправлений).

Если при исправлении ошибок применялся дополнительный лист книги продаж/покупок, уточненную декларацию следует дополнить Приложением № 1 к разделу 9 (данными из доплиста книги продаж) и (или) Приложением № 1 к разделу 8 (данными из доплиста книги покупок). При этом в разделах с 8 по 12, если их исправлять не нужно, в графе 3 по строке 001 указывается признак актуальности сведений цифра «1», а в строках 005, 010 — 190 ставятся прочерки (п. 45.2 и др. Порядка заполнения декларации). Это значит, что данные из книги продаж и покупок, а также данные разделов 10-12 декларации (если они были включены в первоначальную декларацию) повторно загружать не нужно.

В Приложениях № 1 раздела 8 и 9 декларации по строке 001 указывается признак актуальности сведений цифра «0». В приложения № 1 к разделу 8 и разделу 9 будут загружены только данные дополнительных листов книги продаж/покупок.

Если к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов (уточнения вносились 2 и более раз), в Приложениях № 1 к разделу 8 и (или) 9 информация из нескольких дополнительных листов отражается как один дополнительный лист. Т.е. в строках 090 — 300 Приложения № 1 к разделу 9 декларации отражаются данные, указанные в графах 2 — 8, 10 — 19 всех дополнительных листов книги продаж (п. 48.8 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). Соответственно заполняется и Приложение № 1 к разделу 8.

Как добавить автомобиль в поданную ранее декларацию?

Добрый день, уважаемый читатель.

Если автовладелец продает машину, которая находилась в его собственности менее 3-х лет, то он обязан подать декларацию 3-НДФЛ в налоговую инспекцию. Причем сделать это нужно не зависимо от того, получен ли доход в результате продажи автомобиля.

Декларация подается в начале года следующего за годом продажи автомобиля. Например, декларацию за 2021 год нужно подать до 30 апреля 2022 года.

Подробная информация по оформлению декларация приведена в отдельной статье на pddmaster.ru:

Сегодня речь пойдет о другой ситуации, связанной с подачей налоговой декларации. Суть ее сводится к тому, что продавец автомобиля уже подал декларацию за предшествующий год в налоговую, однако информацию об автомобиле в нее по каким-то причинам не включил.

Например, декларация была подана для получения вычета по ипотеке.

Разберемся, как можно добавить автомобиль в поданную ранее декларацию:

Что делать, если машина не была включена в декларацию?

Для начала разберемся с тем, какие варианты есть у продавца автомобиля, который сначала подал декларацию в налоговую, а лишь затем вспомнил о том, что в декларацию нужно включить и автомобиль.

Первое, что приходит на ум — подать в налоговую вторую декларацию, в которой представить недостающую информацию. Однако этот вариант исключен, т.к. законодательство позволяет подать только одну декларацию за один год. Если «одновременно» подать 2 декларации, то налоговая будет учитывать только одну из них.

Решением в данном случае является подача уточненной налоговой декларации. В этой декларации должна быть как информация из первой поданной декларации (о вычете по ипотеке), так и недостающая информация (о продаже автомобиля).

Как заполнить уточненную налоговую декларацию?

Если говорить коротко, то для оформления уточненной налоговой декларации нужно сделать следующее:

1. Взять декларацию, которая ранее была подана в налоговую инспекцию.

2. Указать в ней следующий номер корректировки (1).

3. Добавить в декларацию информацию об автомобиле.

4. Подать декларацию в налоговую инспекцию.

На практике оформление уточненного документа зависит от того, как именно Вы оформляли документ в первый раз:

1. Через программу «Декларация». В этом случае нужно открыть сохраненный ранее файл налоговой декларации и внести в него необходимые изменения. Данный способ будет подробно рассмотрен ниже.

2. На бланке декларации в формате pdf. В этом случае нужно открыть файл с бланком и внести изменения в него.

3. На бумажном бланке декларации от руки. В этом случае нужно оформить декларацию заново.

4. Декларацию заполнили в фирме, которая заполняет документы на коммерческой основе. В этом случае декларацию также придется оформить заново.

На практике возможны и другие способы. Однако не зависимо от того, каким способом была оформлена декларация в первый раз, Вы можете оформить ее заново любым другим способом. Это не будет ошибкой или нарушением.

Например, если первая декларация была оформлена на бланке от руки, то уточненную декларацию можно заполнить через программу «Декларация».

Как заполнить уточненную декларацию через программу «Декларация»?

В данной статье мы рассмотрим следующий пример. В налоговую инспекцию была подана декларация о продаже автомобиля за 322 200,5 рублей. Позже автовладелец вспомнил, что в начале года он продал еще один старый автомобиль за 24 000 рублей. Этот автомобиль нужно добавить в декларацию.

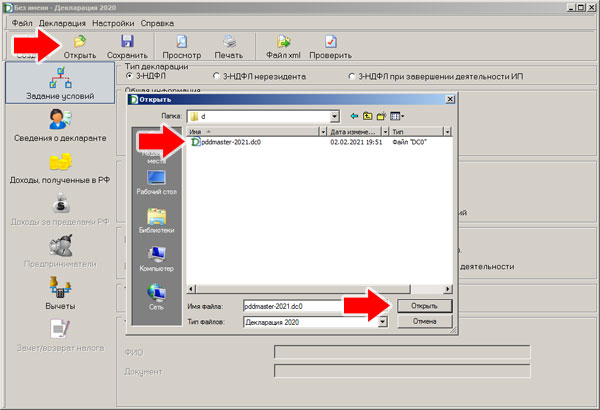

Шаг 1. Откройте программу «Декларация», соответствующую году, за который подается декларация. Например, если машина была продана в 2020 году, то Вам нужна программа «Декларация 2020»:

Шаг 2. Если ранее Вы заполняли декларацию каким-то другим способом (на бланке, через фирму и т.п.), то создайте новый файл декларации и заполните его в соответствии с поданной ранее декларацией. В результате у Вас должна получить декларация, которая полностью повторяет поданный в налоговую документ.

Если ранее Вы заполняли декларацию через программу «Декларация», то просто откройте сохраненный файл. Для этого в верхнем меню нажмите на кнопку «Открыть» и выберите файл с сохраненной ранее декларацией:

Декларация загрузилась в программу и Вам необходимо лишь внести корректировки.

Шаг 3. Увеличьте номер корректировки на 1:

Если Вы первый раз исправляете декларацию, то укажите значение 1. Если корректировок было уже несколько, то с каждой корректировкой номер должен увеличиваться на 1.

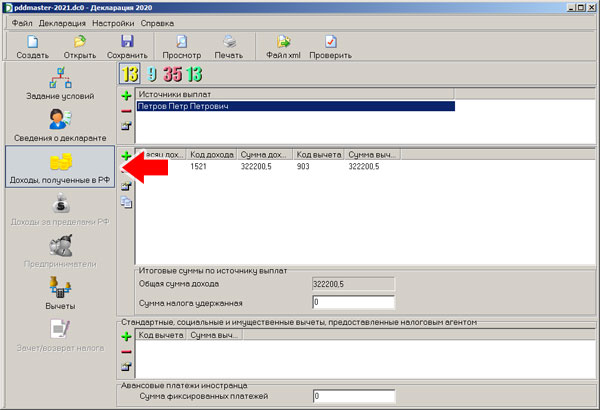

Шаг 4. Перейдите в раздел «Доходы, полученные в РФ».

В нашем примере в этом разделе уже содержится информация о проданном ранее автомобиле. Трогать ее не нужно. Нужно лишь добавить информацию о еще одном автомобиле.

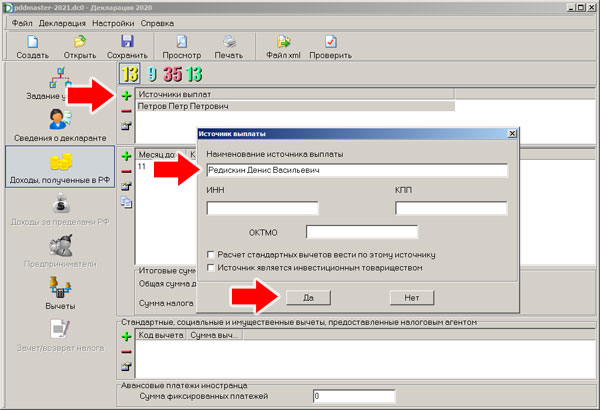

Шаг 5. Добавьте в декларацию информацию о покупателе второго автомобиля. Для этого нажмите на зеленую кнопку «+» слева от надписи «Источники выплат»:

В открывшемся окне введите фамилию, имя и отчество покупателя автомобиля. Значения для остальных полей, как правило, продавцу не известны. Поэтому просто нажмите на кнопку «Да».

В открывшемся окне нажмите на кнопку «Пропустить».

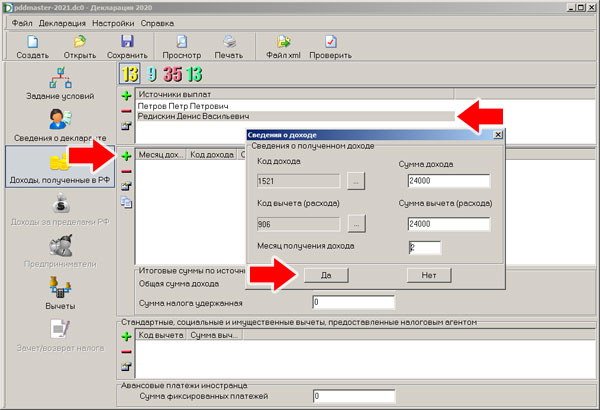

Шаг 6. Добавьте в декларацию информацию о сумме продажи второго автомобиля. Для этого в верхней части окна нажмите на ФИО покупателя второго автомобиля (они должны быть подсвечены синим цветом). После этого нажмите на зеленый «+» в средней части окна:

В открывшемся окне введите следующие значения:

| Код дохода | 1521 |

| Сумма дохода | стоимость продажи автомобиля |

| Код вычета (расхода) | 903 или 906, в зависимости от того, как Вы хотите уменьшить налогооблагаемую базу |

| Сумма вычета (расхода) | размер налогового вычета |

| Месяц получения дохода | номер месяца, в котором продан автомобиль |

Нажмите на кнопку «Да».

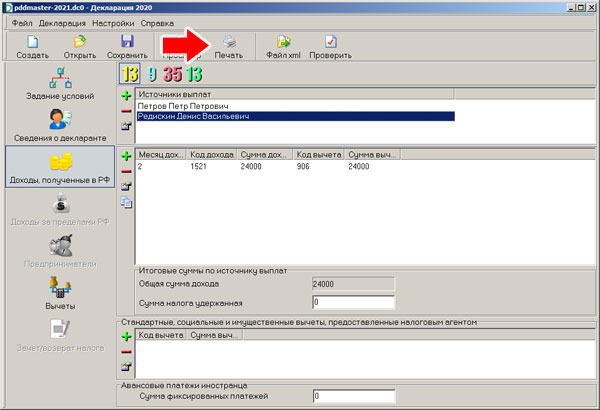

Шаг 7.

Для печати декларации нужно нажать на кнопку «Печать» в верхнем меню:

Уточненная декларация, которая была сформирована в процессе написания данной статьи, доступна для скачивания ниже:

В данном примере обратите внимание на:

1. Верхнюю часть первого листа, где указан номер корректировки — 1.

2. На 4 лист, на котором появилась информация о покупателе второго автомобиля.

3. На листы 3 и 5, на которых теперь указана также сумма продажи второго автомобиля.

Как подать уточненную декларацию в налоговую?

Подать декларацию в налоговую можно любым доступным способом:

- при личном обращении;

- заказным письмом по почте;

- через личный кабинет налогоплательщика.

Можно выбрать способ направления декларации не зависимо от того, каким способом в налоговую была подана первая декларация.

Например, если первая декларация была подана при личном посещении налоговой, то никто не запрещает Вам подать уточненную декларацию через интернет.

В случае необходимости к декларации следует приложить дополнительные документы.

После этого остается лишь ожидать результатов рассмотрения декларации. Если уточненная декларация подана в предусмотренные законом сроки (до 30 апреля), то штрафы на продавца автомобиля наложены не будут.

Примечание. Как только налоговая получит декларацию с номером корректировки «1», предшествующая декларация с номером «0» перестанет рассматриваться. А в качестве основной и единственной декларации будет рассматриваться документ с номером «1».

В заключение хочу отметить, что подача уточненной налоговой декларации не представляет из себя ничего сложного. Нужно лишь открыть оформленную ранее декларацию, дополнить ее необходимой информацией и подать документ в налоговую.

Это может потребоваться не только в случае продажи автомобиля, но и, например, при получении вычета за обучение в автошколе.

Горячие вопросы при подаче уточненных налоговых деклараций

Уточненная декларация в обязательном порядке подается по любому налогу в случае, когда налогоплательщик самостоятельно обнаружил в ранее представленной декларации ошибку, которая привела к занижению суммы налога к уплате, а также при применении налогоплательщиком упрощенной системы налогообложения, в случае если организация продала основное средство до истечения срока, установленного п. 3 ст. 346.16 НК РФ. Во всех остальных случаях и неточностях в представленных данных подача уточненной налоговой декларации является правом налогоплательщика, но никак не его обязанностью.

Уточненная декларация представляется по той же форме, по которой представлялась первоначальная декларация. В уточненную декларацию нужно включить не только исправленные данные, но и все остальные показатели, в том числе и те, которые были изначально корректны.

При этом не стоит забывать, что если допущенная ошибка привела к занижению суммы налога к уплате, а срок уплаты уже прошел, то перед тем, как подать уточненную декларацию, следует заплатить не только сумму самой недоимки (дельту между уточнёнными и первоначальными данными по налогу), но и сумму начисленных за соответствующий период пеней. В противном случае, на налогоплательщика будет наложен штраф в размере 20% от суммы неуплаченного в срок налога. Также возможно, что предварительная уплата причитающихся сумм не сможет освободить от ответственности (если налоговый орган обнаружит ошибку раньше налогоплательщика, либо будет назначена выездная налоговая проверка).

Давайте разберем конкретные ситуации, которые могут возникнуть в действительности.

Какие есть сроки для подачи уточненных деклараций?

На практике широко распространено мнение, что подать «уточненку» можно только за период, не превышающий трехлетний срок. Однако это не совсем соответствует действительности. Согласно п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном в данной статье. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Однако в соответствии с п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ.

Таким образом, подача «уточнёнки» может быть осуществлена за пределами 3-летнего срока, а вот возврат излишне уплаченного налога возможен только в пределах этого срока. Данное правило применяется и в отношении возврата (зачета) излишне уплаченных авансовых платежей (п. 14 ст. 78 НК РФ).

Итак, основания для возврата переплаты наступают с даты представления налогоплательщиком уточненной декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган. Такой вывод сделан в Постановлении Президиума ВАС РФ от 28.06.2011 №17750/10.

Заявление о возврате суммы излишне уплаченного налога может быть подано налогоплательщиком в течение 3-х лет, начиная с даты фактического представления налоговой декларации за соответствующий налоговый период, но не позднее срока, установленного для ее представления в налоговый орган (т.е. срок может быть только более ранним, чем законодательно установленный). Дата фактического представления налоговой декларации подтверждается отчетом оператора, через которого сдается налоговая отчетность в электронном виде.

Определяем, грозит ли нам ответственность за представление «уточнёнки»?

Законодательством поощряется намерение налогоплательщиков (плательщиков сборов, налоговых агентов) самостоятельно выявлять допущенные ими искажения в отчетности и устранять их. Так, п. 3 и п. 4 ст. 81 НК РФ предусматривают условия освобождения от налоговой ответственности при сдаче «уточненки» к доплате, если соблюдаются следующие условия:

— когда уточненная декларация представляется после истечения срока подачи декларации, но до истечения срока уплаты налога, при условии, что уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки;

— когда уточненная декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, при условии, что одновременно соблюдаются следующие требования:

уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период;

до представления уточненной декларации налогоплательщик уплатил недостающую сумму налога и соответствующие ей пени.

При этом необходимо отметить, что согласно многочисленным разъяснениям сам факт представления уточненной декларации с суммой налога, подлежащей доплате, еще не свидетельствует о занижении налогоплательщиком налоговой базы. В любом случае, чтобы привлечь лицо к ответственности должен быть установлен соответствующий состав налогового правонарушения (Письмо Минфина России от 04.02.2013 №03-02-07/1/2279; Постановление ФАС СЗО от 21.01.2014 № А05-1380/2013).

Кроме того, возможен вариант, что по соответствующему налогу у налогоплательщика по данным карточки «Расчеты с бюджетом» (КРСБ) числится образовавшаяся еще до уточняемого периода переплата, сумма которой в полной мере перекрывает суммы недоимки по «уточненке» и начисленных пеней, в таком случае штраф начисляться не должен. Ведь в соответствии с п. 20 Постановления Пленума ВАС РФ от 30.07.2013 № 57 налоговый орган вправе самостоятельно зачесть переплату в счет недоплаченной суммы налога.

В целом все ясно и просто: перед тем как сдать «уточненку» (после положенного срока) нужно заплатить суммы налога и пени либо подтвердить, что суммы переплаты по соответствующему налогу хватит покрыть образующуюся недоимку, нужно убедиться, что в отношении вашей организации (индивидуального предпринимателя) не назначена выездная налоговая проверка (а не знать об этом достаточно сложно, так как налоговый орган уведомляет о таком событии всегда своевременно и по всем имеющимся у него ресурсам), и мы получаем освобождение от штрафных санкций. Казалось бы, все предельно понятно, но что делать с туманной формулировкой «…до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений. ».

Приведем ситуацию, когда вам могут грозить штрафные санкции.

Налоговый орган в ходе камеральной проверки направил налогоплательщику требование о представлении пояснений и внесении исправлений, из которого явно следует, что инспекторами были выявлены какие-то несоответствия, искажения, ошибки в декларации (например, часто распространенное явление — вопрос о несоответствии объема выручки по данным декларации по налогу на прибыль и данным деклараций по НДС). Конечно, такое требование не означает, что налогоплательщик непременно должен сдать «уточненку», скорее всего заданные вопросы объяснимы. Но если есть понимание, что показатели в декларации действительно нужно исправить — потребуется «уточненка». И тогда вопрос о начислении штрафных санкций станет актуальным. При этом если уже получен акт камеральной проверки, где выявлена соответствующая ошибка, то штрафных санкций не избежать. А вот если такой акт не получен, то ситуация будет выглядеть достаточно спорно, ведь налоговый орган наверно знал о допущенной ошибке, когда направлял соответствующее требование о представлении пояснений. Как будут развиваться дальнейшие события предсказать достаточно сложно, всё будет зависеть от конкретных обстоятельств дела.

В любом случае стоит помнить, что для привлечения к ответственности, предусмотренной ст. 122 НК РФ, необходимо наличие установленных в ходе проведения выездной или камеральной налоговой проверки обстоятельств, свидетельствующих о совершении налогоплательщиком неправомерных действий либо неправомерного бездействия, повлекших незаконное занижение налоговой базы по налогу за определенный налоговый период, которое, в свою очередь, повлекло его неуплату за этот период.

Как отразится сдача уточненной декларации на ходе налоговой проверки?

Если уточненная декларация сдается до окончания проведения камеральной налоговой проверки за этот же период, то налогоплательщику необходимо учесть следующее:

— проверка первоначальной (предыдущей «уточненки») прекращается, как и все контрольные мероприятия, проводимые в её рамках;

— начинается новая проверка представленной декларации, соответственно, сроки её проведения обновляются;

— налоговый орган может использовать в новой проверке те документы и сведения, которые были получены им в рамках прекращенной проверки, это относится и к результатам проведенных контрольных мероприятий;

— даже если предыдущая проверка, в рамках которой было получено требование о предоставлении сведений, прекращена, запрошенные документы и пояснения стоит всё же представить, иначе вы рискуете стать привлеченным к ответственности в виде штрафа в размере 200 руб. за каждый непредставленный документ. Ведь ст. 88 и ст. 93 НК РФ не содержат норм об отзыве налоговым органом выставленного ранее требования в случае представления налогоплательщиком «уточненки». Такого же мнения придерживаются и суды (Определения ВС РФ от 12.11.2015 № 306-КГ15-14509, от 12.04.2016 № 306-КГ16-2522).

Если уточненная декларация сдается до окончания проведения выездной налоговый проверки за период, входящий в состав проверяемого периода, то проверку, конечно, на этом никто не закончит, а вот последствия будут зависеть от того, в какой именно момент будет сдана «уточненка».

Самый безболезненный вариант — сдать «уточненку» во время проведения проверки, т.е. до того момента, как налогоплательщику будет вручена справка о проведенной выездной налоговой проверке. В таком случае уточнённые данные в обязательном порядке будут учтены проверяющими в результатах такой проверки.

Имейте в виду, что к сдаче «уточнёнок» во время проверок налоговый орган относится с повышенным вниманием. Скорее всего в таком случае будет выставлено требование о представлении документов и пояснений на суммы уточнений. Запрошенные документы и пояснения должны быть представлены в течение 10 рабочих дней. Для подтверждения данных, внесенных в налоговую декларацию, налогоплательщик может дополнительно представить бухгалтерские справки, выписки из регистров налогового и (или) бухгалтерского учета и (или) другие документы, а также дать письменные пояснения в произвольной форме по заданным вопросам, чтобы подтвердить правомерность своей позиции.

Неясным остается вопрос, что произойдет, если уточненная декларация будет сдана уже после проверки. Например, после того, как налогоплательщик получит Акт выездной налоговой проверки или даже Решение о привлечении к ответственности за совершение налогового правонарушения. Конечно, говорить о том, что такая «уточнёнка» будет проанализирована в ходе проверки не приходится, ведь проверка будет уже закончена. Таким образом, у налогового органа будет право на выбор одного из следующих действий:

— проведение дополнительных мероприятий налогового контроля после проведения выездной налоговой проверки (если ещё не было вынесено Решение о привлечении к ответственности за совершение налогового правонарушения);

— назначение повторной выездной налоговой проверки, предметом которой станут именно уточнённые данные по декларации;

— проведение камеральной налоговой проверки, если назначение выездной проверки сочтут нецелесообразным.

Будьте внимательны! Имейте в виду, что представление уточнённой декларации может инициировать назначение выездной налоговой проверки за корректируемый период, в т.ч. повторной. В рамках этой повторной выездной проверки проверяется период, за который представлена уточненная налоговая декларация. При этом норма абз. 6 п. 10 ст. 89 НК РФ не исключает возможность проведения повторной выездной проверки уточненных налоговых деклараций по налогу на прибыль, в которых увеличена сумма первоначально заявленного убытка.

С помощью программной линейки продуктов компании Такском вы всегда гарантированно сможете быстро, надёжно и максимально удобно обмениваться документами с ФНС и другими контролирующими органами. Просто выберите удобный для себя тариф и присоединяйтесь к дружной семье абонентов Такском.

Редактирование Декларации в программе «Налогоплательщик ЮЛ»

Создание налогоплательщика

Скачайте программу на сайте nalog.ru

После запуска программы, необходимо завести карточку со своими персональными данными.

Для этого воспользуйтесь следующим скринкастом:

Далее, заполните свои персональные данные:

СНИЛС и ОКАТО можно не заполнять, это не обязательные данные для 3-НДФЛ физлиц

Затем заполните данные о вашей ФНС

Заполните только выделенные поля, оставшиеся оставьте пустыми

Нажмите кнопку «Сохранить»

Загрузка декларации

Дважды кликните на созданном налогоплательщике и в предложенных опциях выберете «Документы по НДФЛ» → 3-НДФЛ

Укажите папку с нашим xml и нажмите «Продолжить»

В появившемся окне снова нажмите «Продолжить»

Проверьте ваши персональные данные и еще раз нажмите «Продолжить»

Затем в появившемся окне нажмите «Изменить»

Выберете применяемую к расчету налоговую ставку, обычно это 13%. Первая строчка в списке. Нажмите выбрать, а затем «Продолжить»

Изменение персональных данных

Мы заметили что не во всех случаях программа «Налогоплательщик ЮЛ» подставляет персональные данные. Что делать в таком случае?

ФИО и номер налоговой, а та же ИНН подставляются практически всегда, оставшиеся поля на первой странице декларации можно изменить вручную. Смотрите скриншот:

.png)

Изменить данные нужно только на первой странице, на второй нужно будет изменить только номер ОКТМО, если он не был подставлен автоматически.

Выгрузка 3-НДФЛ

Как сохранить вариант 3-НДФЛ для загрузки в ЛК налогоплательщика

Выделите строчку декларации и нажмите кнопку выгрузить

Выделите строчку декларации и нажмите кнопку выгрузить

Затем в появившемся окне выберите «Сохранить»

Вернитесь на шаг назад и распечатайте Декларацию в pdf файл для визуальной проверки правильности заполненных данных. Для этого закройте текущее окно и в открывшемся окне дважды кликните по декларации и нажмите печать.

Ваша декларация готова. Загрузите сохранённый файл xml в ЛК налогоплательщика, приложив все необходимые документы.

Инструкция для ИП по сдаче уточненной декларации

К сожалению, Налоговый кодекс не дает ИП право отзывать уже сданные декларации. И если вы вспомнили на следующий день, что указали не тот год, квартал или не дописали цифру в одной из колонок, отозвать сданный документ нельзя. И да, налоговая будет проверять ваш сданный с ошибкой документ. Писать письма налоговой с просьбой отзыва бесполезно.

К сожалению, Налоговый кодекс не дает ИП право отзывать уже сданные декларации. И если вы вспомнили на следующий день, что указали не тот год, квартал или не дописали цифру в одной из колонок, отозвать сданный документ нельзя. И да, налоговая будет проверять ваш сданный с ошибкой документ. Писать письма налоговой с просьбой отзыва бесполезно.

Есть ли выход в такой ситуации, или надо смириться и ждать штрафа? Есть. Надо подать уточненную декларацию и приложить к ней пояснительную записку. Закон не против подачи «лишней» декларации, и право такое у вас есть. Иногда это право становится обязанностью. Случается это в том случае, если ошибки в декларации привели к занижению суммы налога. Если это произошло, то ИП обязан подать уточненную декларацию. Если ошибки не привели к занижению налога, то ИП не обязан подавать уточненную декларацию, однако, право подать у него есть, если есть такая потребность.

Порядок сдачи уточненной декларации регулируется, как и сдача обычной декларации, Налоговым кодексом (статья 81).

Порядок сдачи

Уточненная декларация сдается на той же форме, которая действовала в период, отражаемый в отчете. Никакого отдельного специального бланка нет.

Порядок заполнения декларации также утверждается ФНС. Читайте все рекомендации и сноски при заполнении уточненной декларации. Правильно заполните титульный лист, так как уточненная декларация имеет свой номер корректировки. Так, первичная декларация имеет номер корректировки «0», первая уточненная — «1», если ИП за этот же период вдруг решит подать вторую уточненную декларацию, то ее номер будет уже «2» и т.д. Закон никак не ограничивает ИП в количестве уточненных деклараций, которые можно сдавать за один налоговый период.

Можно сдать одну лишь уточненную декларацию, закон не требует пояснений, однако, лучше сдавать ее с пояснительной запиской, так как налоговая, вероятнее всего, все равно запросит пояснений. В этой записке должна быть именно поясняющая информация, которая важна для налоговой. Следует указать следующее:

Когда можно сдавать уточненную декларацию? Вообще закон никак не ограничивает ИП в этом вопросе: нет срока, после которого налоговая не примет уточненный документ. Здесь все аналогично и количеству возможных уточненных деклараций, а выше говорилось, что эта цифра тоже никак не ограничивается.

Будет штраф или нет

Уточненный документ сдается с целью исправить свой промах и не получить за это штраф. Будет наказание или нет, зависит от ситуации. Возможно три ситуации со сдачей уточненной декларации. Которые мы и рассмотрим.

Ситуация первая. Если ИП сдает уточненную декларацию в период, когда срок сдачи деклараций еще не окончен, то считается, что документ сдан именно в день подачи. Никаких негативных последствий ИП ожидать не должен, так как он успел все исправить в срок.

Ситуация вторая. Если ИП сдает уточненную декларацию в период, когда срок сдачи декларации уже закончился, но срок уплаты налога еще не вышел, то здесь есть нюансы, когда ИП отвечает за неправильную декларацию, а когда ответственность не наступает. Все пройдет хорошо, и ИП не получит штрафы, если его «уточненка» была сдана до того момента, как налогоплательщик узнал об ошибки от налоговой или от назначенной камеральной проверки, а «недоплаченный» налог успел доплатить в срок. Если же не успел и не оплатил, то следует ждать последствий своей невнимательности при заполнении декларации.

Ситуация третья. Если ИП сдает уточненную декларацию, когда вышли и срок сдачи декларации, и срок уплаты налога, то негативных последствий для ИП не будет, если ошибку заметил сам, а не по извещению налоговой или после назначения камеральной проверки, а недостающую сумму налога (если ошибка привела к этому) заплатил до подачи уточненной декларации.

Кроме этого, в третьем случае ИП не наказывается, если выездная проверка придет к выводу, что ИП в декларации отразил все нужные сведения в полном объеме и его ошибки не привели к тому, что он заплатил налог в меньшем размере, чем был должен. В этом случае важен факт, что в бюджет поступили все причитающиеся отчисления.

Штрафа не избежать, если недостоверные сведения и недоплату налога обнаружила налоговая инспекция первой. В такой ситуации ИП, в соответствии со статьей 122 НК, придется заплатить недоимку по налогу, пени и штраф.

Уточненная декларация 3-НДФЛ

В этой статье мы поговорим подробнее о том, когда надо подать уточненную декларацию 3-НДФЛ и что будет, если этого не сделать?

Если вы сдали декларацию 3-НДФЛ для получения налогового вычета или отчитались о полученных доходах, и позже сами обнаружили ошибку, то исправить данные в этом же документе уже нельзя. Что делать? Заполнить и сдать заново уточняющую декларацию, в которой заполнить нужные данные. Уточненная налоговая декларация заменит данные в первичном документе.

Что такое уточненная налоговая декларация и чем она отличается от первичной?

Условно говоря — это исправленная первичка. Но все не так просто. Разбираемся по порядку.

В тот же день начинается камеральная проверка вашего документа, которая длится 3 месяца. Если вы выявили ошибку, то единственный способ ее исправить — оформить уточненную декларацию по форме 3-НДФЛ, которая обнулит ранее поданные сведения.

По общему правилу, уточненная или корректирующая декларация 3-НДФЛ подается в налоговую инспекцию также, как вы сдавали первичку:

- лично по адресу нахождения инспекции

- в электронном виде через личный кабинет налогоплательщика на сайте ФНС РФ

- по почте с описью вложения

- через наш сервис “Налогия”

Уточненную 3-НДФЛ заполняйте также как и первичную декларацию. Просто там, где были ошибки, напишите верные данные. Не нужно специально подчеркивать или выделять места, где были ошибки. Просто заново в соответствующих графах напишите правильную информацию.

Если вы сдаете уточненную декларацию 3-НДФЛ лично или по почте, то обязательно укажите номер корректировки на титульном листе. Если вы впервые подаете уточненную 3-НДФЛ — то ставьте цифру “1”, если нет — то номер по порядку, соответсвующий количеству сданных уточненных деклараций.

ПРИМЕР

Гражданин Смирнов И.И. подал для получения налогового вычета первичную налоговую декларацию по форме 3-НДФЛ за 2019 год. После ее представления в налоговую инспекцию он понял, что ошибся в указании паспортных данных, поэтому решил подать уточненку. На титульном листе он поставит номер корректировки “1”, запишет верные данные по паспорту, а затем перенесет данные по расчету налога из первичной декларации.

При необходимости вы можете составить уточненную 3-НДФЛ и приложить к ней документы, которые подтверждают внесенные данные или дополняют информацию в отчетности. Если такие документы вы уже отправляли в налоговую, то второй раз их можно не прикладывать.

Помните, что камеральная налоговая проверка уточненной 3-НДФЛ также составляет 3 месяца. Но как только вы отправляете уточненную, то проверка первоначального документа прекращается и отсчет времени начинается заново.

Подача уточненной декларации: когда надо сдавать?

Как мы уже сказали выше, корректировка 3-НДФЛ — это внесение уточнений в первичный расчет. Корректировку налоговой декларации по форме 3-НДФЛ надо подавать тогда, когда есть ошибки в первоначальном документе.

Давайте уточним, какие ошибки обязательно нужно исправить:

- если недостоверные сведения привели к занижению сумм НДФЛ к уплате, то вы обязаны подать уточненную декларацию;

- если ошибки не занизили суммы НДФЛ к уплате, но исказили правильные данные, то вы сами решаете подавать уточненку или нет.

Запомните, что уточненный документ вам нужно заполнять по той форме, которая действовала в том периоде, за который вы вносите изменения.

Что будет, если не сдавать уточненку?

Если вы занизите налог к уплате или не уплатите налог в полном объеме, то инспектор начислит штрафы и пени. При этом сам налог тоже придется заплатить.

Если ошибки, которые обнаружит инспектор, не привели к неуплате НДФЛ, то штрафа не будет. Вы просто исправите данные и подадите уточненную декларацию.

Надеемся, что теперь вам стало понятно, зачем и когда подается уточненная налоговая декларация, как ее составлять и когда отправлять корректирующие данные. Сохраните эту статью, чтобы при необходимости быстро найти нужную информацию.