Заблокировали расчетный счет налоговая что делать?

Что делать, если ФНС заблокировала счет в банке

Что делать, если налоговая заблокировала расчетный счет:

- выяснить причину санкций;

- устранить нарушение (оплатить недоимку, сдать декларацию, направить квитанцию);

- ждать снятия ограничений.

С 01.07.2021 налоговики информируют о рисках приостановления операций по банковским счетам налогоплательщика.

Федеральная налоговая служба вправе заблокировать или приостановить операции по расчетному счету налогоплательщика. Ситуации, при которых это возможно, строго регламентированы Налоговым кодексом РФ . Однако, как необходимо действовать предпринимателю или организации и как разблокировать расчетный счет, заблокированный налоговой инспекцией в 2021 году, в законах не сказано. Итак, что же делать в этой непростой ситуации? Мы подготовили инструкцию с примерами того, как быстро и без потерь выйти из подобной неприятности и возобновить деятельность.

Причины блокировки

Право ФНС России заблокировать расчетный счет организации определено в статье 76 Налогового кодекса РФ, которая содержит исчерпывающий перечень причин, по которым банковские операции временно приостанавливают:

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 20 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 20 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

Как следует из письма Минфина от 21.04.2015 № 03-02-08/22548, в число таких документов входят требования о представлении документов и о предоставлении пояснений и уведомления о вызове представителей организации в налоговую инспекцию.

Кроме того, финансовые операции приостанавливают по причинам, указанным в пункте 10 статьи 101 НК РФ. Если в ФНС решат, что организация не исполняет решение, которое было принято по результатам камеральной или выездной проверки, по причине того, что совокупная стоимость его имущества, по данным бухгалтерского учета, меньше суммы недоимки, пеней и штрафов. Однако в этом случае перед блокировкой орган ФНС выносит решение об обеспечительных мерах в виде запрета на отчуждение (передачу в залог) всего имущества такого юрлица. От причины зависит, что делать, если ИФНС заблокировала расчетный счет и как его разблокировать в максимально короткие сроки.

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать операции в банках для организаций и ИП. Равно как и ФНС — во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права применять эту меру и при непредоставлении расчета по страховым взносам.

Рассмотрим, что делать, если налоговая заблокировала счет в банке у организации или ИП, в разных ситуациях подробнее.

Блокировка за неисполнение требований налоговиков об уплате налога или страховых взносов

Эта причина предусмотрена пунктом 2 статьи 76 НК РФ, в котором сказано, что ФНС ограничивает банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета, и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит превышается автоматически.

Пример : У организации возникла недоимка по налогу на прибыль в сумме 5 тысяч рублей, ей было выставлено требование на оплату 7 тысяч рублей с учетом пени. Был заблокирован расчетный счет налоговой, не один, а операции по всем банковским счетам этой организации, которых было три. На каждом из них остаток в сумме 10 тысяч рублей. Таким образом, под арестом у ФНС оказались не 7 тысяч рублей, заявленные в требовании, а 21 тысяча рублей.

Решить эту ситуацию получится только путем направления письменного заявления в ФНС до того момента, как недоимку спишут со всех счетов в тройном размере. Если списание произошло, вместо задолженности возникнет предоплата, которую придется зачесть в счет уплаты других налогов или писать письмо на возврат средств, а это процесс не быстрый.

В других ситуациях ответ на вопрос, как разблокировать счет, который налоговая заблокировала за неуплату налога, очевиден — заплатить недоимку и использовать оставшиеся средства по усмотрению, никаких специальных разрешений не требуется.

Блокировка за несвоевременное представление отчетности

Если налогоплательщик задержался со сдачей любой из деклараций, предусмотренных Налоговым кодексом РФ, более чем на 20 дней, ФНС вправе ограничить все операции по его банковским счетам. Это предусмотрено пунктом 3 статьи 76 НК РФ и пунктом 6 статьи 6.1 НК РФ. Счет блокируется полностью, его владелец не вправе им распоряжаться в полной мере. В законе указано, что делать, если ИФНС заблокировала счет в банке за несдачу декларации, — проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов. Данные о таких платежах и их очередности приведены в таблице.

Платеж

Очередность платежа

По исполнительным документам о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов

По исполнительным документам о выплате выходных пособий, зарплаты по трудовым договорам и вознаграждений авторам результатов интеллектуальной деятельности

По перечислению зарплаты работникам (а равно получение наличных денег для ее выдачи)

По поручениям ИФНС на перечисление в бюджет задолженности по налогам и сборам и поручениям ПФР или ФСС на перечисление страховых взносов

По исполнительным документам, предусматривающим удовлетворение других денежных требований (например, о возмещении материального ущерба)

По уплате налогов, сборов, страховых взносов и пеней за их несвоевременную уплату и штрафов за нарушение налогового законодательства и законодательства об обязательном социальном страховании

Возобновить пользование средствами в обычном режиме получится только после сдачи отчетности. ФНС после получения декларации или расчета пришлет банку распоряжение, и ограничение снимут. На практике это занимает до 4–5 рабочих дней.

Блокировка при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС

Возможность ограничить операции в банке в случае непредставления в ФНС электронной квитанции о получении документов или требований действует с 1 января 2015 года. Соответствующие требования предусмотрены в статье 23 НК РФ. Налогоплательщики в шестидневный срок обязаны подтверждать получение от ФНС документов, высылаемых в их адрес. Электронную квитанцию направляют в налоговую через телекоммуникационные каналы связи при получении следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в орган ФНС.

ФНС блокирует при непредставлении квитанции в течение 6 дней, однако решение обычно выносят в течение 10 дней после истечения этого срока. Н алогоплательщику остается время исправить оплошность и направить в ИФНС файл для разблокировки расчетного счета или для ее предотвращения. Счет блокируется полностью. Допускаются обязательные платежи в такой же очередности, как при блокировке за отсутствие декларации. Если не успеть направить квитанцию заблаговременно, на снятие ограничений уйдет около 5 дней.

Как быстро разблокировать счет в банке, заблокированный налоговой инспекцией

Действовать в случае приостановления операций по банковским счетам следует оперативно, поскольку отсутствие возможности полноценно использовать финансовые ресурсы парализует хозяйственную деятельность организации или предпринимателя. Среди юристов и налоговых агентов распространена страшилка о том, что снять ограничения очень сложно и без помощи специалистов не обойтись. На деле все обстоит довольно просто. Важно адекватно отреагировать на ситуацию и действовать последовательно и без паники. Вопрос, как узнать о снятии блокировки счета или ее наличии, не возникает — на сайте ФНС работает специальный сервис для информирования. Достаточно ввести ИНН и БИК банка, чтобы узнать о действующих санкциях или их отмене.

Схема действий в каждой из причин введения ограничений похожая. Потому что включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры

В отделении банка, в котором открыт расчетный счет, выясните, на основании какого решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого обратитесь в орган ФНС и по реквизитам решения уточните, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины

Когда причина, по которой наступили столь неприятные последствия, известна, ее необходимо устранить. Если существовала недоимка по налогу, ее необходимо оплатить . Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции, ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), оформите подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения

Обычно разблокировка происходит в течение суток после того, как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии обменяйтесь с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформируйте инспекцию о том, что нарушение устранено. статьей 76 НК РФ установлены такие максимальные сроки снятия ареста:

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считаные минуты. Кстати, если финмониторинг банка заблокировал счет юридического лица по другим причинам — за подозрение в отмывании денег или финансировании терроризма, эта инструкция не поможет, и алгоритм действий другой. Но порядок действий, как разблокировать счет ИП, заблокированный налоговой, не отличается от алгоритма для юрлиц.

Возможные сложности

1. Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет достигает 3 дней. Ускорить процесс разблокировки реально путем предоставления в ФНС доказательств совершения уплаты налога. Это — выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии нового.

До 2014 года при блокировке счета в одном банке разрешалось открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. П ридется все равно устранять причину.

Блокировка счета налоговой в 2021 году: как проверить ее на сайте ИФНС и что делать

Современный бизнес сложно представить без расчетного счета и безналичных расчетов. Даже заработная плата сегодня в большинстве случаев выдается не через кассу, а направляется со счета работодателя напрямую на карточки работников. Поэтому блокировка счета становится большой проблемой. Под удар в такой ситуации попадает значительная часть хозяйственной жизни: нельзя рассчитаться с контрагентами и сотрудниками, заплатить налоги и т.п. Избежать этого можно, если знать, в каких случаях возможна блокировка счета в 2021 году, и как правильно действовать, чтобы быстрее снять ограничения.

- Как на сайте ФНС проверить наличие ограничений по счету

- Причины введения ограничений по счету

- Чем грозит блокировка расчетного счета

- Что делать, если заблокирован расчетный счет

- Как разблокировать расчетный счет

- Как оспорить решение о блокировке счета

Как на сайте ФНС проверить наличие ограничений по счету

Вообще-то налогоплательщики должны узнавать о блокировке счетов от налоговиков. Согласно пункту 4 статьи 76 НК РФ, инспекторы обязаны не позднее следующего рабочего дня после вынесения решения о приостановлении операций по счету в банке направить владельцу счета копию соответствующего документа. Сделать это можно по телекоммуникационным каналам связи или через личный кабинет. Также копия может вручаться налогоплательщику (его представителю) лично.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Однако на практике ИФНС часто пренебрегает этой обязанностью. Тем более, что никаких негативных последствий за ее неисполнение не предусмотрено. Суды отказываются отменять «блокировочные» решения, о которых инспекторы не уведомили налогоплательщиков в соответствии со статьей 76 НК РФ (см., например, постановление ФАС Западно-Сибирского округа от 10.06.10 № А45-23256/2009). Поэтому в большинстве случаев информацию о блокировке счета налогоплательщики получают от своего банка. Также проверить наличие или отсутствие решения налоговиков о блокировке можно при помощи специального сервиса на сайте ФНС. Узнать можно о блокировке как своего счета, так и счета контрагента.

Узнайте о налогах, уплаченных контрагентом, и допущенных им нарушениях Начать проверку

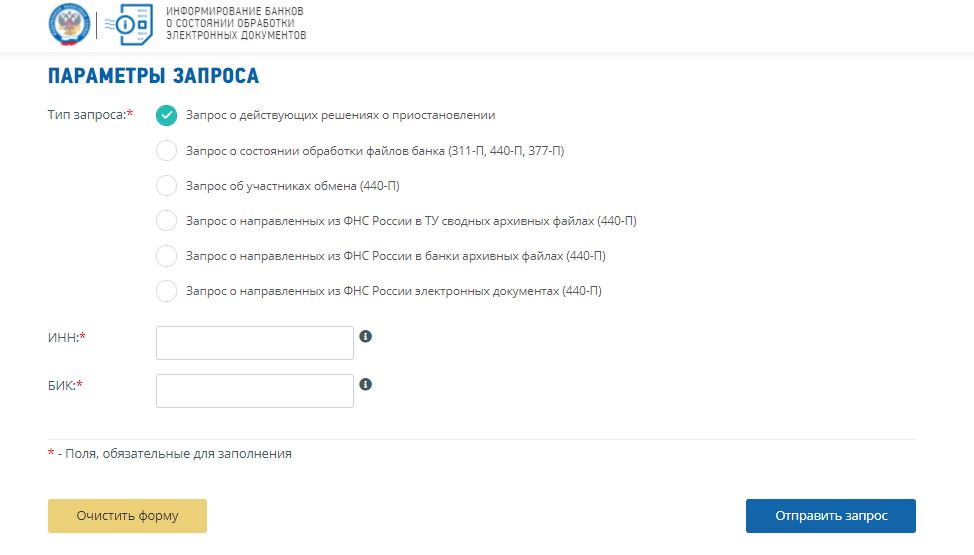

Для этого нужно выбрать в меню «Тип запроса» вариант «Запрос о действующих решениях о приостановлении». Далее в появившихся ниже полях указывается ИНН организации, а также БИК банка, в котором открыт проверяемый счет (если интересуют сведения о счете контрагента, соответствующие ИНН и БИК можно узнать из заключенного с ним договора). После этого нужно нажать кнопку «Отправить запрос». Результат проверки появится на этой же странице. Если ИФНС приняла решение о блокировке счета, будут указаны реквизиты этого документа.

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 20 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. 76 НК РФ). Существует закрытый перечень причин, по которым отчетность по налогам и взносам не считается представленной (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Бесплатно сдать всю отчетность по налогам и взносам через интернет

ВАЖНО

За непредставление промежуточной отчетности, даже если она называется декларацией (например, по налогу на прибыль), а также бухгалтерской отчетности счета не блокируются. Об этом неоднократно заявляли чиновники Минфина (письма от 04.07.13 № 03-02-07/1/25590 и от 19.08.16 № 03-11-03/2/48777) и ФНС (п. 20 приложения к письму от 17.04.17 № СА-4-7/7288@).

С 1 июля 2021 года у ИФНС появилось право заранее информировать налогоплательщиков о риске ареста банковского счета в связи с непредоставлением отчетности (п. 3.3 ст. 76 НК РФ ). Уведомление направляется не позднее, чем в течение 14 дней до дня принятия решения о «заморозке». Прочитать его можно в личном кабинете налогоплательщика на сайте ФНС в разделе «Как меня видит налоговая» (во вкладке «Риск блокировки счета»; см. «Блокировать счета за несданную отчетность будут по новым правилам»).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота). Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. 76 НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Наконец, это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. 174 НК РФ), а также те, кто выплачивает доходы более чем 10 физлицам в год (п. 2 ст. 230 и п. 10 ст. 431 НК РФ).

Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. 76 НК РФ).

Получать требования и направлять запросы в ИФНС через интернет

Вторая группа оснований для ареста счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. 76 НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. 101 НК РФ).

Чем грозит блокировка расчетного счета

«Заморозка» расчетного счета означает невозможность проводить оплату по сделкам с контрагентами, поскольку расходные операции по счету будут недоступны. Это может привести к просрочке соответствующих обязательств и, как следствие, к появлению требований об уплате установленных договором пеней и штрафов. Также нарушение срока оплаты по договорам может дать контрагенту право отказаться от договора и взыскать с нарушителя убытки.

Трудности в работе возникнут и в том случае, если заблокирован счет поставщика, подрядчика или исполнителя. Хотя доходные операции не «замораживаются», распоряжаться поступающими средствами налогоплательщик не сможет.

Проверить контрагента на признаки фирмы‑однодневки, банкротство и наличие дисквалифицированных лиц

Арест счета может поставить под удар и сотрудников предприятия. Ведь для выплаты заработной платы (в т.ч. наличными через кассу) также необходимо совершить расходную операцию. А требования по выплате заработной платы находятся в одной очереди с требованиями ИФНС по уплате налогов ( п. 2 ст. 855 ГК РФ ; см. « Очередность платежей в платежном поручении в 2021 году »). Поэтому выплатить заработную плату с «замороженого» счета можно только на основании специального документа: исполнительного листа, судебного приказа, решения трудовой инспекции или удостоверения комиссии по трудовым спорам.

Что делать, если заблокирован расчетный счет

Если операции по счету приостановлены на основании решения ИФНС, нужно обратиться в инспекцию, чтобы выяснить причину блокировки. Как уже упоминалось, налоговый орган обязан направить налогоплательщику копию соответствующего документа не позднее следующего дня после блокировки счета (п. 4 ст. 76 НК РФ). Также право на получение решения ИФНС зафиксировано в подпункте 9 пункта 1 статьи 21 НК РФ.

Кроме того, сведения о причине блокировки имеются у обслуживающего банка. Поэтому, возможно, более быстрый путь получить данную информацию — обратиться к менеджерам кредитной организации. Если, конечно, банк сам не уведомил клиента о приостановлении операций по счету (см. « Банкам рекомендовали незамедлительно сообщать клиентам о блокировке счетов »).

После того, как выяснена причина ареста, можно предпринимать меры, направленные на разблокировку счета.

Как разблокировать расчетный счет

В большинстве случаев самый простой способ — совершить те действия, невыполнение которых стало причиной «заморозки». Так, если счет заблокирован за непредставление декларации, РСВ или 6-НДФЛ, то следует направить необходимый отчет. А если причина ареста — неуплата налога или взноса, то нужно перечислить платежи (в т.ч. со счетов третьих лиц; см.: « Как заполнить платежку при уплате налога за иное лицо: пояснения ФНС »), и передать в ИФНС соответствующие сведения.

Сформировать платежку на уплату налога (пеней, штрафа) в один клик на основании полученного из ИФНС требования

По общему правилу, решение об отмене ареста счета принимается инспекцией в течение следующего дня после получения документов, подтверждающих устранение причины блокировки. Еще один день требуется для передачи этого решения в банк. Таким образом, ограничения по счету должны быть сняты через два рабочих дня после того, как налогоплательщик совершил необходимые действия (п. 3.1, 3.2 и 4 ст. 76 НК РФ).

Но в некоторых случаях освободить счет от ареста вышеуказанным способом не получится. Это может быть следствием как специфики причины блокировки, так и неправомерности действий ИФНС. В этих ситуациях нужно поступить следующим образом.

Если причина блокировки — обеспечение решения по проверке, налогоплательщик может получить доступ к счету без обжалования соответствующего решения. Для этого надо пополнить баланс счета, чтобы он превысил доначисленные суммы. И тогда инспекция будет обязана «разморозить» счет в части превышения ( п. 9 ст. 76 НК РФ, письмо Минфина от 16.01.13 № 03-02-07/1-10). После этого можно переходить к обжалованию решения ИФНС, если на то есть причины.

Если же арест счета стал следствием ошибок или неправомерных действий инспекции, то единственный способ снять ограничения — обжаловать соответствующее решение.

Как оспорить решение о блокировке счета

Решение ИФНС о приостановлении операций по счету можно обжаловать в вышестоящий налоговый орган, то есть в управление ФНС по субъекту РФ. Для этого надо подготовить письменную жалобу с изложением всех мотивов, которые, по мнению налогоплательщика, свидетельствуют о незаконности решения. В жалобе нужно указать данные о налогоплательщике (ФИО и место жительства — для ИП, наименование и адрес — для организации), и сообщить сведения об обжалуемом решении (дата, номер, данные об ИФНС и лице, подписавшем решение). Также необходимо отметить, что вы требуете признать решение о блокировке незаконным и отменить его. Помимо этого, нужно обозначить, в каком виде вы хотите получить решение по жалобе: на бумажном носителе, по ТКС или через личный кабинет.

Жалоба подписывается руководителем организации (лично ИП) или другим уполномоченным лицом (по доверенности). Жалоба вместе со всеми прилагаемыми к ней документами (включая доверенность) сдается в инспекцию, которая приняла решение (п. 1 ст. 139 НК РФ). Сделать это можно в том числе в электронном виде через ТКС (п. 13 Порядка, утв. приказом ФНС от 20.12.19 № ММВ-7-9/645@).

Подать жалобу на решение ИФНС через оператора ЭДО Подать бесплатно

Если решение УФНС не устроит налогоплательщика, можно подать повторную жалобу уже в центральный аппарат ФНС России, либо обратиться с заявлением в арбитражный суд. При этом надо учитывать, что досудебное обжалование не приостанавливает действие решения о блокировке счета (п. 5 ст. 138 НК РФ). А вот при судебном обжаловании налогоплательщик уже вправе просить о приостановлении решения и временной «разморозке» счета (п. 4 ст. 138 НК РФ).

Блокировка счета в 2021 году может причинить бизнесу значительные убытки. Не допустить этого поможет знание случаев, когда налоговая вправе «заморозить» счет, а также правил, которых надо придерживаться для скорейшего снятия ареста и получения доступа к денежным средствам. А чтобы оперативно узнать, было ли вынесено решение о приостановлении операций, можно проверить состояние счета на сайте ФНС.

Что делать, если налоговая заблокировала расчетный счет

Бывает, что государственные органы блокируют расчетный счет компании или ИП, поэтому бизнес не может проводить часть операций. Чаще всего заблокировать счет могут судебные приставы или налоговая. В этой статье рассмотрим только ограничения от налоговой: какими они бывают и как быстро от них избавиться.

Зачем налоговая блокирует расчетный счет

Налоговая следит за тем, чтобы бизнес вовремя сдавал отчетность и платил налоги. Если не делать это в срок, налоговая принимает меры: например, может полностью или частично заблокировать расчетный счет.

Смысл блокировки в том, чтобы предприниматель или компания как можно быстрее решили вопросы с налоговой. Пока долг не погашен, деньги будут автоматически списываться на счет налоговой или предприниматель не сможет никому переводить деньги.

Что происходит с деньгами во время блокировки

Есть два вида блокировки: ограничение на сумму долга или полное ограничение операций по счету. При первой деньги будут списываться в пользу налоговой, при второй — останутся на счете компании или ИП, но ими нельзя будет свободно распоряжаться.

Блокируется сумма долга. При таком виде ограничений налоговая отправляет в банк информацию с суммой долга — выставляет инкассовое поручение на счет. По этому поручению банк обязан перевести сумму долга со счета предпринимателя или компании на счет налоговой. Если денег не хватает, счет будет заблокирован до тех пор, пока весь долг не спишется в пользу налоговой.

Например, на расчетном счете компании есть 300 000 ₽, а долг по налогам — 100 000 ₽. В этом случае компания сможет свободно пользоваться 200 000 ₽, а 100 000 ₽ банк спишет в пользу налоговой.

Если же на счете было 40 000 ₽ на момент блокировки, то спишутся только эти деньги. А дальше на счет налоговой станут списываться все будущие поступления, пока не наберется остаток долга — 60 000 ₽.

Блокируется часть исходящих операций по счету. Такое ограничение еще называют полной блокировкой от налоговой. Собрали в таблицу все виды операций, которые можно и нельзя проводить во время полной блокировки.

Причины блокировки счета

Есть пять причин, по которым налоговая может заблокировать расчетный счет.

Компания или ИП не платит налоги, сборы, пени и штрафы. Как только налоговая обнаруживает долг, она отправляет бизнесу требование погасить его. Если долг более 500 ₽, требование отправят в течение трех месяцев, если до 500 ₽ — в течение года.

Требование могут вручить лично под расписку, отправить по почте заказным письмом, передать через систему ЭДО — электронного документооборота — или через личный кабинет налогоплательщика. Если требование было отправлено по почте заказным письмом, оно считается полученным через шесть дней со дня отправки письма.

Если не исполнить требование в течение восьми дней с момента получения, налоговая поручит банку заблокировать сумму долга на счете. Без требования счет блокировать не будут.

Если счетов несколько, деньги заблокируют на каждом из них. Например, у компании долг по налогам 30 000 ₽ и два открытых счета. Значит, налоговая заблокирует каждый из счетов на 30 000 ₽, что в сумме составит 60 000 ₽.

Бизнес не сдал налоговую декларацию. Заблокировать счет могут, если не сдать 3-НДФЛ, НДС или любую другую декларацию в течение 20 дней после положенного срока.

Потом налоговая без предупреждения может заблокировать исходящие операции по всем счетам. Чтобы заблокировать счет, у налоговой есть три года. По истечении этого срока заблокировать счет налоговая уже не сможет.

Если срок подачи декларации вышел 1 апреля 2021 года, налоговая может заблокировать счет в любой момент с 21 апреля 2021 года и до 21 апреля 2024 года.

Бизнес не сдал отчетность в электронном виде. По закону бизнес должен сдавать некоторые виды отчетов только в электронном виде — например, декларации по НДС, формы 2-НДФЛ и 6-НДФЛ. Если опоздать с их подачей на 10 дней и более, налоговая может заблокировать исходящие операции по счету без дополнительных предупреждений.

Бизнес не отправил квитанцию о получении требований от налоговой. Иногда налоговая может высылать бизнесу требования — например, попросить разъяснения об операциях. Это требование она отправляет по почте и дублирует его в электронном виде — через систему ЭДО или в личном кабинете.

Компания или ИП обязаны подтвердить, что получили этот запрос: отправить в налоговую квитанцию о приеме электронных документов. Если не отправить подтверждение в течение шести дней, налоговая может заблокировать исходящие операции.

Бизнес не прошел проверку налоговой. Бывает, что налоговая проверила компанию, выявила нарушения и выписала штраф. Если налоговая сомневается в том, что компания заплатит штраф, она может заблокировать на счете сумму штрафа, а банк по поручению налоговой спишет эти деньги и отправит их в казну.

Блокировка счета налоговой редко становится неожиданностью — компания или ИП почти всегда сначала получает письмо с требованием заплатить штраф или дать разъяснение. Поэтому если вы получили такое письмо, не откладывайте его в долгий ящик, чтобы избежать ограничений на счете.

Что делает банк во время блокировки

Сам банк не может заблокировать или разблокировать счет — он делает это по поручению налоговой. Показали процесс на схеме.

Банк не может самостоятельно снять блокировку, пока не получит решение от налоговой. Решение может идти в банк до трех дней. Узнать статус решения можно на сайте налоговой, пункт «Запрос о направленных из ФНС России электронных документах».

Как узнать подробности блокировки

Есть два способа узнать детали блокировки расчетного счета.

Через сервис налоговой. На сайте налоговой нужно выбрать пункт «Запрос о действующих решениях о приостановлении», ввести БИК любого банка, ИНН компании или ИП.

В личном кабинете банка или мобильном приложении. Многие банки показывают информацию о блокировке расчетного счета в личном кабинете для бизнеса. Например, в личном кабинете или приложении Тинькофф сразу видно, есть ли блокировка, кто и по какой причине заблокировал счет:

Заблокированный счет в личном кабинете отмечен красной иконкой. Чтобы узнать подробности блокировки, нужно нажать «Посмотреть детали»

Заблокированный счет в личном кабинете отмечен красной иконкой. Чтобы узнать подробности блокировки, нужно нажать «Посмотреть детали»  Так выглядят уведомления в мобильном приложении для разных видов ограничений: когда заблокирована только сумма и когда есть полная блокировка на счете. Если на них нажать, отобразится подробная информация об ограничениях

Так выглядят уведомления в мобильном приложении для разных видов ограничений: когда заблокирована только сумма и когда есть полная блокировка на счете. Если на них нажать, отобразится подробная информация об ограничениях

Что делать при блокировке расчетного счета

Чтобы разблокировать счет, сначала нужно узнать причину и выполнить требования налоговой — например, заплатить штраф или передать отчетность. Чтобы ускорить разблокировку, можно принести в налоговую квитанцию об уплате налога.

Если у вас открыт расчетный счет в Тинькофф, вы можете узнать причины и детали блокировки в личном кабинете или приложении. Для этого перейдите к заблокированному счету, откройте постановление о блокировке и посмотрите код с расшифровкой:

Так выглядит код основания постановления в личном кабинете и приложении Тинькофф Бизнеса

Так выглядит код основания постановления в личном кабинете и приложении Тинькофф Бизнеса

В таблице собрали коды с расшифровками и рассказали, как устранить блокировку:

При блокировке может возникнуть мысль открыть другой расчетный счет. До 2014 года предприниматели пользовались этой возможностью, но теперь так сделать нельзя — закон запрещает банкам открывать новый расчетный счет для ИП или компании, если на старом есть ограничения от государственных органов.

Что делать, если налоговая ошиблась

Бывает, что налоговая ошибается и блокирует счет, даже если бизнес вовремя сдал отчетность и заплатил все налоги.

Чтобы разблокировать счет, нужно обратиться в ваше отделение налоговой: позвонить, прийти лично или оставить обращение в личном кабинете. Скорее всего, вас попросят подтвердить документально, что нарушений с вашей стороны не было: например, отправить квитанцию об уплате налога.

Если таким образом решить вопрос не получается, можно отправить в вышестоящий налоговый орган жалобу. На ее рассмотрение у налоговой есть 15 рабочих дней, а если счет заблокировали после налоговой проверки, то жалобу могут рассматривать месяц. Пока налоговая рассматривает жалобу, ограничения на пользование счетом продолжают действовать.

Если не помогла и жалоба, придется подавать иск в суд. На время судебного разбирательства можно снять ограничения со счета. Для этого нужно подать ходатайство и приложить доказательства, что блокировки бизнес получит серьезный ущерб — например, не сможет рассчитаться с контрагентами.

Через суд можно не только оспорить ошибку, но и получить компенсацию: она зависит от ставки рефинансирования и заблокированной суммы. Если заблокированы все исходящие операции, ставка начисляется на всю сумму денег на счете.

Допустим, налоговая ошибочно заблокировала счет на 10 000 000 ₽. На конец июля 2021 года ставка рефинансирования составляет 5,5%. Считаем компенсацию за один день блокировки:

Если счет был ошибочно заблокирован на 20 дней, ИП или компания могут претендовать на такую компенсацию:

Насколько целесообразно обращаться в суд, решать бизнесу. Здесь нужно учитывать, какая сумма и на какой срок была заблокирована, насколько серьезные убытки понес бизнес и насколько велико желание судиться с налоговой.

Расчетный счет в Тинькофф

Откроем расчетный счет для ИП или ООО:

- за вывод до 500 000 ₽ себе на карту ничего не берем;

- обслуживание первые два месяца — 0 ₽;

- персональный бухгалтер для ИП на УСН «Доходы» и патенте, который возьмет на себя налоги, отчетность и общение с налоговой и поможет не сталкиваться с блокировками.

Что делать, если заблокирован расчетный счет?

В некоторых случаях налоговая инспекция может заблокировать расчетный счет организации или ИП. Чтобы продолжать вести деятельность, им необходимо как можно быстрее выяснить причину блокировки и устранить ее. Как это правильно сделать?

Причины блокировки счета

Налоговая инспекция может заблокировать расчетный счет в трех случаях:

- когда не исполняется требование об уплате налога, выставленного налоговой инспекцией;

- когда несвоевременно была представлена декларация;

- когда не была отправлена электронная квитанция о приеме требований или уведомлений от налоговой инспекции.

Рассмотрим каждый случай подробнее.

Блокировка расчетного счета организации или ИП по причине неисполнения требований об уплате налога

При невыполнении требований об уплате налогов (п.2 ст.76 НК РФ) инспекция имеет право заблокировать расчетный счет в пределах суммы неуплаченного налога, указанного в требовании. Причем налоговая блокирует все счета, которые есть у организации или ИП, из-за чего у них могут возникнуть некоторые проблемы.

Допустим, у компании имеется несколько счетов, на каждом из которых есть денежные средства в размере 10 000 руб. Сумма требования составляет 7 000 руб., но инспекция блокирует все счета на эту сумму. Получается, что у организации или ИП есть возможность воспользоваться по каждому счету суммой, которая превышает сумму блокировки, то есть с каждого счета снять 3 000 руб. Таким образом, происходит перекос: сумма требований — 7 000 руб., а у организации фактически заблокировали 21 000 руб. В этом случае налогоплательщик может быстро разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой.

Почему имеет смысл обращаться с таким заявлением? Потому что даже если налогоплательщик смог произвести платеж в текущий момент, это не означает, что налоговая инспекция в этот же день разблокирует расчетный счет. Следует иметь в виду, что процесс поступления платежей достаточно длительный, так как переводы идут через казначейство, и платежи в ИФНС могут поступать в течение трех рабочих дней. Таким образом, налоговая инспекция увидит этот платеж через 2-3 дня. А если деньги нужны прямо сегодня, то можно обратиться в ИФНС и попросить разблокировать хотя бы оставшиеся счета в текущий день.

Блокировка расчетного счета по причине несвоевременного представления декларации

Если вы вовремя не сдали декларацию, налоговая имеет право через 10 дней в течение трех лет заблокировать расчетный счет (п.3 ст.76 НК РФ). Такое действие ИФНС касается только случая с декларацией, непредставление каких-либо других отчетов не может привести к блокировке расчетного счета.

Арест расчетного счета производится полностью на всю сумму. Стоит также подчеркнуть, что блокировка счета не означает невозможность совершения налогоплательщиками каких-либо платежей. Он может совершать уплату налогов и платежи, очередность которых выше очередности налоговых платежей.

Надежный бухгалтерский аутсорсинг. Восстановление бухучета, аудит, бухучет, кадровый учет и др.

Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов

С 1 января 2015 года налогоплательщики обязаны подтверждать получение от налоговой инспекции документов, высылаемых в ходе контроля (п.5.1 ст.23 НК РФ). Квитанция о приеме таких документов оправляется в инспекцию через телекоммуникационные каналы связи в течение 6 рабочих дней со дня их отправки налоговым органом.

Квитанция направляется при получении от ИФНС следующих документов: требования о представлении документов, требования о представлении пояснений, уведомления о вызове в налоговый орган.

Решение о блокировке расчетного счета в случае нарушения требования выносится в течение 10 рабочих дней по истечении 6 дней для направления квитанции.

Что делать при блокировке расчетного счета

Схема действий включает всего два шага, при этом нужно действовать оперативно, чтобы разблокировать счет как можно быстрее.

1. Выяснение причины ареста расчетного счета

Самый простой способ — уточнить в отделении своего банка номер и дату решения налоговой инспекции. Затем необходимо связаться с налоговой инспекцией, отделом камеральных проверок, назвать специалисту номер и дату решения, чтобы он сообщил причину блокировки счета. Это необходимо в том случае, если решение о блокировке не дошло к вам по почте или по специализированным каналам связи.

2. Устранение причины блокировки

Если вы не исполнили требование налоговой инспекции по уплате налога, то нужно уплатить налог. Существует практика представления налоговой инспекции копии платежного поручения с отметкой банка или отправки этой копии по специализированным каналам связи. После получения денежных средств налогового платежа налоговая инспекция в течение суток разблокирует счет.

С ситуации с представлением декларации действует такая же схема: для разблокировки счета нужно представить декларацию, самый удобный способ для этого — специализированные операторы Экстерн или Бухгалтерия. В течение суток расчетный счет будет разблокирован.

Чтобы разблокировать счет в ситуации, когда в инспекцию не передана квитанция о приеме электронных документов, нужно передать квитанцию в инспекцию и представить истребованные документы.

Раньше разблокировка занимала более длительное время, потому что решение налоговой инспекции в банк доставлялось курьерами. Сейчас это происходит быстрее — по специализированным каналам связи, и во взаимоотношениях между налоговой инспекцией и банком налогоплательщику принимать участие не нужно.

Случаи из практики

– Налогоплательщик произвел налоговую оплату, а счет все равно заблокировали.

Это происходит из-за разрыва между моментом платежа и поступлением средств в налоговую инспекцию, на что уходит до трех дней. В этом случае не нужно паниковать. Надо просто связаться с налоговой инспекцией и представить доказательства уплаты налога, например, оригинал платежного поручения с отметкой банка. Многие налоговые идут в этом случае навстречу налогоплательщику и оперативно отменяют решение о блокировке.

– У налогоплательщика нет долгов перед инспекцией, а счет заблокировали.

Плательщик совершил платеж, а ему на следующий день приходит уведомление о блокировке счета — такая ситуация опять же объясняется разрывом платежей и не означает, что деньги до налоговой не дошли. В этом случае нужно связаться с налоговой инспекцией, сверить платежи, чтобы она быстро разблокировала счет.

– У организации арестовали расчетный счет, и налогоплательщик хочет открыть еще один счет, чтобы продолжать вести деятельность.

Раньше, когда у организации блокировали счет, налогоплательщик мог оперативно открыть еще один счет и пускать платежи через него. С 2014 года ситуация изменилась: если у организации или ИП есть заблокированные счета, то банки новые счета им не открывают. Об этом необходимо помнить тем налогоплательщикам, которые сознательно идут на неуплату налога по требованию. Теперь при блокировке расчетного счета пустить денежные потоки через вновь открытые счета уже не получится.

Павел Тимохин, эксперт компании Фингуру

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Налоговая заблокировала расчётный счёт. Как разблокировать?

Это случается без предупреждения: государственный орган принимает решение, и вы узнаете, что расчетный счет индивидуального предприятия или ООО заблокирован. Не получается снять средства, рассчитаться с поставщиками, оплатить срочные закупки… Каковы причины и что можно предпринять в подобных ситуациях, действуя по закону?

Причины заблокированного расчётного счёта

Вопросы, касающиеся приостановления действий по банковским расчетным счетам, декларируются в Налоговом кодексе Российской Федерации. В закрытом перечне, куда нельзя добавлять новые пункты, перечислены 4 причины, дающие фискальному органу предусмотренное законом право для «заморозки» счета:

- Не вовремя предоставлена налоговая декларация (абзац 1 п.3 ст. 76 НК РФ).

- Есть недоимки по выставленным налоговой требованиям – не произведены обязательные выплаты (п.7 ст. 46, п.1,8 ст. 69, п.2 ст. 76 НК РФ).

ВНИМАНИЕ! Cчет должен быть «заморожен» не весь, а на сумму, соответствующую недоимке.

Декларируйте вовремя!

Закон разрешает фискальной службе арестовывать счета, начиная с 11 дня просрочки от требуемой даты предоставления декларации, в течение 3 лет. Иногда ИНФС допускает ошибочные либо незаконные решения о блокировании счета, которые можно оспорить:

- сроки подачи декларации нарушены по вине компьютерного сервера или почтовой службы;

- вовремя поданная декларация не принята налоговой из-за ошибок в оформлении (устаревшая форма, ошибка в указании налогового периода, неправильности на титульном листе);

- не поданы вовремя другие отчетные документы, кроме налоговой декларации (авансовый отчет, бухгалтерские документы, статистические данные и т.п.);

- не предоставлены документы, затребованные инспекцией в ходе проверки.

От уплаты налогов не освобождаетесь

Из ст. 46 НК следует, что уплата всех налоговых сборов, штрафов и др. обязательна, иначе они будут взысканы с расчетных счетов. Налоговый орган блокирует счета предприятия, а затем взыскивает с них сумму задолженности, отправляя банку инкассовые поручения.

ВАЖНО! По этой причине на счете будет заблокирована только сумма, подлежащая уплате, другими средствами по-прежнему можно свободно распоряжаться.

Не игнорируйте требования налоговой

Это основание для блокировки – самое «свежее» нововведение, оно действует с 1 января 2015 года. В течение 6 суток со дня, когда налоговая отправила требование о предоставлении ей определенных бумаг или пояснений, в ответ необходимо подтвердить прием этих требований, отправив квитанцию.

Проверка налоговыми органами

Осуществляя выездную или камеральную проверку, ИНФС может в результате назначить владельцу выплату штрафа, пени и т.п., или другим способом привлечь предприятие к ответственности. Решение о блокировке счетов может и не быть вынесено, но, вероятнее всего, столь жесткая обеспечительная мера будет выбрана, если:

- владелец и ранее не платил налоги и положенные сборы вовремя;

- имеются долги по лицевому счету;

- возникли подозрения в серьезных налоговых нарушениях, например, «двойной бухгалтерии».

ВНИМАНИЕ! До заморозки счетов налоговым органом должно быть вынесено решение об аресте имущества. Счета блокируются, только если стоимость арестованного имущества предприятия ориентировочно не покрывает сумму, подлежащую уплате.

Как «замораживают» счета

Блокировка банковских счетов – мера принуждения либо обеспечения выполнения законных обязанностей предпринимателя, ведь согласно ст. 57 Конституции РФ, он обязан вовремя платить все установленные налоги и сборы и отчитываться о своей деятельности.

Процедура блокировки

- Решение налоговой о приостановлении денежных операций определенного ИП или ООО выносится руководителем или заместителем и направляется в банк.

- Копия решения пересылается владельцу счета с уведомлением.

- Банк, получив решение налогового органа, незамедлительно и безусловно выполняет его, информируя об остатке средств на арестованном счете. Банк не правомочен проверять законность решения налоговой инспекции.

ВАЖНО! Правомерно останавливать движение средств только на счетах, открытых на основании договора с банком. Депозиты, ссуды, аккредитивы и другие счета блокировке налоговой инспекцией не подлежат.

Заблокирован, но не мертв

«Замороженное» состояние счета не означает автоматический полный запрет на все банковские операции. Абзац 3 п.1. ст.76 НК и ст. 855 ГК разъясняют, какие расчетные операции возможно производить с арестованным счетом.

Так, пополнять счет можно без ограничений.

Списывать средства с проблемного счета тоже возможно, но только в порядке, который по очередности опережает требуемые налоговой выплаты.

- Первыми принято выплачивать компенсации ущерба здоровью и морального вреда, алименты, установленные судом.

- Вторая очередь принадлежит заработной плате или выходным пособиям наемным рабочим.

- Третью очередь выплаты по требованиям налоговой делят с плановыми отчислениями в пенсионный и другие фонды.

УЧТИТЕ! При равной очередности первыми будут списаны те средства, платежные документы на которые были получены раньше.

Проверка активности своего расчетного счета

Если вы подозреваете, что ваш счет или счет потенциального контрагента может оказаться заблокированным, произвести проверку можно в любой момент. ФНС предусмотрела такую возможность, представив на своем официальном сайте соответствующий сервис. Любой предприниматель или представитель организации может ввести ИНН и БИК интересующего его банка, узнав таким образом, заблокирован ли счет или продолжает действовать.

Что касается собственных счетов, имеет смысл позаботиться о том, чтобы не узнавать об их блокировке постфактум, а позаботиться о профилактике. Если налоговая направила вам уведомление на уплату пени, штрафа или недоимки по налогу, вы – кандидат на «замораживание». Невыполнение этого требования практически гарантирует «фриз» вашему расчетному счету: налоговая не медлит с такими требованиями в банк.

Можно ли открыть другой счет взамен блокированного?

П. 12 ст. 176 строго запрещает банку открывать другие расчетные счета, вклады, депозиты, если в наличии требование налоговой о приостановлении операций. За это банку грозят жесткие штрафные санкции.

ВАЖНАЯ ИНФОРМАЦИЯ! На данный момент в разработке находится интернет-сервис, с помощью которого банкам немедленно будут доступны сведения о решениях налоговой относительно ареста счетов, и открывать новые счета недобросовестные налогоплательщики не смогут ни в одном банке, даже сменив название фирмы и номер расчетного счета.

Что делать, как разблокировать расчётный счёт?

Необходимо как можно скорее устранить причины, вызвавшие блокировку, и уведомить фискальный орган. Как можно раньше нужно подать заявление об отмене фатального решения о блокировке счета.

- Отмена блокировки возможна через день после подачи просроченной декларации (п. 3. ст. 76 НК).

- Если у владельца предприятия на одном или нескольких счетах есть средства для погашения неуплаченной задолженности, он может присовокупить к заявлению соответствующие банковские выписки. Задолженность сможет быть погашена, и налоговая вынесет решение об отмене блокировки не позднее 2 дней или после соответствующей проверки банковских счетов (п.9 ст. 76 НК).

- Получив электронную квитанцию либо сами требуемые документы или объяснения, налоговая снимет блокировку в течение следующего дня.

- Счет разблокируют в день, когда будут отменены решения об обеспечительных мерах относительно сокрытия имущества предприятия.

Автоматически счета будут разблокированы, если предприятие официально ликвидируется или признается банкротом.

Как ускорить разблокировку

На практике ООО или ИП может столкнуться с ситуациями, мешающими нормальной разблокировке счетов. Если причина замораживания счета устранена, но оказывается, что пользоваться им по-прежнему нельзя, следует помнить о времени «прохождения» средств, которое может составлять три дня. Например, вы погасили недоимку, но средства пока не поступили в налоговую, естественно, ограничения не снимаются. В этом случае можно предпринять ускоряющие меры – доказать налоговикам, что вы выполнили их требования. Для этого нужно доставить в ФНС письменное доказательство, что вы уже уплатили нужную сумму. Такой бумагой может быть платежное поручение (оригинал), на котором есть отметка банка об уплате, либо банковская выписка.

При незаконной блокировке — в суд

Если блокировка счета была произведена незаконно, и решить этот вопрос с представителями налоговой инспекции у предпринимателя не получилось, ему остается уповать на суд.

ИМЕЙТЕ В ВИДУ! При положительном решении суда с фискального органа взыщутся проценты за все дни, пока счет был не полностью активным, рассчитывая из ставки рефинансирования Центробанка.

Какие ошибки иногда допускает налоговая инспекция, незаконно «замораживая» счета?

- Блокировка ранее положенных 10 суток после просрочки декларации.

- Опоздание с вручением требований о налоговых выплатах.

- Блокировка по причине, не входящей в перечень из НК РФ.

- Полная блокировка средств по недоимкам, тогда как «заморозить» можно только ту сумму, что подлежит обязательным выплатам.

- Неправильно заполненное уведомление на взыскание недоимки по налогу, штрафу, пене: неверная сумма, или же она не указана, отсутствие подписи уполномоченного лица – руководителя ИНФС или его заместителя, а также мокрой печати;

- Счет заблокирован за несдачу декларации, которой не должно быть – например, предпринимателя, работающего на ЕНВД, нельзя наказать за несданные им декларации по НДС и налогу на прибыль, либо выставить требование на декларацию по имущественному налогу, если у предпринимателя нет облагаемых активов.

В этих случаях ИНФС, даже если заблокирует счет, неминуемо проиграет суд, что обременит бюджет, на который ляжет возмещение издержек и оплата ущерба от блокировки.

ОБРАТИТЕ ВНИМАНИЕ! На время судебного разбирательства блокировка вашего счета может быть приостановлена. Для этого вместе с иском должно быть подано ходатайство с приложенными к нему документами, доказывающими серьезный ущерб от блокировки, например, невозможность выполнить финансовые обязательства перед контрагентами (ч.3. ст. 199 АПК РФ).

Таким образом, если вовремя выполнять требования налогового органа о предоставлении отчётности, верно вести бухгалтерию и уплачивать начисленные налоги, то вы почти на сто процентов защищены от блокирования расчётного счёта. Важно знать не только свои обязанности, но и права, чтобы, в случае ошибочного блокирования счёта, собрать нужные доказательства для суда и как можно скорее исправить недоразумение.

Блокировка счета налоговым органом: техника безопасности для руководителей

Руководитель проектов, направление «Налоги и право» Группы компаний SRG

специально для ГАРАНТ.РУ

Многие согласятся, что блокировка счета (или приостановка операций по счетам) – событие, которое может нанести гораздо больший вред бизнесу даже по сравнению с выездной налоговой проверкой или доначислением налогов и штрафных санкций.

В результате приостановки парализуется деятельность организации: нельзя исполнить свои обязательства по контрактам, увеличивается риск не заключить выгодную сделку в связи с отсутствием денежных средств на счетах и др. Именно поэтому данная мера весьма популярна у налоговых органов.

Эффект усиливается тем обстоятельством, что приостановка операций по счетам может случиться весьма неожиданно.

Давайте разберемся, за что налоговый орган может устроить такой «сюрприз», и как этого избежать.

Общие основания для блокировки счета

Налоговым законодательством предусмотрены следующие основания для блокировки счета:

- не сдана налоговая декларация (подп. 1 п. 3 ст. 76 Налогового кодекса);

- не исполнена обязанность по обеспечению получения от налогового органа документов в электронной форме (подп. 1.1. п. 3 ст. 76 НК РФ);

- налоговому органу не передана квитанция о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган (подп. 2 п. 3 ст. 76 НК РФ);

- не уплачен налог (п. 2 ст. 46 НК РФ);

- в целях обеспечения исполнения решения налогового органа по результатам проверки (ст. 76 НК РФ).

Таким образом, блокировка счета – мера, которая может быть применена даже за незначительные нарушения. Однако если это случилось, налогоплательщик вправе оспорить такую процедуру. Разберем подробнее каждый из перечисленных случаев.

Налоговая декларация

Налоговый орган может приостановить операции по счетам, если налогоплательщик не сдал налоговую декларацию в течение 10 рабочих дней по истечении установленного срока.

Чтобы отменить приостановку, налогоплательщик должен исправить нарушение, а именно подать декларацию. Налоговый орган обязан отменить свое решение уже на следующий день (подп. 1 п. 3.1 ст.76 НК РФ).

Вместе с тем на практике счета блокируют даже в тех случаях, когда у налогоплательщика не было обязанности представлять соответствующую декларацию. Такая блокировка является незаконной.

Неправомерным также является приостановление операций по счетам в банке, если пропущен срок представления декларации в результате необоснованного отказа налогового органа принять декларацию по причине неверного ее заполнения.

Соответственно, в этих случаях у налогоплательщика есть все основания оспорить решение налогового органа о блокировке счета, направив в вышестоящий налоговый орган жалобу на действия нижестоящего налогового органа с одновременным заявлением об отмене такого решения.

Уплата налога

При неуплате или неполной уплате налога в установленный срок эта обязанность исполняется принудительно путем взыскания денежных средств на счетах в банках (п. 1 ст. 46 НК РФ).

Взыскание налоговой задолженности при этом производится на основании соответствующего решения налогового органа путем направления в банк инкассовых поручений на списание задолженности (п. 2 ст. 46 НК РФ). Чтобы снять блокировку счета по данному основанию, достаточно представить в налоговый орган документ, подтверждающий уплату налога, например, платежное поручение.

Вместе с тем приостановление операций по счету в данном случае является многоступенчатой процедурой, при которой налоговый орган часто допускает процессуальные нарушения. Обязательно анализируйте и выявляйте эти нарушения, потому что они могут помочь вам отменить такое решение. Например, если взыскание произошло без предварительного направления требования по уплате налога.

Получение от налогового органа документов в электронной форме или передача квитанции о приеме требований

Решение о блокировке счета в данных случаях инспекция примет в течение 10 дней со дня установления факта неисполнения организацией указанных обязанностей.

Чтобы провести «разморозку» счета, налогоплательщик должен:

- подключиться к электронному документообороту с инспекцией;

- передать в инспекцию квитанцию о приеме требования или уведомления;

- представить документы (пояснения), истребованные инспекцией, либо направить в инспекцию своего представителя, если требовалась его явка.

Исполнение решения налогового органа по результатам проверки

Для приостановления операций по счету налоговый орган выносит соответствующее решение и направляет его в банки, где у налогоплательщика открыты расчетные счета.

Банк обязан исполнить его в безусловном порядке и приостановить операции по счетам налогоплательщика с момента получения такого решения (п. 7 ст. 76 НК РФ).

Разблокировать «замороженные» счета банк сможет только после того, как указанное решение будет отменено самим налоговым органом (п. 7 ст. 76 НК РФ). Приостановить действие такого решения в досудебном порядке нельзя.

Принимать обеспечительные меры во исполнение решения по проверке в виде блокировки счетов налоговый орган вправе, только когда у него есть достаточные основания полагать, что иначе исполнение решения может быть затруднено или невозможно.

На практике таким основанием могут послужить наличие задолженности перед бюджетом, наличие убытка у организации, недостаточно высокая налоговая дисциплина в прошлом.

Также следует отметить, что решение о приостановлении операций по счетам в банке в порядке принятия обеспечительных мер может быть принято только после наложения запрета на отчуждение имущества. Кроме того, стоимость такого имущества по данным бухгалтерского учета должна быть недостаточна для погашения недоимки и штрафных санкций по налогам.

Соответственно, операции по расчетному счету могут быть приостановлены исключительно в пределах указанной суммы недоимки. Поэтому если у налогоплательщика на нескольких счетах имеются средства в достаточном для погашения налоговой задолженности размере, он вправе подать в налоговый орган заявление об отмене приостановления операций по счетам, указав те, на которых имеется достаточное количество средств (п. 9 ст. 76 НК РФ).

К такому заявлению лучше приложить банковские выписки о наличии на счетах денежных средств. Это поможет сэкономить время на самостоятельную сверку инспектором полученной от налогоплательщика информации. В этом случае отмена решения о блокировке должна последовать в течение двух дней.

Могут ли заблокировать счет по другим основаниям?

Перечень случаев, являющихся основанием для блокировки счета, закрыт, однако на практике с блокировкой счета могут столкнуться налогоплательщики, к которым вышеперечисленные ситуации не имеют никакого отношения.

Просто налоговый орган решил применить наиболее, с его точки зрения, эффективный метод воздействия. Такое часто случается, например, если:

- не сдана бухгалтерская отчетность;

- не сдана статистическая отчетность;

- не представлен авансовый расчет;

- не представлены запрашиваемые в ходе проверок документы.

Однако следует помнить, что такие действия являются неправомерными и могут быть также оспорены.

Счет счету рознь

Под счетом понимаются расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, включая счета в банках, открытые на основании договора банковского счета в драгоценных металлах (ст. 11 НК РФ).

Следовательно, депозитные, ссудные и аккредитивные счета не являются счетами, которые налоговый орган вправе заблокировать.

Поэтому если налогоплательщик понимает, что с большой долей вероятности грядет блокировка, то перевод денежных средств на депозитный счет их сохранит.

В то же время рассчитывать на открытие нового расчетного счета при уже заблокированном не следует: банк не вправе открывать новые счета налогоплательщику при наличии решения о приостановлении операций по счетам (п. 12 ст. 76 НК РФФ).

Что делать, если счет заблокирован незаконно?

Если счет налогоплательщика был заблокирован, а рабочие переговоры с налоговым органом не дали результата, необходимо обратиться в суд.

Судебные тяжбы – процедура не быстрая, но на время судебного разбирательства можно подать в суд ходатайство о приостановлении действия решения о блокировке счета (ч. 3 ст. 199 Арбитражного процессуального кодекса).

Если суд поддержит его, в период судебного разбирательства можно будет пользоваться счетом. Поэтому крайне важно обосновать и доказать такое ходатайство. Например, можно сослаться на то, что такая мера привет к значительным финансовым потерям вплоть до банкротства предприятия (например, в связи с невозможностью исполнить свои договорные обязательства по ключевым проектам).

Более того, если суд усмотрит нарушения, допущенные налоговым органом в части срока отмены решения о приостановлении операций по счетам или срока направления в банк решения об отмене приостановления операций, налогоплательщику будут начислены проценты за каждый календарный день нарушения срока.

Таким образом, с тем, чтобы не допустить блокировки счетов, руководителям организации следует руководствоваться следующими правилами.

Выполнять в сроки обязанности налогоплательщика (подавать декларации, уплачивать налоги, уведомлять о получении требований налогового органа, обеспечить электронный документооборот). Это поможет избежать претензий со стороны налоговых органов и, следовательно, предотвратить приостановление операций по счету.

Если счет все-таки был заблокирован, желательно представить доказательства, что приостановка движения денежных средств по счетам является для налогоплательщика худшей из зол.

Если денег хватает и на погашение задолженности, и на продолжение обычной хозяйственной деятельности, следует ходатайствовать о разблокировке части счетов.

Бывают случаи, когда защититься нельзя, поскольку решение о заморозке счетов принято априори незаконно. В этом случае нужно проверить, какая обязанность нарушена, и незамедлительно, ссылаясь на судебную практику, оспорить решение налогового органа в вышестоящий налоговый орган.