Облагается ли налогом материальная помощь работнику?

Облагается ли материальная помощь НДФЛ?

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

По п. 28 ст. 217 НК РФ, такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код материальной помощи в справке 2-НДФЛ до 4000 рублей указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, и членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка либо его усыновлении. Законодательством установлен лимит — не более 50 000 рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфина РФ в письме от 12.07.2017 № 03-04-06/44336. Чиновники отозвали предыдущие разъяснения, в которых требовалось предоставить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику и вышедшему на пенсию на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали эту выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

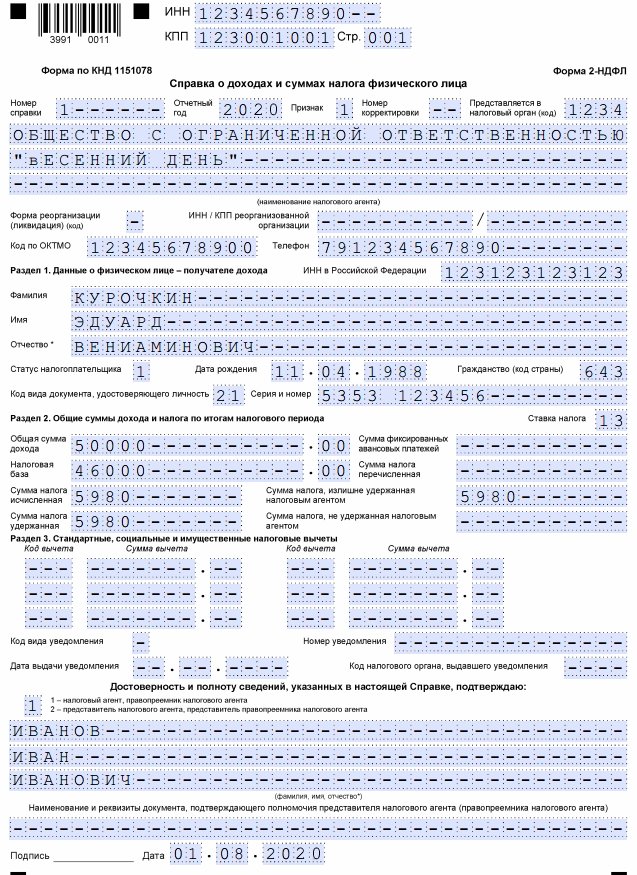

Рассмотрим ситуацию на примере.

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

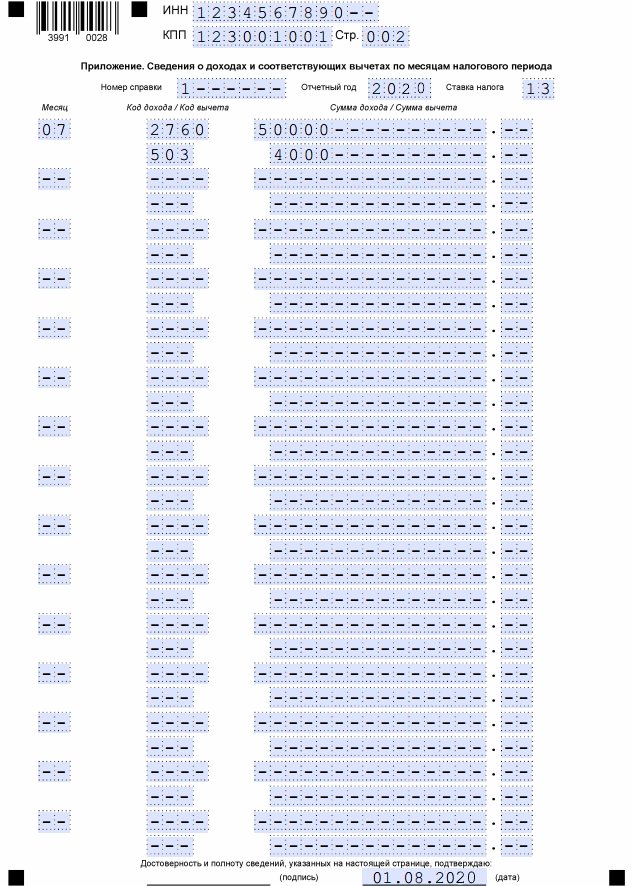

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Помимо выплат, гарантированных государством, при рождении ребенка сотрудник может получить некоторую сумму от работодателя как меру поддержки. Но такая выплата — это право работодателя, а не обязанность. В статье расскажем, как оформить матпомощь в 2018 году и порядок ее налогообложения.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации. Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей. Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя. Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%). Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2016 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2016 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст. 217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб. В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб., все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п. 5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

Выплата материальной помощи и ее налогообложение

Работникам учреждения, студентам, находящимся в трудной жизненной ситуации, может быть оказана материальная помощь. Ее выплату также производят при рождении ребенка, уходе в отпуск, регистрации брака и в других случаях. Перечень оснований для выплаты материальной помощи, порядок ее выплаты и размеры должны быть предусмотрены внутренними локальными документами. В статье рассмотрим порядок выплаты материальной помощи. Кроме того, разберемся, возникает ли у учреждения обязанность по удержанию из этой выплаты НДФЛ, начислению страховых взносов и нужно ли учитывать сумму материальной помощи при исчислении налога на прибыль.

Как было указано выше, выплата материальной помощи должна быть регламентирована внутренними актами, например, коллективным договором, положением об оплате труда.

Работник учреждения (студент, бывший работник или родственник), претендующий на получение материальной помощи, должен обратиться к работодателю с письменным заявлением с указанием в нем причин, побудивших его обратиться за материальной помощью, и приложить в необходимых случаях документы, подтверждающие указанную в заявлении причину (копии свидетельств о рождении, браке, смерти и др.).

Решение о выплате работнику (студенту) материальной помощи принимает руководитель учреждения. Принятое им решение об оказании материальной помощи оформляется приказом.

Источником выплаты материальной помощи в государственном (муниципальном) учреждении могут быть как средства бюджета, субсидий, так и средства, полученные от приносящей доход деятельности.

На оказание помощи нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выделяются дополнительные средства в размере 25% стипендиального фонда, предусматриваемого в установленном порядке в федеральном бюджете (п. 32 Типового положения [1] ).

Материальная помощь, налоги и страховые взносы

Рассмотрим, являются ли суммы материальной помощи объектами обложения НДФЛ, страховыми взносами во внебюджетные фонды, учитываются ли они при исчислении налога на прибыль.

Налог на доходы физических лиц. Порядок исчисления и уплаты НДФЛ регулируется гл. 23 «Налог на доходы физических лиц» НК РФ, из п. 1 ст. 210 которой следует, что при определении налоговой базы учитываются все доходы работника, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Если из дохода работника по его распоряжению, решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

В то же время в ст. 217 НК РФ приведен перечень видов доходов, не облагаемых НДФЛ. Так, согласно п. 8 этой статьи не облагаются данным налогом суммы единовременных выплат в виде материальной помощи, производимых:

- налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты;

- членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

- налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи, оказываемой за счет средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

- налогоплательщикам, пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории РФ, независимо от источника выплаты;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка.

Кроме того, не являются объектом обложения НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в сумме, не превышающей 4 000 руб. в течение налогового периода (п. 28 ст. 217 НК РФ).

Следовательно, при выплате материальной помощи по иным основаниям, а также с сумм превышения установленных выше размеров нужно производить исчисление и удержание НДФЛ.

Материальная помощь нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выдаваемая за счет средств стипендиального фонда, облагается НДФЛ на полном основании. Как указано в письмах ФНС РФ от 06.04.2011 № КЕ-4-3/5392@ «О налоге на доходы физических лиц», Минфина РФ от 26.04.2011 № 03-04-05/3-301, оснований для освобождения от обложения НДФЛ такой материальной помощи в ст. 217 НК РФ не содержится.

Согласно ст. 230 НК РФ учреждения обязаны вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета, разработанных учреждением самостоятельно. Кроме того, учреждения, используя данные учета, обязаны также представлять в налоговый орган по месту своего учета сведения о доходах физических лиц за истекший налоговый период и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов. Такие сведения представляются ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2‑НДФЛ «Справка о доходах физического лица за 200_ год», приведенной в приложении 1 к Приказу ФНС РФ № ММВ-7-3/611@ [2] .

В разделе 3 «Доходы, облагаемые налогом по ставке __%» этой формы указываются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода, в том числе суммы материальной помощи, выданной учреждением работникам (бывшим работникам или родственникам).

Страховые взносы во внебюджетные фонды. Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Федеральный закон № 212-ФЗ)).

В статье 9 Федерального закона № 212-ФЗ перечислены суммы, не подлежащие обложению страховыми взносами, в частности:

а) суммы единовременной материальной помощи, оказываемой (пп. 3 п. 1):

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка;

б) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчетный период (п. 11 ст. 9).

Материальная помощь нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, выдаваемая за счет средств стипендиального фонда, не облагается страховыми взносами, так как ее выплата осуществляется не в рамках трудовых отношений с учреждением.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Исходя из положений ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Федеральный закон № 125-ФЗ) объектами обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

В статье 20.2 Федерального закона № 125-ФЗ перечислены выплаты материальной помощи, выдаваемой по тем же основаниям, что указаны в ст. 9 Федерального закона № 212-ФЗ, которые не облагаются страховыми взносами.

Таким образом, на материальную помощь, выдаваемую работникам по иным основаниям, и на превышение указанных сумм будут начисляться страховые взносы на травматизм.

На материальную помощь, выдаваемую нуждающимся студентам, обучающимся по очной форме обучения в федеральных государственных образовательных учреждениях среднего и высшего профессионального образования, за счет средств стипендиального фонда, не начисляются страховые взносы, так как ее выплата осуществляется не в рамках трудовых отношений с учреждением.

Налог на прибыль. Пунктом 23 ст. 270 НК РФ определено, что в целях налогообложения прибыли не учитываются расходы в виде сумм материальной помощи работникам.

Однако в письмах от 03.07.2012 № 03-03-06/1/330, от 15.05.2012 № 03-03-10/47 Минфин привел разъяснения по поводу применения положений этого пункта к единовременным выплатам работникам при предоставлении им ежегодного отпуска. По мнению финансового ведомства, такие выплаты, если они предусмотрены коллективным договором и зависят от размера заработной платы (начисляются в процентах к окладу) и соблюдения трудовой дисциплины, то есть связаны с выполнением работником его трудовой функции, являются элементом системы оплаты труда и не признаются материальной помощью по смыслу ст. 270 НК РФ.

При этом он руководствовался ст. 255 НК РФ, согласно которой в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Такой же вывод прозвучал в Постановлении Президиума ВАС РФ от 30.11.2010 № ВАС-4350/10. В нем указано, что к материальной помощи, не учитываемой в составе расходов согласно п. 23 ст. 270 НК РФ, относятся выплаты, которые не связаны с выполнением физическим лицом его трудовой функции и направлены на удовлетворение его социальных потребностей, обусловленных возникновением трудной жизненной ситуации или наступлением определенного события. К таким событиям, в частности, могут быть отнесены причинение вреда в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, смерть члена семьи, рождение или усыновление ребенка, тяжелое заболевание.

Учитывая вышеизложенное, единовременные выплаты работникам учреждения, производимые к отпуску (если они связаны с выполнением трудовых функций), могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ, вместе с тем сумма выплаты материальной помощи, производимая по основаниям, не связанным с выполнением трудовой функции, не учитывается при исчислении налоговой базы по налогу на прибыль.

Бухгалтерский учет

Из Указаний о порядке применения бюджетной классификации РФ, утвержденных Приказом Минфина РФ от 21.12.2011 № 180н, следует, что расходы на выплату материальной помощи относятся на подстатью 211 «Заработная плата» КОСГУ.

В бухгалтерском учете для учета расчетов по выплате материальной помощи используется счет 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н [3] ).

Следует обратить внимание, что суммы материальной помощи не формируют себестоимость товаров (работ, услуг), поэтому эти суммы нужно относить на счет 0 401 20 211 «Расходы по заработной плате».

В таблице приведем корреспонденцию счетов, которой отражается в бухгалтерском учете начисление и выдача материальной помощи:

Материальная помощь и подоходный налог

Зачастую организации оказывают материальную помощь своим сотрудникам, а также членам их семей. Рассмотрим порядок налогообложения этой матпомощи подоходным налогом.

Случаи оказания материальной помощи

Материальная помощь может быть оказана нанимателем работникам, бывшим работникам, членам их семей.

Порядок оказания материальной помощи оговаривается в локальном правовом акте (коллективном договоре, положении об оплате труда, положении об оказании материальной помощи, трудовом договоре). Поводом для оказания материальной помощи могут быть бракосочетание и рождение ребенка, выход на пенсию, уход в отпуск, смерть члена семьи, необходимость в лечении, оздоровлении и т.д.

Материальная помощь может оказываться в денежной или натуральной форме в виде:

— выплаты денежных средств;

— передачи материальных ценностей;

— выполнения работ, оказания услуг собственными силами;

— оплаты работ, услуг сторонних организаций.

В отдельных случаях законодательством может быть установлена обязанность нанимателя по оказанию материальной помощи, например, выплата денежной помощи:

— молодым специалистам и иным отдельным выпускникам, прибывшим на работу после окончания учебного заведения (п. 24, 25 Положения N 821);

— лицам, уволенным после прохождения срочной военной службы и принятым на прежнее место работы (ст. 342 ТК).

Порядок документального оформления выплаты материальной помощи организация разрабатывает самостоятельно. Например, при наступлении определенных событий в жизни работника (например, рождение ребенка или смерть члена семьи) он подает на имя руководителя организации заявление, к которому прилагает копии подтверждающих документов (например, свидетельства о рождении ребенка или смерти члена семьи). На основании заявления оформляется приказ о предоставлении материальной помощи. Если материальная помощь выплачивается всем работникам организации (например, на заготовку овощей), приказ оформляется без предварительной подачи заявлений работниками.

Налогообложение матпомощи подоходным налогом

Материальная помощь признается объектом обложения подоходным налогом (подп. 1.1 ст. 196, п. 1 ст. 199 НК). Вместе с тем матпомощь может освобождаться от обложения подоходным налогом по основаниям, установленным ст. 208 НК.

— работника (в том числе ранее работавшего в этой организации) лицам, состоящим с ним в отношениях близкого родства;

При оказании материальной помощи в натуральной форме в виде товаров (работ, услуг), иного имущества сумма дохода определяется исходя из стоимости (с учетом НДС, а для подакцизных товаров — и акцизов) этих товаров (работ, услуг), иного имущества, исчисленной исходя из регулируемых цен (тарифов). При отсутствии таких цен (тарифов) сумма такого дохода определяется организациями самостоятельно (с учетом НДС, а для подакцизных товаров — и акцизов), но не менее стоимости товаров (работ, услуг), иного имущества, определенной в соответствии с ч. 2 п. 1 ст. 200 НК (ч. 1 п. 1 ст. 200 НК).

Если материальная помощь, для которой ст. 208 НК установлен размер, в пределах которого она освобождается от налогообложения, превышает этот размер, то сумма превышения облагается подоходным налогом в общем порядке (ч. 1 п. 3 ст. 199 НК).

Исчисленный подоходный налог удерживается непосредственно при выплате матпомощи. При выдаче матпомощи в натуральной форме исчисленный подоходный налог необходимо удержать за счет любых денежных средств при их фактической выплате (например, из заработной платы, если это — первая денежная выплата) (ч. 1, 2 п. 4 ст. 216 НК).

Перечислить суммы исчисленного и удержанного подоходного налога необходимо не позднее (абз. 2 — 4 п. 6 ст. 216 НК):

— дня перечисления — при перечислении матпомощи на карточку;

— дня получения в банке наличных — при выплате матпомощи из кассы;

— дня, следующего за днем выплаты, — при выплате матпомощи наличными за счет торговой выручки;

— дня, следующего за днем фактического удержания подоходного налога, — при выдаче матпомощи в натуральной форме.

Облагается ли материальная помощь страховыми взносами

Облагается ли страховыми взносами материальная помощь

Итак, согласно подп. 3 п. 1 ст. 422 НК РФ, независимо от размера выплаты, полностью освобождены от уплаты страховых взносов определённые виды матпомощи.

Вот материальная помощь, не облагаемая страховыми взносами:

- выдаваемая работнику единоразово в связи со смертью члена семьи;

- выдаваемая физическим лицам для возмещения причиненного им ущерба стихийным бедствием или иным чрезвычайным происшествием;

- выдаваемая людям, которые пострадали от террористических актов на территории Российской Федерации.

Кроме того, физлица-получатели матпомощи, не являющиеся сотрудниками того, кто эту помощь выплачивает, не являются и застрахованными лицами для этого плательщика. Следовательно, такие выплаты страховыми взносами обложить нельзя.

Размер материальной помощи имеет значение

Теперь рассмотрим, какая материальная помощь не облагается страховыми взносами в пределах определённых лимитов.

Так, не начисляют страховые взносы на матпомощь в пределах 50 000 рублей, выдаваемую работнику при рождении или усыновлении им ребенка. Здесь важно учесть момент, что это ограничение действует, если помощь была выдана в течение одного года с момента рождения (усыновления) ребенка.

В размере до 4000 рублей не облагается вся остальная материальная помощь, для которой нет ограничений по лимиту. Это установлено подп. 11 п. 1 ст. 422, п. 1 ст. 423 НК РФ, а также указано в письме ФНС России от 24.07.2020 № БС-4-11/11908).

Однако, если анализировать положения утратившего силу Федерального закона от 24.07.2009 № 212-ФЗ “О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования” (далее – Закон № 212-ФЗ), как это сделал ВАС РФ, можно прийти к такому выводу. Страховыми взносами не облагаются выплаты, которые (постановление от 14.05.2013 № 17744/12):

- не являются вознаграждением за труд;

- не зависят от квалификации работника;

- не связаны с выполнением трудовых обязанностей.

Так как нормы старого Закона № 212-ФЗ и Налогового кодекса в части страховых взносов аналогичны, указанное постановление ВАС РФ не потеряло актуальность и сейчас.

Соответственно, на материальную помощь, выплата которой не связана с оплатой труда, можно не начислять страховые взносы. Поэтому решаете вы, начисляются ли страховые взносы на материальную помощь. Однако предупреждаем, что данную позицию будьте готовы отстаивать в суде, т. к. есть риск доначисления проверяющими из налоговой страховых взносов.

Если заинтересовал вопрос налогообложения материальной помощи, можете уточнить его в нашей статье «Налогообложение материальной помощи».

Отдельные нюансы

Как мы указывали выше, материальная помощь на рождение или усыновление детей не облагается страховыми взносами в пределах 50 000 рублей.

Обращаем внимание: если в компании трудятся оба новоиспеченных родителя, то материальная помощь не облагается в данном лимите на каждого родителя. На эту тему Минфин выпускал письма от 08.07.2019 № 03-04-06/50324, от 21.03.2018 № 03-04-06/17568, от 07.08.2017 № 03-04-06/50382.

Соответственно, если сумма помощи превышает 50 000 рублей, с суммы превышения страховые взносы начисляют в общем порядке.

Ограничений по лимиту матпомощи не существует в случае поддержки сотрудника, когда у него умер член семьи.

Членами семьи в соответствии с нормами п. 1 ст. 11 НК РФ, ст. 2 СК РФ являются:

- законный муж (или жена);

- родители или усыновители;

- дети (родные и/или усыновленные);

Ситуации бывают разные. Возможно, работодатель выплачивает материальную помощь на похороны и других членов семьи. В этом случае спорить с налоговыми органами не рекомендуем. Материальную помощь, выданную в связи со смертью других членов семьи, облагайте страховыми взносами в общем порядке. Такой подход применялся и ранее в отношении страховых платежей согласно Закону № 212-ФЗ. Аналогичная точка зрения была изложена в письме Минтруда России от 09.11.2015 № 17-3/В-538.

Существует и иной подход, который нашел отражение в письме Минфина 02.12.2016 № 03-04-05/71785: если матпомощь выдана в связи со смертью бабушек или дедушек, тестя или тещи, их следует считать близкими родственниками. Это когда на момент смерти они проживали вместе с работником, вели общее хозяйство. Соответственно, страховые взносы можно не начислять. Однако позиция тоже рискованная.

Итоги

В данной статье мы рассмотрели вопросы обложения страховыми взносами сумм материальной помощи. Не начисляют страховые взносы на материальную помощь свыше 4000 рублей и в пределах 50 000 рублей при рождении или усыновлении ребенка. Также не начисляют страховые взносы на материальную помощь, выданную физическим лицам, с которыми нет трудовых отношений.