Что значит исчисленный и удержанный НДФЛ?

Исчисленный и удержанный НДФЛ: в чем различие?

С исчисленным и удержанным НДФЛ сталкиваются индивидуальные предприниматели и организации, нанимающие на работу сотрудников. Согласно пункту 1 статьи 226 НК РФ, им в обязанность включено исчисление и удержание подоходного налога из зарплаты работников с последующим перечислением этих сумм в бюджет страны. Внесем ясность: в чем разница НДФЛ исчисленного и удержанного.

Что значит исчисленный

Налоговый агент, коим выступает работодатель, перед тем, как выдать сотруднику заработную плату, должен высчитать сумму НДФЛ, которая затем будет удержана из общей заработной платы и направлена в бюджет государства.

Исчисленный НДФЛ – это и есть та самая вычисленная сумма. Ее нужно отразить в справке формы 2-НДФЛ. Прописывают эту позицию в графе «Сумма налога исчисленная».

Что значит удержанный

Исчисленный подоходный налог изымают из той денежной суммы, которую на руки получит сотрудник компании или же лицо, работающее на ИП. Таким образом, удержанный НДФЛ остается у работодателя, перед тем как последний переведет его в бюджет государства.

Упомянутую сумму также отражают в справке 2-НДФЛ. Ей отведена графа «Сумма налога удержанная».

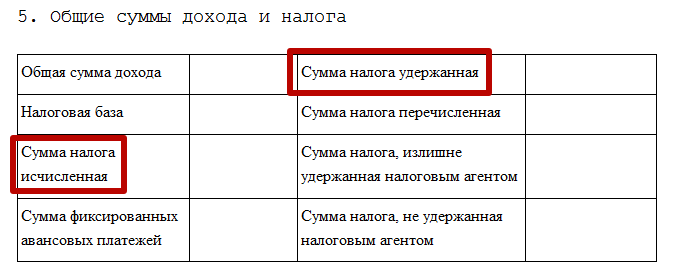

Вот интересующий нас фрагмент из справки 2-НДФЛ:

НДФЛ исчисленный и удержанный: в чем разница

По новым правилам НК РФ между двумя описанными понятиями различие практически стерлось. Так, исчисление делают во время фактического получения зарплаты и т. п., а удержание происходит только после того, как сотруднику будет выплачен его заработок. Однако это не значит, что суммы исчисленного и удержанного НДФЛ всегда будут равны. Далее поговорим и об этом.

Что значит перечисленный

Когда деньги со счета компании переходят в бюджет, их можно отнести к категории перечисленного НДФЛ. В форме 2-НДФЛ их тоже отражают. Размер средств указывают в графе «Сумма налога перечисленная» (см. рисунок выше).

Расчеты

ПРИМЕР 1

Возьмем для примера ситуацию, когда сотрудник за август 2016 года вместе зарплатой должен получить 60 000 рублей. Никакие вычеты ему не положены. Из его заработка исчислен и удержан НДФЛ, но в бюджет работодатель направил только половину этой суммы, так как не смог удержать налог со всего дохода.

Это значит, что НДФЛ исчисленный и удержанный должен составить 7800 рублей:

60 000 руб. ×13% = 7800 руб.

Но реально перечисленный подоходный налог будет составлять 3900 рублей:

30 000 руб. ×13% = 3900 руб.

Таким образом, сотрудник получит на руки 56 100 рублей, а в бюджет поступит не вся сумма налога. Значит, работодатель не в полной мере исполнил свои налоговые обязательства.

ПРИМЕР 2

В конце года должна быть заполнена справка 2-НДФЛ, а размер заработка сотруднику за последний месяц года начислен, но деньги еще не выданы. Как в этом случае отразить НДФЛ?

Доход за декабрь должен быть показан в форме 2-НДФЛ как начисленный за этот месяц. Исчисленный налог также в ней следует показать. Сумму налога за последний месяц года отражают как не удержанную. А после того, как зарплатная задолженность будет погашена, сумма НДФЛ удержана и передана в бюджет, в ИФНС нужно направить уточненную справку 2-НДФЛ.

Как видно, бухгалтер должен четко отслеживать, в чем разница НДФЛ исчисленного и удержанного.

Когда налог не удерживают

В некоторых случаях удержать НДФЛ просто невозможно. К примеру, магазин разыгрывает среди своих покупателей призы, в роли которых выступает продукция. Так как денежные суммы при этом не выплачивают, удержание НДФЛ не представляется возможным.

Пункт 5 статьи 226 НК РФ гласит, что в этом случае руководство магазина должно предоставить информацию об этом в ИФНС и самому победителю – физическому лицу. Сделать это нужно не позднее 1 марта года, следующего за проведением розыгрыша.

Наказание за не удержание и не перечисление

Согласно статье 123 НК РФ, если у компании или ИП была возможность удержать и перечислить в госбюджет НДФЛ, но этого по каким-либо причинам не произошло, на налогового агента накладывают штрафные санкции. Их размер зависит от суммы не удержанного или не перечисленного налога: 20 процентов от нее.

Следите, чтобы налицо были объективные причины невозможности взять налог. Тогда не будет заботить вопрос о суммах НДФЛ исчисленного и удержанного, и в чем разница между ними, и почему она возникла.

Как заполнить 2‑НДФЛ в 2021 году

- Отчётность в ФСС за сотрудников в 2021 году

- Отчетность в ФСС через интернет

- Как подготовить отчёт 6‑НДФЛ

- Ежемесячный отчёт СЗВ‑М в 2021 году

- Отчётность в ПФР за сотрудников в 2021 году

- Расчет по страховым взносам в налоговую в 2021 году

- Как подтвердить вид деятельности в ФСС?

- Электронные трудовые книжки и СЗВ‑ТД

- Как исправить отчёт СЗВ‑СТАЖ

- Как сдать отчёт СЗВ‑ТД

- Отчёт СЗВ‑К для Крыма

- Что такое среднесписочная численность работников и как её считать

- Как сформировать корректировку по отчёту РСВ

Справочная / Отчётность и налоги за сотрудников

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Ошибки в учете НДФЛ неизбежно приведут к ситуации «цугцванг»

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

По своему опыту скажу, что вопрос учета НДФЛ – это проблема номер один. Так как данный налог требует к себе максимальной точности и внимательности при отражении в учете в программе 1С:ЗУП 3.1. Но, самое сложное заключается в том, что нет возможности, в большинстве случаев, исправить ошибки текущего периода, если у вас они были допущены, например, в самом начале отчетного года. То есть ошибки, как «снежный ком» увеличиваются с каждым месяцем, и, не исправив все с начала года, каждый ваш шаг будет приводить к новым и новым несоответствиям.

Поэтому, данное положение дел я называю – ситуация «цугцванг» , когда для бухгалтера наступает безвыходная обстановка, и любые уже его действия приводят только к ухудшению существующих дел и означает заведомо плохой результат, но и бездействие тоже нельзя допустить, так как начисление заработной платы – это ежемесячная и обязательная операция. Поэтому бухгалтер стеснен в своих действиях, он потерян, не знает, за что взяться для исправления, а времени свободного на полное исправление учета с самого начала года уже нет. Поэтому, чаще всего, данные ошибки остаются, а отчеты бухгалтер собирает руками, ругая программу, что она неверно считает зарплату и налоги.

В этой статье я не ставлю своей задачей писать полную методологию ведения учета в 1С:ЗУП 3.1, а рекомендую к самостоятельному изучению на портале 1С:ИТС данного вопроса, там максимально подробно и понятно все изложено. Эту статью хочу посвятить грубейшим ошибкам, которые делаются в первичных документах и приводят к необратимым «патовым последствиям».

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ — отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога — не определилась (Рис.1,п.7).

Рис.1

Для исправления данной ошибки, нужно будет вернуться в документ – отпуск и исправить дату документа, поставить ее, либо равной дате выплаты 01.10.2018 г. (Рис.2,п.1), либо раньше. После проведения, перезаполняем документ ведомость в банк (Рис.2,п.2,3), и теперь уже с НДФЛ удержанным будет все хорошо, он у нас появился (Рис.2,п.4).

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

Поэтому, что же надо было сделать? А надо было перед тем, как регистрировать выплату отпускных, вернуться в документ отпуск и исправить здесь дату выплаты с 01.10.2018 г. на 10.10.2018 г. (Рис.4,п.1). Дальше, очень важно, нажать кнопку – обновить налог (Рис.4,п.7) в документе ведомость в банк и перепровести ее. Потом снова переходим к форме 6-НДФЛ и перезаполняем ее. Вот теперь все стало корректно, строка 100 стала ровняться строке 110 (Рис.4,п.4,5). Так что обязательно отслеживайте планируемые даты выплаты в межрасчетных документах.

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр — учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке — зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке — дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре — учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Чтобы исправить данную ситуацию, если вы меняли планируемую дату выплаты в документе – отпуск и уже была проведена ведомость на выплату , то нужно обновить дату в учете удержанного налога, для этого используем кнопку – обновить налог . Обращаю внимание, что данная функция действует на выделенные в табличной части документа строк, т.е. если у вас несколько сотрудников, то обновление строк будет применено только по выделенной строке.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

Исправление учета по НДФЛ

Методист отдела 1С Scloud

Откуда берутся движения по НДФЛ в программе

В программе ЗУП цепочка НДФЛ состоит из звеньев:

Документы начисления (Начисление зарплаты, Отпуск, Больничный) — Ведомость на выплаты — Выплата работнику — Уплата НДФЛ (Списание с расчетного счета, выдача наличных).

Движения исчисления НДФЛ в регистрах создаются документами-основаниями (Премия, Начисление зарплаты, Отпуск, Больничный и.т.д.), движения по удержанию НДФЛ выполняются документами Ведомости, Операция учета НДФЛ, Начисление дивидендов.

Также не следует забывать, что если данные переносились из другой программы, например из ЗУП 2.5 в ЗУП 3, информация о движениях исчисленного и удержанного налога будет содержаться в специальных документах переноса (Администрирование – Переносы данных). Как правило, документы переносов, которые содержат движения регистров по этому налогу, так и называются – НДФЛ. Любые документы начислений и выплат, введенные параллельно с периодами перенесенных данных, создадут дублирующие движения по НДФЛ.

Чем отследить неверные движения

Для того, чтобы получить детальную информацию о движениях налога по конкретным сотрудникам, а также документам-регистраторам этих движений нам потребуется воспользоваться аналитическим отчетом «Анализ НДФЛ по месяцам».

В программе уже настроено несколько его вариантов, но мы немного доработаем их, убрав лишнюю информацию и добавив то, что нужно нам для удобства поиска.

Вы получите навык работы с любыми другими отчетами в 1С, так как принципы их построения и редактирования во всех конфигурациях примерно одинаковы.

Но если времени разбираться в этом нет, мы прилагаем по данной ссылке уже сохраненный вариант настроенного отчета и здесь же в инструкции покажем, как его открыть в своей конфигурации, чтобы обойтись без настройки. Для этого перейдите к описанию как загрузить уже готовый вариант отчета.

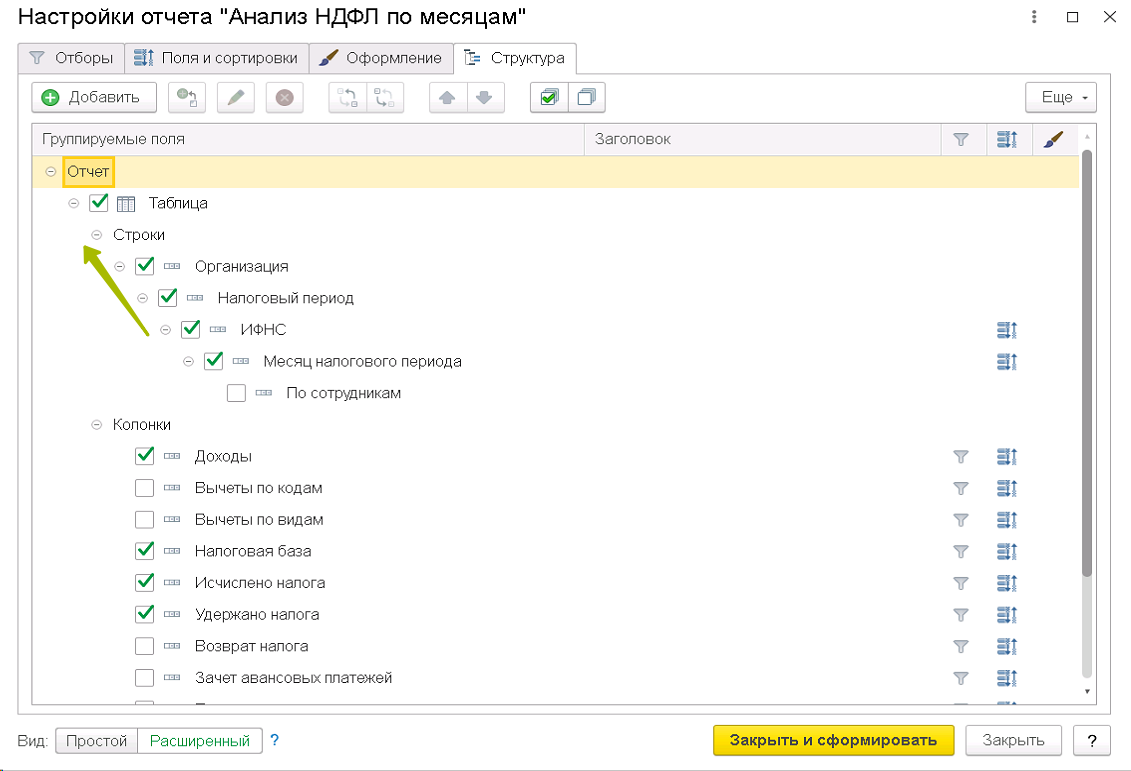

Для создания такого расширенного отчета вам необходимо зайти: Налоги и взносы – Отчеты по налогам и взносам – Анализ НДФЛ по месяцам.

- Нажимаем кнопку Настройки.

- Нажимаем кнопку Расширенный.

- Заходим на вкладку Структура.

Нажимая и удерживая левую кнопку мыши на элементе ИФНС, перетаскиваем его на поле Строки. Обратите внимание, что с элементом перетаскиваются и все подчиненные ему.

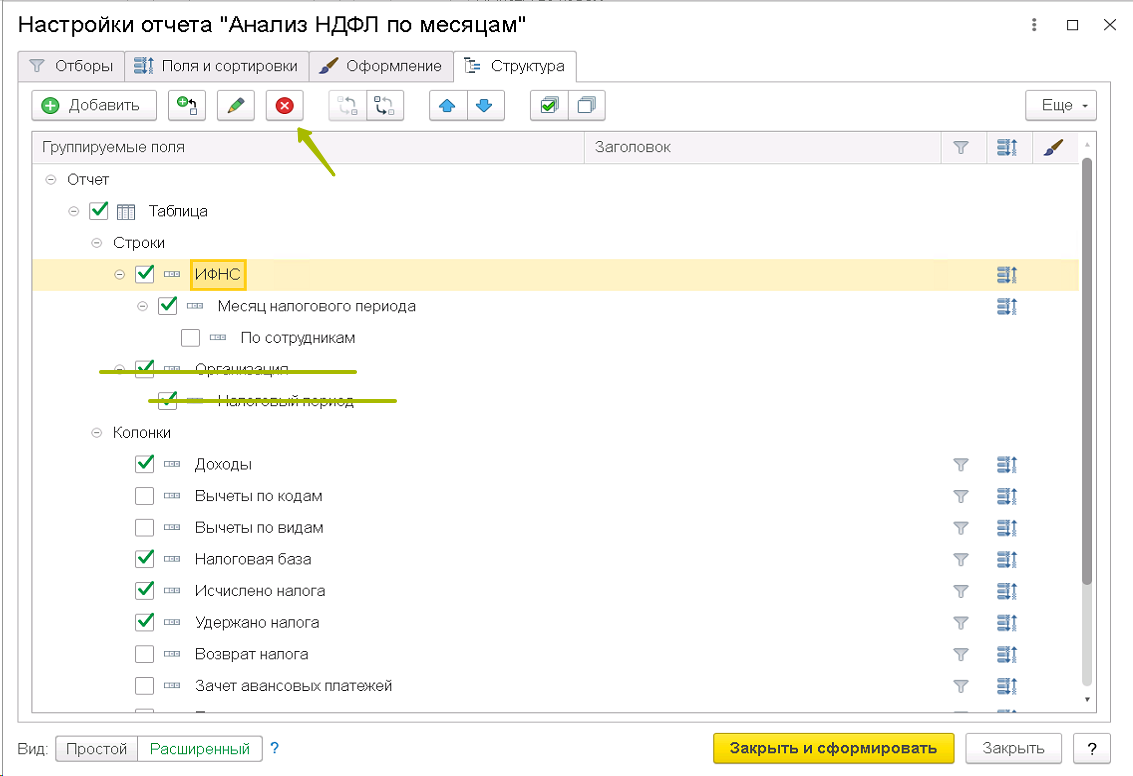

Выбираем поле Организация и нажимаем иконку Удалить (или Delete на клавиатуре). Точно также обратите внимание – удаляются также все подчиненные элементы.

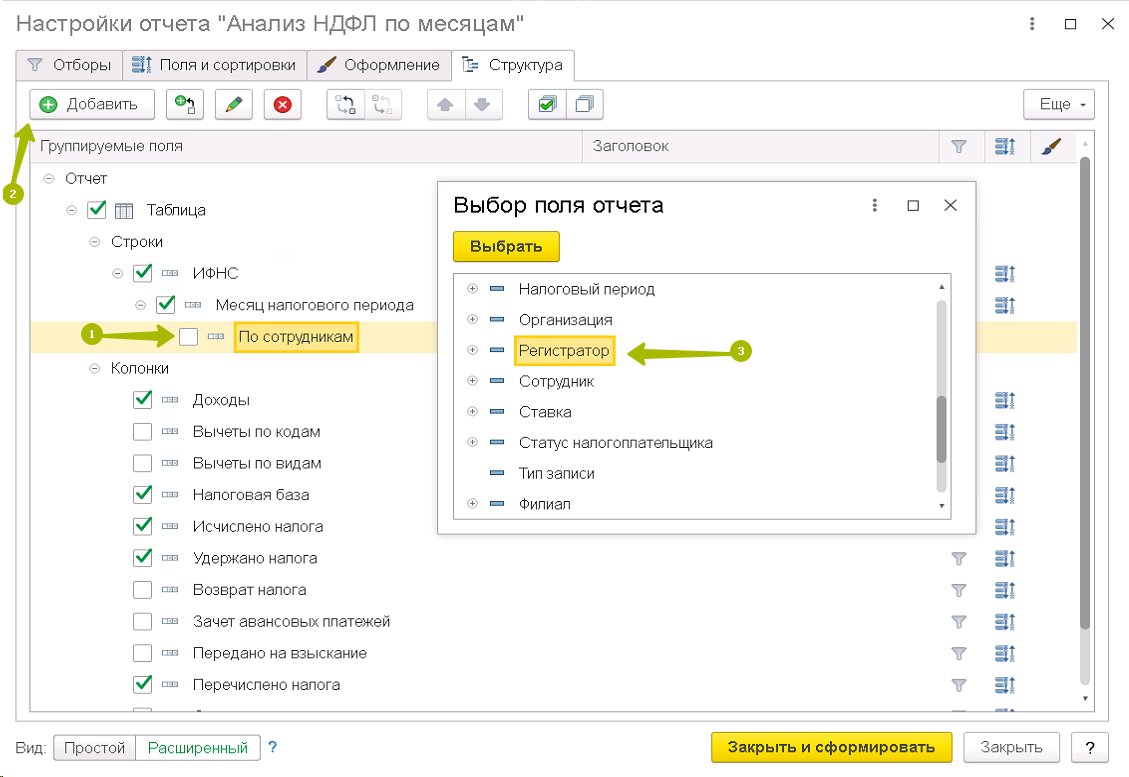

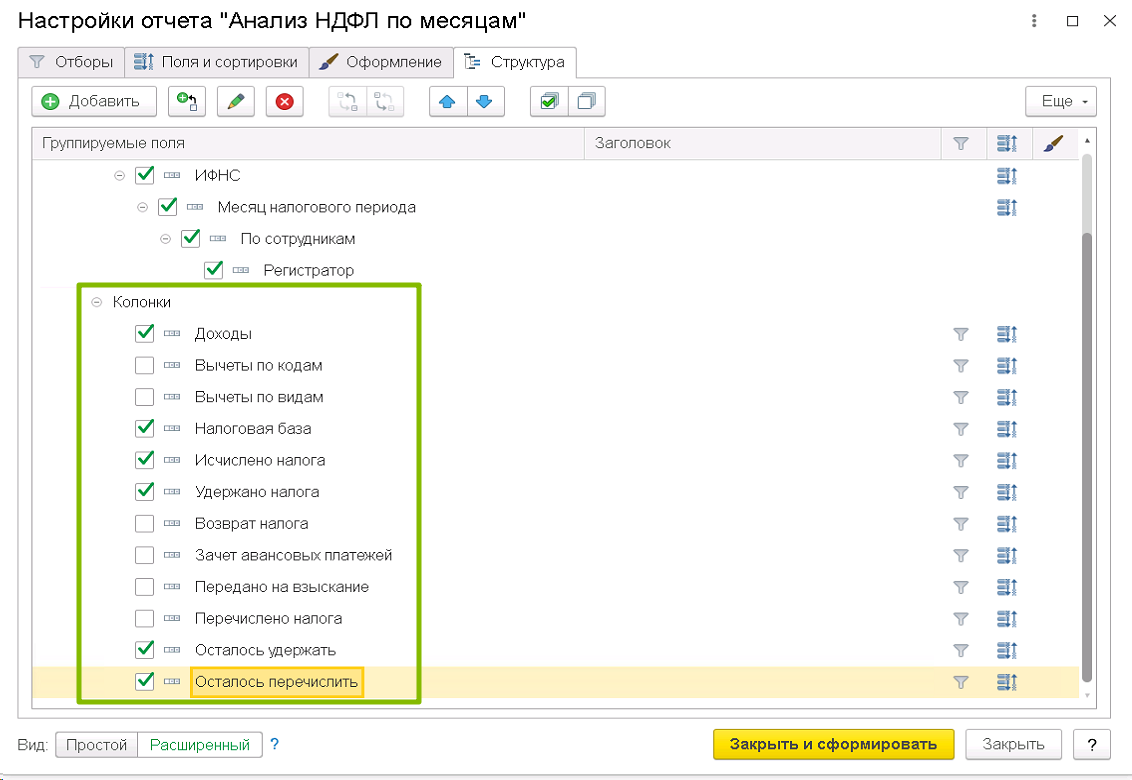

Выбрав строку По сотрудникам нажимаем Добавить и выбираем поле Регистратор.

Устанавливаем флаг на самой строчке По сотрудникам. Проваливаемся в нее и внутри добавляем поле Код дохода. Нажимаем Выбрать.

Ниже в списке Колонки флагами отмечаем те поля, которые хотим видеть в отчете. Мы рекомендуем набор как на рисунке ниже. Поля Осталось удержать и Осталось перечислить будут сигнализировать о том, что налог был удержан/перечислен не в полном соответствии с суммами исчисленного. В корректных ситуациях эти поля будут пустыми

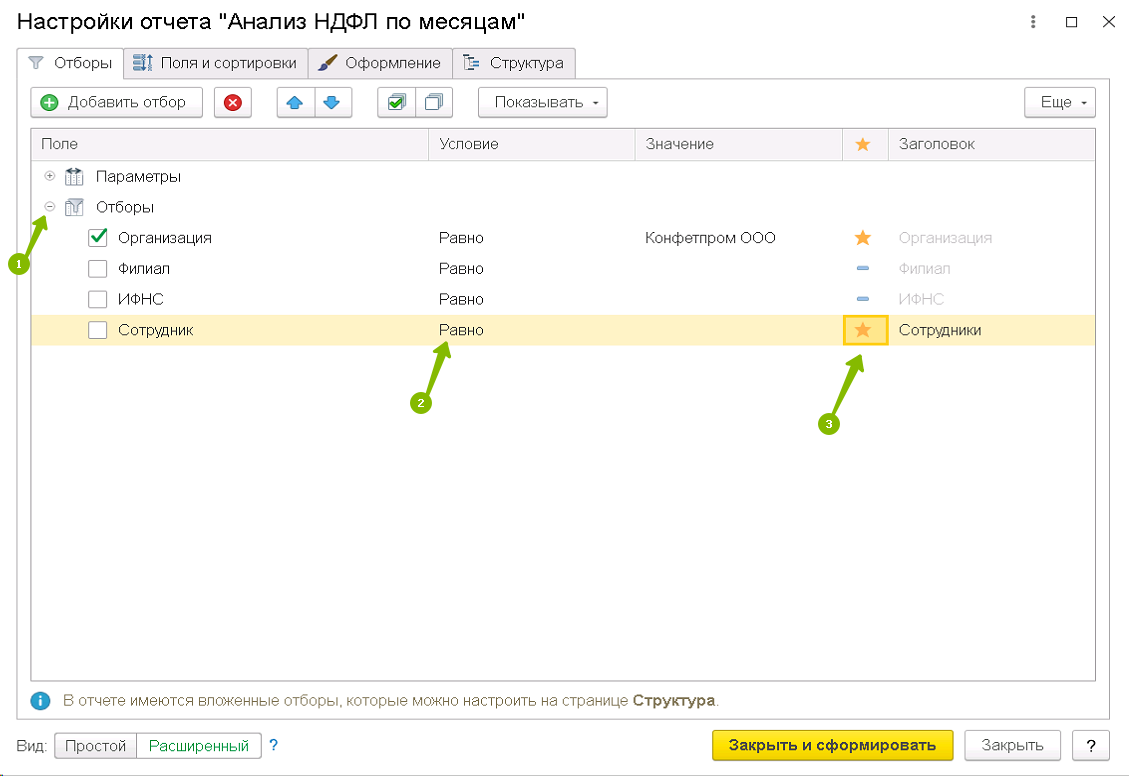

На вкладке Отборы измените значение Условие на Равно, а значок — в столбце Заголовок на звездочку, что будет означать вывод данного поля в шапку отчета.

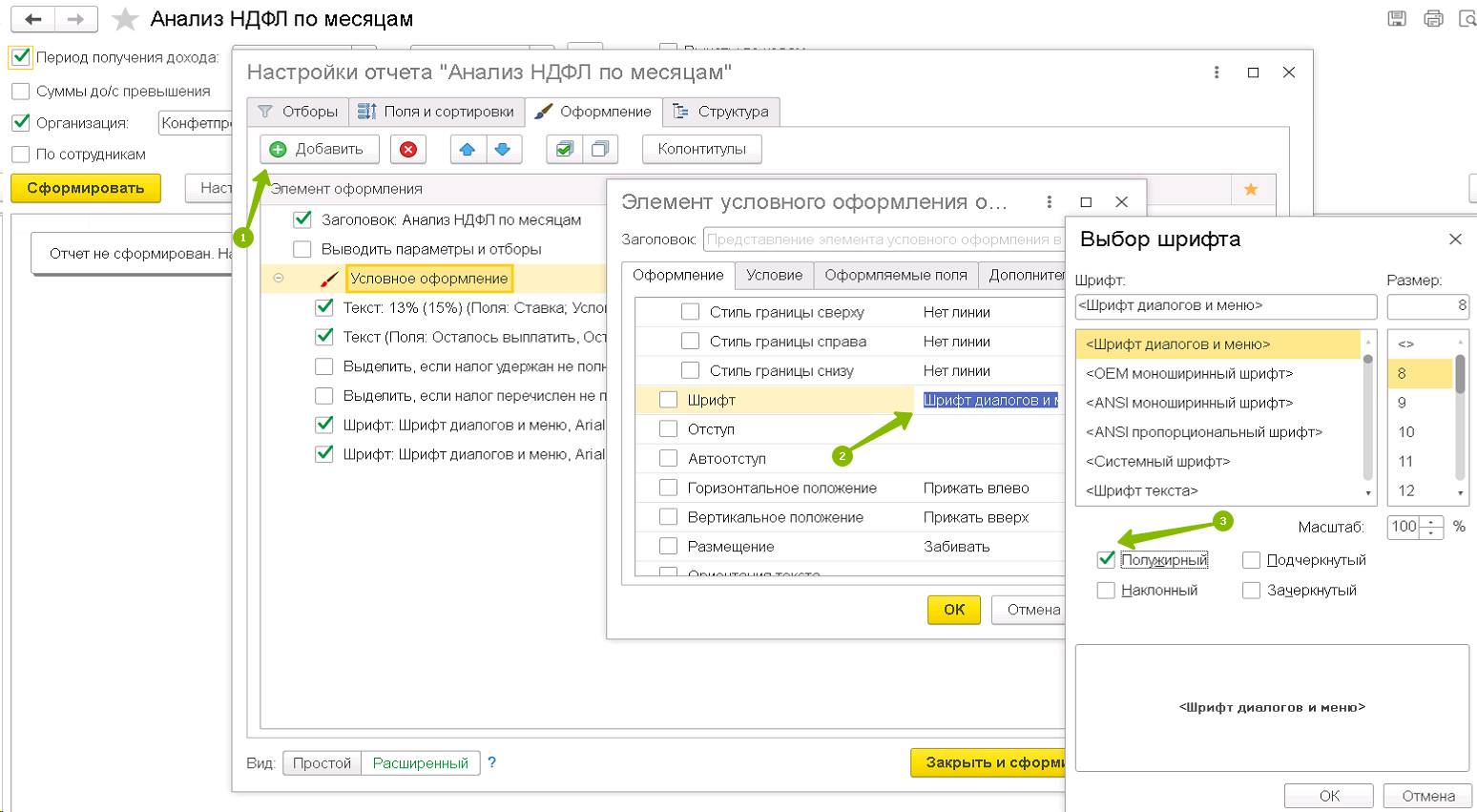

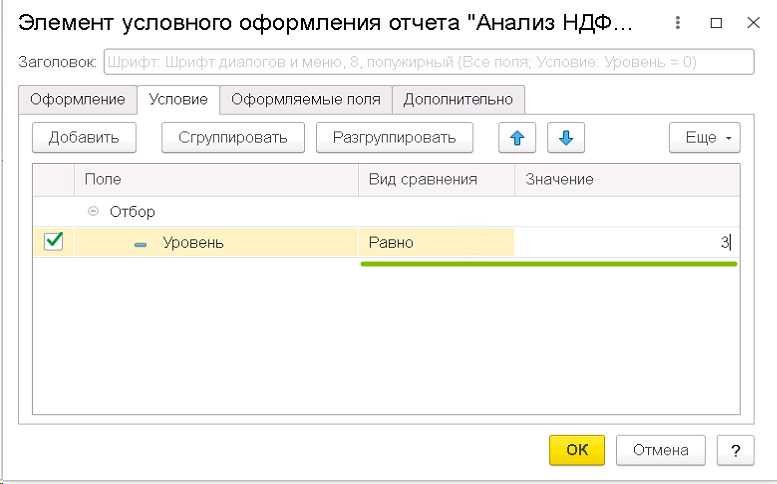

Также для облегчения зрительного восприятия отчета мы можем добавить выделение жирным для сотрудников, которые будут выведены в отчете на 3-м его уровне. На вкладке Оформление нажмите Добавить. Уже в открывшейся таблице на вкладке Оформление найдите строчку Шрифт и провалившись в ее значение, нажмите флаг Полужирный.

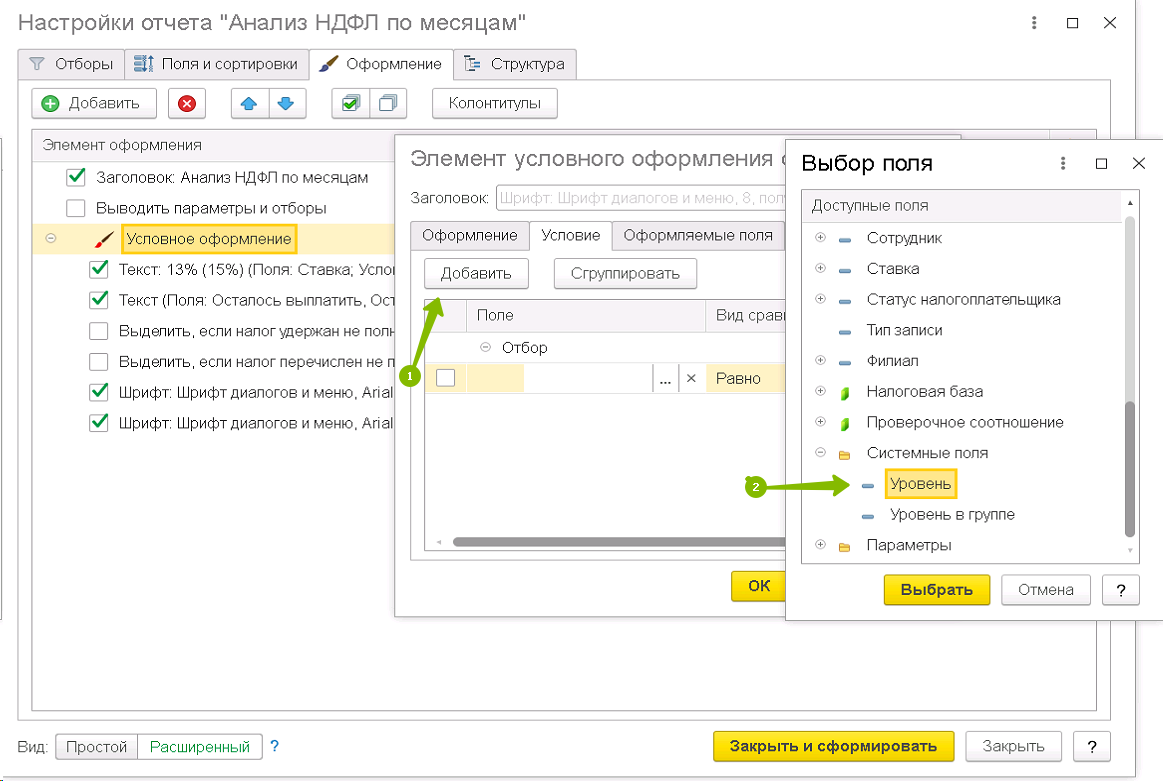

На вкладке Условие нажмите Добавить и выберите Системные поля – Уровень.

В получившейся записи добавим цифру 3 напротив поля Уровень. Нажмем Ок.

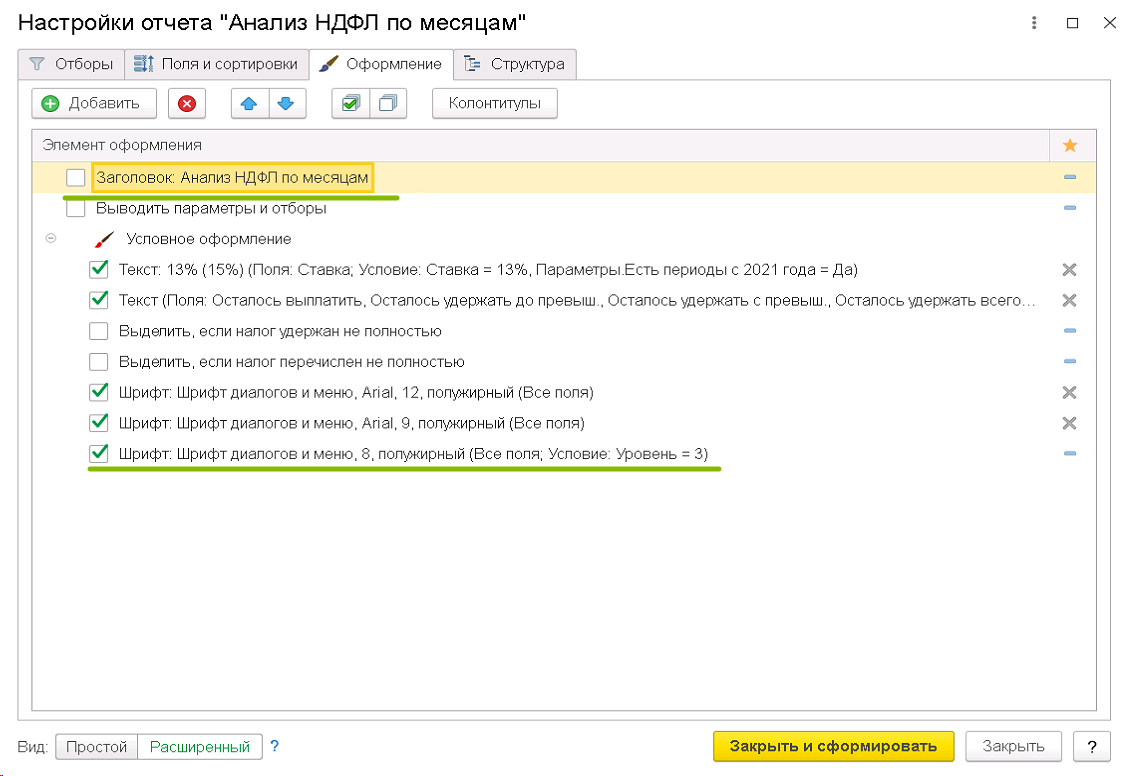

Напоследок, на вкладке Оформление снимем флаг Заголовок Анализ НДФЛ по месяцам, чтобы несколько расширить место для полезной информации в отчете.

Как созданный отчет отображает движения НДФЛ

Теперь мы получили отчет, который достаточно подробно выводит информацию как по сотрудникам, так и по конкретным документам, делающим те или иные движения по НДФЛ.

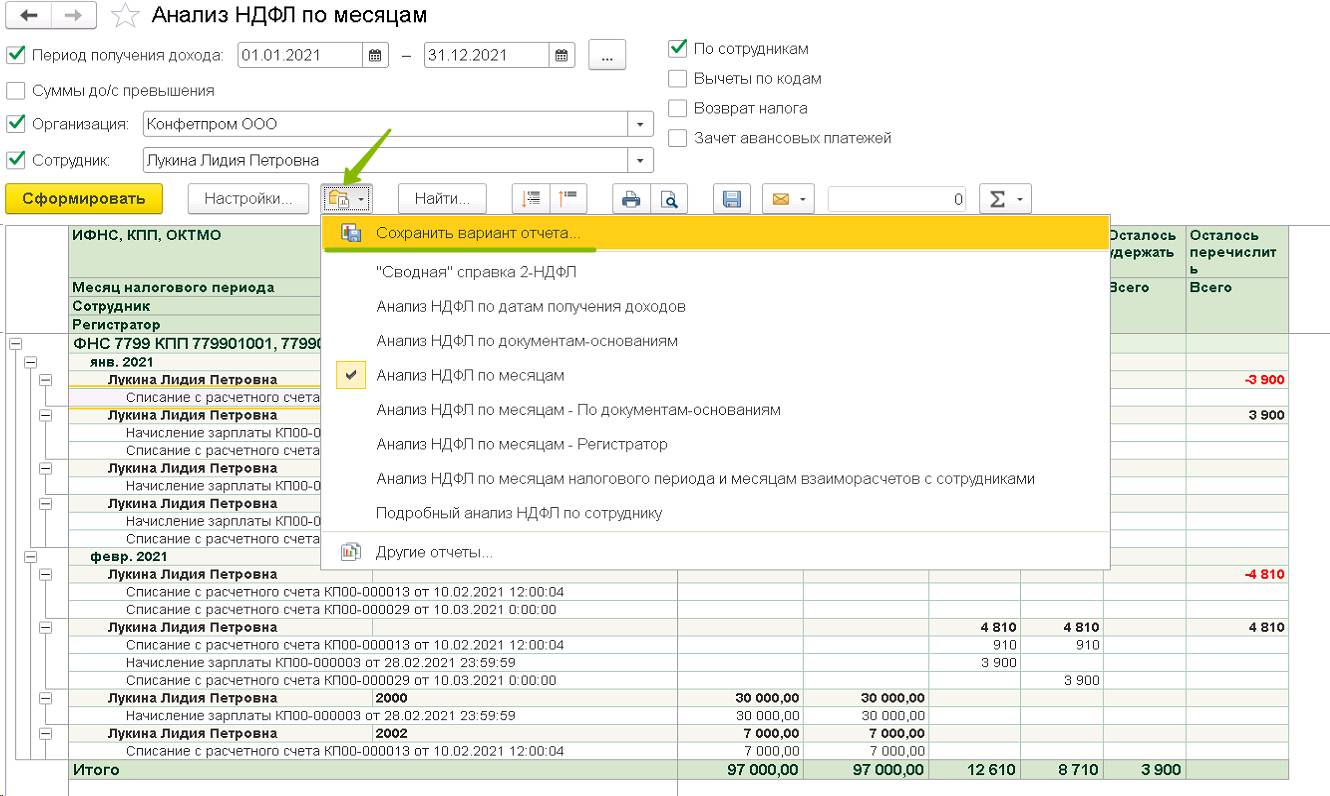

Он отразит вам по какой ИФНС, в каком месяце, какими документами и по какому коду доходу у того или иного сотрудника прошли движения.

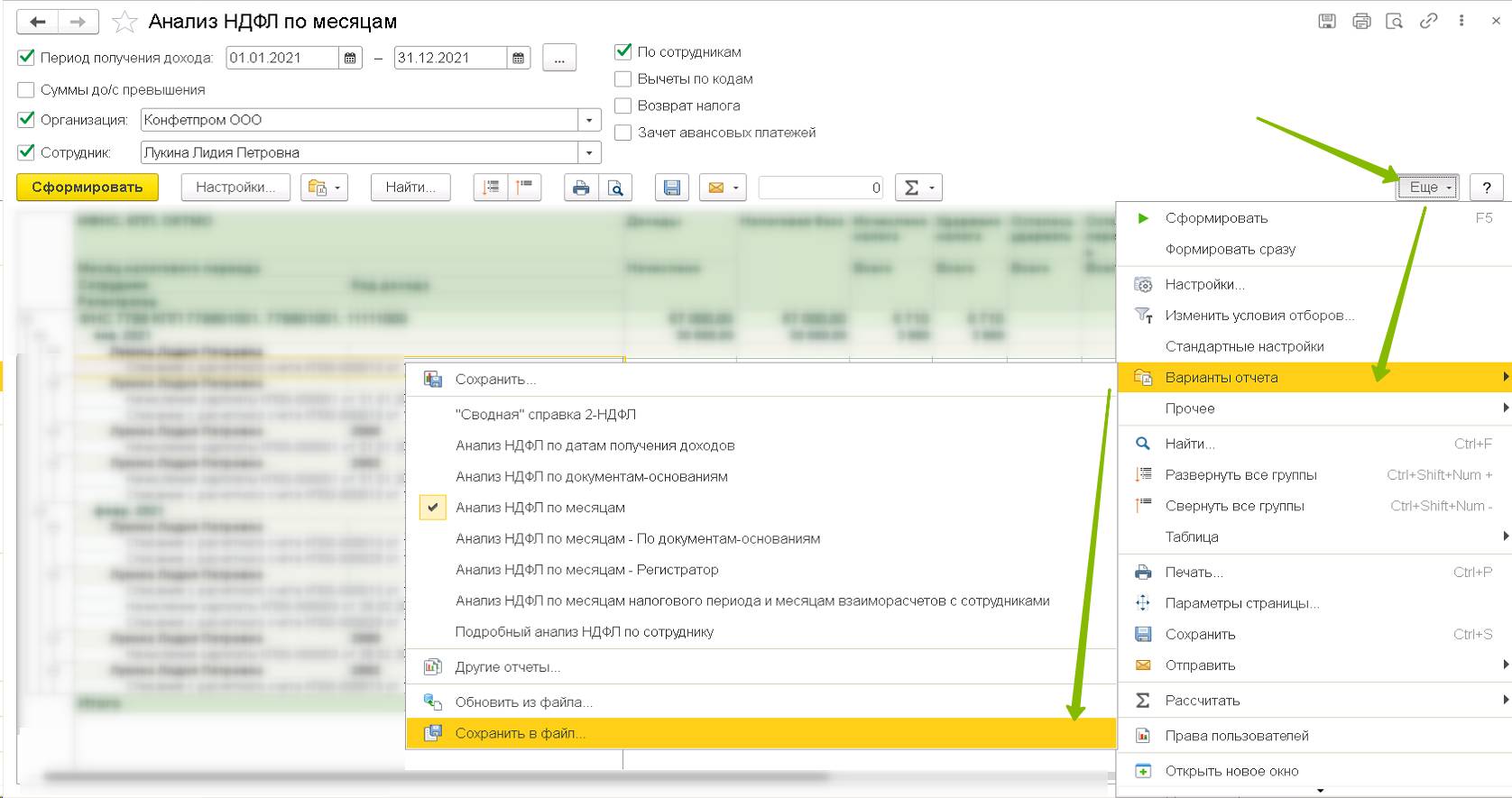

Детализацию отчета можно сворачивать или разворачивать пользуясь иконками в шапке (1) либо соответствующими сокращениями Ctrl+Shift+«+» и Ctrl+Shift+«—». Мы сможем в шапке отчета отобрать нужного сотрудника (2) и проанализировать движения документов только по нему. В примере ниже мы сразу видим, что у сотрудницы Лукиной в январе месяце была премия и оплата по окладу с соответствующими кодами дохода 2002 и 2000 (3). Выплачены обе эти суммы были списанием с расчетного счета №13 10 февраля. Причем тут же видно, что по коду дохода 2000 (оклад) удержание налога 3900 р зарегистрировано сразу в январе, когда и исчислено (4, 5), как и положено для этого вида дохода (удержание налога регистрируется всегда концом месяца начисления независимо от даты выплаты), а в случае с премией с кодом 2002, 910 р. удержание налога зарегистрировано в месяце выплаты февраль по дате выплаты (6).

Как сохранить свой вариант отчета в файл и загрузить уже сохраненный вариант из файла

Для тех, кому некогда разбираться, как настраивать отчет с нуля, мы предлагаем воспользоваться этой возможностью – загрузить уже созданные нами расширенные варианты отчетов с помощью действий, показанных на рисунке ниже.

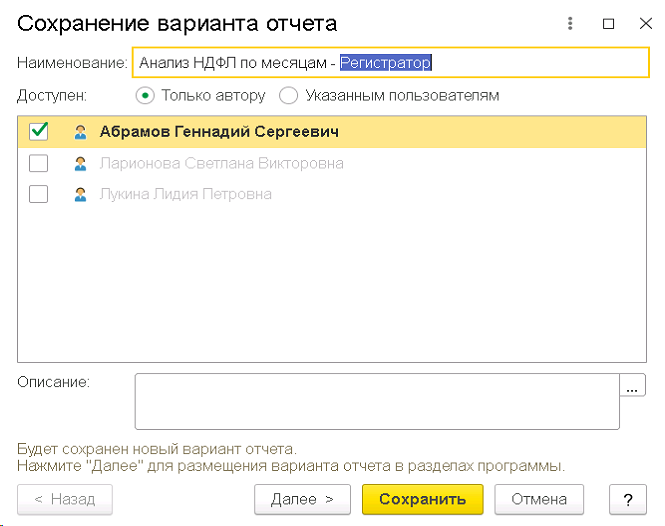

Для того, чтобы сохранить свой вариант отчета вам необходимо нем нажать Еще – Варианты отчета – Сохранить в файл. Обратите внимание, что любой отчет всегда сохраняется с неизменным названием ReportOptions, поэтому сразу при выборе папки щелкните дважды мышью на эту строчку, что приведет к ее выделению, и внесите свое название отчета.

Для того, чтобы загрузить чей-то сохраненный вариант отчета вам необходимо выбрать обычный предустановленный отчет «Анализ НДФЛ по месяцам» в программе и в нем нажать Еще – Варианты отчета – Обновить из файла. После чего не забудьте сохранить его, как было рекомендовано ранее.

Новая форма расчёта 6‑НДФЛ с 2021 года

ФНС утвердила форму 6-НДФЛ, которую надо использовать с отчётности за I квартал 2021 года. Главное изменение — в состав расчёта включили справку 2-НДФЛ. Она стала новым приложением. Но есть и другие важные изменения.

Чем отличается новая форма

Изменения утверждены Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Он вступает в силу начиная с расчёта за I квартал 2021 года.

Как и прежде, расчёт составляют нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В него входят титульный лист, Раздел 1 и Раздел 2. Но в отличие от предыдущей формы, Раздел 1 заполняют информацией за последние 3 месяца, а Раздел 2, наоборот — данными нарастающим итогом с начала года.

Титульный лист

Титульный лист привели в соответствие с другими формами отчётности — изменили названия полей для указания периода, за который представляется расчёт:

- «Отчётный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

При лишении полномочий или закрытии обособленного подразделения в поле «Форма реорганизации (ликвидация)» теперь нужно указывать код «9».

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода. Теперь заполнять раздел станет гораздо проще. В отличие от предыдущей формы, не нужно указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

В новом разделе 1 указывают:

- в поле 020 — обобщённую по всем физлицам сумму НДФЛ, удержанного за последние три месяца отчётного периода;

- в поле 021 — дату, не позднее которой должен быть перечислен удержанный налог (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ);

- в поле 022 — обобщённую сумму удержанного налога, которую нужно перечислить в дату из поля 021.

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

Если зарплату на карты работников всегда перечисляют 10 числа и других выплат нет, то Раздел 1 за I квартал заполняют так:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Например, в раздел 1 расчёта за I квартал включается сумма налога, удержанная с декабрьской зарплаты, выплаченной в январе (в первом месяце из трёх последних отчётного периода).

Кроме того, в Раздел 1 добавили строки для отражения сумм налога, которые налоговый агент вернул налогоплательщикам (поля 030 и 032) и дат, в которые он возвращён (поле 031). Аналогично строкам для удержанного НДФЛ количество строк 031 и 032 должно быть равно количеству дат возврата налога, а показатель в строке 030 должен быть равен сумме строк 032.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

В Разделе 2 отражают обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Новшеством стало выделение из общей суммы начисленного дохода, в том числе:

- в поле 112 — суммы дохода по трудовым договорам (контрактам);

- в поле 113 — суммы дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

Раньше выделяли только сумму начисленных дивидендов.

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

- поле 120 — общее количество физлиц, которым в отчётном периоде начислен облагаемый налогом доход. Если работник был несколько раз уволен и принят на работу в течение одного налогового периода, он учитывается один раз;

- поле 160 — общая сумма удержанного налога;

- поле 170 — общая сумма налога, не удержанная налоговым агентом;

- поле 190 — общая сумма налога, возвращенная налоговым агентом налогоплательщикам.

Например, если в организации 5 работников и зарплата каждого из них 20 000 рублей в месяц (вычеты не предоставляются), то Раздел 2 расчёта за I квартал для ставки 13 % будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2021 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15%

Приложение 1 — «Справка о доходах и суммах налога физического лица»

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

- Раздел 1 «Данные о физическом лице — получателе дохода»;

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»;

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

- 34 — расчет представляется за год

- 51 — при ликвидации в 1 квартале

- 52 — при ликвидации во 2 квартале

- 53 — при ликвидации в 3 квартале

- 90 — при ликвидации в 4 квартале

Из этого следует, что если организация ликвидируется, например, в феврале 2021 года, то нужно представить расчёт 6-НДФЛ по новой форме, включив в него справки за период с 1 января до даты ликвидации. При этом на титульном листе надо отразить, что организация ликвидируется:

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточнённый расчёт 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер корректировки сведений» указываются:

- при исправлении данных — соответствующий номер корректировки (например, «01», «02» и т.д.);

- при аннулировании ранее представленных данных — цифры «99».

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

Не изменилась форма «Справка о доходах и суммах налога физлица» (приложение 4 к приказу), которую налоговые агенты выдают по заявлениям физлиц.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Екатерина Каретникова, Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

Дата публикации 07.04.2021

Вопрос аудитору

Организация арендует помещения у физических лиц, которые не являются работниками. По условиям договоров аренды организация удерживает НДФЛ с оплаты по договору и перечисляет его в бюджет. По каким строкам нового расчета 6-НДФЛ необходимо отразить доход в виде аренды?

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.3 Приложения № 2 к Приказу):

в поле 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

в поле 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

в поле 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

в поле 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В соответствии со ст. 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Как было указано выше, по полю 113 раздела 2 расчета 6-НДФЛ отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). Договор аренды не относится к таким договорам. Следовательно, этот доход по полю 113 раздела 2 расчета 6-НДФЛ отражать не нужно.

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между полем 110 раздела 2 и суммой полей 111, 112 и 113 раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является нарушением контрольных соотношений по названным строкам.

Исходя из этого, отражение выплат по договору аренды помещения у физлица, который сотрудником не является, возможно только в строке 110 раздела 2 расчета 6-НДФЛ. А в поле 113 эту сумму включать не нужно.

Этот порядок реализован в учетных решениях 1С.