Берется ли НДФЛ с больничного листа?

Удерживается ли НДФЛ с больничного или нет

Выплаты по больничному перечисляют всем больным сотрудникам. Однако некоторые подобные пособия в общем порядке не облагают подоходным налогом.

Ниже дан подробный ответ на вопрос, удерживается ли НДФЛ с закрытого больничного листа или нет, а также рассмотрены сроки уплаты подобного налога в 2021 году.

Платят ли НДФЛ с больничного

Согласно п. 1 ст. 217 НК РФ, выплаты по закрытому больничному облагают на конкретную сумму налога на доходы физлиц (НДФЛ). Официальным документом, по которому подтверждают временную болезнь работника, считают листок нетрудоспособности. В этой ситуации расчет и начисление НДФЛ осуществляют с выплат по этой медицинской справке.

Согласно п. 1 ст. 217 НК РФ, выплаты по закрытому больничному облагают на конкретную сумму налога на доходы физлиц (НДФЛ). Официальным документом, по которому подтверждают временную болезнь работника, считают листок нетрудоспособности. В этой ситуации расчет и начисление НДФЛ осуществляют с выплат по этой медицинской справке.

Однако есть пособия, которые не облагают налогом на доходы физлиц. К таковым относят следующие:

- единовременные различные пособия по родам и при наступлении беременности;

- ежемесячные выплаты по уходу за 1 или несколькими детьми до 1,5 лет;

- различные пособия, которые выплачивают при уходе за малышом до 3 лет.

Взимается ли налог в 2021 году при оплате лечения

Выплаты по закрытому больничному и в 2021 году облагают НДФЛ. Налоговой базой при этом считают конкретную сумму подобной оплаты лечения (письмо Министерства финансов РФ № 03-04-06-01/139 от 17 июня 2009 г.).

Выплаты по закрытому больничному и в 2021 году облагают НДФЛ. Налоговой базой при этом считают конкретную сумму подобной оплаты лечения (письмо Министерства финансов РФ № 03-04-06-01/139 от 17 июня 2009 г.).

Пособие по закрытому больничному включают в налогооблагаемый доход, который выплачивают в текущем месяце (п. 1 ст. 223 НК РФ). Однако работникам, с которыми оформлены гражданские правовые разнообразные договоры (оказание услуг), листки нетрудоспособности не оплачивают. Соответственно, и НДФЛ в этой ситуации не перечисляют в ИФНС РФ.

Начисляют ли налог на оплату больничного за счет средств ФСС

Если конкретный регион РФ участвует в официальном пилотном проекте ФСС (Приказ ФСС РФ № 578 от 24 ноября 2017 г.), то применяют такое правило: первые три дня болезни оплачивают из фонда конкретного предприятия, а все остальные — из ФСС. Налог на доходы физлиц удерживают и в первом, и во втором случае.

Если конкретный регион РФ участвует в официальном пилотном проекте ФСС (Приказ ФСС РФ № 578 от 24 ноября 2017 г.), то применяют такое правило: первые три дня болезни оплачивают из фонда конкретного предприятия, а все остальные — из ФСС. Налог на доходы физлиц удерживают и в первом, и во втором случае.

Больничный оплачивают за счет конкретного объема средств из ФСС уже в первые дни в таких ситуациях:

- при уходе за ребенком;

- при возникновении конкретного несчастного случая на производстве;

- во время протезирования в стационарной больнице;

- при возникновении профзаболевания;

- при уходе на карантин самого сотрудника, или 1 или нескольких его детей до 7 лет, которые ходят в детский сад и др.

Независимо от срока действия конкретного листка нетрудоспособности, налоговым агентом при уплате НДФЛ считают только работодателя — конкретную компанию. Налог на доходы физлиц удерживают и перечисляют в ИФНС РФ со всей суммы пособия по этой медицинской справке.

В какие сроки удерживают и перечисляют налог

Согласно ФЗ № 113 от 2 мая 2015 г., теперь перечисление НДФЛ с оплаты больничного не привязывают ко дню фактической выплаты этого дохода. Налог взимают в конкретный календарный день.

Согласно ФЗ № 113 от 2 мая 2015 г., теперь перечисление НДФЛ с оплаты больничного не привязывают ко дню фактической выплаты этого дохода. Налог взимают в конкретный календарный день.

НДФЛ с выплаты по закрытому больничному перечисляют в местную ИФНС РФ. Это делают до конца месяца, в котором производят выплату подобного пособия (ст. 226 НК РФ).

После предоставления в бухгалтерии компании-работодателя закрытого листка нетрудоспособности, сотруднику выплачивают конкретное пособие. Эти деньги поступают на карту работника на протяжении 10 дней с момента предъявления такой медицинской справки.

Пример

Иванова О. П. открыла больничный 5 февраля 2019 г., а закрыла его 9 числа этого месяца. На основании закрытого листка нетрудоспособности Ивановой оплатили прохождение лечения в день выдачи 50% зарплаты — 25 февраля 2019 г. В этом случае налог на доходы с физлиц с подобной выплаты перечислили в ИФНС РФ 27 числа.

Правила заполнения строк в форме 6-НДФЛ

Ниже в таблице приведен наглядный пример того, как можно отразить оплату больничного в форме 6-НДФЛ. Этот отчет оформляют при взимании подоходного налога с такой выплаты.

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 020 | Начисление выплаты по больничному | День выплаты | ст. 223 |

| 040 | Начисление подоходного налога | п. 3 ст. 226 | |

| 100 | Перечисление денег работнику | ст. 223 | |

| 070, 110 | Удержание НДФЛ | п. 4 ст. 226 | |

| 120 | Перечисление налогового платежа в бюджет | 28, 30 или 31 число месяца, в котором оплачивают листок нетрудоспособности | п. 6 ст. 226 |

Заполнение отчета: пример

Ниже приведен наглядный пример того, как выплату по больничному и соответствующий налоговый платеж отражают в форме 6-НДФЛ.

После выздоровления, рабочему Сидорову А. Г. оформили листок нетрудоспособности за такой срок — 13-26 июля 2017 г. На работу Сидоров явился 27 июля и сразу же отдал этот документ бухгалтеру.

После проведения расчетов по больничному, 27 июля 2017 г. работнику начислили 24 500 руб. Эти деньги перевели на зарплатную карточку сотрудника в день выдачи ежемесячной зарплаты — 7 августа 2017 г.

Все вышеприведенные операции указали в отчете 6-НДФЛ за 9 мес. 2017 г. Это сделали таким образом:

| Строка | Значение |

| 020 | 24 500 |

| 040 | 3 185 |

| 070 | 3 185 |

| 100 | 07.08.2017 |

| 110 | 07.08.2017 |

| 120 | 31.08.2017 |

| 130 | 24 500 |

| 140 | 3 185 |

Доплата до среднего ежемесячного заработка

Если при переводе на зарплатную карту работника денег по больничному одновременно осуществляют доплату до среднего ежемесячного заработка, то подоходный налог взимают в общем порядке (ст. 217 , 226 НК РФ). В этой ситуации НДФЛ удерживают по ставке 13%.

Если при переводе на зарплатную карту работника денег по больничному одновременно осуществляют доплату до среднего ежемесячного заработка, то подоходный налог взимают в общем порядке (ст. 217 , 226 НК РФ). В этой ситуации НДФЛ удерживают по ставке 13%.

Выплаты по закрытому больничному рассчитывают по средней ежемесячной зарплате трудящегося за 2 крайних года, которые предшествуют наступлению болезни (ч. 1 ст. 14 ФЗ № 255 от 29 декабря 2006 г.). При расчете подобного пособия учитывают то, что сумма заработных плат за один год не должна превышать конкретного предельного размера страховых различных взносов в ФСС.

Предоставление доплаты указывают в трудовом контракте (договоре) с работником или в отдельном конкретном нормативном акте.

Налогообложение больничного по уходу за ребенком-инвалидом

Нередко сотруднику оплачивают листок нетрудоспособности, который открывают в связи уходом за одним или несколькими детьми—инвалидами. Однако, многие родители не знают, облагается ли закрытый больничный лист НДФЛ.

Нередко сотруднику оплачивают листок нетрудоспособности, который открывают в связи уходом за одним или несколькими детьми—инвалидами. Однако, многие родители не знают, облагается ли закрытый больничный лист НДФЛ.

В ст. 217 НК РФ отражен список выплат, которые не облагают налогом на доходы физлиц. Больничных, которые оформляют при уходе за одним или несколькими детьми-инвалидами, нет в этом перечне. Соответственно, выплаты по подобным листкам нетрудоспособности тоже подлежат налогообложению.

Заключение

Выплаты по закрытым больничным, кроме некоторых вышеприведенных пособий, облагают НДФЛ. Это не зависит от источника перечисления таких денег (ФСС или фонд компании). Налог на доходы физлиц перечисляют в ИФНС РФ не позднее крайнего календарного числа месяца, в котором производят перевод этих денежных средств на зарплатную карточку или выдают через кассу.

Как влияет дата оплаты больничного на отчетность по НДФЛ

Коллизия расчета НДФЛ при начислении пособия по временной нетрудоспособности и уточнения налога при его удержании создает бухгалтерам затруднения в понимании результатов расчета НДФЛ и формирования отчетов 6-НДФЛ. Еще сложнее становится, если появляются основания для перерасчета больничного листа.

Срок начисления больничного и расчета НДФЛ

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Срок выплаты больничного

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Перерасчет больничного

Статья 15 Закона № 255-ФЗ устанавливает обязанность работодателя произвести расчеты, основываясь на тех документах, которые есть в наличии на момент расчета, и выполнить перерасчеты, если на то будут достаточные основания.

Например, условием для перерасчета пособия может стать поступившая в бухгалтерию справка с предыдущего места работы, подтверждающая доход или стаж гражданина, справка из ПФР или ФСС о предыдущем доходе или другие обстоятельства. Осуществляется перерасчет только тех больничных листов, пособие по которым было назначено не ранее чем за 3 года до момента, когда сотрудник обратился с заявлением.

1С:ИТС

Подробнее о назначении пособия по временной нетрудоспособности см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Срок удержания НДФЛ для больничного листа

Дата удержания НДФЛ в соответствии с пунктом 6 статьи 226 НК РФ для больничных листов определяется так же, как и для других доходов: это реальная дата выплаты пособия по временной нетрудоспособности в полном объеме или за 3 первых дня. По состоянию на эту дату и следует рассчитать НДФЛ.

Если в силу обстоятельств реальная дата выплаты дохода будет отличаться от предполагаемой или доход будет выплачен частями, то НДФЛ придется пересмотреть и уточнить.

1С:ИТС

О НДФЛ с пособия по временной нетрудоспособности см. в справочнике «Налог на доходы физических лиц» раздела «Кадры и оплата труда».

Отражение НДФЛ с больничных в отчете 6-НДФЛ

Сложность понимания правила заполнения отчета 6-НДФЛ возникает в случае, когда начисления по больничному листу были произведены в одном квартале, а выплата — в следующем. Такой больничный лист не отразится в отчете 6-НДФЛ (ни в Разделе 1, ни в Разделе 2) в том квартале, в котором он был начислен, а отобразится в обоих Разделах отчета в том квартале, когда будет выплачен.

Порядок заполнения и представления расчета, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и приведенный в Приложении № 2, предусматривает указание в Разделе 1 обобщенных по всем физическим лицам сумм начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Однако определения понятия «сумм начисленного дохода», указываемого в строке 020 Раздела 1, не приведено ни в Порядке, ни в НК РФ.

Поэтому при заполнении Раздела 1 следует учитывать контрольные соотношения (КС) для проверки отчета, доведенные до сведения письмом ФНС России от 10.03.2016 № БС-4-11/3852@. В этом письме налоговое ведомство поясняет, как будет проверяться отчет.

Согласно КС 1.3 должно выполняться соответствие начисленного дохода, примененных вычетов и исчисленного налога. В отличие от термина «начисленный доход», понятие «дата исчисления налога» определяется в соответствии со статьей 223 НК РФ. Как уже было отмечено ранее, для пособия по временной нетрудоспособности дата фактического получения дохода определяется как дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Поскольку дата выплаты приходится на следующий квартал, то и дата исчисления и удержания налога приходится на квартал, следующий за тем, в котором начислено пособие. И указание сумм начисленного пособия в Разделе 1 до того, как пособие будет выплачено, приведет к нарушению контрольных соотношений.

Отражение в Разделе 2 в этом случае не вызывает вопросов. Здесь указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога. И понятно, что заполнен Раздел 2 может быть только в том квартале, когда произведена выплата пособия.

1С:ИТС

Подробную информацию о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Отчетность».

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018.

В результате расчета пособия документом Больничный лист начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2018 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Пример 2

В продолжение Примера 1: в июле 2018 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2016 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018.

Рис. 1. Документ «Больничный лист № 2»

В результате доначисления сумма дохода увеличилась на 74 руб. и стала 6 053,45 руб.

Часть этой суммы — 5 979,45 руб. — уже была выплачена 03.07.2018 (см. Пример 1). К выплате полагается доначисленная сумма в размере 74 руб., произвести выплату планируется 30.07.2018. Доход выплачивается частями, и каждая из этих частей пособия имеет свою дату выплаты, а значит, и свою дату фактического получения дохода. Дата фактического получения дохода второй доначисленной части пособия после начисления — 30.07.2018. А выплата этой части дохода в другой день уточнила дату фактического получения дохода 02.08.2018.

При начислении первоначальной суммы пособия по временной нетрудоспособности (Пример 1) и при доначислении (Пример 2) предполагаемые даты выплаты не совпадают с реальными датами выплаты. Следовательно, первоначально определенные даты фактического получения дохода в обоих случаях оказались недостоверными и требовали уточнения. Уточнение даты фактического получения дохода производится при регистрации выплаты. В учете НДФЛ суммы полученного дохода и исчисленного налога «переносятся» на достоверные даты фактического получения дохода. При этом формируются корректирующие записи с отрицательными суммами для неверных дат получения дохода и с положительными суммами с достоверными датами получения дохода.

Отчет Регистр налогового учета (рис. 2) отражает произведенные изменения.

Рис. 2. Отчет «Регистр налогового учета»

В отчете в налоговых периодах июнь-июль начисленная сумма дохода составляет 5 979,45 руб. и отображается трижды (Пример 1). Первый раз сумма была зарегистрирована в июне. Но перенос даты фактического получения дохода на июль вызывает регистрацию этой суммы еще дважды: с плюсом — в июле и с минусом — в июне. Аналогично сумма доначисления 74 руб. (Пример 2) регистрируется сначала в июле, но затем переносится с июля на август (т. е. дополнительно регистрируется со знаком минус в июле и со знаком плюс — в августе).

Отчеты 2-НДФЛ и 6-НДФЛ строятся на основании дат фактического получения дохода и его выплаты. Дата, на которую формируется отчет, определяет, как будут отражены доходы и налоги в отчетах. Важно следить, чтобы дата формирования отчета была позднее дат совершенных выплат.

Приведенные примеры демонстрируют, что постоянный пересчет НДФЛ не особенность реализации в программе, а потребность, установленная нормами НК РФ.

От редакции. Приглашаем 07.02.2019 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенности формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3)». Лекторы — В.Д. Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и эксперты 1С. Зарегистрироваться на мероприятие можно на сайте 1С:ИТС .

Берется ли подоходный налог с больничного листа: к чему относится НДФЛ и каковы сроки его уплаты

Пособия по временной нетрудоспособности полагаются всем официально устроенным сотрудникам, уходящим на больничный. Для того, чтобы определить величину компенсации, положенной больному, бухгалтер учитывает его общий стаж, доходы за два последних года и общее количество дней, которые работник провел на больничном. Однако на размер конечной суммы также влияет НДФЛ. О том, берется ли подоходный налог с больничного листа и какие бывают ставки по данному налогу можно прочесть ниже.

Берется ли подоходный налог с больничного листа

Что такое НДФЛ

Перед тем, как ответить на вопрос, распространяется ли подоходный налог на листы нетрудоспособности, дадим ему краткую характеристику. НДФЛ (или налог на доходы физлиц) – это основной вид прямых налогов. Говоря простым языком, НДФЛ гражданин выплачивает исходя из заработанных им средств. Более того, сам он не принимает непосредственного участия в данной процедуре, поскольку ей занимается сам работодатель, делающий отчисления в ФСС.

НДФЛ может распространяться как на граждан России, так и на граждан других стран

Несмотря на то, что в зависимости от обстоятельств у подоходного налога могут быть разные ставки, в большинстве случаев он составляет тринадцать процентов. Именно такую долю платят трудоустроенные граждане России. Следует заметить, что под доходами подразумевается не только заработная плата, но и другие варианты получения денег.

На что распространяется НДФЛ

В данном разделе мы рассмотрим типы доходов, которые подразумевают выплату подоходного налога. К числу таких способов обогащения относятся:

-

любые варианты доходов, источником которых являются российские организации и предприниматели. Также в этот список входят и иностранные компании – в том случае, если они на постоянной основе представлены в России. К числу доходов данного типа можно отнести дивиденды, страховые выплаты, стипендии и так далее;

Дивиденды представляют собой прибыль, распределяемую между акционерам

Продажа ценных бумаг попадает под категорию доходов, облагаемых НДФЛ

Данный список далеко не полон, однако именно эти варианты получения доходов являются наиболее значительными по своей распространенности.

На что НДФЛ не распространяется

Существуют и другие способы получения доходов, для которых обложение НДФЛ не предусматривается. К таким доходам относятся некоторые выплаты, получаемые гражданами от государства, а также определенные суммы, получаемые людьми после судебных разбирательств. Итак, к числу доходов, освобожденных от НДФЛ, относятся:

-

пенсия, а также социальные доплаты к ней;

Пенсия, страховая или социальная, не облагается подоходным налогом

Гранты представляют собой вложения государства в развитие культуры и науки страны

Справка. Ознакомится с полным списком доходов, которые подлежат обложению НДФЛ или освобождены от него можно в соответствующих разделах Налогового кодекса РФ.

Доходы, не подлежащие обложению согласно Налоговому кодексу РФ

Налоговые ставки

Ранее мы уже упоминали о налоговых ставках. В этом разделе мы более детально рассмотрим варианты ставок и способы их применения.

Таблица 1. Виды налоговых ставок

| Процент ставки | Условие |

|---|---|

| 9% | Доходы с дивидендов до пятнадцатого года, ипотечных облигаций и сертификатов (если последние были получены до седьмого года) |

| 13% | Все основные типы доходов |

| 15% | Доходы с дивидендов после пятнадцатого года |

| 30% | Доходы физлиц, не являющихся налоговыми рецензентами России |

| 35% | Доходы, получаемые со вкладов в банках, призы, выигрыши (если сумма превышает четыре тысячи рублей) |

Согласно закону, определенные категории граждан имеют право на уменьшение величины дохода, который впоследствии будет облагаться НДФЛ. Это уменьшение возможно благодаря налоговым вычетам. О том, какими бывают налоговые вычеты и кому полагаются можно прочесть ниже.

Виды налоговых вычетов

Перечисление подоходного налога с больничного

Итак, как мы уже убедились выплаты, получаемые сотрудником после возвращения с больничного, облагаются подоходным налогом. Сумма НДФЛ рассчитывается исходя из листа нетрудоспособности, который предъявляет сотрудник бухгалтеру при возвращении на работу. В данной ситуации в роли налогового агента выступает работодатель, в число задач которого входит удержание подоходного налога и его последующее перечисление.

Ставка подоходного налога, относящаяся к пособиям по временной нетрудоспособности, составляет 13%

Как и в предыдущие годы, ставка по подоходному налогу, распространяющаяся на больничные, не изменилась и по-прежнему составляет 13%. Соответственно, размер отчислений зависит от величины самой заработной платы сотрудника.

Налоговая база

Вопрос о том, какая именно налоговая база будет использоваться в том или ином случае остается открытой. Определение данной базы зависит от того, участвует ли конкретная область России в пилотном проекте, разработанном Фондом Социального Страхования. Суть этого проекта заключается в том, что:

- в течение первых трех дней начисление и удержание налога производится работодателем;

- в течение последующего срока налоговые обязательства переходят к Фонду социального страхования.

В остальных случаях, на которые пилотный проект не распространяется, удержание подоходного налога переходит на всю сумму выплат – без предварительного деления на две части, за которые отвечают по отдельности работодатель и ФСС.

«Прямые выплаты»

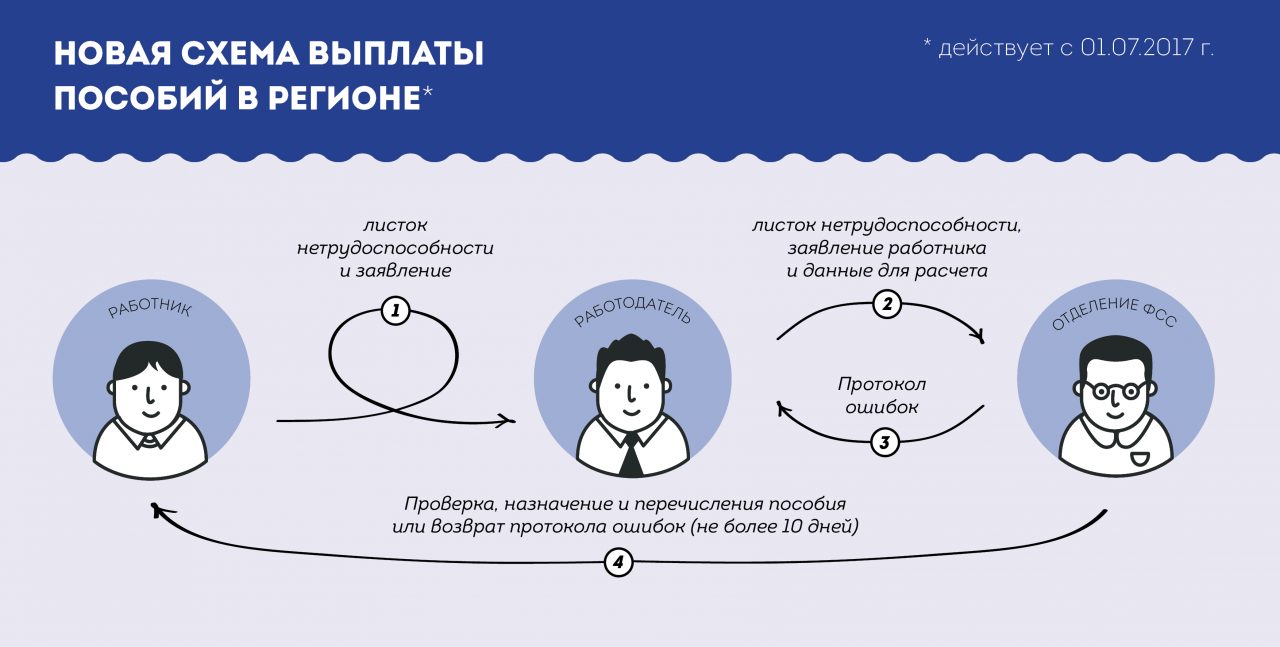

Пилотный проект, о котором говорилось выше, имеет название «Прямые выплаты». Среди целей проекта обозначим следующие:

- рациональное расходование средств бюджета;

- защита интересов сотрудника от противозаконных действий начальства, отказывающего в перечислении больничного пособия или задерживающего выплаты;

- минимизация ошибок при проведении расчетов;

- предотвращение мошенничества в области страховых выплат.

Проект Прямые выплаты

Исходя из данного проекта, у сотрудников появляется возможность получать выплаты, положенные за больничный, от Фонда социального страхования напрямую – без посредника в виде работодателя. Начальство же отвечает за выплаты только за первые несколько дней официального больничного.

Сроки оплаты подоходного налога

Согласно Налоговому кодексу, работодатель обязан совершить отчисления в ФСС на протяжении всего месяца, в котором сотруднику были перечислены деньги за пособие. В противном случае работодателя может ожидать штраф или даже арест (если Налоговая служба обнаружит и другие противозаконные действия, которые осуществляла организация).

Бухгалтер должен совершить отчисления по НДФЛ до конца того месяца, в котором сотруднику было выплачено пособие

Справка. Такой же порядок удержания НДФЛ распространяется и на отпускные.

Как происходит уплата НДФЛ

Уплата подоходного налога с листа нетрудоспособности происходит по стандартной схеме осуществляется в несколько этапов:

- после выздоровления сотрудник предоставляет бухгалтеру электронный или бумажный больничный лист;

- на протяжении последующих десяти дней бухгалтер определяет сумму, которую полагается выплатить вернувшемуся на работу сотруднику. Также в задачи бухгалтера входит заполнение некоторых пунктов листа нетрудоспособности, предназначенных специально для него;

- после того, как определяется величина пособия, бухгалтер ожидает дня, в который всем работникам выдается заработная плата и начисляет посчитанную сумму вместе с заработной платой;

- в завершении у бухгалтера остаются все дни вплоть до конца месяца для того, чтобы осуществить отчисления в ФСС.

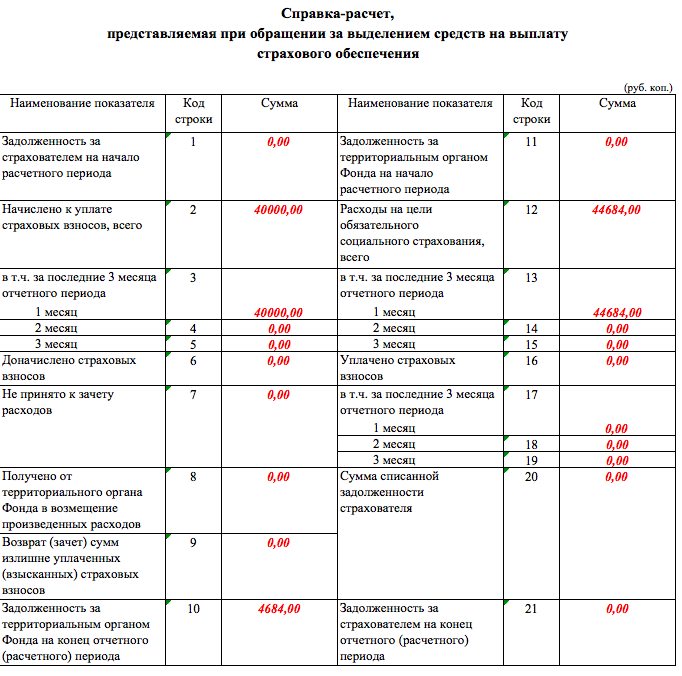

Справка-рассчет в ФСС

Пример справки-расчета, которую используют бухгалтеры, при подсчете пособия можно скачать здесь.

Видео: Особенности уплаты подоходного налога

НДФЛ с больничного листа: удерживается или нет

Получение работодателем от наемного сотрудника листка нетрудоспособности обязывает к начислению и выплате пособия. Наряду с зарплатой начисленная сумма формирует доход физического лица, который независимо от наличия или отсутствия статуса резидента страны облагается НДФЛ – последователем подоходного налога.

Главным законодательным актом предусмотрен ряд льготируемых доходов, освобождаемых у источника выплаты от налогообложения. Следовательно, НДФЛ с больничного листа удерживается или нет, зависит от включения в перечень, что определяется причиной нетрудоспособности.

Облагаемые и необлагаемые НДФЛ больничные

Прямая законодательная норма исключает пособие по временной утрате трудоспособности, начисленное по собственному заболеванию работника и по уходу за нуждающимся членом семьи из состава необлагаемых выплат по НДФЛ (п.1 ст.217 НК РФ). Однако удерживать налог нужно не с каждого больничного.

Прямая законодательная норма исключает пособие по временной утрате трудоспособности, начисленное по собственному заболеванию работника и по уходу за нуждающимся членом семьи из состава необлагаемых выплат по НДФЛ (п.1 ст.217 НК РФ). Однако удерживать налог нужно не с каждого больничного.

Не взимается налог с листка по беременности и родам, поскольку выплачиваемое пособие относится к государственным, освобождаемым от налогообложения. Усыновление малыша до 3-х месяцев приравнивается к рождению, в связи с чем выписывается больничный по БиР в количестве дней послеродового периода с тем же кодом причины 05, что освобождает от обязанности удержания налога.

Неоднозначна позиция с «травматическими» больничными по несчастным случаям на производстве:

- Финансовое ведомство приравняло данное пособие к помощи, выплачиваемой на медикаментозную терапию, социальную адаптацию и профессиональную реабилитацию, необлагаемую НДФЛ (письмо Минфина № 03-05-01-04/263 от 06.09.2006 г.).

- Министерство в дальнейшем периоде изменило изложенную позицию, исключив выплаты из состава компенсационных, описанных в качестве возмещения причиненного здоровью вреда, с последующей необходимостью удержания НДФЛ с выплат в соответствии со стандартным подходом (письмо Минфина № 03-04-06-01/47 от 21.02.2007 г.).

- Немногочисленная судебная практика содержит решения, что пособия, выплачиваемые в рамках компенсации по производственному травматизму, не облагаются налогом.

Облагаемые и освобожденные от НДФЛ пособия представлены в таблице:

| Причина нетрудоспособности | Код причины | Удержание НДФЛ |

|---|---|---|

| Беременность и роды, включая усыновление младенца | 05 | Не удерживается |

| Производственная травма или профзаболевание | 04 | Неоднозначная трактовка |

| Общее заболевание, бытовая травма, уход за членом семьи, карантин, санаторно-курортное лечение и т.д. | 01-03, 06-15 | Удерживается с выплат, как за счет средств работодателя, так и за счет соцстраха |

«Отчаянно смелые» налогоплательщики могут руководствоваться первоначально изложенной позицией Минфина в части отнесения больничных листов по несчастным случаям к компенсационным выплатам и доказывать свою позицию в судах. Все остальные не удерживают НДФЛ исключительно при начислении пособия по беременности и родам.

Порядок удержания и перечисления

Обязанность по удержанию НДФЛ возложена на налоговых агентов, поэтому изменение статуса автоматически перекладывает обязанность. Это касается пилотного проекта, когда расчет минует работодателя, выполняющего в стандартном случае транзитную роль.

Ни работодатель, ни соцстрах не оплачивают больничный, если лицо не числится в трудовом штате, а оформлено по соглашению гражданско-правового характера. Наличие заключенного трудового договора – обязательное условие для начисления пособия (ст.183 ТК РФ), иначе субъект предпринимательства теряет статус налогового агента. Для получения денежных средств внешний совместитель обязан предоставить отдельный формуляр больничного листка.

Сроки начисления и выплаты

Обязанность предприятия или предпринимателя – начисление пособия в десятидневный период с момента предоставления закрытого листка нетрудоспособности в организацию и выплата одновременно с первым получением денежных средств на заработную плату.

Обязанность предприятия или предпринимателя – начисление пособия в десятидневный период с момента предоставления закрытого листка нетрудоспособности в организацию и выплата одновременно с первым получением денежных средств на заработную плату.

НДФЛ начисляется по ставке 13 % на дату фактического получения дохода работником (п.1 ст. 224 и п.3 ст.226 НК РФ). С 2020 года установленная ставка действует как для резидентов, так и для нерезидентов.

Если больничный лист оформлен по болезни застрахованного лица, то удержание производится с выплат в разрезе:

- первых 3-х дней за счет средств субъекта предпринимательской деятельности;

- финансирования соцстрахом оставшегося периода.

Граничный срок перечисления НДФЛ в бюджет – последний день месяца, в котором состоялась выплата сотруднику (п.6 ст.226 НК РФ). Если указанная дата приходится на выходной или праздничный день, то осуществляется перенос на первый рабочий день следующего месяца.

Участие в пилотном проекте

Особенность пилотного проекта – расчет напрямую между соцстрахом и работником минуя предприятие. Присоединение региона к программе определяет налогового агента, обязанного перечислять налог в бюджет:

- Перечисление соцстрахом. Если регион участвует в пилотном проекте, то на ФСС возлагается обязанность по оплате налога в бюджет:

-

- полностью, если финансирование производится с первого дня без участия работодателя;

- частично, если больничный лист выдан по общему заболеванию или бытовой травме застрахованного лица, который в разрезе первых трех дней подлежит оплате за счет средств организации.

- Перечисление субъектом хозяйствования. Если территория не присоединена к пилотному проекту, то налоговым агентом выступает работодатель, в обязанность которого вменяется расчет по налогу с бюджетом с дальнейшим проведением зачета с фондом соцстраха.

Условный числовой пример

Наемный работник предоставил в организацию нанимателя листок нетрудоспособности по общему заболеванию в январе 2020 года, по которому за 10 дней:

Наемный работник предоставил в организацию нанимателя листок нетрудоспособности по общему заболеванию в январе 2020 года, по которому за 10 дней:

- Начислено пособие в общей сумме 20000 руб. (2000 руб. (за один день) х 10 дней), в т.ч.:

-

- 6000 руб. (2000 руб. х 3 дня) – за счет работодателя;

- 14000 руб. (2000 руб. х 7 дней) – за счет фонда соцстраха.

- Удержан НДФЛ в сумме 2600 руб. (20000 х 0,13), в т.ч.:

-

- 780 руб. (6000 х 0,13) – из пособия, выплачиваемого страхователем;

- 1820 руб. (14000 х 0,13) – из средств, финансируемых страховщиком.

- На руки работник получил 05.02.2020г. 17400 руб. (20000 – 2600), в т.ч.:

-

- 5220 руб. (6000 – 780) – за счет средств субъекта предпринимательства;

- 12180 руб. (14000 – 1820) – за счет средств соцстраха.

Поскольку выплата произведена в феврале, то до конца месяца страхователь обязан перечислить всю сумму удержанного НДФЛ в бюджет в размере 2600 руб., а затем проводить зачет со страховщиком. Если бы предприятие было присоединено к пилотному проекту, то обязанность страхователя бы ограничивалась выдачей 5220 руб. и перечислением налога в размере 780 руб. Остальные денежные средства работник должен получить через фонд соцстраха, который выступает в качестве налогового агента с обязательством по перечислению налога.

Отражение в отчетности

Детализированная сумма, начисленная по листкам нетрудоспособности, отражается в приложении к справке 2-НДФЛ. Независимо от даты перечисления налога в государственную казну, в отчетности сумма отразится в периоде выплаты сотруднику. Код дохода проставляется:

- 2300 – в пределах сумм, рассчитанных по правилам;

- 4800 – в размере доплат до среднего заработка.

В отчетной форме 6-НДФЛ выплаты отражаются в аналогичном порядке.

На работодателя возлагается «миссия» налогового агента, ответственного за расчеты с бюджетом по удержанию и перечислению НДФЛ с больничных листков, начисленных работникам, заключившим трудовой договор. Исключение – начисление пособия по беременности и родам, льготируемого в части удержания налога. Отдельный порядок предусматривается для участников пилотного проекта, где расчеты между фондом соцстраха и застрахованным лицом проводятся без участия работодателя.

НДФЛ и больничный лист в 2020 году

В процессе начисления пособий по временной нетрудоспособности необходимо учитывать, что НДФЛ с больничного листа в 2020 году берется в обычном порядке. Начисления сотруднику за период его фактического отсутствия на рабочем объекте по причине болезни регламентированы трудовым законодательством. Обязательство работодателя по выплате пособия по полученному от наемного работника больничному листу закреплено ст. 183 ТК РФ. Дополнительно норма прописана в Законе от 29.12.2006 г. № 255-ФЗ (ч. 1 ст. 13 и п. 1 ч. 1 ст. 2), но в этих нормативных актах нет пояснений, удерживается ли НДФЛ с больничного.

Общий подход

Первые трое суток пребывания на больничном должны быть оплачены работодателем из его средств, оставшиеся дни нетрудоспособности (если их причиной является болезнь) подлежат погашению из ресурсов, выделяемых ФСС. Обоснование приведено в статьях 3 и 6 Закона № 255-ФЗ. Назначение пособия осуществляется на протяжении 10 дней в календарном исчислении после предъявления работодателю закрытого больничного листа. Начисляется ли НДФЛ на больничный – этот вопрос встает перед бухгалтером на этапе перечисления суммы пособия работнику. Выплата должна быть произведена вместе с заработной платой.

Больничный и подоходный налог

ПРАВИЛО

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Ключевые правила выплаты социальных пособий работодателями:

- Роль налогового агента для наемного сотрудника выполняет работодатель.

- За то, как будет удержан НДФЛ с больничного, ответственность несет работодатель, а не застрахованное лицо.

- Налоговые начисления должны затрагивать всю сумму пособия.

- Факт удержания подоходного налога по времени должен совпадать с датой выплаты дохода работнику. Обоснование приведено в ст. 226 НК РФ.

Если весь объем пособия выплачивается со счетов работодателя (с последующим частичным возмещением ФСС), облагается ли больничный НДФЛ – да, налог взимается. Источник финансирования для целей налогообложения доходов наемного персонала значения не имеет. Ставка по налогу применяется стандартная и равна 13%. В бюджет удержанные средства должны быть переведены не позже последнего рабочего дня в месяце, когда была произведена выплата пособия.

Если работник трудится по договору гражданско-правового характера, берется ли НДФЛ с больничного такого физического лица – расчеты с этой категорией сотрудников регламентируются не трудовым, а гражданским правом. Ситуации, когда заболел человек, с которым подписано соглашение ГПХ на выполнение отдельных работ или оказание услуг, рассматриваются обособленно. У предприятия по таким работникам не возникают обязательства по выплате пособия по временной нетрудоспособности.

В отношении наемного персонала с больничного начисляется НДФЛ, 2020 год не внес коррективы в это правило. По физическим лицам, с которыми сотрудничество подтверждается договором ГПХ, предприятие не платит страховые взносы. Если нет перечислений страховых взносов, то нет и социальных гарантий в виде пособия на период временной нетрудоспособности.

Как быть участникам пилотного проекта ФСС – берется ли НДФЛ с больничного листа в этом случае:

- для пилотного проекта характерны прямые выплаты пособий работникам Фондом социального страхования;

- в сферу влияния работодателя входит только та часть пособия, которую предприятие обязано оплатить из своих ресурсов;

- у работодателя имеются сведения по начисленным суммам больничного в пределах первых трех дней болезни;

- как удержать НДФЛ (больничные) – пилотный проект подразумевает начисление и удержание налога работодателем с суммы за первые три дня, за оставшуюся часть пособия и налоговые обязательства по нему ответственность возлагается на ФСС.

Суммы по больничным в налоговой отчетности

Социальные пособия, начисляемые по больничным листам, должны быть отражены в бланках 2-НДФЛ и 6-НДФЛ. Больничный облагается НДФЛ (2020 год не стал исключением из этого правила), а в этих отчетных формах показываются все суммы, по которым возникают обязательства по НДФЛ. Порядок заполнения 6-НДФЛ предполагает, что размер пособия будет указан в разделе 1 и 2 бланка. Отражение доходных величин должно соотноситься с периодом фактической выплаты средств.

При заполнении 6-НДФЛ есть несколько особенностей:

- НДФЛ с больничных в 2020 году удерживается в полном объеме, но с привязкой к дате выплаты пособия;

- если средства по листу нетрудоспособности перечисляются работнику последним месяцем отчетного квартала, то сумма попадает только в 1 раздел, в информационном блоке 2 раздела она будет отображена в следующем отчетном интервале.

Норма о том, как с больничного листа удерживается НДФЛ и показывается в форме 6-НДФЛ, оговорена в Письме ФНС от 13.03.2017 г. под № БС-4-11/[email protected] Отражение больничных пособий в справке 2-НДФЛ – обязательная процедура. Форма документа регламентируется приказами ФНС. Действующий шаблон закреплен Приказом от 30.10.2015 г. под № ММВ-7-11/[email protected]

Если в расчетном периоде были пособия социального типа, обусловленные наличием сумм по временной нетрудоспособности (больничный облагается НДФЛ), то их надо показать в справке для налоговой обособленно от других сумм. Алгоритм действий следующий:

- в месяце, когда по учету был проведен больничный лист, размер доходных начислений делится на части – относящиеся к заработной плате и к пособию;

- в табличной части справки для рассматриваемого месяца будет выделено несколько строк;

- так как больничный лист облагается НДФЛ, средства, начисляемые за этот период, должны быть систематизированы и представлены в справке 2-НДФЛ;

- для больничных пособий предназначена отдельная кодировка доходной статьи – 2300 (полный перечень шифров по доходам физических лиц зафиксирован в Приложении 1 Приказа авторства ФНС от 10.09.2015 г. под № ММВ-7-11/[email protected]).

В справке 2-НДФЛ надо показывать, что больничный лист облагается НДФЛ в 2020 году по ставке 13%.