Ставится ли печать на 6 НДФЛ?

6‑НДФЛ в 2021 году

- Отчётность в ФСС за сотрудников в 2021 году

- Отчетность в ФСС через интернет

- Как подготовить отчёт 6‑НДФЛ

- Ежемесячный отчёт СЗВ‑М в 2021 году

- Отчётность в ПФР за сотрудников в 2021 году

- Расчет по страховым взносам в налоговую в 2021 году

- Как подтвердить вид деятельности в ФСС?

- Электронные трудовые книжки и СЗВ‑ТД

- Как исправить отчёт СЗВ‑СТАЖ

- Как сдать отчёт СЗВ‑ТД

- Отчёт СЗВ‑К для Крыма

- Что такое среднесписочная численность работников и как её считать

- Как сформировать корректировку по отчёту РСВ

Справочная / Отчётность и налоги за сотрудников

6‑НДФЛ в 2021 году

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого каждый квартал работодатели сдают отчёт 6-НДФЛ. До 2021 года сдавали ещё и ежегодный отчет 2-НДФЛ, в который входили справки по всем сотрудникам. Теперь отдельный отчёт 2-НДФЛ отменили, а данные из него входят в отчет 6-НДФЛ за год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Справки по каждому сотруднику отразите в приложении к годовому отчёту 6-НДФЛ.

Нулевой 6-НДФЛ

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 30 апреля,

- за полугодие — до 2 августа,

- за 9 месяцев — до 1 ноября,

- за год — до 1 марта следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

Как заполнить раздел 1 отчёта 6-НДФЛ?

Указывайте только те выплаты, у которых крайний срок перечисления НДФЛ попадает в отчётный квартал, отдельно за каждый месяц.

Строка 020 — налог, который удержали за квартал по всем сотрудникам. Это сумма строк 022.

Строка 021 — срок перечисления налога. В этой строке укажите дату, до которой необходимо перечислить НДФЛ в бюджет. Для зарплаты, расчёта при увольнении, выплат по договорам ГПХ и дивидендов — это следующий рабочий день после даты выплаты. Для отпускных и больничных — последнее число месяца, в котором их выдали. Если выдали зарплату сотруднику 10 марта и в этот же день перечислили НДФЛ в бюджет, то в строке 021 укажите 11 марта.

Строка 022 — сумма удержанного НДФЛ.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по последний день отчётного квартала.

Строка 110: укажите доходы физлиц с начала года — до того, как из доходов вычли НДФЛ. Для второго квартала — зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строки 111, 112 и 113 отвечают за разные виды начислений: дивиденды, выплаты по трудовым договорам и по договорам ГПХ. Укажите общие суммы с начала года.

Строка 120 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 130 — сумма вычетов по доходам из строки 110. Например, детских, имущественных, социальных вычетов.

Строка 140 — сумма НДФЛ с доходов из строки 110.

Строка 141 — сумма НДФЛ только с дивидендов, если платили их.

Строка 150 — заполняйте, если есть иностранные работники с патентом.

Строка 160 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 140. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 170 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 180 — заполняйте, если удержали больше НДФЛ, чем полагалось.

Строка 190 — заполняйте, если возвращали налог работникам.

Сдать отчёт на бумаге можно, если у вас не больше 10 сотрудников. И только электронно — если сотрудников больше 10.

Куда сдавать 6-НДФЛ?

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности по патенту, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Что будет за нарушение?

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

Сдавайте отчётность в три клика

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

- изменилась структура расчета (разделы поменяли местами и изменили название, появились новые строки, удалены поля с избыточными сведениями).

- появилось Приложение № 1 — в состав расчета включили справку о доходах и суммах налога физлица (2-НДФЛ).

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

- Раздел 1 — отразите в нем операции, которые были произведены в январе-марте 2021 года;

- Раздел 2 — укажите в нем обобщенные по всем физлицам доходы, начисленные за 1 квартал 2021 года, а также суммы исчисленного и удержанного с таких доходов налога по соответствующей ставке.

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

Титульный лист

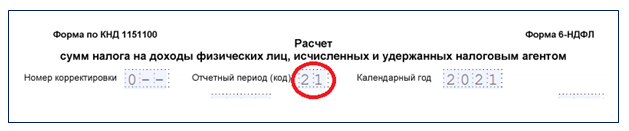

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

- в поле «Налоговый агент» внесите сокращенное наименование по учредительному документу (при отсутствии сокращенного укажите полное наименование);

- поля «ИНН» и «КПП» — заполните в соответствии с данными из свидетельства о постановке на налоговый учет. У индивидуальных предпринимателей КПП нет, они его в отчете не указывают.

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

- со старым ОКТМО — при сдаче формы за период до изменения кода;

- с новым ОКТМО — при сдаче формы за период после изменения.

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Раздел 1

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

- в поле 010 укажите КБК по налогу;

- в поле 021 — сроки перечисления НДФЛ;

- в поле 022 покажите суммы удержанного налога за январь-март 2021 года;

- поля 031 и 032 заполните, если в 1 квартале возвращали сотруднику НДФЛ.

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

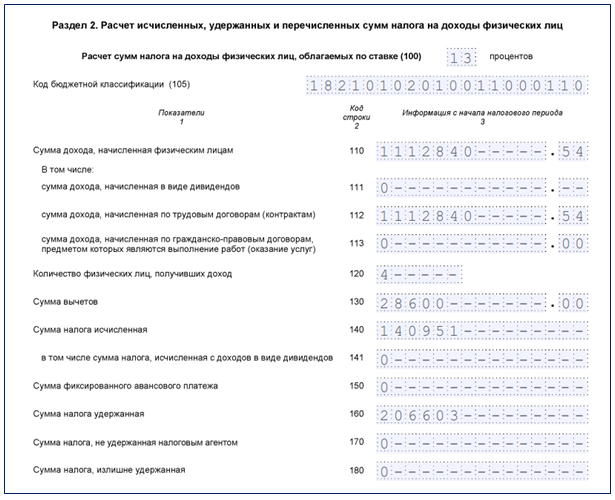

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

- электронно по ТКС с применением УКЭП;

- на бумаге или электронно (на выбор) — при численности физлиц, получивших доходы в отчетном периоде, до 10 человек включительно (Письмо ФНС России от 09.12.2019 № БС-4-11/25215@).

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

- 13% — если сумма налоговых баз, указанных в п. 2.1 ст. 210 НК РФ, за налоговый период составляет менее 5 млн руб. или равна этой сумме;

- 650 тыс. руб. и 15% суммы налоговых баз, указанных в п. 2.1 ст. 210 НК РФ, превышающей 5 млн руб. — если сумма налоговых баз за налоговый период составляет более 5 млн руб.

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Как заполнить 6‑НДФЛ в 2021 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

- за 2020 год — не позднее 01.03.2021;

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за девять месяцев — до 01.11.2021.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Заполняем 6-НДФЛ за I полугодие 2021 года

Ежеквартальная отчетность по НДФЛ по форме 6–НДФЛ обязательна для все организаций и ИП, которые имеют наемных работников, и налоговых агентов, которые выплачивают доходы физлицам в соответствии с пунктом 2 статьи 230 НК РФ.

Расчет 6-НДФЛ за 1 полугодие 2021 года нужно сдать не позднее 30.07.2021 г.

С отчетности за I квартал 2021 года расчет 6-НДФЛ сдается по новой форме, которая утверждена приказом от 15.10.2020 № ЕД-7-11/753@.

То есть, новую форма 6-НДФЛ уже сдавали в апреле 2021 года, в составе отчетности за первый квартал. Изменение, к которому еще не привыкли бухгалтеры связаны с определением даты уплаты НДФЛ.

Чтобы понять, включать выплату в расчет или нет, нужно ориентироваться не на крайний срок уплаты НДФЛ, а на дату, когда налог был удержан. Правило установлено в п. 3.1 Порядка, утвержденного приказом № ЕД-7-11/753@.

Как заполнить 6-НДФЛ за 1-е полугодие 2021 года

6-НДФЛ за полугодие 2021 года заполняют нарастающим итогом.

В разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 – обобщенные данные нарастающим итогом с начала года по соответствующей налоговой ставке.

Титульный лист расчета 6-НДФЛ

Укажите регистрационные данные компании: ИНН, КПП и название организации. Если форма сдается по обособленному подразделению, проставляют КПП подразделения.

В поле «Отчетный период (код)» впишите 31, т.к. отчитываетесь за полугодие 2021 года. По поле «Календарный год» укажите 2021.

По строке «По месту нахождения (учета) (код)» проставляют код места представления Расчета:

- 214 — по месту учета российской организации;

- 215 — по месту нахождения правопреемника российской организации;

- 220 — по месту нахождения обособленного подразделения российской организации;

- 120 — по месту жительства индивидуального предпринимателя;

- 320 — по месту осуществления деятельности индивидуальным предпринимателем;

- 335 — по месту нахождения обособленного подразделения иностранной организации в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса.

Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Раздел 1 расчета 6-НДФЛ

В разделе 1 расчета 6-НДФЛ за 2 квартал 2021 года нужно отражать суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за апрель – июнь 2021 г., независимо от срока их перечисления.

- в поле 020 – укажите общую по всем физлицам сумма налога, удержанную за последние три месяца.

- в поле 021 – дату, не позднее которой должна быть перечислена в бюджет удержанная сумма налога.

- в поле 022 – укажите общую сумму удержанного налога, подлежащую перечислению в указанную в поле 021 дату.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Если удерживали НДФЛ по разным ставкам, для каждой заполните отдельный лист раздела 1 .

В поле 010 укажите КБК по НДФЛ.

- Для НДФЛ по ставке 13 % — КБК 182 1 01 02010 01 1000 110.

- Для НДФЛ по ставке 15 % (с доходов свыше 5 млн руб.) — КБК 182 1 01 02080 01 1000 110.

В поле 030 укажите сумму возвращенного НДФЛ за последние три месяца отчетного периода: апрель-июнь 2021 года.

В полях 031 и 032 расшифруйте каждый случай возвращенного налога, указав в поле 031 — дату возврата, в поле 032 – возвращенную сумму. Сумма значений по всем полям 032 должна совпадать со полем 030.

Раздел 2 расчета 6-НДФЛ

В разделе 2 указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года по соответствующей налоговой ставке.

Если фирма выплачивала физлицам в течение отчетного периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

- в поле 100 – ставку НДФЛ,

- в поле 105 – соответствующий КБК.

- в поле 110 – сумму доходов физлиц за отчетный период, которые облагаются по ставке из поля 100.

- в полях 111, 112 и 113 укажите доходы по видам:

- дивиденды — строка 111;

- выплаты по трудовым договорам — строка 112;

- выплаты по гражданско-правовым договорам — строка 113.

- в поле 120 – количество получателей дохода.

- в поле 130 – налоговые вычеты, которые вы применили к доходам.

- в поле 140 – начисленный НДФЛ со всех доходов,

- в поле 141 – НДФЛ с дивидендов.

- в поле 150 – фиксированные платежи иностранцев.

- в поле 160 – удержанный НДФЛ за полугодие 2021 года: январь – июнь 2021 года.

- в поле 170 – неудержанный НДФЛ с выплаченных доходов.

- в поле 180 – излишне удержанный НДФЛ.

- в поле 190 – возвращенный налог.

Если есть доходы, не связанные с оплатой труда, например, матпомощь, ее по строке 112 не указывайте.

Больничные за первые три дня включают в эту строку 112 на основании письма ФНС от 01.12.2020 № БС-4-11/19702@.

Как заполнить 6-НДФЛ за I полугодие 2021 года

Всем работодателям требуется сдавать расчет 6-НДФЛ при осуществлении выплат работникам согласно п. 2 ст. 230 НК РФ.

Отчет за I полугодие нужно подать в ИФНС не позже 30.07.2021 года. При этом необходимо использовать форму документа, установленную Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@. Она использовалась и при сдаче отчета в апреле за I кв. 2021 года.

Основная проблема, которая касалась заполнения расчета, была связана с датой уплаты НДФЛ. Для понимания, нужно ли включать выплату в 6-НДФЛ или нет, требуется учитывать не крайний срок оплаты налога, а дату, когда его удержали. Этот момент регламентирован п. 3.1 Порядка, утвержденного Приказом № ЕД-7-11/753@.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

- 1 — сроки оплаты НДФЛ и размеры удержанного налога за 3 последних месяца;

- 2 — обобщенная информация по нарастающей с начала года по конкретной ставке.

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

В графе «Отчетный период» ставится 31, поскольку этот код предназначен для отчетности за полугодие. В графе «Календарный год» ставится 2021.

В графе «По месту нахождения (учета) (код)» нужно поставить соответствующий код:

- 214 — для российской компании;

- 215 — для правопреемника российской компании;

- 220 — для обособленного подразделения;

- 120 — для ИП (по месту жительства);

- 320 — для ИП (по месту ведения деятельности);

- 335 — для обособленного подразделения иностранного субъекта в России;

- 121 — для адвоката;

- 122 — для нотариуса.

На титульном листе нужно поставить также код ОКТМО и телефон.

Раздел 1

В нем фиксируются размеры удержанного налога за три последних месяца. В полугодии — это апрель, май и июнь. При этом суммы указывается вне зависимости от срока их уплаты.

Заполняются следующие строки:

- 020 — общий размер налога по всем физлицам (за 3 последних месяца);

- 021 — дата, не позже которой сумма должна быть уплачена;

- 022 — общий размер удержанного налога, который требуется заплатить в дату из строки 021.

Величина НДФЛ, удержанная за 3 последних месяца (строка 020), должна быть равна сумме значений всех строк 022.

Компания выплатила зарплату 30 июня. Срок перечисления налога 1 июля — это другой отчетный период.

Сумма будет отражена в 6-НДФЛ за полугодие в таком виде:

- стр. 020 — общий по всем физлицам размер налога, который удержан за апрель, май и июнь;

- стр. 021 — 01.07.2021;

- стр. 022 — размер НДФЛ с зарплаты за июнь.

Внимание! При удержании НДФЛ по разным ставкам по каждой из них заполняется раздел 1.

В стр. 010 ставится КБК для перечисления налога:

- если ставка 13% — 182 1 01 02010 01 1000 110;

- если ставка 15% — 182 1 01 02080 01 1000 110.

В стр. 030 фиксируется размер возвращенного налога за 3 последних месяца.

В стр. 031 и 032 расшифровывается каждая ситуация по возвращенному НДФЛ: в стр. 031 — дата возврата, в стр. 032 — размер возврата. Сумма значений по всем строкам 032 должна быть равна значению в строке 030.

Раздел 2

В нем указываются общие по всем физлицам размеры начисленного дохода, исчисленного и удержанного налога по нарастающей с начала года по определенной ставке налога.

Раздел 2 формируется по отдельности для каждой ставки налога.

В разделе нужно заполнить такие строки:

- 100 — ставка;

- 105 — КБК;

- 110 — размер доходов всех физлиц за отчетный период, облагаемых конкретной ставкой из строки 100;

- 111, 112, 113 — расшифровка доходов по видам (соответственно дивиденды, выплаты по трудовым соглашениям, выплаты по ГПХ договорам);

- 120 — число физлиц (получателей дохода);

- 130 — налоговые вычеты, применявшиеся к доходам;

- 140 — начисленный налог со всех доходов;

- 141 — налог с дивидендов;

- 150 — фиксированные платежи иностранных работников;

- 160 — удержанный НДФЛ за отчетный период (с января по июнь);

- 170 — неудержанный НДФЛ;

- 180 — излишне удержанный НДФЛ;

- 190 — возвращенный НДФЛ.

Если доход не связан с оплатой трудовой деятельности, к примеру, материальная помощь, его не нужно указывать в строке 112. Однако 3 первых дня больничного, оплачиваемых компанией, в строку 112 включать нужно (Письмо ФНС от 01.12.2020 г. № БС-4-11/19702@).

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.