Аренда земли проводки

Как учитывать земельные участки в бухгалтерском и налоговом учете

Земельный участок – особый вид неамортизируемых активов. Он может быть приобретен, продан, перепродан, реализован частично или полностью; при этом фигурировать в учете в качестве основного средства или товара для перепродажи. На землю, как на объект ОС, не начисляется амортизация (ст. 256-2 НК РФ), поскольку в процессе эксплуатации она не теряет своей стоимости.

Участок принимается к учету в сумме всех фактических затрат на него, в том числе и госпошлины за оформление права собственности (ПБУ 5/01 р.2, 6/01 р. 2). Расчет земельного налога производится по кадастровой стоимости участка.

Документальное оформление

Покупка и продажа земельных участков оформляются договором в 3-х экземплярах. Два из них – участникам сделки, один – в Росреестр для регистрации. Договор аренды земли на срок более года также регистрируется в Росреестре (ст. 609-2 ГК РФ).

Вопрос: Как отразить в учете организации приобретение земельного участка, находящегося в муниципальной собственности, для производственных целей и его последующую продажу?

Организация приобрела земельный участок стоимостью 5 000 000 руб. Государственная пошлина уплачена, и документы на регистрацию перехода права собственности на земельный участок к организации переданы в месяце получения земельного участка. В этом же месяце участок начал использоваться в производственных целях. Переход права собственности на участок зарегистрирован в месяце, следующем за месяцем его получения. В этом же месяце произведены расчеты с муниципалитетом за приобретенный участок. Иных расходов, связанных с приобретением земельного участка, организация не несет.

В дальнейшем участок продан за 6 200 000 руб. Переход права собственности на участок к покупателю зарегистрирован в месяце, следующем за месяцем передачи участка. В этом же месяце получены денежные средства от покупателя. Организация применяет метод начисления в налоговом учете. Промежуточная бухгалтерская отчетность составляется организацией на последнее число каждого календарного месяца.

Посмотреть ответ

Специальных унифицированных форм, учитывающих многообразие земельных участков, их видов, законодательством не предусмотрено. При постановке на учет ЗУ рекомендуется пользоваться указанными ниже документами:

- Акт ОС-1 «О приеме-передаче объектов ОС (кроме зданий, сооружений)». Документ содержит ряд показателей, которые при заполнении следует игнорировать (прочеркивать): изготовитель, нормы амортизации, полезное использование, остаточная стоимость и т.д. В то же время отсутствуют специальные графы, содержащие характеристики земельного участка. Их можно отразить в поле (разделе) «Другие характеристики».

- Акт 401-АПК «На оприходование земельных угодий». Он предназначен для организаций и предприятий аграрной сферы и содержит сведения о земельном участке, его балансовой стоимости, виде, качестве земель и др.

- Инвентарная карточка ОС-6 «Учета основных средств».

Можно прописать в договоре положение, по которому он будет являться одновременно и актом приема-передачи, либо разработать собственную учетную форму локального характера. Применение тех или иных бланков документов по учету ЗУ целесообразно закрепить в учетной политике организации.

Постановка на учет производится датой, указанной в акте либо в договоре, приравненном к нему.

На заметку! Земля и строения на ней не являются в учете единым имущественным объектом.

Бухгалтерский учет

Фактические затраты, по которым участок земли принимается к учету, могут включать в себя:

- стоимость участка, уплаченную продавцу;

- риэлторские, консультационные услуги;

- выплаты посреднику;

- сумму госпошлины за регистрацию земли;

- другие затраты, связанные с приобретением земли.

На заметку! При использовании заемных средств для покупки участка процент по ним постепенно включается в стоимость ЗУ до момента, когда он из внеоборотных активов перейдет в состав основных средств (ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Операции с земельными участками могут включать в себя: получение в дар, по договору мены, получение в качестве вклада в уставный капитал, а также покупку, продажу, аренду, продажу части участка, и т.д.

Рассмотрим наиболее часто встречающиеся операции с землей, которые приходится учитывать бухгалтеру.

Покупка

Земля включена в учет как ОС:

- Дт 08/1 Кт 60 — приобретение ЗУ у контрагента;

- Дт 08/1 Кт 10, 60,76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 08/1 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ;

- Дт 01 Кт 08/1 — ЗУ включен в состав основных средств.

Земля включена в учет как объект последующей перепродажи:

- Дт 41 Кт 60 — приобретение ЗУ у контрагента;

- Дт 41 Кт 10, 60, 76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 41 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ.

На заметку! Несмотря на то, что четких разграничений на использование счетов 76 и 68 при учете госпошлины нет, налоговые органы рекомендуют пошлину за регистрацию участка учитывать на счете 68, поскольку она является федеральным сбором (ст.13 НК РФ).

Продажа

Земля продана как ОС:

- Дт 62 Кт 91 — зафиксирован доход от продажи ЗУ;

- Дт 91 Кт 01 — ОС списано с учета, по его стоимости;

- Дт 91 Кт 10, 70, 60 и пр. — учтены расходы на продажу ЗУ.

Земля продана как товар:

- Дт 62 Кт 90 — зафиксирован доход от продажи ЗУ;

- Дт 90 Кт 41 — списан ЗУ как товар с учета, по его стоимости;

- Дт 44 Кт 10, 70, 60 и пр.

- Дт 90 Кт 44 — учтены и списаны расходы на продажу ЗУ как товара.

Продажа части участка

Как правильно учесть продажу части участка, рассмотрим на примере. Пусть ЗУ числился на счете 01 как основное средство, единым объектом. Его стоимость — условно 100000 руб. После завершения кадастровых работ землю разделили на две части. Одна остается в организации (60000 руб.), а другая продается (40000 руб.). От продажи получено 50000 руб.

Разделим участок в учете:

- Дт 01 «к продаже» Кт 01 «начальный» — 40000 руб. — выделена часть к продаже;

- Дт 01 «оставшийся в организации» Кт 01 «начальный» — 60000 руб. – выделена часть, оставшаяся в организации;

- Дебет 91 Кредит 01 «к продаже» — списан с учета ЗУ, подлежащий продаже, по его стоимости 40000 руб.;

- Дебет 62 Кредит 91 — 50000 руб. доход от продажи.

Далее учитываем расходы на продажу, согласно приведенной выше корреспонденции: Дт 91 Кт счета расходов, и отражаем прибыль (убыток) от сделки Дт 91 (99)Кт 99(91).

В данном случае правильным будет именно разделение участков, а не списание ЗУ и постановка на учет двух вновь образованных объектов.

Аренда

Первоначально расходы по заключению арендного договора относятся на счет 97 «Расходы будущих периодов», а затем равными долями списываются на счета по обычным видам деятельности:

- Дт 97 Кт 76 — затраты на приобретение права аренды;

- Дт 19 Кт 76 — начисление НДС от стоимости арендного права;

- Дт 68 Кт 19 — предъявлен НДС к вычету;

- Дт 20, 25, 26 и др. Кт 97 — списание доли расходов в течение срока аренды.

Арендная плата начисляется проводкой Дт 20, 25, 26 и др. Кт 76. Если позволяют условия аренды, с суммы также можно получить вычет НДС (см. проводки выше).

Передача в субаренду, если это не запрещено договором, оформляется проводками: Дт 62 Кт 91 и Дт 91 Кт 68.

Налоговый учет

Земельный налог

Организации, предприниматели, владеющие и пользующиеся бессрочно земельными участками, являются плательщиками земельного налога (ст. 388-1 НК РФ). Налоговая база определяется по кадастровой стоимости участка и является фиксированной величиной. Ставки налога определяются на региональном уровне в зависимости от категории земли.

Сделки купли-продажи земли не облагаются НДС (НК РФ ст. 146-2 пп. 6). Это касается как целых участков, так и долей в них. В то же время, согласно ст. 161 НК РФ п. 3 абз. 2, муниципальное имущество при его реализации облагается НДС. Минфин (Письмо №03-07-11/03 от 13-01-10) пояснил, что земельные участки муниципалитетов и находящиеся в государственной собственности, несмотря на вышесказанное, исключены из налогообложения НДС. В то же время строения на нем НДС облагаются.

Аренда земель в госсобственности, муниципальной, а также земель субъектов РФ не облагается НДС (ст. 149 2 пп. НК РФ). В то же время субаренда таких земель НДС облагается (Письмо Минфина №03-07-11/436 от 18-10-12). По договорам аренды частной собственности применяется налогообложение НДС (Письмо №ГД-3-3/2391 ФНС от 18-06-15).

Налог на прибыль

Учесть расходы на покупку земли можно лишь в момент ее продажи, уменьшая доход на сумму приобретения ЗУ и затраты на ее продажу (ст. 268, 271 НК РФ). Согласно ст. 264-1 НК РФ расходы на покупку земли в государственной, муниципальной собственности, на которых находятся здания, сооружения, строения или которые приобретаются для целей капстроительства, могут быть признаны в расходах по налогу на прибыль.

Как учесть аренду имущества у государства?

Некоторые компании арендуют государственное или муниципальное имущество. Тенгиз Бурсулая, ведущий аудитор ЗАО «АКФ “МИАН”», рассказал об учете и налогообложении офисов и земельных участков, взятых во временное пользование.

Арендованный объект ОС учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды имущества (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31 октября 2000 г. № 94н). По взятому во временное пользование ОС компания амортизацию не начисляет (п. 50 Методических указаний). А по окончании срока действия договора имущество списывается с забалансового счета «Арендованные основные средства».

Плата за аренду помещения под офис признается расходами по обычным видам деятельности, как траты, связанные с управлением, и принимается к бухгалтерскому учету ежемесячно в сумме, установленной в подписанном контракте (без учета НДС) (п. п. 5, 6, 7, 16, 18 ПБУ 10/99). Расходы по арендной плате относятся на общехозяйственные траты (в дебет одноименного счета 26) или на расходы на продажу (в дебет одноименного счета 44) в корреспонденции с кредитом счета 76, субсчет «Расчеты с арендодателем по арендной плате».

НДС при аренде офиса

Если организация арендует государственное или муниципальное имущество у ГУПа, МУПа или учреждения, то предъявленный организации арендодателем НДС учитывается в обычном порядке (письмо Минфина от 23 июля 2012 г. № 03-07-15/87). При аренде на территории РФ федерального имущества (собственности субъектов РФ, муниципального имущества) у органов государственной власти и управления, органов местного самоуправления организация-арендатор признается налоговым агентом и обязана исчислять, удерживать из доходов и уплачивать в бюджет НДС.

Порядок исчисления и удержания НДС зависит от условий договора:

- если сумма НДС не выделена, и в контракте сказано, что арендатор уплачивает налог самостоятельно, то НДС рассчитывается как сумма арендной платы, умноженная на 18 процентов. Органу власти арендная плата перечисляется в размере, определенном в договоре;

- если НДС выделен, а в соглашении сказано, что налог включен в сумму арендной платы, то он рассчитывается как сумма арендной платы, умноженная на 18/118. Органу власти арендная плата перечисляется за вычетом НДС;

- если НДС выделен, то налог перечисляется в бюджет в этой сумме. Ведомству, сдавшему метры во временное пользование, арендная плата перечисляется за вычетом НДС.

Примеры расчета налога приведены в Таблице 1.

Расчет НДС. Организация арендует два помещения: одно у муниципалитета, а другое – у субъекта РФ

| Договор заключен | Цена одного месяца аренды по договору | Дополнительные условия договора об НДС | Сумма НДС, подлежащая перечислению в бюджет | Сумма арендной платы за месяц, подлежащая перечислению арендодателю |

| с муниципалитетом | 100 000 рублей | Арендатор уплачивает НДС самостоятельно | 18 000 рублей (100 000 рублей × 18%) | 100 000 рублей |

| с субъектом РФ | 118 000 рублей, включая НДС | НДС включен в сумму арендной платы | 18 000 рублей (118 000 рублей × 18 : 118) | 100 000 рублей (118 000 рублей – 18 000 рублей) |

При исчислении сумм налога налоговый агент должен составить счет-фактуру. Срок ее формирования Налоговым кодексом не установлен, однако ФНС рекомендует применять норму, устанавливающую срок выставления счетов-фактур налогоплательщиками НДС, – 5 календарных дней.

Счет-фактура в одном экземпляре составляется в соответствии с Правилами заполнения, утвержденными постановлением Правительства РФ от 26 декабря 2011 года № 1137, при этом продавцом является арендодатель, указанный в договоре аренды, а подписывает счет-фактуру налоговый агент. Составленный документ указывается в книге продаж в том периоде, в котором возникла обязанность удержать НДС (письмо ФНС от 12 августа 2009 г. № ШС-22-3/634@).

НДС с арендной платы следует перечислять в бюджет (п. 1 ст. 174 НК РФ): или по 1/3 от удержанной суммы налога не позднее 25-го числа каждого месяца квартала, следующего за кварталом, в котором оплачена аренда (письмо ФНС от 13 сентября 2011 г. № ЕД-4-3/14814@), или в полной сумме в том же квартале, в котором оплачена аренда.

При этом в платежном поручении должен быть указан статус плательщика 02 (налоговый агент). Это правило касается и организаций, и индивидуальных предпринимателей.

Уплаченную в бюджет в качестве налогового агента сумму НДС aрендатор имеет право принять к вычету на основании документов, подтверждающих уплату налога (п. 3 ст. 171, п. 1 ст. 172 НК РФ).

Согласно абзацу 3 пункту 3 статьи 171 Налогового кодекса применяются при условии, что товары (работы, услуги) были приобретены фирмой для осуществления облагаемых налогом на добавленную стоимость операций, и при их приобретении она удержал и уплатила НДС. Таким образом, в квартале, когда налог был перечислен в бюджет, но не ранее последнего дня месяца, за который оплачена аренда, компания принимает НДС к вычету (письма Минфина от 26 января 2015 г. № 03-07-11/2136, ФНС от 12 августа 2009 г. № ШС-22-3/634@), регистрируя в книге покупок счет-фактуру, составленный при перечислении арендной платы.

Налог на прибыль при аренде офиса

Сумма ежемесячно начисляемой арендной платы учитывается в составе прочих расходов, связанных с производством и реализацией (пп. 10 п. 1 ст. 264 НК РФ).

Фирма на УСН, даже не будучи плательщиком НДС, тем не менее должна исчислить налог, удержать его из арендной платы и перечислить в бюджет (п. 3 ст. 161 НК РФ, письмо Минфина от 24 сентября 2015 г. № 03-07-11/54577). На сумму арендной платы и удержанного с нее НДС необходимо составить счет-фактуру и зарегистрировать его в книге продаж (письмо ФНС от 12 августа 2009 г. № ШС-22-3/634@).

В квартале, когда налог был перечислен в бюджет, но не ранее последнего дня месяца, за который оплачена аренда, уплаченный в бюджет НДС учитывается организацией в расходах при УСН с объектом «доходы, уменьшенные на величину расходов» и указывается в книге доходов и расходов (пп. 8 п. 1 ст. 346.16 НК РФ).

Книга продаж и декларация по НДС

Организация на УСН, не являющаяся налогоплательщиком НДС, но являющаяся налоговым агентом по НДС в связи с арендой госимущества, обязана вести книгу продаж и раздел 9 налоговой декларации по НДС. Налоговый агент – организация на УСН обязана представить в ИФНС России по месту своего нахождения декларацию не позднее 25-го числа месяца, следующего за истекшим кварталом, в котором была оплачена аренда госимущества (п. 3 ст. 161, п. 5 ст. 174 НК РФ). Декларация может быть представлена на бумажном носителе (абз. 2 п. 5 ст. 174 НК РФ, пп. 2 п. 5 Порядка заполнения налоговой декларации по НДС, письма ФНС России от 30 января 2015 г. № ОА-4-17/1350@, от 8 апреля 2015 г. № ГД-4-3/5880@).

Аренда земельных участков

Теперь поговорим об учете земельных участков. По общему правилу траты по аренде такой собственности учитываются как расходы по обычным видам деятельности (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н). Аналогичная позиция представлена в письме Минфина России от 2 декабря 2011 года № 14-06-19/310-19.

Указанные расходы признаются ежемесячно исходя из суммы арендной платы, причитающейся арендодателю по договору за текущий месяц, независимо от даты фактического перечисления арендной платы (п. п. 6, 6.1, 16, 18 ПБУ 10/99).

Из анализа законодательства следует, что плата за аренду муниципального земельного участка – это платеж за пользование природным ресурсом, который является неналоговым доходом местного бюджета. А платежи в бюджеты за право пользования такими ресурсами не облагаются НДС.

Плата за аренду участка, предоставляемого на период проектирования и строительства здания, включается в состав прочих работ и затрат по строительству, формирующих сметную стоимость здания (п. 1.7 Приложения № 8 к Методике определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1, п. п. 4.78, 4.85 Методики).

Затраты, формирующие сметную стоимость, не являются расходами организации, а рассматриваются как долгосрочные инвестиции, которые формируют первоначальную цену здания как объекта ОС. Следовательно, арендная плата формирует первоначальную стоимость будущего сооружения. После окончания строительства и принятия построенного объекта в состав ОС расходы по аренде земельного участка учитываются как траты по обычным видам деятельности.

НДС при аренде участка

По общему правилу, исходя из нормы пункта 3 статьи 161 Налогового кодекса, арендаторы муниципального имущества признаются налоговыми агентами по НДС и обязаны исчислить, удержать из доходов, уплачиваемых арендодателю-муниципалитету, и уплатить в бюджет соответствующую сумму НДС.

Однако из анализа законодательства следует, что плата за аренду муниципального земельного участка – это платеж за пользование природным ресурсом, который является неналоговым доходом местного бюджета (пп. 1 п. 1 ст. 6 ЗК РФ, п. 3 ст. 41, ст. 42, 62 Бюджетного кодекса РФ). Платежи в бюджеты за право пользования природными ресурсами не облагаются НДС на основании подпункта 17 пункта 2 статьи 149 НК РФ. У организации не возникает обязанностей налогового агента, предусмотренных пунктом 3 статьи 161 НК РФ.

Налог на прибыль организаций при аренде участка

В общем случае платежи за арендуемое имущество (в том числе земельные участки) признаются прочими расходами, связанными с производством и реализацией (пп. 10 п. 1 ст. 264 НК РФ). При этом, если арендованный земельный участок используется для строительства объекта основных средств, который будет учтен в качестве амортизируемого имущества (п. 1 ст. 256, п. 1 ст. 257 НК РФ), то расходы по арендной плате за участок, осуществляемые в период подготовки и ведения строительства, должны рассматриваться как траты, непосредственно связанные со строительством ОС.

Такие расходы прямо в целях налогообложения не учитываются (п. 5 ст. 270 НК РФ), а формируют первоначальную стоимость строящегося объекта (абз. 2 п. 1 ст. 257 НК РФ), которая в дальнейшем подлежит списанию в расходы, учитываемые при налогообложении прибыли, путем начисления амортизации в порядке, предусмотренном статьей 259 НК РФ (см., например, письмо Минфина России от 20 мая 2010 г. № 03-00-08/65). Имеются судебные акты, поддерживающие данную позицию (см., например, постановление ФАС Западно-Сибирского округа от 13 ноября 2013 г. по делу № А27-21660/2012).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Аренда земли проводки

Дата публикации 29.09.2020

Казенное учреждение — администратор доходов сдает помещение в аренду ИП. Во время пандемии он платил арендную плату по договору. По представлению прокуратуры администрации рекомендовано сделать перерасчет:

- освободить арендатора от уплаты арендных платежей за пользование объектом за апрель — июнь;

- установить ежемесячную арендную плату за пользование объектом в размере 1 (одного) руб. за 1 (один) квадратный метр площади арендуемого объекта на срок с 18.03.2020 до 31.12.2020 (за исключением периода апрель — июнь 2020 г.);

- общий размер арендной платы за 2020 г. составляет 4624,65 (четыре тысячи шестьсот двадцать четыре) руб. 65 коп. согласно расчету:

- Отражение арендодателем снижения арендной платы и освобождения арендатора от уплаты арендных платежей по решению органа власти(БГУ ред. 1.0)

- Стандарт «Концессионные соглашения»: первое применение (БГУ ред. 2.0)

- Отражение арендодателем отсрочки арендной платы по решению органа власти (БГУ ред. 1.0)

- Отражение арендодателем отсрочки арендной платы по решению органа власти (БГУ ред. 2.0)

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

- Условия, включаемые в договор аренды (в т. ч. обеспечительный платеж)

- Проводки при сдаче в аренду помещения или оборудования у арендодателя

- Учет арендной платы у арендатора — проводки

- Итоги

- описание предмета, передаваемого арендатору, с указанием признаков, позволяющих однозначно идентифицировать объект;

- срок передачи в пользование, учитывая при этом, что договор аренды недвижимости, заключаемый на промежуток времени, превышающий 1 год, нужно обязательно зарегистрировать в Росреестре (п. 2 ст. 609 ГК РФ);

- размер и порядок осуществления арендных платежей;

- условия предоставления и возврата имущества;

- условия использования, в т. ч. возможность передачи в субаренду и производства улучшений имущества за счет арендодателя;

- ответственность сторон договора.

- НДС по реализации — Дт 91 (90) Кт 68;

- имеющихся расходов в виде амортизации, начисляемой по переданному в аренду объекту (Дт 91 (90) Кт 02) и затрат на капремонт, если его в этом месяце делает арендодатель (Дт 91 (90) Кт 23 (60, 69, 70)).

- Дт 20 (23, 25, 26, 29, 44, 91) Кт 60 — на величину платы за аренду без НДС;

- Дт 19 Кт 60 — в части НДС, относящегося к плате за аренду.

- у арендодателя — Дт 62 Кт 91 (90) с отнесением в дебетовую часть счета учета финрезультата суммы НДС, входящего в эту плату, и затрат, возникающих по переданному арендатору имуществом;

- у арендатора — Дт 20 (23, 25, 26, 29, 44, 91) Кт 60 на величину платы за аренду без НДС и Дт 19 Кт 60 на сумму НДС.

— с 01.01.2020 до 17.03.2020 — 4491,10 (четыре тысячи четыреста девяносто один ) руб. 10 коп.;

— с 18.03.2020 до 31.03.2020 — 9,35 (девять) руб. 35 коп.;

— с 01.04.2020 до 31.06.2020 — 0 (ноль) руб.;

— с 01.07.2020 до 31.12.2020 — 124,20 (сто двадцать четыре) руб. 20 коп.

Какими проводками отразить эти операции?

Операции по передаче имущества в аренду отражаются в бюджетном учете учреждений в соответствии с федеральным стандартом «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н (далее — СГС «Аренда»).

Согласно п. 78 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), доходы будущих периодов от операционной аренды начисляются на всю сумму арендных платежей в договоре. По факту заключения договора аренды с ИП в бюджетном учете учреждения была отражена запись:

Дебет КДБ 1 205 21 566 Кредит КДБ 1 401 40 121 — начислены доходы будущих периодов по арендным платежам за весь срок договора аренды (п. 78 Инструкции № 162н).

Доходы будущих периодов признаются доходами текущего финансового года равномерно на протяжении срока пользования объектом учета аренды (п. 25 СГС «Аренда»). Следовательно, ежемесячно в учреждение отражалась запись:

Дебет КДБ 1 401 40 121 Кредит КДБ 1 401 10 121 — зачислены доходы будущих периодов в доход текущего года (п. 123 Инструкции № 162н).

В рассматриваемом случае сумма арендной платы была изменена во время действия договора аренды на основании представления прокуратуры. Соответственно, учреждению необходимо скорректировать показатели доходов будущих периодов и текущего года. Инструкциями по бухгалтерскому (бюджетному) учету порядок корректировок в рассматриваемом случае не предусмотрен.

На наш взгляд, возможны два варианта отражения рассматриваемой ситуации.

1. Отразить уменьшение дохода от арендной платы способом «красное сторно» аналогично досрочному прекращению договорных отношений (п. 7 разд. III.3 методических рекомендаций по применению СГС «Аренда», направленных письмом Минфина России от 13.12.2017 № 02-07-07/83464):

Дебет КДБ 1 205 21 566 Кредит КДБ 1 401 40 121 — скорректирована способом «красное сторно» сумма доходов будущих периодов в результате уменьшения арендной платы на основании представления прокуратуры;

Дебет КДБ 1 401 40 121 Кредит КДБ 1 401 10 121 — способом «красное сторно» отражена корректировка доходов текущего года в результате уменьшения суммы арендной платы.

2. Не уменьшать сумму арендных платежей, а отразить в учете предоставленную арендатору льготу в составе отложенных расходов по упущенной выгоде (счет 401 50 «Расходы будущих периодов»). В этом случае ежемесячное начисление доходов текущего периода продолжается, одновременно на сумму льготы признаются расходы по упущенной выгоде по подстатье 246 «Безвозмездные перечисления некоммерческим организациям и физическим лицам — производителям товаров, работ и услуг на производство» КОСГУ (п. 10.4.6 порядка, утв. приказом Минфина России от 29.11.2017 № 209н).

За период, в котором арендатору предоставляется освобождение от арендных платежей, также необходимо сформировать проводки по упущенной выгоде при аренде на льготных условиях.

Таким образом, рассматриваемая ситуация может быть отражена записями:

Дебет КДБ 1 205 21 566 Кредит КДБ 1 401 40 121 — скорректирована способом «красное сторно» сумма доходов будущих периодов в результате уменьшения арендной платы;

Дебет КДБ 1 210 05 566 Кредит КДБ 1 401 40 121 — отражена корректировка упущенной выгоды (п. 94.1 Инструкции № 162н);

Дебет КРБ 1 401 50 246 Кредит КДБ 1 210 05 666 — принята к учету упущенная выгода (п. 94.1 Инструкции № 162н);

Дебет КДБ 1 401 40 121 Кредит КДБ 1 401 10 121 — признаны доходами текущего года доходы будущих периодов (п. 123 Инструкции № 162н);

Дебет КРБ 1 401 20 246 Кредит КРБ 1 401 50 246 — списаны расходы будущих периодов на расходы текущего года (п. 124 Инструкции № 162н).

До перерасчета арендатор уже внес плату за период, в котором он освобожден от арендной платы (апрель — июнь 2020 г.). Соответственно, у учреждения возникает обязанность по возврату излишне уплаченной суммы. Однако контрагенты пришли к договоренности об учете уплаченных денежных средств в счет будущих платежей. По мере наступления срока оплаты по договору аренды сумма переплаты будет зачтена в счет текущего платежа. Дополнительных бухгалтерских записей по учету уплаченных денежных средств в счет будущей аренды отражать не нужно. При этом учреждение также ежемесячно признает доходы будущих периодов доходами текущего финансового года.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Проводки при начислении и уплате арендной платы

Условия, включаемые в договор аренды (в т. ч. обеспечительный платеж)

В аренду друг у друга юрлица берут имущество, предназначенное для длительного пользования. Чаще всего таким имуществом оказывается помещение, оборудование или транспортное средство.

В договоре аренды, обязательно оформляемом письменно (п. 1 ст. 609 ГК РФ), следует отразить:

Все расходы по содержанию переданного в аренду имущества несет арендатор. На него же возлагаются и обязательства по поддержанию имущества в состоянии пригодности к эксплуатации. Но в отношении осуществления капитального ремонта, выполняемого арендатором, в договоре необходимо упоминание о нем, поскольку если право делать этот ремонт не делегируется арендатору, то обязанность его производить ложится на арендодателя (п. 1 ст. 616 ГК РФ).

Договором может предусматриваться уплата при его заключении в адрес арендодателя денежного обеспечения, расцениваемого как страховка от возможного ущерба, причиняемого арендатором. Наличие условия об обеспечительном платеже в договоре аренды потребует дополнительных бухгалтерских проводок как у передающей, так и у получающей стороны.

Из-за эпидемии коронавируса некоторые арендаторы могли получить так называемые «арендные каникулы». Что это означает и какие они влекут последствия для учета, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы арендуете государственное или муниципальное имущество, вам поможет это Готовое решение, а если частное — тогда вам в этот материал.

Проводки при сдаче в аренду помещения или оборудования у арендодателя

Бухгалтерские проводки по аренде помещения у арендодателя будут такими же, как и при передаче в аренду оборудования или транспортного средства, поскольку все эти виды имущества числятся у передающей стороны в составе основных фондов, т. е. на счете 01. Исключение составляют ситуации, когда объект изначально приобретался с целью предоставления его во временное пользование за плату. Такие объекты находят отражение на счете 03, однако на порядок учета операций, связанных с передачей в пользование, принципиального влияния это не оказывает.

Передача имущества в аренду и возврат из нее не требует от арендодателя каких-либо дополнительных бухгалтерских проводок, кроме выделения таких объектов в аналитике на счете обычного их учета.

Начисление платы за аренду осуществляется, как правило, помесячно последним числом и отражается записью Дт 62 Кт 91 (90). Счет 91 используется, если сдача в аренду оказывается не основным видом деятельности для арендодателя, что обычно имеет место чаще.

Одновременно в дебет счета 91 (90) относятся суммы:

Поступление платежей по аренде будет записываться как Дт 51 Кт 62.

Обеспечительный платеж при его получении отражается проводкой Дт 51 Кт 76, а при возврате — Дт 76 Кт 51. Кроме того, при поступлении платежа на его сумму возникает запись на забалансовом счете 008, а в момент возврата обеспечения здесь будет сделана запись о списании. Если же в счет суммы обеспечения засчитывается неуплаченная арендная плата, то это зафиксируется записью Дт 76 Кт 62; погашение иных претензий отразится проводкой Дт 76 Кт 76 с разной аналитикой в корреспонденции этого счета.

Улучшения имущества (как отделимые, так и неотделимые), сделанные с согласия арендодателя и оплачиваемые им арендатору, будут либо включены в учетную стоимость предмета аренды, либо учтутся как самостоятельный объект (Дт 08 Кт 60), стоимость которого будет сопровождаться учетом НДС, начисляемого при передаче арендатором (Дт 19 Кт 60).

Обращаем внимание, что с 2022 года учет аренды будет осуществляться по другим правилам — в соответствии с новым ФСБУ «Аренда».

Важно! Рекомендация от КонсультантПлюс

Для перехода на учет аренды по ФСБУ 25/2018 необходимо внести изменения или дополнения в учетную политику.

Перейти на новые учетные правила по аренде вам поможет Готовое решение от К+. Получите пробный доступ и переходите в материал.

Учет арендной платы у арендатора — проводки

У арендатора проводки по учету факта аренды помещения или оборудования отразят стоимость этого имущества (в оценке, предоставленной арендодателем) за балансом на счете 001. Списать оттуда эту сумму нужно будет в момент возврата.

При начислении арендной платы проводки арендатор сделает такие:

Выбор счета, указываемого по дебету первой из проводок, определит цель использования объекта, ради которой он и брался в аренду. Счет 91 здесь появится в случае передачи имущества в субаренду.

Платеж арендодателю отразится как Дт 60 Кт 51.

Перечисление обеспечительного платежа зафиксируется проводкой Дт 76 Кт 51, а его возврат арендодателем как Дт 51 Кт 76. Одновременно этот платеж при его оплате будет показан на забалансовом счете 009, а при возврате — списан с него. Использование обеспечения на погашение долга по арендным платежам отразится проводкой Дт 60 Кт 76, а возмещение иных претензий — проводкой Дт 76 Кт 76 с разной аналитикой по дебету и кредиту этого счета.

Расходы на содержание и ремонт арендованного имущества будут учитываться так же, как и по объектам, находящимся у арендатора в собственности.

Улучшения, вносимые в арендованный объект, будут отражаться записью Дт 08 Кт 60 (23, 69, 70). В случае компенсации расходов по ним арендодателем появятся проводки по реализации произведенных затрат: Дт 62 Кт 91 (90), Дт 91 (90) Кт 68, Дт 91 (90) Кт 08. Отделимые улучшения, не передаваемые арендодателю, возникнут в учете арендатора как самостоятельная единица основных средств (Дт 08 Кт 60 (23, 69, 70) и Дт 01 Кт 08) с начислением по ней амортизации на протяжении срока действия договора на аренду (Дт 20 (23, 25, 26, 29, 44, 91) Кт 02).

Итоги

Договор на аренду имущества, заключаемый между юрлицами, содержит ряд положений, влияющих на связанные с арендой проводки. К числу таких положений относятся размер платежей за аренду и порядок их оплаты, предоставление или непредоставление возможности передачи в субаренду и внесения улучшений в имущество за счет арендодателя, осуществление капремонта арендатором, использование обеспечения. Основными проводками по начислению платы за аренду становятся:

Платежи по аренде отразятся записями Дт 51 Кт 62 у арендодателя и Дт 60 Кт 51 у арендатора. При применении обеспечительного платежа возникнут дополнительные проводки Дт 51 Кт 76 у арендодателя и Дт 76 Кт 51 у арендатора. Возврат такого платежа зафиксируется обратными записями.

Учет аренды основных средств: проводки

Аренда основных средств – это передача объекта во временное пользование. Арендодатель передает арендатору основное средство по договору аренды. Срок аренды может быть любой: менее года – краткосрочная аренда, более года – долгосрочная аренда.

Договор аренды может предусматривать переход права собственности на арендуемое основное средство.

Как происходит бухгалтерский учет аренды основных средств у арендодателя и арендатора, какие проводки должны отразить обе стороны. Как учитываются расходы на ремонт и реконструкцию арендованного объекта?

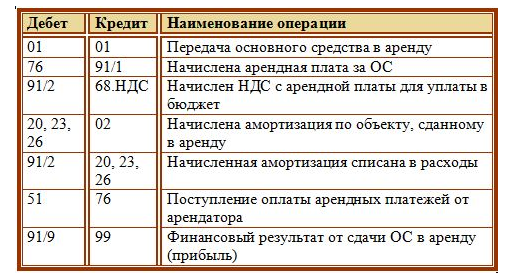

Бухгалтерский учет аренды ОС у арендодателя

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы».

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

Бухгалтерский учет у арендатора

Амортизацию по арендованным ОС организация не начисляет.

Арендные платежи, которые платит организация списываются в счета учета расходов по обычным видам деятельности проводкой Д20 (44) К76.

Арендные платежи включают в себя НДС, поэтому арендатор имеет право выделить НДС и направить его к вычету (проводки Д19 К76 и Д68.НДС К19).

Уплата арендных платежей арендодателю отражается проводкой Д76 К51.

При возврате арендуемого имущества, оно снимается с забалансового счета 001 (К001).

Проводки по учету арендованных основных средств у арендатора:

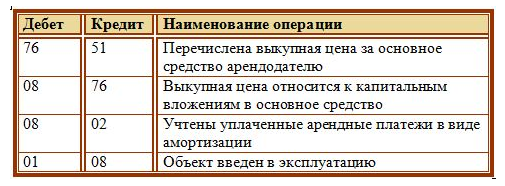

Выкуп арендатором арендованного основного средства

Как обычно, при поступлении основного средства на баланс предприятия все расходы, связанные с его поступлением собираются на 08 счете. Так и в этом случае.

Выкупная стоимость, которую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное средство и отражается на 08 счете (проводка Д08 К76).

Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут считаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02.

После чего объект вводится в эксплуатацию проводкой Д01 К08.

Проводки при выкупе арендованного основного средства:

Ремонт арендованного ОС

Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности. В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76).

Проводки по учету расходов на ремонт у арендатора:

2. Ремонт за счет арендодателя

После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).