Что делать если налоговая заблокировала счет?

Что делать, если ФНС заблокировала счет в банке

Что делать, если налоговая заблокировала расчетный счет:

- выяснить причину санкций;

- устранить нарушение (оплатить недоимку, сдать декларацию, направить квитанцию);

- ждать снятия ограничений.

С 01.07.2021 налоговики информируют о рисках приостановления операций по банковским счетам налогоплательщика.

Федеральная налоговая служба вправе заблокировать или приостановить операции по расчетному счету налогоплательщика. Ситуации, при которых это возможно, строго регламентированы Налоговым кодексом РФ . Однако, как необходимо действовать предпринимателю или организации и как разблокировать расчетный счет, заблокированный налоговой инспекцией в 2021 году, в законах не сказано. Итак, что же делать в этой непростой ситуации? Мы подготовили инструкцию с примерами того, как быстро и без потерь выйти из подобной неприятности и возобновить деятельность.

Причины блокировки

Право ФНС России заблокировать расчетный счет организации определено в статье 76 Налогового кодекса РФ, которая содержит исчерпывающий перечень причин, по которым банковские операции временно приостанавливают:

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 20 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 20 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

Как следует из письма Минфина от 21.04.2015 № 03-02-08/22548, в число таких документов входят требования о представлении документов и о предоставлении пояснений и уведомления о вызове представителей организации в налоговую инспекцию.

Кроме того, финансовые операции приостанавливают по причинам, указанным в пункте 10 статьи 101 НК РФ. Если в ФНС решат, что организация не исполняет решение, которое было принято по результатам камеральной или выездной проверки, по причине того, что совокупная стоимость его имущества, по данным бухгалтерского учета, меньше суммы недоимки, пеней и штрафов. Однако в этом случае перед блокировкой орган ФНС выносит решение об обеспечительных мерах в виде запрета на отчуждение (передачу в залог) всего имущества такого юрлица. От причины зависит, что делать, если ИФНС заблокировала расчетный счет и как его разблокировать в максимально короткие сроки.

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать операции в банках для организаций и ИП. Равно как и ФНС — во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права применять эту меру и при непредоставлении расчета по страховым взносам.

Рассмотрим, что делать, если налоговая заблокировала счет в банке у организации или ИП, в разных ситуациях подробнее.

Блокировка за неисполнение требований налоговиков об уплате налога или страховых взносов

Эта причина предусмотрена пунктом 2 статьи 76 НК РФ, в котором сказано, что ФНС ограничивает банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета, и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит превышается автоматически.

Пример : У организации возникла недоимка по налогу на прибыль в сумме 5 тысяч рублей, ей было выставлено требование на оплату 7 тысяч рублей с учетом пени. Был заблокирован расчетный счет налоговой, не один, а операции по всем банковским счетам этой организации, которых было три. На каждом из них остаток в сумме 10 тысяч рублей. Таким образом, под арестом у ФНС оказались не 7 тысяч рублей, заявленные в требовании, а 21 тысяча рублей.

Решить эту ситуацию получится только путем направления письменного заявления в ФНС до того момента, как недоимку спишут со всех счетов в тройном размере. Если списание произошло, вместо задолженности возникнет предоплата, которую придется зачесть в счет уплаты других налогов или писать письмо на возврат средств, а это процесс не быстрый.

В других ситуациях ответ на вопрос, как разблокировать счет, который налоговая заблокировала за неуплату налога, очевиден — заплатить недоимку и использовать оставшиеся средства по усмотрению, никаких специальных разрешений не требуется.

Блокировка за несвоевременное представление отчетности

Если налогоплательщик задержался со сдачей любой из деклараций, предусмотренных Налоговым кодексом РФ, более чем на 20 дней, ФНС вправе ограничить все операции по его банковским счетам. Это предусмотрено пунктом 3 статьи 76 НК РФ и пунктом 6 статьи 6.1 НК РФ. Счет блокируется полностью, его владелец не вправе им распоряжаться в полной мере. В законе указано, что делать, если ИФНС заблокировала счет в банке за несдачу декларации, — проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов. Данные о таких платежах и их очередности приведены в таблице.

Платеж

Очередность платежа

По исполнительным документам о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов

По исполнительным документам о выплате выходных пособий, зарплаты по трудовым договорам и вознаграждений авторам результатов интеллектуальной деятельности

По перечислению зарплаты работникам (а равно получение наличных денег для ее выдачи)

По поручениям ИФНС на перечисление в бюджет задолженности по налогам и сборам и поручениям ПФР или ФСС на перечисление страховых взносов

По исполнительным документам, предусматривающим удовлетворение других денежных требований (например, о возмещении материального ущерба)

По уплате налогов, сборов, страховых взносов и пеней за их несвоевременную уплату и штрафов за нарушение налогового законодательства и законодательства об обязательном социальном страховании

Возобновить пользование средствами в обычном режиме получится только после сдачи отчетности. ФНС после получения декларации или расчета пришлет банку распоряжение, и ограничение снимут. На практике это занимает до 4–5 рабочих дней.

Блокировка при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС

Возможность ограничить операции в банке в случае непредставления в ФНС электронной квитанции о получении документов или требований действует с 1 января 2015 года. Соответствующие требования предусмотрены в статье 23 НК РФ. Налогоплательщики в шестидневный срок обязаны подтверждать получение от ФНС документов, высылаемых в их адрес. Электронную квитанцию направляют в налоговую через телекоммуникационные каналы связи при получении следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в орган ФНС.

ФНС блокирует при непредставлении квитанции в течение 6 дней, однако решение обычно выносят в течение 10 дней после истечения этого срока. Н алогоплательщику остается время исправить оплошность и направить в ИФНС файл для разблокировки расчетного счета или для ее предотвращения. Счет блокируется полностью. Допускаются обязательные платежи в такой же очередности, как при блокировке за отсутствие декларации. Если не успеть направить квитанцию заблаговременно, на снятие ограничений уйдет около 5 дней.

Как быстро разблокировать счет в банке, заблокированный налоговой инспекцией

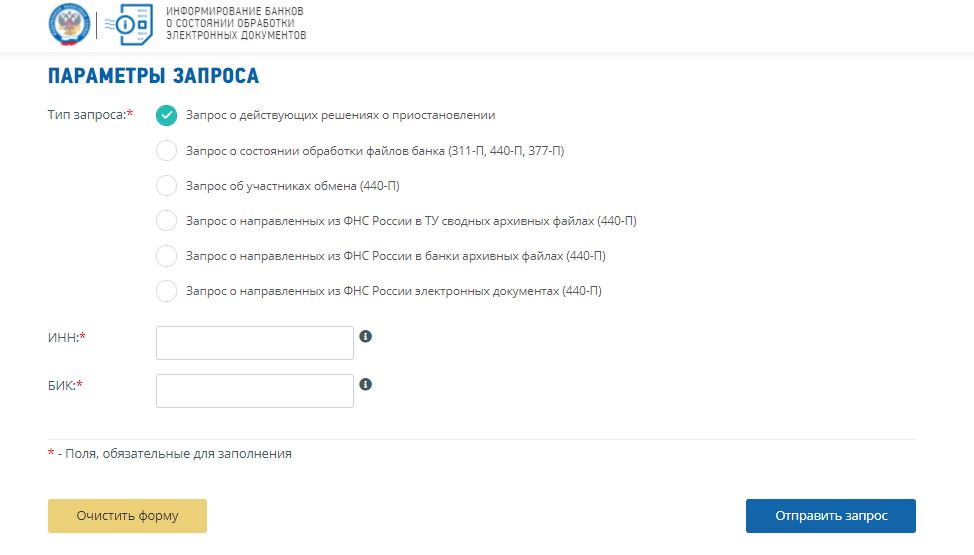

Действовать в случае приостановления операций по банковским счетам следует оперативно, поскольку отсутствие возможности полноценно использовать финансовые ресурсы парализует хозяйственную деятельность организации или предпринимателя. Среди юристов и налоговых агентов распространена страшилка о том, что снять ограничения очень сложно и без помощи специалистов не обойтись. На деле все обстоит довольно просто. Важно адекватно отреагировать на ситуацию и действовать последовательно и без паники. Вопрос, как узнать о снятии блокировки счета или ее наличии, не возникает — на сайте ФНС работает специальный сервис для информирования. Достаточно ввести ИНН и БИК банка, чтобы узнать о действующих санкциях или их отмене.

Схема действий в каждой из причин введения ограничений похожая. Потому что включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры

В отделении банка, в котором открыт расчетный счет, выясните, на основании какого решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого обратитесь в орган ФНС и по реквизитам решения уточните, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины

Когда причина, по которой наступили столь неприятные последствия, известна, ее необходимо устранить. Если существовала недоимка по налогу, ее необходимо оплатить . Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции, ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), оформите подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения

Обычно разблокировка происходит в течение суток после того, как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии обменяйтесь с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформируйте инспекцию о том, что нарушение устранено. статьей 76 НК РФ установлены такие максимальные сроки снятия ареста:

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считаные минуты. Кстати, если финмониторинг банка заблокировал счет юридического лица по другим причинам — за подозрение в отмывании денег или финансировании терроризма, эта инструкция не поможет, и алгоритм действий другой. Но порядок действий, как разблокировать счет ИП, заблокированный налоговой, не отличается от алгоритма для юрлиц.

Возможные сложности

1. Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет достигает 3 дней. Ускорить процесс разблокировки реально путем предоставления в ФНС доказательств совершения уплаты налога. Это — выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии нового.

До 2014 года при блокировке счета в одном банке разрешалось открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. П ридется все равно устранять причину.

Что делать, если заблокирован расчетный счет?

В некоторых случаях налоговая инспекция может заблокировать расчетный счет организации или ИП. Чтобы продолжать вести деятельность, им необходимо как можно быстрее выяснить причину блокировки и устранить ее. Как это правильно сделать?

Причины блокировки счета

Налоговая инспекция может заблокировать расчетный счет в трех случаях:

- когда не исполняется требование об уплате налога, выставленного налоговой инспекцией;

- когда несвоевременно была представлена декларация;

- когда не была отправлена электронная квитанция о приеме требований или уведомлений от налоговой инспекции.

Рассмотрим каждый случай подробнее.

Блокировка расчетного счета организации или ИП по причине неисполнения требований об уплате налога

При невыполнении требований об уплате налогов (п.2 ст.76 НК РФ) инспекция имеет право заблокировать расчетный счет в пределах суммы неуплаченного налога, указанного в требовании. Причем налоговая блокирует все счета, которые есть у организации или ИП, из-за чего у них могут возникнуть некоторые проблемы.

Допустим, у компании имеется несколько счетов, на каждом из которых есть денежные средства в размере 10 000 руб. Сумма требования составляет 7 000 руб., но инспекция блокирует все счета на эту сумму. Получается, что у организации или ИП есть возможность воспользоваться по каждому счету суммой, которая превышает сумму блокировки, то есть с каждого счета снять 3 000 руб. Таким образом, происходит перекос: сумма требований — 7 000 руб., а у организации фактически заблокировали 21 000 руб. В этом случае налогоплательщик может быстро разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой.

Почему имеет смысл обращаться с таким заявлением? Потому что даже если налогоплательщик смог произвести платеж в текущий момент, это не означает, что налоговая инспекция в этот же день разблокирует расчетный счет. Следует иметь в виду, что процесс поступления платежей достаточно длительный, так как переводы идут через казначейство, и платежи в ИФНС могут поступать в течение трех рабочих дней. Таким образом, налоговая инспекция увидит этот платеж через 2-3 дня. А если деньги нужны прямо сегодня, то можно обратиться в ИФНС и попросить разблокировать хотя бы оставшиеся счета в текущий день.

Блокировка расчетного счета по причине несвоевременного представления декларации

Если вы вовремя не сдали декларацию, налоговая имеет право через 10 дней в течение трех лет заблокировать расчетный счет (п.3 ст.76 НК РФ). Такое действие ИФНС касается только случая с декларацией, непредставление каких-либо других отчетов не может привести к блокировке расчетного счета.

Арест расчетного счета производится полностью на всю сумму. Стоит также подчеркнуть, что блокировка счета не означает невозможность совершения налогоплательщиками каких-либо платежей. Он может совершать уплату налогов и платежи, очередность которых выше очередности налоговых платежей.

Надежный бухгалтерский аутсорсинг. Восстановление бухучета, аудит, бухучет, кадровый учет и др.

Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов

С 1 января 2015 года налогоплательщики обязаны подтверждать получение от налоговой инспекции документов, высылаемых в ходе контроля (п.5.1 ст.23 НК РФ). Квитанция о приеме таких документов оправляется в инспекцию через телекоммуникационные каналы связи в течение 6 рабочих дней со дня их отправки налоговым органом.

Квитанция направляется при получении от ИФНС следующих документов: требования о представлении документов, требования о представлении пояснений, уведомления о вызове в налоговый орган.

Решение о блокировке расчетного счета в случае нарушения требования выносится в течение 10 рабочих дней по истечении 6 дней для направления квитанции.

Что делать при блокировке расчетного счета

Схема действий включает всего два шага, при этом нужно действовать оперативно, чтобы разблокировать счет как можно быстрее.

1. Выяснение причины ареста расчетного счета

Самый простой способ — уточнить в отделении своего банка номер и дату решения налоговой инспекции. Затем необходимо связаться с налоговой инспекцией, отделом камеральных проверок, назвать специалисту номер и дату решения, чтобы он сообщил причину блокировки счета. Это необходимо в том случае, если решение о блокировке не дошло к вам по почте или по специализированным каналам связи.

2. Устранение причины блокировки

Если вы не исполнили требование налоговой инспекции по уплате налога, то нужно уплатить налог. Существует практика представления налоговой инспекции копии платежного поручения с отметкой банка или отправки этой копии по специализированным каналам связи. После получения денежных средств налогового платежа налоговая инспекция в течение суток разблокирует счет.

С ситуации с представлением декларации действует такая же схема: для разблокировки счета нужно представить декларацию, самый удобный способ для этого — специализированные операторы Экстерн или Бухгалтерия. В течение суток расчетный счет будет разблокирован.

Чтобы разблокировать счет в ситуации, когда в инспекцию не передана квитанция о приеме электронных документов, нужно передать квитанцию в инспекцию и представить истребованные документы.

Раньше разблокировка занимала более длительное время, потому что решение налоговой инспекции в банк доставлялось курьерами. Сейчас это происходит быстрее — по специализированным каналам связи, и во взаимоотношениях между налоговой инспекцией и банком налогоплательщику принимать участие не нужно.

Случаи из практики

– Налогоплательщик произвел налоговую оплату, а счет все равно заблокировали.

Это происходит из-за разрыва между моментом платежа и поступлением средств в налоговую инспекцию, на что уходит до трех дней. В этом случае не нужно паниковать. Надо просто связаться с налоговой инспекцией и представить доказательства уплаты налога, например, оригинал платежного поручения с отметкой банка. Многие налоговые идут в этом случае навстречу налогоплательщику и оперативно отменяют решение о блокировке.

– У налогоплательщика нет долгов перед инспекцией, а счет заблокировали.

Плательщик совершил платеж, а ему на следующий день приходит уведомление о блокировке счета — такая ситуация опять же объясняется разрывом платежей и не означает, что деньги до налоговой не дошли. В этом случае нужно связаться с налоговой инспекцией, сверить платежи, чтобы она быстро разблокировала счет.

– У организации арестовали расчетный счет, и налогоплательщик хочет открыть еще один счет, чтобы продолжать вести деятельность.

Раньше, когда у организации блокировали счет, налогоплательщик мог оперативно открыть еще один счет и пускать платежи через него. С 2014 года ситуация изменилась: если у организации или ИП есть заблокированные счета, то банки новые счета им не открывают. Об этом необходимо помнить тем налогоплательщикам, которые сознательно идут на неуплату налога по требованию. Теперь при блокировке расчетного счета пустить денежные потоки через вновь открытые счета уже не получится.

Павел Тимохин, эксперт компании Фингуру

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Срок снятия блокировки счета налоговой

- В каких случаях могут заблокировать счет

- Сроки разблокировки в случае налоговой недоимки и ее погашения

- Когда снимается арест после сдачи требуемой отчетности

- Срок снятия блокировки, если причиной стали нарушения электронного документооборота с ФНС

- Итоги

В каких случаях могут заблокировать счет

Налоговые органы блокируют счета для того, чтобы заставить должников платить налоги и страховые взносы — об этом говорится в п. 1 ст. 72 НК РФ (дословно: «в целях обеспечения исполнения обязанности» по уплате обязательных платежей). Процедура именуется «приостановление операций по счетам в банке».

Право федеральной налоговой службы (ФНС) и ее территориальных органов приостанавливать операции на расчетных счетах компаний и предпринимателей закреплено в подп. 5 п. 1 ст. 31 НК РФ.

Конкретные причины блокировок подробно расписаны в ст. 76 НК РФ. Такое право возникает у налоговиков, если:

- Налогоплательщик — хозяйствующий субъект имеет неоплаченную задолженность по налогу, сбору, обязательному взносу в страховой фонд, штрафным санкциям (пени и штрафы), а требование налоговой об уплате задолженности не исполняется.

- Организация или ИП не предоставили в налоговую инспекцию декларацию или расчет сумм НДФЛ или страховых взносов в течение 20 рабочих дней (до 01.07.2021 — 10 дней) после истечения срока исполнения такой обязанности.

- Юридическое лицо, обязанное сдавать отчетность в электронном виде (список таких лиц приводится в п. 5.1 ст. 23 НК), не исполнило обязанность по получению документов в электронной форме от ИФНС или не передало в орган квитанцию о получении требования в течение 10 дней после истечения установленного НК РФ срока (подп. 1.1, 2, 3 п. 3 ст. 76 НК РФ).

При наличии одного из перечисленных обстоятельств руководитель ИФНС или его заместитель принимает решение о приостановлении операций по форме, установленной приложением 14 к приказу ФНС от 14.08.2020 № ЕД-7-8/583@ «Об утверждении форм документа. ».

В день принятия решения или на следующий день оно в электронной форме направляется в банк, а копия — налогоплательщику. С момента получения документа банк обязан в безусловном порядке приостановить операции и отчитаться об этом в налоговый орган.

С 1 июля 2021 года налоговики вправе уведомлять налогоплательщика о предстоящей блокировке счета за несдачу отчетности — не позднее чем в течение 14 рабочих дней до принятия соответствующего решения. Заметим, что это право, а не обязанность инспекции, поэтому могут и не сообщить.

Как разблокировать расчетный счет, если ИФНС вынесла решение о приостановлении операций, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к правовой системе бесплатно.

Сроки разблокировки в случае налоговой недоимки и ее погашения

В соответствии с п. 8 ст. 76 НК не позднее следующего дня после получения сведений о взыскании налоговой недоимки руководитель или заместитель руководителя ИФНС принимает решение об отмене приостановления операций по счету. После этого оно должно быть направлено в банк в порядке, установленном положением Банка России от 06.11.2014 № 440-П.

График обмена сообщениями (приложение к положению 440-П) определяет дату и время получения кредитной организацией решения от фискального ведомства. Во всех случаях решение исполняется сразу после проверки, если оно получено с 9:00 до 16:00 (в пятницу — до 15:00).

Таким образом, срок разблокировки счета после оплаты налога или иных обязательных платежей и штрафных санкций не должен превышать трех рабочих дней. При этом срок исчисляется с того дня, когда ИФНС получила информацию из банка или от налогоплательщика.

Когда снимается арест после сдачи требуемой отчетности

Срок разблокировки счета после сдачи отчетности, на основании подп. 1 п. 3.1 ст. 76 НК РФ определяется временем принятия решения налогового органа об отмене приостановления операций по счету. При этом отправной точкой в расчете является представление налогоплательщиком декларации в налоговую инспекцию.

После исполнения обязанности по представлению отчетности ИФНС не позднее следующего рабочего дня принимает решение об отмене ареста и направляет его в банк. Банк, в свою очередь, исполняет решение в течение одного дня.

Следовательно, срок снятия ареста со счета составит не более трех рабочих дней.

Срок снятия блокировки, если причиной стали нарушения электронного документооборота с ФНС

Разблокировка счета при устранении нарушений, связанных с электронным оборотом документов между налогоплательщиком и ИФНС проводится в том же порядке:

- Устранение нарушения, послужившего основанием для приостановления расходных операций.

- Не позднее следующего дня — принятие решения об отмене налоговым органом.

- Направление решения в кредитную организацию в этот же или последующий рабочий день.

- Снятие блокировки банком.

Срок разблокировки — от одного до трех рабочих дней. При этом начало его исчисления — день представления в налоговую квитанции о получении документов либо дата представления документов, затребованных инспекцией.

Итоги

Таким образом, срок снятия блокировки расчетного счета налоговой составляет не более трех рабочих дней, которые отсчитываются с момента устранения причины блокировки. Не позднее следующего дня руководителем ИФНС или его заместителем принимается решение об отмене ареста. В тот же день либо на следующий день оно направляется в банк, который снимает ограничения.

Блокировка расчётного счёта налоговой

Расчётный счёт могут заблокировать банк, налоговая инспекция, приставы или суд. Рассказываем, в каких случаях счёт блокирует налоговая, и что делать, если счёт заблокирован по её решению.

Почему налоговая блокирует счёт

Такое право ей даёт статья 76 Налогового кодекса РФ. Это обеспечительная мера, но применять её налоговики могут только в строго определённых случаях.

Ситуация 1. Из налоговой прислали требование об уплате налога, штрафов, пеней, страховых взносов, а его проигнорировали и не заплатили. Тогда налоговики вынесут решение о взыскании долга и операции на вашем счёте заморозят на сумму долга. Остальными деньгами вы сможете распоряжаться свободно. Во всех других ситуациях счёт блокируют полностью.

«Заморозка» действует не на все операции по счёту, а только на расходные и только если очёредность их исполнения идёт за расчётами с бюджетом. То есть с заблокированного счёта вы не сможете расплатиться с контрагентами, но сможете уплатить налоги, госпошлину, алименты и даже зарплату, если платёжный документ на выплату зарплаты поступил раньше, чем на бюджетные платежи.

Ситуация 2. Не сдали налоговую декларацию или расчёт по страховым взносам. Счёт блокируют через 10 рабочих дней со дня, когда истекает срок сдачи.

Ситуация 3. Если вы обязаны предоставлять декларации в электронном виде, то должны обеспечить получение документов из налоговой инспекции по ТКС. Это нужно сделать в течение 10 рабочих дней со дня возникновения оснований отнесения к такой категории лиц. В противном случае счёт заблокируют, но сначала за 5 рабочих дней до этого пришлют информационное письмо. Вы успеете предотвратить блокировку, если сразу исправитесь и сообщите налоговикам, что обеспечили связь. Например, можно отправить письмо с реквизитами электронной подписи с того адреса, с которого планируете отчитываться.

По этому же основанию счёт заблокируют, если из налоговой по ТКС вам направят документ (требование о предоставлении документов, уведомление о вызове в налоговую), а вы в течение шести дней в ответ не отправите квитанцию о приёме этого документа.

Ситуация 4. Не сдали расчёт 6-НДФЛ в течение десяти дней после того, как истёк срок сдачи.

Ситуация 5. По результатам налоговой проверки вынесли решение о привлечении к налоговой ответственности (заплатить недоимку, пени, штраф), и у налоговиков есть подозрения, что налогоплательщик это решение не исполнит.

В такой ситуации заблокировать счёт могут только если соблюдены все условия:

- наложен запрет на отчуждение имущества;

- совокупная стоимость такого имущества меньше суммы долга;

- есть основания полагать, что без блокировки счёта будет невозможно привлечь нарушителя к ответственности.

Только в описанных ситуация налоговая инспекция может заблокировать счёт. Блокировки по другим причинам незаконны.

Что делать, когда заблокировали счёт

Если деньги заморозили по решению налоговой, с банком разбираться бесполезно — он обязан исполнить решение ИФНС. Счёт разблокируют только когда налоговики вынесут решение об этом. А для этого вам нужно устранить причину: заплатить долги по налогам, сдать недостающие отчёты, наладить связь по ТКС. В течение одного рабочего дня после этого ИФНС должна вынести решение о разблокировке.

Для ускорения процесса можно использовать сервис «Банкинформ» в личном кабинете налогоплательщика. Вы можете самостоятельно подать электронное обращение с приложением платежных документов, подтверждающих уплату задолженности. Там же можно ознакомиться с документами, на основании которых заморозили деньги, и узнать сумму долга.

Если налоговая инспекция нарушает сроки разблокировки, вам положены проценты за каждый день просрочки по ставке рефинансирования. Если счёт заблокировали неправомерно, вам также обязаны перечислить проценты начиная со дня получения банком решения и заканчивая днем получения решения об отмене блокировки счёта. Для получения процентов нужно обратиться в налоговую инспекцию с заявлением, подтверждающими документами и расчётом процентов.

Если вы считаете, что счёт заблокировали неправомерно, или не удается получить с налоговиков проценты, можно обжаловать решение в вышестоящей налоговой инспекции, а потом в суде. Не бойтесь отстаивать свои права. Если налоговики действительно превысили полномочия, суд встанет на вашу сторону — судебная практика это подтверждает.

Постановление АС Западно-Сибирского округа от 24.10.2019 № Ф04-5081/2019. В компании прошла налоговая проверка, по результатам которой доначислили налоги. Контролёры решили применить обеспечительные меры и заблокировали счета без соблюдения обязательных условий. Анализируя стоимость активов, налоговики не включили туда дебиторскую задолженность и решили, что у фирмы недостаточно средств. Суд решил, что оснований для блокировки счёта не было.

Если суд признал недействительным решение налоговиков о блокировке, её тут же обязаны снять. В этой ситуации решение ИФНС об отмене приостановления операций не требуется.

В судебной практике достаточно случаев, когда налогоплательщикам удавалось оспорить действия налоговой, а где-то и взыскать ущерб. Ущерб — это когда из-за неправомерной блокировки у вас сорвалась поставка, оштрафовали за просрочку платежа или упустили какую-либо выгоду. Если докажете связь такого ущерба с блокировкой, можно отсудить его у государства в лице налоговой.

Постановление АС Уральского округа от 28.08.2019 № Ф09-4854/19. Компания планировала открыть депозит в банке, но не смогла, потому что по решению ИФНС счет заблокировали из-за недоимки в одну копейку, которая возникала из-за ошибки налоговиков. Компании удалось взыскать с налоговой 73 835 рублей процентов, которые она могла бы получить по депозиту.

Пример 3.

Постановление АС Северо-Кавказского округа от 15.05.2019 № Ф08-3018/2019. В организации провели проверку, доначислили налоги и заморозили деньги на счетах. Компания добилась приостановки этого решения, но контролёры тянули с разблокировкой счёта целый год и всё это время фирма не могла пользоваться деньгами. Компании удалось отсудить у налоговой инспекции почти миллион рублей процентов за то время, которое деньги были заморожены.

Чтобы избежать блокировок от налоговой, вовремя сдавайте отчёты, платите налоги и наладьте связь с ИФНС по ТКС, если обязаны отчитываться в электронном виде. Помните, что блокировать счёт налоговая может в строго определённых случаях. Любые неправомерные действия и проволочки можно оспорить и взыскать убытки, возникшие по вине контролёров.

Налоговая заблокировала счет

Для многих ИП и юридических лиц знакома ситуация, когда налоговая инспекция проводит арест расчетного счета. Невозможность выполнения финансовых операций приводит к торможению бизнеса, а в некоторых случаях к его полной остановке. Что делать, если получили уведомление, что налоговая заблокировала расчетный счет? Какие существуют варианты восстановления операционных действий в банке?

Содержание статьи:

- 1. Почему заблокировали расчетный счет?

- 2. Как узнать, что счет заблокирован?

- 3. Как пользоваться заблокированным расчетным счетом

- 4. Как разблокировать счет?

- 5. Как снизить риск блокировки расчетного счета

Почему заблокировали расчетный счет?

Заблокировать расчетный счет ИП и юрлиц может как налоговая, так и финансовое учреждение. Приостановка действий по расходным денежным операциям приводит к тому, что предприниматель не может снимать деньги, проводить выплаты в бюджет, рассчитываться с поставщиками и получать прибыль. Причем ограничения могут касаться всех действующих договоров обслуживания.

Если счет заблокировали в одном банке, то закрыть его и открыть новый в другом финансовом учреждении уже не получится. Перед подписанием договора каждая кредитная организация проверяет потенциального клиента на сайте Федеральной налоговой службы (ФНС). Если у него есть арестованный счет, то в получение нового будет отказано.

В соответствии с налоговым кодексом РФ блокирование денежных операций предпринимателя возможно в следующих случаях:

- при срыве сроков предоставления декларации;

- при невыполнении требований ФНС об уплате налога, пени или штрафа;

- при нарушении электронного документооборота.

Банк вправе блокировать расчетный счет, если считает действия по нему нелегальными, а самого владельца ненадежным. Согласно закону 115-ФЗ для этого существует пять оснований:

- получение наличными крупной суммы денег. Если ИП или юрлицо вывел с расчетного счета большую сумму, то это может вызвать сомнения у банка. Для доказательства своих действий потребуется представить документы, которые обоснуют расходы.

- неуплата полной суммы налогов. Если отчисления в казну государства составляли сумму менее 1% от суммарного оборота компании, то банк вправе заблокировать расчетный счет.

- высокий оборот при отсутствии в штате сотрудников. Это обстоятельство может указывать на незаконность действий компаний. Чтобы разблокировать расчетный счет, необходимо представить документы, подтверждающие легальность ведения предпринимательской деятельности и получения доходов.

- недостоверная информация из реестров ИП и юрлиц. При подтверждении неточности данных налоговой службой банк блокирует счет предпринимателя.

- перевод денег другим физическим лицам или себе. При перечислении средств на счет физлица не в рамках зарплатного проекта.

Перед тем как проводить крупные сделки необходимо убедиться в том, что расчетный счет компании не заблокировали по той или иной причине. Согласно распоряжению правительства РФ банки не смогут теперь замораживать финансовую деятельность компании без объяснений причин.

Заблокировали счет – как узнать это?

Налоговая инспекция обязана уведомлять предпринимателя о решении по блокировке счетов не позднее следующего рабочего дня после вынесения решения о приостановке. Копия документа отправляется через личный кабинет, по электронной почте или доставляется лично.

Если это не произошло по тем или иным причинам, то верное решение – уточнить информацию самостоятельно в сервисе, размещенном на сайте ФНС. Сведения предоставляются бесплатно при заполнении формы заявки. Аналогичную информацию можно узнать по телефону или по официальному запросу в банке.

Как пользоваться заблокированным расчетным счетом

При замораживании финансовой деятельности компании существуют исключения, при которых можно использовать деньги и производить выплаты:

- по возмещению вреда производства и алименты;

- по начислению зарплаты и страховым взносам в ФСС и ПФР;

- по выходным пособиям, налогам и сборам;

- по административным правонарушениям.

Перевести денежные средства можно на резервный счет или контрагенту при подтверждении необходимости долгового обязательства.

Как разблокировать счет?

Прежде чем снять ограничения налоговой службы на проведение денежных операций необходимо уточнить их причину.

- Обратитесь в ФНС, где открыт расчетный счет, и выясните, по какому постановлению были заморожены деньги.

- Погасите задолженность при просрочках налоговых отчислений.

- Выполните обязательства по сдаче декларации или других видов документов в электронной форме.

- Уведомите Федеральную налоговую службу об устранение ранее обозначенных нарушений.

В случаях, когда банк заблокировал расчетный счет ИП или юрлица при подозрениях на преступные действия, последовательность будет следующая:

- посетите лично кредитное учреждение, где вам должны выдать документ, подтверждающий основания замораживания денежных операций;

- при отказе отправьте жалобу в ЦБ или обратитесь по телефону горячей линии банка;

- определите, почему банк заблокировал расчетный счет. В ряде случаев возврат денежной операции позволяет снять установленные ограничения;

- подготовьте документы, подтверждающие необходимость выполнения переводов и выплат.

Налоговый кодекс предусматривает сроки снятия ограничений в случае, когда расчетный счет был заблокирован. Решение должно приниматься в течение одного рабочего дня после предоставления подтверждения в ФНС. На практике этот процесс затягивается.

Как снизить риск блокировки расчетного счета

Чтобы минимизировать вероятность случаев, когда налоговая арестует денежные операции, предпринимателю необходимо следовать пяти простым советам:

- вовремя сдавать отчетность и платить налоговые сборы;

- использовать услуги дистанционного банковского обслуживания;

- открыть несколько расчетных счетов в различных банках;

- регулярно проверять условия наложения ограничений от ФНС;

- запросить банковскую гарантию или поручительство в сложной ситуации.

На практике существует множество причин, по которым налоговая служба заблокирует денежные операции предприятия. В результате этого предприниматель не сможет вести обычную деятельность, выполнять обязательства и получать прибыль от сделок. Но при сложившихся проблемах всегда можно найти оптимальный вариант их решения. Каждый выбирает именно тот, который будет максимально отвечать постановленным задачам.