Государственная пошлина это налог или сбор

Госпошлина — это налог или сбор: характеристика, сравнение, юридическое определение

- 4 Декабря, 2019

- Термины

- Елена Ерохина

За выполнение государственными органами ряда функций предусмотрена плата. Ее взимают как с юридических, так и с физических лиц в размере, установленном законодательством. По-простому, это стоимость услуги, оказанная официальными организациями, уполномоченными на проведение такого рода действий.

Среди обывателей расходятся мнения: госпошлина — это налог или сбор? Для большинства российских граждан эти два понятия равнозначны. Люди не рассматривают их с юридической точки зрения. Узнаем, есть ли что-то общее между налогом и сбором и каковы их различия.

Чем похожи

Налог или сбор – это сумма, взимаемая с частных лиц, организаций и индивидуальных предпринимателей и направляемая в бюджет.

Если не вдаваться в подробности, то, несомненно, госпошлина относится к налогам и сборам, которые имеют общие черты:

- закреплены в Налоговом кодексе РФ;

- поддаются уточнению и изменению суммы на местном уровне;

- оплаченные суммы поступают в казну.

Юридическое определение

Налогом называют безвозмездно перечисленные субъектом денежные средства для целей государства или муниципальных образований. Этот платеж является обязательным и уплачивается согласно Налоговому кодексу РФ.

Сбором называют сумму, которую вносят в бюджет за совершение в отношении лиц юридически значимых действий. В отдельных случаях денежные средства оплачивают за ведение предпринимательской деятельности, что может быть обусловлено местным законодательством.

Различия

Чтобы определить, является госпошлина налогом или сбором, нужно рассмотреть их основные характеристики. Первое понятие более емкое, ведь налог – это обязанность всех плательщиков отчислять в казну часть доходов или прибыли. Сбор же не является обязательным. Такой взнос необходим для совершения в отношении плательщика каких-либо действий со стороны государства.

Основными характеристиками налога являются:

- обязательность;

- безвозмездность;

- принудительность;

- необходимость расчета;

- принадлежность бюджетам различных уровней.

Для правильного исчисления суммы платежа необходимо определиться с объектом, знать его базовую стоимость, налоговую ставку и период. Необходимо также понимать, каков порядок взимания налога, чтобы не пропустить установленные сроки.

В отношении сбора действуют иные правила. Его оплачивают разово и за определенную услугу со стороны уполномоченных органов. Это значит, что он необязателен и не может быть принудителен. Однако главным отличием сбора от налога является то, что после оплаты гарантировано выполнение действий юридического характера по получению определенных прав.

Когда появляется необходимость оплаты госпошлины, налог это или сбор, физическому лицу все равно. Имея на руках квитанцию, он вносит установленную законом сумму. Ему абсолютно не важно, как именуется такое действие.

Для юридического лица все сложнее. Форма платежного поручения, с помощью которого возможно перевести денежные средства, требует точного определения назначения взноса и внесения этой информации в соответствующее поле. Однако для банка достаточно информации, что уплачивается государственная пошлина. Сбор это или налог, в поле назначения платежа уточнять не нужно.

Сравнение

Чтобы понять, госпошлина — это налог или сбор, необходимо проанализировать эти два понятия по следующим признакам:

- Цель. Любой сбор предназначен для обеспечения деятельности тех органов, которые предоставляют услугу или регистрируют право на что-либо. Налог не направляют на что-то конкретное.

- Регулярность. Сбор оплачивают разово, а налог – с постоянной периодичностью.

- Законодательная поддержка. Необходимость сбора устанавливают индивидуально. Он зависит не от субъекта, а от характера оказываемой услуги. Плательщики налога определяются на законодательном уровне.

- Сумма. Для сбора размер платы зафиксирован, для налога – зависит от базы, ставки и возможной льготы.

- Дата. Сборы не привязаны ко времени, а обусловлены потребностью плательщика. Налоги оплачиваются по истечении отчетного периода в ограниченные сроки.

- Прекращение обязательств. Налоги с юридических лиц взимают до тех пор, пока фирма не прекратила свое существования. Физические лица оплачивают их пожизненно. Исключение составляют ряд налогов, которые не взимаются с отдельных категорий граждан, например налог на имущество с пенсионеров. Сборы – это разовые суммы за услуги.

- Индивидуальные особенности плательщика. Учитываются для налогов и не имеют значения для сборов.

- Результат. Оплата налога только избавляет от неприятных последствий, а сбора – дает право на что-либо.

- Неуплата: налога грозит принудительным взысканием вместе с пеней, сбора – приведет к неполучению услуги.

Классификация

Налоги и сборы разделяют по следующим направлениям:

- По способу взимания: прямые и косвенные. Первые зависят только от размера фактического или ожидаемого дохода. Вторые связаны или с расходами, или с реализацией. Примером косвенных взносов может служить сбор за пользование недрами или налог на прибыль.

- По месту: федеральные, региональные и местные.

- По субъекту оплаты: для физлиц, для юрлиц и смешанные.

- По пополнению: закрепленные, которые идут только в федеральный бюджет, и регулирующие (с распределением средств по разным уровням).

Понятие госпошлины

Налоги, сборы и их признаки разъяснены достаточно подробно. Теперь можно без труда разобраться с государственной пошлиной и понять, к какому виду платежа она относится.

По факту это платеж, установленный российским законодательством. Он взимается на всей территории России в одном и том же размере за совершение действий юридического характера или за выдачу определенного документа при обращении в арбитражные и мировые суды, суды общей юрисдикции и иные организации с целью совершения определенных действий:

- нотариального характера;

- приобретения гражданства;

- въезда и выезда из РФ.

Обязательна пошлина при регистрации:

- лекарственных препаратов и медицинских изделий;

- актов гражданского состояния;

- прав собственности;

- транспорта;

- юридических лиц;

- политических партий;

- средств массовой информации.

Также на законодательном уровне определена оплата этого взноса:

- за использования некоторых слов государственного значения при присвоении наименования организации;

- при получении разрешения на перемещение через границу опасных отходов;

- за выдачу разрешения на ввоз и вывоз культурных ценностей, редких животных и растений.

Все вышеперечисленное однозначно определяет госпошлину. Налог это или сбор, становится понятно сразу после того, как выясняется, что взимается она за оказание услуги или проведение действия со стороны государственных органов различных уровней. Назначение платежа говорит о том, что пошлина – это сбор.

Подтверждением этого являются и характеристики такого рода взноса, а именно: необязательность, отсутствие необходимости расчета и принуждения к оплате. Помимо этого, взамен на потраченные деньги субъект получает документ или необходимую ему регистрацию.

Плательщики

Ими являются юридические и физические лица, которые нуждаются:

- в совершении действий, предусмотренных Налоговым кодексом РФ;

- выступают участниками в судах.

Если истец в соответствии с законодательством освобожден от оплаты пошлины или решение принято в его пользу, то государственную пошлину взимают с ответчика.

Тонкости судебных сборов

Их оплата необходима в случае подачи исковых заявлений или жалоб. Адресатом в данном случае может являться арбитражный, Конституционный или мировой суд, а также суд общей юрисдикции.

Следует отметить, что существуют льготные категории, представители которых не оплачивают госпошлину в суд. Налог это или сбор, их не должно волновать, поскольку они освобождены от такого взноса.

Распространенные взносы

Наиболее часто оплачивают такие сборы, как акцизы и госпошлина. Налог на прибыль, на имущество, НДФЛ, НДС – это распространенные налоги. Сделать вывод о принадлежности к определенному виду взносов можно не только из названия, но и из характеристик платежей.

Можно ли вернуть государственную пошлину

Законодательством допускается возврат только излишне уплаченных сумм. Получение денежных средств обратно в полном объеме невозможно. Однако бывают случаи, когда государственную пошлину засчитывают за совершение аналогичных действий, если она не была использована по назначению. Для этого следует написать заявление в тот орган, где ожидалось получение оплаченной услуги. Срок подачи просьбы о зачете суммы ограничен тремя годами.

В результате кропотливого анализа понятий налога и сбора можно сделать однозначный вывод о принадлежности госпошлины к необязательным платежам. Из двух рассматриваемых категорий это условие выполнимо только для последнего.

Таким образом, государственная пошлина является сбором.

Федеральные, региональные и местные налоги

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, как устроена российская система налогов и сборов, и какие конкретно налоги платит бизнес.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем налоговый ликбез. Сегодня разберемся какие налоги есть в нашей стране и куда они платятся. Этому посвящена глава 2 НК РФ, но я сожму её до одного поста.

В России есть три вида налогов и сборов:

- федеральные;

- региональные;

- местные.

Федеральные налоги и сборы

Обязательны к уплате на всей территории страны, полностью описываются НК РФ. Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам. Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на добычу полезных ископаемых (НДПИ).

Региональные налоги

Обязательны к уплате на территориях субъектов федерации. Общая часть описывается НК РФ, отдельные элементы налогообложения — региональными законами. Москва доверила регионам определять налоговые ставки в пределах установленного коридора, порядок и сроки уплаты налогов. Поэтому, например, транспортный налог в Челябинской области может быть вдвое выше, чем в Чеченской республике. Все региональные налоги полностью поступают в бюджет региона и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Вот эти налоги:

- транспортный налог;

- налог на игорный бизнес;

- налог на имущество организаций.

Местные налоги и сборы

Обязательны к уплате на территориях городов, районов и прочих муниципальных образований. Общая часть описывается НК РФ, отдельные элементы налогообложения — решениями городских дум, советов районных депутатов и прочими нормативными актами представительных органов муниципалитетов. Местным депутатам, как и региональным, разрешено определять налоговые ставки, порядок и сроки уплаты налогов. Все местные налоги и сборы полностью поступают в бюджет муниципалитета и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Всего в стране есть три вида местных налогов и сборов:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Федеральные, региональные и местные налоги и сборы составляют так называемую ОСНО — общую систему налогообложения. Кроме нее НК РФ предусматривает специальные налоговые режимы, применение которых освобождает от обязанности платить некоторые налоги. Переход на них доступен для малого бизнеса, соответствующего ряду ограничений, и компаний или ИП из отдельных отраслей. Поступления от таких налогов делятся между бюджетами различных уровней. Вот перечень спецрежимов:

- единый сельскохозяйственный налог (ЕСХН);

- упрощённая система налогообложения (УСН);

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения (ПСН).

Кроме этих налогов и сборов, есть ещё обязательные страховые взносы на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование, о которых я уже писал в прошлом выпуске рубрики.

Вы прослушали краткий пересказ статей 12-18 НК РФ. Респектуйте в комментариях, если чувствуете, что сэкономили кучу времени 😄 А в следующих выпусках ликбеза я расскажу как устроены налоги и сборы в целом и самые распространённые из них в частности.

Госпошлина за регистрацию права собственности: как и сколько платить

Чтобы зарегистрировать право собственности на объект недвижимости, нужно внести сведения о нем в Единый государственный реестр недвижимости (ЕГРН) и оплатить госпошлину. Сделать это можно до и после подачи заявления о регистрации права собственности.

Вместе с юристами разбираемся в нюансах оплаты госпошлины за регистрацию права собственности.

Порядок оплаты госпошлины

Пошлина — это законодательно установленный сбор, который уплачивается за юридически значимые действия госучрежений. Госпошлину за регистрацию права собственности должны платить и юридические, и физические лица. Речь идет о купле-продаже, ипотеке, дарении недвижимости. Как правило, пошлину оплачивает покупатель. Если покупателей несколько, они могут разделить расходы.

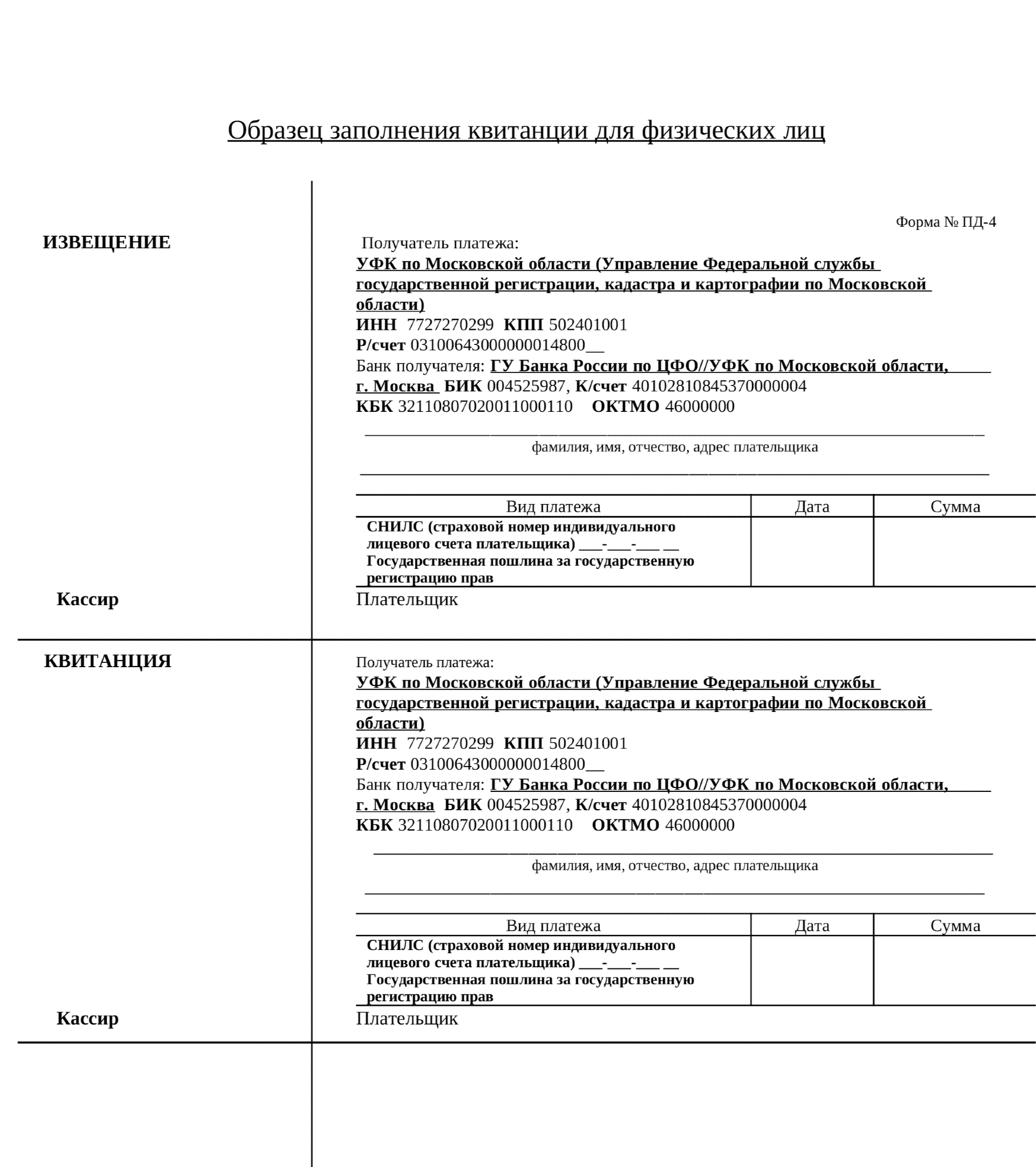

Госпошлину можно оплачивать до и после подачи заявления о регистрации права собственности. Если заявление подается в бумажной форме, то к заявлению на регистрацию перехода прав на недвижимость прикладывается квитанция об оплате пошлины. В этом случае плательщик несет всю ответственность за корректность реквизитов получателя платежа, отметила член Ассоциации юристов России (АЮР) Оржония Коба. «Но при неверном указании какой-то цифры в реквизитах получателя платеж просто не пройдет. В таком случае риск, что деньги уйдут не туда, минимален», — добавила она.

Если заявление о регистрации собственности и приложенные к нему документы поданы в электронной форме, оплачивать пошлину можно после их подачи, но до принятия их к рассмотрению органом регистрации прав, пояснили в пресс-службе Росреестра. В этом случае прилагать к заявлению квитанцию об оплате не нужно. Информация об оплате вносится в Государственную информационную систему о государственных и муниципальных платежах.

Если через пять дней после подачи заявления данные об уплате госпошлины будут отсутствовать в информационной системе, а документ об ее уплате не представлен заявителем, то орган регистрации прав обязан вернуть заявление и документы без рассмотрения, уточнили в Росреестре.

Размер госпошлины

Размеры госпошлины за регистрацию права собственности зависят от вида регистрационных действий, объекта недвижимости и от того, кто платит пошлину — физическое или юридическое лицо. Для последних ставки выше. При приобретении права в общей долевой собственности пошлину платит каждый владелец в зависимости от размера своей доли.

Государственная пошлина за регистрацию права собственности недвижимого имущества по договору купли-продажи, дарения, мены составляет:

- для физических лиц— 2 тыс. руб.;

- для юридических лиц — 22 тыс. руб.

Государственная регистрация ипотеки, включая внесение записи в Единый государственный реестр недвижимости:

- для физических лиц — 1 тыс. руб.;

- для юридических лиц — 4 тыс. руб.

Государственная регистрация договора участия в долевом строительстве:

- для физических лиц — 350 руб.;

- для юридических лиц — 6 тыс. руб.

Государственная регистрация доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме — 200 руб.

Госрегистрация права собственности физлица на земельный участок для личного подсобного хозяйства, индивидуального гаражного или индивидуального жилищного строительства либо на недвижимое имущество на таком участке — 350 руб.

С полным списком размеров госпошлины при регистрации права собственности на объекты недвижимости можно ознакомиться на сайте Росреестра.

Способы оплаты госпошлины

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Сделать это можно в любом отделении банка или в МФЦ.

Внести оплату можно как через банкоматы и терминалы, так и в кассе этих учреждений. При оплате через терминал или банкомат потребуется выбрать соответствующую услугу в меню и поставщика услуги (Росреестр), ввести Ф. И. О. и паспортные данные плательщика, а также указанные в квитанции реквизиты.

Оплату можно внести онлайн в личных кабинетах интернет-банкинга. Например, в приложении Сбербанка для этого необходимо зайти в раздел «Платежи» — «Дом» — «Росреестр» и ввести реквизиты. Оплатить госпошлину можно и на портале госулуг. Для этого нужно:

- подать заявление на услугу через портал госуслуг;

- подождать, пока выставят начисление, а в заявлении появится кнопка оплаты;

- оплатить пошлину на портале можно банковской картой, с помощью электронного кошелька или мобильного телефона.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается квитанцией банка или МФЦ, в безналичной форме — платежным поручением с отметкой банка или соответствующего территориального органа.

Как проверить оплату

Проверить оплату госпошлины можно в онлайн-режиме через приложение своего банка, обратиться непосредственно в отделение банка или проверить данные в государственной информационной системе о государственных и муниципальных платежах. «Обычно информация об оплате попадает в систему платежей в течение одного дня. При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, дополнительное подтверждение уплаты не требуется», — пояснила юрист адвокатского бюро Asterisk Софья Волкова.

Реквизиты для оплаты

Платежные реквизиты для оплаты госпошлины разнятся в зависимости от региона, в котором располагается недвижимость. Реквизиты можно узнать при обращении в МФЦ. Также актуальные сведения размещены на сайте Росреестра. Чтобы узнать реквизиты для оплаты, необходимо:

- перейти на сайт Росреестра;

- выбрать в шапке сайта нужный регион;

- перейти в меню для физических или юридических лиц;

- выбрать сервис «Зарегистрировать недвижимость»;

- сбоку в правом окне выбрать вкладку «Стоимость, реквизиты, а также образцы документов»;

- уточнить регион;

- получить реквизиты за регистрацию прав собственности.

Льготники

Есть льготные категории граждан, которые освобождены от уплаты госпошлины. Если регистрируется общая собственность нескольких лиц и среди них есть льготник, то пошлина льготника вычитается из общей суммы. Остаток делится на остальных заявителей по общим правилам и оплачивается. К льготникам относятся:

- малоимущие (за исключением госрегистрации ограничений / обременений прав на недвижимость);

- ветераны и инвалиды Великой Отечественной войны, узники фашистских концлагерей, военнопленные во время Великой Отечественной войны;

- физические лица, которые обращаются для государственной регистрации права собственности на жилые помещения, предоставленные им взамен освобожденного жилья по московской программе реновации.

Переплата

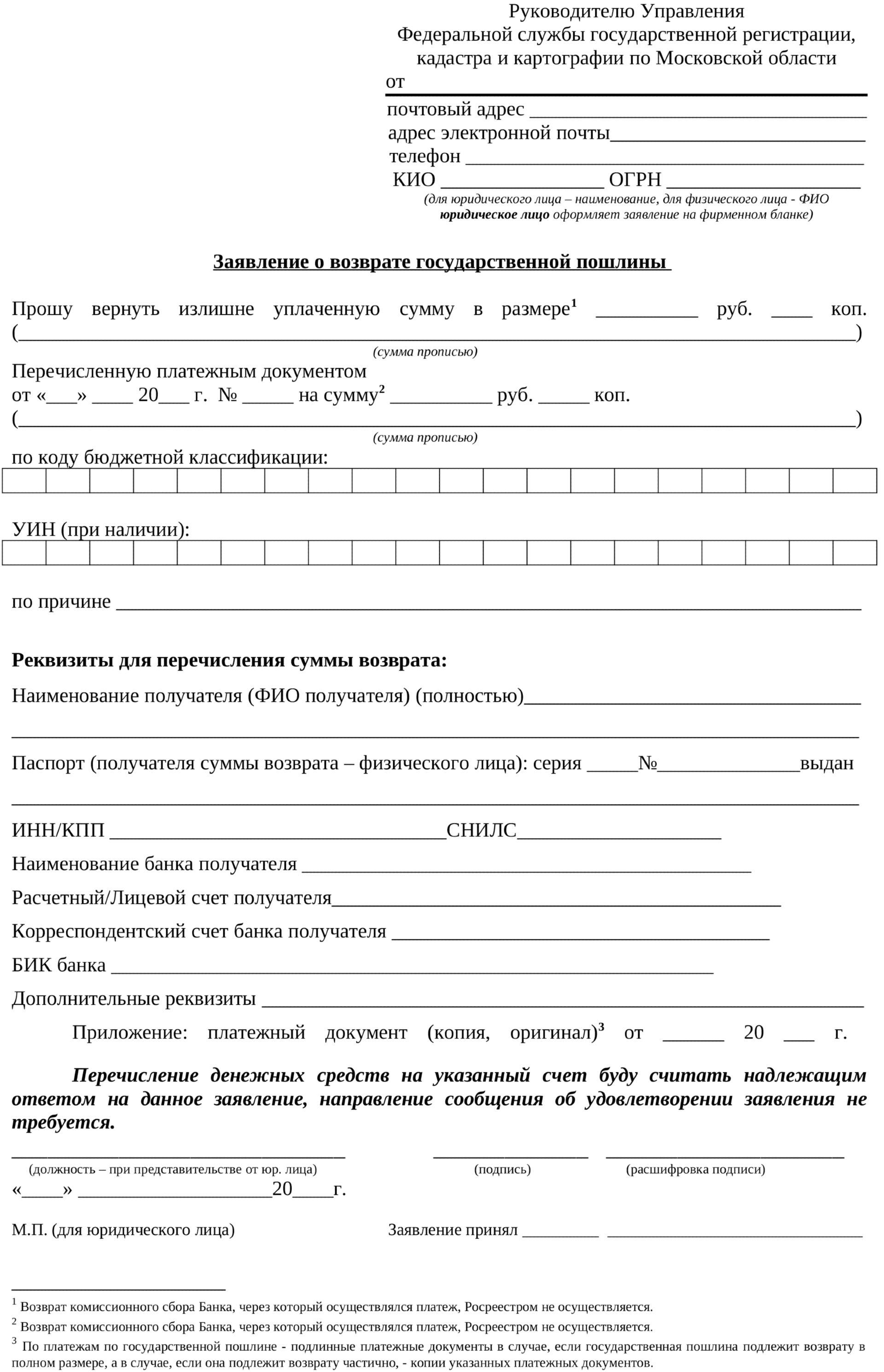

Если будет установлено, что заявитель переплатил пошлину, то лишняя сумма подлежит возврату. «На подачу заявления в ведомство у плательщика есть три года, а деньги возвращают в течение месяца. Нужно учитывать, что не вернут пошлину, уплаченную за госрегистрацию прав на недвижимое имущество, в случае отказа в госрегистрации», — пояснила юрист Asterisk Софья Волкова.

Основание для возврата излишне уплаченной пошлины — заявление плательщика или его представителя по доверенности. К заявлению о возврате нужно приложить подлинные платежные документы, если пошлина подлежит возврату в полном размере. Если она подлежит возврату частично — копии платежных документов.

Нововведения

В 2021 году вступили в силу изменения, которые касаются оплаты госпошлины. Новые положения отменили уплату пошлины за регистрацию права собственности на недвижимость, права на которую возникли до дня вступления в силу Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», — «ранее возникшее право».

«С нового года можно зарегистрировать «ранее возникшее право» (например, на основании договора приватизации, свидетельства о праве собственности на землю, договора купли-продажи, удостоверенного нотариусом и иных документов, оформленных до 31.01.1998, а на территории Новосибирской области до 01.01.1999) бесплатно», — пояснила Софья Волкова.

Изменения также касаются установления госпошлины в размере 1 тыс. руб. за регистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования.

Государственная пошлина

В соответствии с Налоговым кодексом Российской Федерации, государственная пошлина — это сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных Налоговым кодексом, за исключением действий, совершаемых консульскими учреждениями Российской Федерации, а именно:

при обращении в суды общей юрисдикции, к мировым судьям;

при обращении в арбитражные суды;

при обращении в Конституционный Суд Российской Федерации и конституционные (уставные) суды субъектов Российской Федерации;

за нотариальные действия;

за действия, связанные с регистрацией актов гражданского состояния;

за действия, связанные с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

за действия по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

за действия уполномоченных государственных учреждений при осуществлении федерального пробирного надзора;

за действия уполномоченного органа исполнительной власти при осуществлении государственной регистрации лекарственных препаратов;

за действия уполномоченного органа исполнительной власти при осуществлении государственной регистрации медицинских изделий;

за государственную регистрацию юридических лиц, политических партий, средств массовой информации, выпусков ценных бумаг, прав собственности, транспортных средств и прочее.

В числе прочего, Налоговым кодексом РФ предусмотрены государственные пошлины за:

право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц;

право вывоза культурных ценностей, предметов коллекционирования по

палеонтологии и минералогии;

выдачу разрешения на трансграничное перемещение опасных отходов;

выдачу разрешений на вывоз с территории Российской Федерации, а также на ввоз на территорию Российской Федерации видов животных и растений, их частей или дериватов, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

Как учесть госпошлину в бухгалтерском учете

В бухгалтерском учете госпошлина отражается такими проводками:

Проводка

Операция

Госпошлина включена в первоначальную стоимость ОС (недвижимости, автомобиля)

Д 20 (26, 44) — К 68

Учтена госпошлина по операциям, связанным с обычной деятельностью организации (например, при регистрации договора аренды)

Учтена госпошлина, уплачиваемая при обращении в суд, возмещаемая по решению суда, по иным операциям, не связанным с обычной деятельностью организации (например, при продаже доли в уставном капитале)

Как учесть расходы на госпошлину для целей налога на прибыль и при УСН

Налоговый учет госпошлины зависит от ее вида.

Госпошлина за регистрацию прав на недвижимость и за регистрацию автомобилей как при ОСН, так и при УСН учитывается в зависимости от того, когда она уплачена:

если до ввода объекта в эксплуатацию — включается в первоначальную стоимость ОС;

если после ввода объекта в эксплуатацию — учитывается в расходах единовременно.

Госпошлина, уплаченная организацией при подаче в суд (арбитражный или общей юрисдикции) заявления, искового заявления, жалобы (апелляционной, кассационной или надзорной), и при ОСН, и при УСН учитывается в расходах.

Госпошлина, которую по решению суда должен возместить ответчик, учитывается:

1) у ответчика в расходах:

при ОСН — на дату вступления в законную силу решения суда;

2) у истца в доходах:

при ОСН — на дату вступления в законную силу решения суда;

В других случаях как при ОСН, так и при УСН госпошлина учитывается в расходах на дату уплаты, которая всегда совпадает с датой начисления.

Это касается и госпошлины за государственную регистрацию:

изменений, вносимых в устав организации (ЕГРЮЛ);

договора аренды недвижимости, заключенного на срок не менее года;

прав на земельные участки.

Как отразить госпошлину в декларациях по налогу на прибыль и УСН

В декларации по налогу на прибыль уплаченная организацией госпошлина (кроме включенной в первоначальную стоимость ОС) отражается по строке 041 Приложения N 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном (налоговом) периоде налогов и сборов.

В декларации по налогу при УСН в Разделе 2.2 в общей сумме произведенных расходов отражаются нарастающим итогом суммы госпошлины (кроме включенной в первоначальную стоимость ОС), уплаченные в течение:

Налог, сбор и пошлина. Сравнительно-правовая характеристика

Понятие налога, сбора и пошлины.

В соответствии с частью первой Налогового кодекса РФ , под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

В соответствии с частью второй того же Кодекса, Государственная пошлина — сбор, взимаемый с лиц, указанных в статье 333.17 настоящего Кодекса, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершение в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

С каких же лиц, «указанных в статье 333.17» взимаются пошлины?

Под таковыми понимаются физические и юридические лица, если они обращаются за совершением юридически значимых действий, предусмотренных соответствующим законодательством (то есть действий, совершение которых обусловлено уплатой пошлины) либо выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины на основании закона.

Признаки налога, сбора и пошлины.

Согласно ст. 17 НК РФ «Общие условия установления налогов и сборов» налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

При установлении сборов (к коим относятся и пошлины) определяются их плательщики и элементы обложения применительно к конкретным сборам.

Таким образом, вышеуказанные признаки позволяют отделить пошлину (сбор) от налога согласно присутствующим в определенном платеже элементам (либо отсутствию этих элементов).

Сходство и различия налога, сбора и пошлины.

Налоги, пошлины и сборы являются обязательными платежами (изъятиями), установленными государством. То есть в данном случае имеют место не договорные, а административные отношения, основанные на властном подчинении плательщика государству.

На первый взгляд трудно разобраться, чем же отличаются друг от друга все эти платежи. Между тем, различия есть, и серьезные.

1) Налог, в отличие от сбора или пошлины, является платежом, взимаемым не единовременно, а периодически.

2) В определении налога употребляется слово «платеж», «денежные средства», тогда как сбор и пошлина – «взнос», а значит, не требует обязательной денежной формы.

3) Законодатель определяет в качестве цели взыскания налога финансовое обеспечение деятельности государства (либо муниципального образования — в зависимости от того, в какой бюджет предназначен налог); относительно пошлины и сбора такое назначение не установлено законом. Следовательно, целью взыскания последних может быть, например, финансовое обеспечение отдельной отрасли либо государственного органа (как, например, плата за пользование лесом- в целях возмещения потерь лесного хозяйства).

4) Сбор (и пошлина, как вид сбора)- это особый вид налога, взымаемый за предоставление каких-либо государственных услуг. То есть, в отличие от налога, сбор и пошлина являются возмездными платежами, то есть государство в качестве встречного предоставления обеспечивает плательщику сбора или пошлины какую-то услугу или право: предоставление разрешения, лицензии, осуществление регистрационных действий и т.д. Налог же является платежом безвозмездным, а точнее, «индивидуально безвозмездным», поскольку в глобальном смысле налог как основа бюджетных средств расходуется в конечном итоге на нужды налогоплательщиков5) Зачем же законодатель счел нужным выделить из понятия сбора понятие пошлины? Мы полагаем, что тут существует тонкое различие, а именно: сбор — платеж за обладание особым правом (право на осуществление определенной деятельности, лицензия, право пользования объектами животного мира и т.д.); пошлина — плата за совершение в пользу плательщиков юридически значимых действий (государственная регистрация права на недвижимость, совершение нотариальных действий и т.д.).

Налог и сбор как элементы налоговой системы РФ.

Как известно, налоговая система Российской Федерации включает в себя налоги федеральные, региональные, местные, а также специальные налоговые режимы. Предметы ведения Российской Федерации, региональных и местных властей в части налогов разграничены Конституцией и Налоговым кодексом РФ. Как налоги, так и сборы могут входить в федеральные, региональные и местные налоги, то есть устанавливаться властями разных уровней. Государственная же пошлина является элементом исключительно федеральным, то есть региональные и местные власти не обладают правом вводить этот сбор самостоятельно.

Что касается специальных налоговых режимов, то они не устанавливают новых налогов или сборов, а лишь предоставляю льготы или освобождение от уплаты таковых.

Ответственность за неуплату налога, сбора и пошлины.

Как известно, существует четыре вида ответственности: уголовная, административная, дисциплинарная и гражданская (то есть материальная).

Тут мы также видим сходство и различие этих платежей. Сходство состоит в том, что и налоги, и сборы являются обязательным платежом, не зависящим от воли плательщика.

С другой стороны, неуплата налога влечет административную (штраф), а в некоторых случаях уголовную ответственность. Тяжесть наказания тут зависит от величины неуплаченного налога.

Неуплата же сбора (пошлины) влечет для неплательщика прежде всего так называемый риск неблагоприятных последствий в виде непредоставления определенных разрешений, лицензий, государственных услуг или юридических действий. Так, неуплата государственной пошлины за регистрацию прав на недвижимость влечет отказ в такой регистрации. Мы полагаем, таким образом, что неуплата пошлины может быть совершена только умышленно, тогда как неуплата (недостаточная уплата) налога может произойти и неумышленно, из-за ошибок в ведении бухгалтерского учета или иных причин.

Подводя итог работы, можно свести наши выводы в таблицу, кратко характеризующую указанные виды платежей (разумеется, все в таблицу свести невозможно):

| Налог | Сбор | Пошлина | |

| Целевое назначение | Указано | Не указано | Не указано |

| Периодичность внесения | Да | Нет | Нет |

| Индивидуальная возмездность | Нет | Да | Да |

| Устанавливается уровнем власти |

Федеральный, региональный, местный |

Федеральный, региональный, местный |

Только федеральный |

- «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993)

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

- «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 N 195-ФЗ

- «Уголовный кодекс Российской Федерации» от 13.06.1996 N 63-ФЗ