Как отправить отчетность по почте в налоговую?

Как сдать отчетность по почте и ТКС

Какие нюансы нужно знать при представлении налоговой и бухгалтерской отчетности по почте и телекоммуникационным каналам связи?

Для сдачи налоговых деклараций (расчетов), бухгалтерского баланса, отчета о прибылях и убытках и т.д. в налоговую инспекцию можно использовать почтовую связь или телекоммуникационные каналы связи. При каждом из названных способов представления отчетности существуют моменты, на которые следует обратить внимание. Например, отправляя отчетность по почте, важно заполнить опись вложения или проверить наличие у оператора почтовой связи лицензии на осуществление своих услуг.

«Почтовые» особенности

Когда налоговую и бухгалтерскую отчетность организация не может направить в инспекцию по телекоммуникационным каналам связи или сдать через законного или уполномоченного представителя, ей ничто не остается, как сделать это по почте.

Оператор почтовой связи

Деятельность юридических лиц и индивидуальных предпринимателей по возмездному оказанию услуг связи осуществляется только на основании лицензии (п. 1 ст. 29 Закона от 7 июля 2003 г. № 126-ФЗ (далее — Закон № 126)). Перечень наименований услуг связи, вносимых в лицензии, утвержден постановлением Правительства РФ от 18 февраля 2005 г. № 87. Среди них — услуги почтовой связи.

Под операторами почтовой связи понимаются организации почтовой связи и индивидуальные предприниматели, имеющие право на оказание услуг почтовой связи. Это следует из статьи 2 Закона от 17 июля 1999 г. № 176-ФЗ (далее — Закон № 176-ФЗ).

Операторы почтовой связи оказывают услуги почтовой связи на основании лицензий, получаемых в соответствии с Законом № 126-ФЗ. Указанные лицензии, а также сертификаты на средства и услуги почтовой связи оформляются и выдаются федеральным органом исполнительной власти, который осуществляет управление деятельностью в области почтовой связи, в соответствии с законодательством РФ.

Лицензия на оказание услуг почтовой связи является разрешением на осуществление совокупности операций, составляющих единый производственно-технологический процесс оказания таких услуг, в том числе прием, обработку, перевозку и доставку (вручение) почтовых отправлений, а также перевозку работников, сопровождающих почтовые отправления. Дополнительное лицензирование операций, составляющих единый производственно-технологический процесс оказания услуг почтовой связи, в качестве самостоятельных видов деятельности не допускается. Об этом говорится в абзаце 1 статьи 17 Закона № 176-ФЗ.

Таким образом, при отправке налоговой декларации по почте налогоплательщик может воспользоваться услугами почтовой связи, оказываемыми негосударственными организациями почтовой связи, которые имеют лицензию на их предоставление.

Оператором связи, не соблюдающим сроки пересылки письменной корреспонденции при оказании указанных услуг, нарушаются лицензионные условия осуществления деятельности в области оказания услуг связи. За это предусмотрена ответственность в виде административного штрафа (ст. 14.1 КоАП РФ).

День представления отчетности

При сдаче отчетности по почте днем ее представления счиается дата отправки почтового отправления с описью вложения (п. 4 ст. 80 НК РФ и п. 5 ст. 15 Закона от 21 ноября 1996 г. № 129-ФЗ). При этом документы признаются поданными в срок, если их сдали на почту до 24:00 дня, установленного в качестве отчетной даты (п. 8 ст. 6.1 НК РФ).

Важный момент

Если отчетность была отправлена своевременно, но опоздала в налоговую по вине почты, ответственность налогоплательщик не несет (см. постановление ФАС Западно-Сибирского округа от 5 июля 2006 г. № Ф04-4150/2006(24268-А81-37)).

Категории почтовых отправлений

В зависимости от способа обработки почтовые отправления подразделяются на следующие категории:

- простые — принимаемые от отправителя без выдачи ему квитанции и доставляемые (вручаемые) адресату (его законному представителю) без его расписки в получении;

- регистрируемые (заказные, с объявленной ценностью, обыкновенные) — принимаемые от отправителя с выдачей ему квитанции и вручаемые адресату (его законному представителю) с его распиской в получении.

Регистрируемые почтовые отправления могут пересылаться с описью вложения, с уведомлением о вручении и с наложенным платежом. Перечень видов и категорий почтовых отправлений, пересылаемых с описью вложения, с уведомлением о вручении и с наложенным платежом, определяется операторами почтовой связи. Об этом говорится в пункте 12 Правил оказания услуг почтовой связи, утвержденных постановлением Правительства РФ от 15 апреля 2005 г. № 221 (далее — Правила).

В подтверждение приема заказного письма оператором почтовой связи отправителю выдается квитанция. В ней указываются вид и категория почтового отправления, фамилия адресата (наименование юридического лица), наименование объекта почтовой связи места назначения, номер почтового отправления (п. 32 Правил).

Отчетность в налоговый орган обычно направляют заказным письмом с описью вложения, то есть вручают адресату под расписку. И если она весит до 100 грамм, то по почте ее отправляют письмом с объявленной ценностью, более указанного веса — бандеролью с объявленной ценностью (п. 13 Правил).

Опись вложения

Опись вложения является единственным доказательством того, что была отправлена именно отчетность, а не какие-нибудь другие бумаги. Ведь в ней указывается наименование конкретного документа, направляемого по почте.

Какой именно документ был отправлен заявителем заказным письмом в адрес налогового органа из содержания почтовой квитанции и уведомления о вручении установить невозможно. Ведь почтовое уведомление служит для сообщения, когда и кому было вручено письмо отправителя. То есть оно является доказательством того, что организация действительно отправляла отчетность, а налоговая инспекция ее получила. Почтовая квитанция подтверждает факт своевременной сдачи документов.

Опись вложения также является доказательством заключения договора с оператором почтовой связи об оказании соответствующих услуг. Это следует из пунктов 52 и 53 Правил.

Опись вложения в почтовое отправление, содержащее оттиск почтового штемпеля с датой отправки, будет служить доказательством своевременного отправления налоговой декларации даже при отсутствии почтовой квитанции. Это подтверждается постановлением ФАС Восточно-Сибирского округа от 4 августа 2010 г. № А33-20480/2009. Правда есть и примеры судебных решений, в которых в качестве доказательств исполнения обязанности налогоплательщика по своевременному представлению декларации служит именно почтовая квитанция (постановления ФАС Северо-Западного округа от 24 августа 2010 г. № А56-44025/2009).

Опись вложения заполняется по форме 107. Она приведена в приложениях № 11, 12 к Временному порядку приема и вручения внутренних регистрируемых почтовых отправлений, утвержденному Приказом ФГУП «Почта России» от 30 июля 2004 г. № 305.

Ее заполняют в двух экземплярах, на которых сотрудник почты расписывается и проставляет оттиск календарного штемпеля. Затем один экземпляр описи вкладывается в почтовое отправление, другой — выдается отправителю вместе с квитанцией (пункты 4.1, 4.2 Временного порядка приема и вручения внутренних регистрируемых почтовых отправлений).

Если письмо с отчетностью потерялось

Допустим налоговая инспекция не получила отчетность, которая была отправлена по почте. В этом случае она может привлечь организацию, а также ее руководителя или главного бухгалтера к ответственности по статье 126 Налогового кодекса и по статье 15.6 Кодекса об административных поручениях соответственно.

Однако, факт своевременной отправки отчетности по назначению организация может доказать почтовой квитанцией, уведомлением и описью вложения.

Особенности направления отчетности по ТКС

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, направляют налоговые декларации в налоговый орган по установленным форматам в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством (абз. 2 п. 3 ст. 80 НК РФ).

ИФНС не вправе отказываться принимать налоговую декларацию в электронном виде по тому основанию, что среднесписочная численность организации составляет менее 100 человек. Таким образом, «малочисленные» фирмы могут представлять отчетность или на бумажном носителе, или в электронном виде. Организация самостоятельно принимает решение о способе сдачи налоговой декларации в налоговый орган.

Отметим, что при передаче налоговой отчетности по ТКС необходимо руководствоваться Методическими рекомендациями по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи, утвержденными приказом ФНС России от 2 ноября 2009 г. № ММ-7-6/534@. Основание — пункт 1 приказа ФНС России от 17 ноября 2010 г. № ММВ-7-6/610@.

Дата представления и подтверждающий документ

При передаче налоговой декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки, зафиксированная в подтверждении специализированного оператора связи. Это предусмотрено Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденном приказом МНС России от 2 апреля 2002 г. № БГ-3-32/169.

Налоговый орган не вправе отказать в принятии налоговой декларации, представленной организацией по установленной форме и формату. А при получении отчетности по ТКС он обязан передать организации квитанцию о приеме в электронном виде.

Конечным результатом приема налоговых деклараций и индивидуальному информированию налогоплательщиков о ее результатах является:

- регистрация налоговой декларации (расчета) в информационном ресурсе инспекции ФНС России;

- направление налогоплательщику (его представителю) квитанции о приеме налоговой декларации в виде электронного документа, подписанного ЭЦП уполномоченного представителя инспекции ФНС России.

Форма квитанции о приеме декларации в электронном виде приведена в приказе ФНС России от 25 февраля 2009 г. № ММ-7-6/85@.

Должностное лицо, ответственное за прием налоговой отчетности в электронном виде по ТКС, не позднее следующего рабочего дня за днем ее получения формирует:

- уведомление о том, что налоговая декларация (расчет) не принята, с указанием причины;

- или квитанцию о приеме налоговой декларации (расчета).

Таким образом, моментом представления декларации считается дата, указанная в подтверждении специализированного оператора связи. Документом, подтверждающим прием налоговой декларации в электронном виде по ТКС, является квитанция о приеме (письмо Минфина России от 29 апреля 2011 г. № 03-02-08/49).

Формат отчетности

Электронные форматы налоговой отчетности утверждаются ФНС России по согласованию с Минфином России (п. 7 ст. 80 НК РФ).

Налоговая декларация не принимается в случае ее представления не по установленному формату. Это указано в подпункте 3 пункта 133 Административного регламента Федеральной налоговой службы, утвержденного приказом Минфина России от 18 января 2008 г. № 9н.

Следовательно, налоговую декларацию, поданную не по установленному формату, можно считать непредставленной.

В случае непредставления декларации в течение 10 дней по истечении установленного срока ИФНС может принять решение о приостановлении операций организации по ее счетам в банке (п. 3 ст. 76 НК РФ).

Сдача отчетности через Интернет-сайт ФНС России

С 15 июля по 15 сентября 2011 года через Интернет-сайт ФНС России осуществлялся пилотный проект по эксплуатации программного обеспечения, позволяющего представлять налоговую и бухгалтерскую отчетности в электронном виде. Основанием для этого послужил приказ ФНС России от 15 июля 2011 года № ММВ-7-6/443@. В нем вместе с Планом мероприятий по организации и проведению пилотного проекта содержится Порядок представления налоговой и бухгалтерской отчетности в электронном виде через интернет-сайт ФНС России.

Согласно указанному порядку, при представлении налоговой и бухгалтерской отчетности рассматриваемым способом налогоплательщик использует: электронную подпись, средства криптографической защиты информации и программное средство ПК «Налогоплательщик ЮЛ».

Порядок действия налогоплательщика при представлении отчетности через интернет-сайт ФНС России зависит от наличия у него действующего (валидного) ключа электронной подписи, квалифицированный сертификат которого выдан удостоверяющим центром, входящим в сеть доверенных удостоверяющих центров ФНС России (далее — ДУЦ ФНС России).

Налоговый консультант А.А. Лапина

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как правильно отправить отчетность в налоговую по почте?

Хозяйствующий субъект имеет право выбрать в качестве способа доставки налогового или бухгалтерского отчета – отправку его почтой. Данный момент закреплен в НК РФ. Но использовать его могут не все организации и ИП, так как существует для каждого отчета ряд условий при определении способа подачи. Но для тех, кто может это сделать надо знать, как отправить декларацию в налоговую по почте.

В чем отличие сдачи отчетности: лично, почтой, через интернет?

Большинство отчетов можно передавать в контролирующие органы лично, через интернет или почтой.

Сдача отчетности лично на магнитном носителе в ФНС

Непосредственная подача отчета инспектору в ИФНС возможна лишь для субъектов, имеющих небольшой штат работников – до 25 человек. Отчет подается в двух экземплярах на бумаге. Возможно потребуется приложить электронный файл на флеш-накопителе. Главным преимуществом этого способа является то, что налогоплательщик сразу же узнает, правильно ли составлен отчет, или нет.

В ИФНС ему подскажут, при необходимости, что нужно исправить. Но в дни квартальной и годовой отчетности в налоговой образуются большие очереди, в которых представителю предприятия или ИП придется провести не один час. К тому же инспектор откажет в приеме отчета, если обнаружит какие-то ошибки.

Сдача отчетности по почте

Сдача отчетности посредством почтового отправления является неплохим альтернативным вариантом:

Сдача отчетности посредством почтового отправления является неплохим альтернативным вариантом:

- Отчетность можно отправить с любого почтового отделения.

- Даже если в налоговой очередь на сдачу в отчетов и вы не успеваете отстоять ее, то оправить можно даже в последний день.

- Нет абонентской платы за электронную цифровую подпись или иные специальные программы, необходимые для электронной сдачи отчетности.

Отправить декларацию по почте тоже могут только предприятия с малой численностью работников. Отчет в количестве одного экземпляра нужно положить в конверт, при этом дополнительно прикладывать носитель с его электронной формой не надо. Обязательно нужно будет оформить опись вложения.

Данный отчет контролирующим органом будет принят, даже если в нем допущена ошибка. В связи с этим в дальнейшем потребуется его корректировка и уточнение. Но об этом компания или ИП узнают позже. Если налоговая декларация по почте передается не директором или предпринимателем, доверенность потребуется только на регистрируемые отправления.

Сдача отчетности через интернет

Сегодня сдать отчет в налоговую через интернет является самым популярным способом отправки. При этом это будет более выгодная альтернатива почте, если приходится сдавать много отчетов. В этом случае декларация передается только в электронной форме. Этот способ доступен каждому предприятию или ИП, но при условии что у них есть электронная цифровая подпись ЭЦП.

Отчет может быть отправлен самостоятельно при наличии специальной программы, или же через посредника. Даже если отчет содержит ошибку и отклонен налоговой, то у субъекта еще есть определенный период (5 дней), чтобы исправить декларацию и отправить ее заново.

Сроки принятия отчетности при отправке ее почтой?

Законодательство устанавливает, что датой высылания отчета по почте является число указанное в квитанции на почтовое отправления или же день, проставленный на описи вложения.

Не позже следующего дня с даты поступления отчета в налоговый орган по почте, он должен быть зарегистрирован должностным лицом при помощи специализированной программы. Если автоматическая регистрация отчетов отсутствует, то он фиксируется в специальном журнале, в котором ему присваивается входящий номер.

Нужно ли прикладывать магнитный носитель информации?

Если субъект выбрал в качестве способа представления отчета почтовое отправление, то декларация должна быть вложена в конверт в одном экземпляре. Дополнительно прикладывать магнитный носитель или флеш-носитель с электронным файлом отчета нет необходимости.

Каким письмом отправлять отчетность в налоговую?

Субъект сам может выбрать как отправить отчетность в налоговую по почте. Обязательным условием является лишь тот факт, что письмо с отчетностью должно иметь опись вложения.

Таким образом для налогоплательщика доступны варианты:

- Обычное отправление – самое дешевое почтовой. Заплатить нужно будет только за конверт и его вес. Опись вложения составляется самостоятельно на фирменном бланке, но обычно почтовый работник отказывается поставить на ней штемпель. Из-за того, что письмо не регистрируется, при его утере невозможно будет доказать сам факт отправки.

- Заказное отправление — дешевый вариант регистрируемого отправления. Работнику при его подаче выдается квитанция о приеме конверта к пересылке, что будет доказательством сдачи отчета при утере письма. Но опись бухгалтер должен составить самостоятельно, и почтовый работник ее не штампует. Таким образом, факт отправки и дату можно будет доказать при помощи квитанции. Если она утеряна, то дату и факт отправления подтвердить будет проблематично. К письму можно прикрепить уведомление о вручении.

- Ценное письмо с описью вложения — также является регистрируемым отправлением. Однако отправитель может назначить ему «цену», которая будет выплачена в случае утери. В связи с этим почта составляет опись вложения на собственном бланке и ставит на нем штемпель. При этом типе отправления опись может служить подтверждением даты и факта отправки декларации в налоговую. При необходимости, здесь также можно использовать уведомление о вручении.

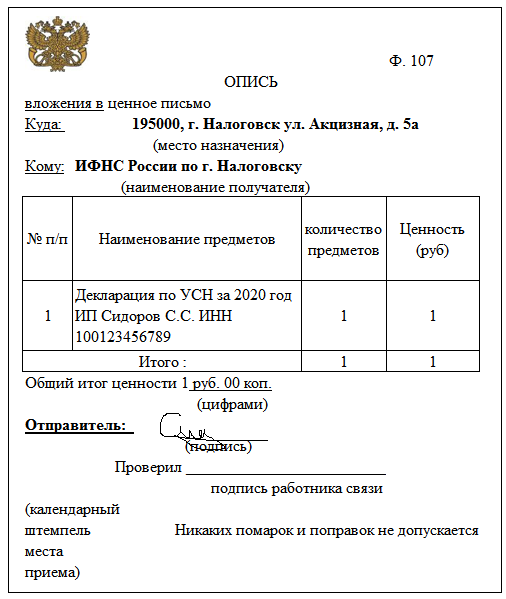

Образец описи вложения

Скачать образец описи вложения для отправления отчетности по почте в формате Word.

Скачать образец описи вложения для отправления отчетности по почте в формате Word.

Скачать опись вложения по форме 107 (бланк почты) в Word.

Скачать опись вложения по форме 107 (бланк почты) в Word.

Как правильно составить опись вложения?

Согласно НК, если налогоплательщик отправляет отчетность при помощи почты, то он также в обязательном порядке должен положить опись вложения. При этом если для доставки документа было выбрано заказное письмо, то работник почты опись самостоятельно не оформляет — бухгалтеру нужно сделать это самому.

Однако очень часто почтовый сотрудник отказывается поставить на такой описи штамп, аргументируя это тем, что не отвечает за содержимое отправления. Это значит, что подтверждать, что была отправлена именно декларация можно будет только подписями руководителя и главного бухгалтера. Кроме этого, если будет потеряна квитанция об отправлении, подтвердить дату передачи конверта на почту уже не удастся.

Рассмотрим, как составить опись, если же все-таки принято решение отправлять декларацию заказным письмом. Это лучше делать на фирменном бланке. На нем в верхней части листа указываются полное название компании, коды ИНН, КПП, ОГРН, юридический адрес, банковские реквизиты.

Далее посередине страницы проставляется название документа – «Опись вложения».

Далее посередине страницы проставляется название документа – «Опись вложения».

Затем в виде нумерованного списка идет перечень деклараций, которые вкладываются в конверт в формате: «Налоговая декларация (название) за (период) на (количество страниц цифрами и прописью) листах — 1 экземпляр».

Затем в виде нумерованного списка идет перечень деклараций, которые вкладываются в конверт в формате: «Налоговая декларация (название) за (период) на (количество страниц цифрами и прописью) листах — 1 экземпляр».

После списка деклараций ставит свою подпись с расшифровкой сначала руководитель фирмы, а потом главный бухгалтер.

После списка деклараций ставит свою подпись с расшифровкой сначала руководитель фирмы, а потом главный бухгалтер.

Что если письмо налоговая получит после установленного срока сдачи отчетности?

Если отчет высылается почтой, то согласно положениям НК датой ее сдачи является число отправки. При этом данный срок действует до 24:00 того дня, которой установлен в качестве последнего срока подачи декларации.

Налоговая инспекция в случае поступления отчета после установленной даты может налагать штрафы, но такое действие неправомерно. Такой же позиции придерживается и арбитражный суд, который посчитал, что если письмо было отправлено вовремя, но задержалось по вине почтовой службы, налогоплательщик за такое ответственности не несет.

Что является подтверждением сдачи отчетности?

При отправке отчетности при помощи ценного почтового отправления обязательно необходимо составлять опись вложения на бланке почты. В ней подробно расписываются: какие бумаги положены в конверт, а значит только с ее помощью можно будет подтвердить, что отправлена была именно декларация. Из простой квитанции такую информацию получить нельзя.

Кроме этого, опись, согласно правилам оказания почтовых услуг, является также фактом заключения с почтовым оператором соглашения на получение услуг.

Также, перед тем как положить второй экземпляр описи в конверт, работник почты проверяет идентичность обеих копий, сравнивает с содержимым конверта, и ставит на каждую опись оттиск почтового штемпеля. Оставшаяся копия описи со штемпелем может служить подтверждением своевременного отправления отчета даже в том случае, если была потеряна почтовая квитанция. Однако, некоторые арбитражные суды с этим несогласны, и считают что таким подтверждением может служить только квитанция.

Если письмо по какой-либо причине не дошло до налоговой службы и в результате этого был заблокирован расчетный счет, необходимо предъявить в инспекцию:

- Копию сданной декларации;

- Опись вложения с оттиском печати;

- Почтовую квитанция с отчетом о доставке письма.

Единая упрощенная налоговая декларация образец заполнения

Отчетность ООО и ИП в 2018 году, календарь бухгалтера: сроки сдачи, таблица

Что такое ИНН физического лица, как его получить в 2021 году, какие необходимые документы

Декларация 3-НДФЛ: в каких случаях предоставляется, сроки,

ФНС ПИСЬМО от 20 марта 2015 года № ГД-4-3/4440@

Как сдать отчетность за 2020 год: все способы

Началась очередная отчетная кампания, кто-то поторопился сдать первые декларации, другие подбивают итоги, вытягивают из контрагентов недостающие документы или с опытным прищуром повторяют «а мы подождем». Не самый плохой подход — некоторые бухгалтерские программы еще не обновились полностью: некорректно заполняются формы, возникают ошибки. Мы решили напомнить, какие существуют способы сдачи отчетности, в том числе бесплатные, кто и как может ими воспользоваться, плюсы и минусы разных вариантов.

Подать отчетность лично

Самый малопопулярный вариант. Как правило, самостоятельно относить декларации в инспекцию предпочитают физлица или ИП. Руководители организаций пользуются возможностью сдать отчеты лично только в случае, если речь идет о нулевке (в стадии ликвидации или простоя). Нулевые декларации практически не требуют заполнения и на них, вроде бы жалко тратить финансы угасающего бизнеса.

- Бесплатно;

- Личный контроль;

- Можно и полезные знакомства в очереди заполучить.

- Придется все-таки посетить ФНС и другие учреждения — ПФР, ФСС — по необходимости;

- Хорошо, если отчеты подготовлены в специальной программе или сервисе и были предварительно проверены, иначе — одна ошибка и придется все переделывать. Есть вариант и похуже — ошибка обнаружится при камеральной проверке , скорее всего, после срока подачи декларации. Если ошибка критичная, то отчет может посчитаться непредставленным. Несданный отчет = штраф. Минимальный — 1000 рублей.

- Не все отчеты по закону можно сдать на бумаге, например, декларация по НДС сдается исключительно в электронном виде, а с 2021 года все организации без исключения обязаны электронно сдавать бухгалтерскую отчетность. Отчитываться в статистику теперь тоже нужно через ТКС (здесь есть исключение для представителей малого бизнеса, они до конца года вправе сдавать бумажные отчеты).

- Перед тем как сдать, отчеты еще нужно подготовить — найти актуальные формы, заполнить, разобраться в кодах (они есть во всех формах).

Кому подойдет: ИП без работников, на таком режиме как УСН «доходы». Подается декларация только раз в год и она относительно проста в заполнении.

Риски: самый главный — неактуальный бланк отчета. Декларация, составленная по устаревшей форме не будет принята, а если инспектор у вас ее все же примет, то впоследствии такой отчет все равно признают несданным. Бывают и другие ошибки — например, неверное отражение показателей (не в той строке, с копейками, а не в целых рублях, незаполнение обязательных полей и т.д.). При наличии существенных ошибок придется подать корректирующий отчет, а значит потратить дополнительное время и силы.

Через посредника

Здесь не имеет значения, как именно будет сдаваться отчетность, ведь этой проблемой займется другой человек или организация. Зачастую представитель еще и составляет для вас сами отчеты, но вы можете и просто передать готовые документы посреднику в бумажном или электронном виде, в зависимости от взаимодействия.

В любом случае необходимо выдать доверенность на представление ваших интересов. Если доверенность выдает организация, достаточно простой формы с подписью директора и печатью. ИП обязан выдать нотариально заверенную доверенность (п. 3 статьи 29 НК РФ).

Представитель может не только передать отчетность, но и самостоятельно ее подписать. Это актуально, если составлением отчетности занимается, например, аутсорсинговая компания. На титульном листе деклараций вы могли видеть два кода — 1 для ИП или руководителя организации-налогоплательщика и 2 — если отчетность подписывает представитель по доверенности.

- Отчеты может подготовить кто-то другой;

- Вам не надо никуда ездить или ходить.

- Нет прямого контроля за ситуацией, нужно получить подтверждение, что представитель свою задачу выполнил;

- Неважно, кто по факту виноват, если отчет сдан невовремя или с ошибками. Отвечать все равно придется налогоплательщику, а не посреднику.

Кому подойдет: всем организациям и ИП.

Риски: если пользоваться услугами, например, частного бухгалтера или обслуживающей организации, то нужно ввести четкий регламент взаимодействия и обмена документами, в т.ч. подтверждениями своевременной и полной отправки отчетности. Некоторые руководители или ИП передают свою электронную подпись посреднику, что делать категорически нельзя. ЭЦП может быть использована в корыстных, мошеннических и иных незаконных целях. Мы рассказывали , как контроль за ЭЦП усиливается ради защиты от несанкционированного использования.

Почтой

Да, не только бабушки стоят на почте в очереди за пенсией. В отчетные периоды немало бухгалтеров спешат отправить заветные письма.

Обычно это не причуда бухгалтера, а нежелание директора или предпринимателя подключиться к электронной отчетности. Но право на почтовую отправку действительно у ИП и организаций есть.

Чтобы обеспечить подтверждение, что вы отправили действительно декларацию, а не пачку бумаги, вам необходимо заполнить опись (2 экземпляра). Примерно так:

На конверте также необходимо сделать надпись «Объявленная ценность 1 рубль (один рубль)» . На руках останется опись со штампом почты и квитанция об отправке. Это доказательства сдачи отчета, вы должны хранить их.

- Личный контроль и подтверждение на руках;

- Ценное письмо можно отследить через сайт Почты России.

- По почте ваш отчет будет добираться долго, еще дольше его будут обрабатывать в инспекции;

- Остаются риски ошибок;

- Поиском актуальных форм и заполнением вы опять занимаетесь сами.

Кому подойдет: всем организациям и ИП, при условии, что есть право отправлять отчеты на бумаге.

Риски: все те же, что при личной сдаче отчета. Даже больше, ведь инспектор может заметить какие-то недочеты и сразу на них указать, а при отправке почтой вы о них узнаете только при камералке или даже из требования.

Есть риск, что вы не проследите за судьбой письма, а почта его благополучно потеряет, например, на каком-нибудь распределительном пункте. Пока разбираетесь, ФНС уже забьет тревогу — нет отчета, начнет слать требования и пугать блокировками счетов. Некотрые о том, что отчет не дошел, как раз по неработающему счету узнают.

Если вы вдруг превысили лимиты по количеству сотрудников, например, для 6-НДФЛ это 10 человек, включительно, то обязаны сдать отчет электронно. Прекрасно, если вы об этом знаете, а если нет? Или просто забыли, а отправили документы на бумаге. Возвращаемся в начало — отчет будет считаться непредставленным. Несданный отчет = штраф. Минимальный — 1000 рублей.

Через сайт ФНС

Действительно, вы можете отправить отчетность, правда не всю, через сайт налоговой службы .

Что для этого нужно:

- Доступ к интернету и браузер Internet Explorer;

- Квалифицированная электронная подпись ;

- Настроенное рабочее место (необходимо установить сертификаты, настроить использование ключа и т.п.);

- Регистрация в сервисе сдачи отчетности (производится налогоплательщиком самостоятельно).

Отчетность нужно заполнить или подгрузить в специальной бесплатной программе «Налогоплательщик ЮЛ» . Затем сформировать электронный файл и запаковать его. Получится зашифрованный файл транспортного контейнера, который надо загрузить на сайт, подписать и передать в ИФНС.

- В Налогоплательщике можно проверить заполнение отчета;

- Отправка бесплатная;

- Никуда ходить не нужно, не придется общаться ни с инспекторами, ни с работниками почты.

- Не всю отчетность можно сдать через сайт. К примеру, нельзя так отправить декларацию по НДС;

- Сайт ФНС — не самый надежный сервис. То профилактические работы, то ошибки, то перегрузки;

- Налогоплательщик ЮЛ — не лучшее ПО для формирования отчетов, напоминает Excel на минималках, обновлять его нужно вручную;

- Через сайт ФНС можно соответственно отправить только отчеты в налоговую, отчитаться в ПФР или ФСС придется другим способом;

- Вы привязаны к конкретному компьютеру, чтобы отправлять отчеты с другого, нужно будет и его тоже настроить под требования системы.

Кому подойдет: всем организациям и ИП, при условии, что не ограничений в НК (как с НДС).

Риски: этот способ, конечно, надежнее почты, но, как видите, имеет ограничения и довольно хлопотный. Из рисков — ручное обновление, придется следить за актуальностью отчетности в Налогоплательщике самостоятельно.

Электронная отчетность

Это оптимальный вариант для всех налогоплательщиков, независимо от масштаба и формы бизнеса. Особенность использования сервисов электронной отправки отчетности в том, что она не является единственной услугой. При подключении вы также получаете возможность электронного обмена письмами с ФНС и другими контролирующими органами.

Есть возможность выбрать тариф обслуживания. Например, ИП может выбрать минимальный пакет, если отчитывается раз в год, а организация оптимальный — для ежеквартальных отчетов. Есть также тарифы для нулевок.

По ТКС можно передавать отчетность сразу везде — в ИФНС, ПФР, ФСС, статистику. Кроме отчетности и писем, можно отправлять и получать другие документы:

- Реестры по больничным листам;

- Заявления на сверку расчетов, зачет и возврат налогов и взносов;

- Справки о состоянии расчетов с бюджетом;

- Выписки из ЕГРЮЛ и ЕГРИП;

- Сведения по электронным трудовым книжкам и др.

Т.е. вся ваша работа с контролерами будет происходить в едином сервисе.

Еще одно из преимуществ — оперативное извещение о требованиях . По почте они могут к вам не дойти или поступить с опозданием. По ТКС вы сразу узнаете, что ФНС от вас хочет получить подтверждающие документы или просит дать пояснения к декларации и можете тут же дать ответ. Отправляйте письмо с просьбой об отсрочке, если объем документов слишком большой.

Налаженное взаимодействие с налоговыми органами снижает риск выездных проверок — если вы вовремя сдаете отчеты, отвечаете на требования, предоставляете документы, значит готовы к диалогу и ведете честный бизнес. А вот тактика страуса у некоторых предпринимателей — «головой в песок» или «ничего не вижу, ничего не слышу» ни к чему хорошему не приводит.

Для того, чтоб сдавать электронную отчетность с Астрал Отчет 5.0 , вам нужны интернет и электронная подпись . Сервис работает с любого ПК и из любой точки мира.

Астрал Отчет 5.0 напомнит о ближайших важных событиях — подаче отчетов, уплате налогов. Вы можете настроить автоматическое подтверждение о получении требования в последний день, чтобы не пропустить срок. Есть и дополнительные возможности — проверка контрагентов, сверка по НДС, ЭДО и т.д., их можно подключить отдельно.

Cхема документооборота с ИФНС

С 01 сентября 2014 года отправка и прием деклараций осуществляются в соответствии с приказом ФНС РФ от 31.07.2014 N ММВ-7-6/398@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи». Также данный приказ с 01 сентября 2014 года признает утратившим силу приказ ФНС России от 02.11.2009 N ММ-7-6/534@.

При передаче отчетности, подписанной сертификатом уполномоченного представителя, с каждой декларацией передается информационное сообщение о представительстве (см. Каковы особенности предоставления налоговой отчетности через уполномоченного представителя?).

Порядок документооборота с ФНС

Налогоплательщик после отправки отчета получает следующие документы:

1. Подтверждение даты отправки отчета

Это электронный документ, формируемый специализированным оператором связи, содержащий данные о дате и времени отправки декларации. Формируется сразу после отправки отчета.

Дата представления отчета, которая указывается в квитанции о приеме, соответствует дате, зафиксированной в подтверждении даты отправки.

2. Извещение о получении либо сообщение об ошибке.

- Извещение о получении — электронный документ, подтверждающий факт получения отчета налоговым органом. Формируется налоговым органом, поступает в течение 4 часов после отправки отчета. При поступлении извещения о получении документооборот продолжается. Необходимо дождаться результатов дальнейшей проверки отчета налоговым органом.

- Сообщение об ошибке — электронный документ, формируемый налоговым органом, содержащий информацию об ошибках. Поступает от ИФНС в течение 4 часов после отправки отчета. Если вам пришло сообщение об ошибке, это значит, что отчет не принят. Документооборот прекращается. Необходимо исправить ошибки, указанные в сообщении, и повторить процедуру отправки отчета.

3. Квитанция о приеме либо уведомление об отказе.

- Квитанция о приеме — электронный документ, формируемый налоговым органом, подтверждающий факт приема отчета. Поступает от ИФНС в течение следующего рабочего дня после отправки отчета. При получении квитанции о приеме документооборот продолжается. Необходимо дождаться результатов ввода данных в базу налогового органа.

- Уведомление об отказе — электронный документ, формируемый налоговым органом, подтверждающий факт отказа в приеме сведений с указанием причин отказа. Поступает от ИФНС в течение 6-12 часов после отправки отчета. Если пришло уведомление об отказе, это значит, что отчет не принят. Документооборот прекращается. Необходимо исправить ошибки, указанные в уведомлении, и повторить процедуру отправки отчета.

4. Извещение о вводе либо уведомление об уточнении.

- Извещение о вводе — электронный документ, формируемый налоговым органом, подтверждающий факт загрузки отчета в базу инспекции. Поступает от ИФНС в течение двух рабочих дней после отправки квитанции о приеме. Если пришло извещение о вводе, это значит, что отчет принят. Документооборот завершен.

- Уведомление об уточнении — электронный документ, формируемый налоговым органом, подтверждающий факт загрузки отчета в базу инспекции, но содержащий сообщение о необходимости предоставить уточнения. Поступает от ИФНС в течение двух рабочих дней п осле отправки квитанции о приеме . Если пришло уведомление об уточнении, это значит, что отчет принят, но требует уточнений. Необходимо отправить корректирующий отчет, внеся необходимые уточнения.

Сроки документооборота

Максимальный срок завершенного документооборота согласно методическим рекомендациям не должен превышать трех рабочих дней при автоматическом функционировании приемного комплекса налогового органа.

Часто задаваемые вопросы по ЭДО с ФНС

На отправленную отчётность не поступило «Подтверждение даты отправки» / «Квитанция о приеме» / «Извещение о вводе»

Если вам не поступили подтверждающие документы, рекомендуем:

- принять почту в программе «Референт», обновить страницу в «Онлайн-Спринтере» или нажать кнопку «Обменяться» в

- проверить информацию о работоспособности ИФНС на форуме поддержки абонентов в разделе «Горячая информация». В данном разделе публикуется информация о технических работах и ориентировочных сроках восстановления работоспособности контролирующих органов. Если информации о технических работах нет и регламентированный срок, в течение которого документы должны были поступить, истёк, просим вас передать нам следующую информацию:

- даты отправки отчётов;

- виды отчётов, на которые не поступили ответы;

- ваши контактные данные (ФИО и телефон/e-mail).

Это можно сделать любым удобным для вас способом:

- Оставить сообщение в web-чате на главной странице нашего сайта или на форуме поддержки Абонентов в теме «Нет подтверждений»;

- по почте support@taxcom.ru;

- по телефону +7 (495) 730–73–45.

Мы свяжемся с ИФНС и сделаем все возможное, чтобы помочь вам решить данный вопрос как можно скорее.

Важно. Если в регламентированный срок в ответ на декларацию по НДС, отправленную в любую ИФНС, вам не поступила «Квитанция о приеме», рекомендуем обратиться в отдел камеральных проверок или контрольно-аналитический отдел той ИФНС, в которую вы отправили декларацию, и выяснить, что сделать, чтобы декларация по НДС считалась представленной.

Контакты всех ИФНС есть на сайте www.nalog.ru в разделе «Контакты и обращения» – «Контакты инспекций».

Как отправить неформализованный документ в ИФНС

Представлять неформализованную отчётность рекомендуется по согласованию с ИФНС, в которой ваша организация состоит на учёте.

Чтобы отправить неформализованное письмо в ИФНС, необходимо:

В программе «Такском-Доклайнер»:

- На вкладке «Подготовка» нажать на кнопку «Создать документ»-«ФНС»-«Обращение»;

- Заполнить необходимы поля, добавить вложения (при необходимости), нажать «Создать».

После нажатия кнопки «Создать» на вкладке «Подготовка» появится файл, готовый к отправке в инспекцию, который необходимо отправить, как обычный отчет.

Требования к вложениям:

| Доступные форматы: | .doc, .xml, .html, .txt, .pdf, .rtf, .tiff, .jpeg, .xls, .odt, .ods, .docx, .xlsx, .jpg, .nds, .zip, .rar |

| Максимальный суммарный размер всех вложений: 72МБ | |

| Максимальный размер одного файла: 60 МБ | |

| Максимальное количество файлов: 99 | |

В программе «Референт»:

- на вкладке «Выходной контроль» нажать на кнопку «Письменное обращение налогоплательщика», расположенную в верхней панели программы,

- заполнить необходимые поля и прикрепить документ.

После нажатия кнопки «Сформировать» на выходном контроле программы появится файл, готовый к отправке в инспекцию, который необходимо отправить, как обычный отчёт.

Требования к вложениям:

| Доступные форматы: | .doc, .xml, .html, .txt, .pdf, .rtf, .tiff, .jpeg, .xls, .odt, .ods, .docx, .xlsx, .jpg, .nds, .zip, .rar |

| Максимальный суммарный размер всех вложений: 72МБ | |

| Максимальный размер одного файла: 60 МБ | |

| Максимальное количество файлов: 99 | |

В «Онлайн-Спринтер»:

- На вкладке «Черновики» нажать кнопку «Создать».

- Выбрать «Обращение в НО» слева, «1166102 — Обращение в налоговый орган» справа и нажать «Перейти к редактированию».

- Поля, помеченные красным, обязательны для заполнения. Также рекомендуем вам проверить поля, заполненные автоматически. Если данные автоматически не указаны или некорректны, внести изменения можно в разделе «Настройки». Поля «(налогоплательщик)», «ИНН:», «Адрес местожительства в РФ:» можно заполнить на вкладке «Реквизиты». Поля «КПП:», «ИФНС обращения:» — на вкладке «Контролирующие органы». Данные о подписанте — на вкладке «Должностные лица» или «Доверенное лицо».

- Вложения можно добавить с помощью кнопки «Загрузить».

- Удалить вложение (при необходимости) можно с помощью кнопки

.

. - Когда вы закончите составление письма, следует нажать кнопки «Сохранить» и «Отправить».

- Дождаться, когда письмо переместится с вкладки «Черновики» на вкладку «ФНС» → «Отправленные». До этого момента рекомендуется не закрывать страницу и не прерывать соединение с Интернетом.

Требования к вложениям:

Доступные форматы: .doc, .xml, .html, .txt, .pdf, .rtf, .tiff, .jpeg, .xls, .odt, .ods, .docx, .xlsx, .jpg, .nds, .zip, .rar Общий размер письма: Не более 25 МБ Максимальный размер одного файла: 20 МБ Максимальное количество файлов: 20 Для файлов, содержащих изображения: Разрешение: От 150 до 300 точек на дюйм Цветность: 256 градаций серого цвета

В «1С-Спринтере»:

- открыть справочник «Регламентированная и финансовая отчётность» → «Журнал обмена»;

- перейти на вкладку «ФНС» → «Исходящие документы»;

- нажать кнопки «Добавить» и «Отправить».

Пример заполнения доверенности

г. Москва __ ___________20__ г.

Общество с ограниченной ответственностью «Наименование Организации», ИНН XXXXXXXXXX, КПП XXXXXXXXX, ОГРН XXXXXXXXXXXXXX, в лице директора Иванова Сергея Лукича, действующего на основании Устава, уполномочивает Громову Елену Михайловну (паспорт выданный УВД ___ код представлять интересы Общества с ограниченной ответственностью «Наименование Организации» в налоговых органах РФ и совершать все необходимые для этого действия, в том числе подписывать от имени директора Общества с ограниченной ответственностью «Наименование Организации» бухгалтерскую и налоговую отчётность, представлять, запрашивать и получать от имени Общества с ограниченной ответственностью «Наименование Организации» любые документы.

Настоящая доверенность выдана сроком на три года без права передоверия.

Директор ООО «Наименование Организации» Иванов С.Л.

Как сформировать запрос off line в налоговый орган

В программе «Референт»

Для формирования запроса необходимо:

- запустить программу «Референт»;

- перейти на вкладку «Выходной контроль»;

- выбрать в пункт меню «Действия» → «Создать» → «Запросы ФНС».

Откроется окно «Запросы ФНС». Если у вас несколько организаций, необходимо выбрать ту, от имени которой необходимо отправить запрос, и нажать

После появится форма для заполнения запроса. В данной форме необходимо:

- в поле «Направление ИФНС» выбрать из выпадающего списка код налогового органа, в который отправляется запрос;

- в поле «Ответственное лицо» выбрать ФИО владельца сертификата ключа подписи;

- в поле «Налогоплательщик» указать организацию, для которой формируется запрос;

- в поле «Конечная ИФНС» указать налоговый орган, в котором организация состоит на учете;

- в поле «Форма ответа» выбрать из выпадающего списка тип (формат) электронного документа, который вы получите в ответ;

- в поле «Код запроса» указывается, какой именно документ нужно получить из налоговой инспекции:

- справку о состоянии расчётов по налогам, сборам, пеням и штрафам;

- выписку операций по расчётам с бюджетом;

- перечень налоговых деклараций (расчётов) и бухгалтерской отчётности;

- акт сверки расчётов по налогам, сборам, пеням и штрафам;

- справку об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов.

После заполнения формы нажать на кнопку «Создать», сформированный запрос появится на вкладке «Выходной контроль», и вы сможете успешно отправить его в инспекцию.

С помощью сервиса «Онлайн-Спринтер»

Для формирования запроса необходимо:

- в «Онлайн-Спринтере» выбрать пункт бокового меню «Черновики»;

- в левом верхнем углу нажать кнопку «Создать»;

- выбрать из списка документов элемент «Запрос ИОН»;

- из выпадающего списка «Выберите форму документа…» выбрать форму, заполнить её и нажать на кнопку «Отправить».

В ПК «1С-Спринтер»

Для формирования запроса необходимо:

- в разделе «Регламентированная и финансовая отчётность» открыть меню «Журнал обмена» (в «Бухгалтерии Предприятия» 3.0 «Журнал обмена» находится в меню «Администрирование»);

- открыть вкладку «ФНС»;

- перейти на вкладку «Запросы» и нажать кнопку «Новый»;

- заполнить необходимые поля и отправить запрос.

Книги покупок/продаж отображаются пустыми, хотя были заполнены

Если книги покупок/продаж отображаются пустыми после выгрузки из бухгалтерской программы, необходимо проверить строку «Признак актуальности ранее представленных сведений» (код

- Цифру 0 нужно проставить в случае, если в ранее представленной декларации сведения по данному разделу не представлялись (либо если в них выявлены несоответствия).

- Цифру 1 нужно проставить в случае, если сведения, представленные в ИФНС ранее, актуальны, достоверны и

Если проставлена цифра 1, раздел будет пустым.

Чтобы отправить книгу покупок/продаж в ИФНС заполненной, необходимо проставить цифру 0

При проверке доп. разделов в декларации по НДС возникает сообщение «Нарушена структура XML-файла. Файл не может быть обработан»

Данное сообщение возникает, если в отчёте есть служебные символы «<>&’”» в ненадлежащем месте.

Предоставление документов в налоговую по ТКС

В ходе камеральных или встречных проверок налоговая инспекция запрашивает у налогоплательщика некоторый перечень документов. Ранее, получив требование через спецоператора связи или по почте, налогоплательщик направлял документы в виде бумажных копий. На сегодняшний день вот уже более года у каждого бухгалтера есть возможность представить документы в налоговую в электронном виде через интернет.

Право представлять документы по ТКС закреплено за налогоплательщиком ст. 93 НК РФ. При этом в статье указано, что документы можно направить только в утвержденных ФНС xml-форматах. Однако Приказом от 29.06.2012 № ММВ-7-6/465 Служба утвердила xml-формат электронной описи документов, тем самым позволив направлять через интернет и бумажные документы в виде скан-образов. Это не противоречит Налоговому кодексу: налогоплательщик при представлении скан-образов направляет в налоговый орган формализованный электронный документ — опись в xml-формате. А истребованные документы идут как вложения к этой описи.

Все налоговые инспекции уже более года активно принимают и обрабатывают документы в электронной форме. Для налогоплательщика, уже имеющего опыт сдачи электронной отчетности, процесс представления документов по ТКС не покажется сложным. Согласно порядку представления, утвержденному Приказом ФНС России от 17.02.2011 № ММВ-7-2/168@, после получения электронного требования (которое налоговая направляет через систему спецоператора связи налогоплательщика) бухгалтеру надлежит:

- в той же системе сформировать и отправить в налоговую квитанцию о приеме, которая служит уведомлением о доставке требования;

- составить в xml-формате электронную опись, к которой необходимо прикрепить документы. Электронные документы в утвержденных xml-форматах можно прикрепить к описи сразу же: все данные распознаются автоматически. Электронные же документы в произвольных форматах придется сначала распечатать и вместе с бумажными снова отсканировать. Скан-образы затем нужно перевести в форматы.tif или.jpg и для каждого документа дополнительно указать тип, номер и дату его составления, суммы, реквизиты участников сделки и т д. (сведения определяются типом документа и перечислены в Приказе № ММВ-7-6/465@);

- после формирования весь пакет документов подписать сертификатом квалифицированной электронной подписи и направить в инспекцию по ТКС*.

В результате исчезает необходимость физической передачи документов, что значительно ускоряет их доставку. Кроме того, представление документов через спецоператора упрощает подготовку и формирование пакета документов. Система электронной отчетности Экстерн, например, после получения требования позволяет в несколько шагов отправить квитанцию о приеме, сформировать опись и прикрепить к ней электронные и бумажные документы, подписать пакет и направить его в инспекцию. При этом происходит проверка на соответствие утвержденным форматам и отсутствие ошибок, а для бумажных документов реализован механизм распознавания данных: система самостоятельно переводит скан-образы из любого формата в формат.jpg, собирает все страницы документа в отдельный файл и заполняет поля дополнительной информации к документу. Налогоплательщику не придется вбивать данные вручную.

По мнению Ларисы Бровиной, главного бухгалтера ЗАО «Юг Руси», электронный документооборот (ЭДО) значительно повышает эффективность работы бухгалтерской службы с МИФНС и позволяет избавиться от затрат на печать и пересылку документов. А бухгалтер по налогам компании METRO Cash&Carry Елена Пацева считает, что представление документов по ТКС очень напоминает представление электронной отчетности и при получении требования в электронном виде гораздо проще отвечать через интернет, так как в компании уже давно сканируют все бумажные документы для упрощения их поиска и обработки.

В пользу электронного представления высказываются и представители налоговых органов, что неудивительно: электронный документооборот автоматизирует процесс представления, ускоряя сроки доставки документов и снижая затраты на их обработку. Так, представленные документы не нужно заносить в базу данных вручную. А для документов в xml-форматах в программных комплексах налоговых органов в будущем предполагается настройка автоматической сверки данных документов с данными деклараций. Заместитель начальника Управления информатизации ФНС России Д.А. Краснов в рамках дискуссионного клуба «Юридически значимый электронный документооборот: год в России» отметил, что Служба тесно сотрудничает с бизнесом и готова рассматривать любые предложения, направленные на упрощение перехода налогоплательщиков на ЭДО. По его мнению, активная позиция всех участников ЭДО позволит быстрее и безболезненнее преодолеть этап внедрения электронных документов в России. Татьяна Василенко, начальник отдела по работе с налогоплательщиками межрайонной ИФНС по крупнейшим налогоплательщикам Ростовской области № 6152, полагает, что при электронном взаимодействии с налоговым органом для налогоплательщика снижаются расходы на изготовление копий истребованных или направляемых с декларацией документов. К плюсам для налоговых инспекций она относит снижение затрат на прием, обработку, учёт и хранение получаемых документов. При этом документы, представляемые в электронном виде, более динамичны в части возможности проведения анализа содержащихся в них сведений.

По мнению Ларисы Сиволобовой, заместителя начальника отдела камеральных проверок Инспекции ФНС России №49, при представлении документов на бумажном носителе в большом объеме налогоплательщик несет достаточно ощутимые временные, трудовые и материальные затраты, в то время как при электронном документообороте затраты минимальные и для налогового органа, и для налогоплательщика.

Плюсы электронного представления:

- ускорение доставки документов;

- уменьшение расходов на бумагу и печать;

- ускорение проверки представленных документов на стороне налоговой инспекции за счет полуавтоматической обработки;

- сокращение времени на поиск при хранении скан-образов бумажных документов в электронных архивах;

- упрощение подготовки и формирования пакета истребуемых документов при представлении через спецоператора, снятие с налогоплательщика большей части ответственности за соответствие форматам и отсутствие ошибок.

Электронные требования о представлении документов сегодня приходят большинству налогоплательщиков, а практике электронного представления уже более года. Электронное взаимодействие действительно существенно упрощает работу и бизнесу, и налоговикам. Через СКБ Контур, например, представление документов по ТКС активно практикует около 1000 компаний. Это в разы сократило их время на обработку и доставку документов и ускорило выполнение требования.