Как закрыть обособленное подразделение в налоговой инспекции?

Как закрыть обособленное подразделение: пошаговая инструкция

Все российские предприятия имеют право на открытие и закрытие обособленного подразделения. Определение, признаки, аспекты деятельности и прекращения его работы регламентируются несколькими правовыми нормами.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса . Согласно этой норме, обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, а также представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП также назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП может считаться любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным может считаться только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, а также от полномочий, которыми оно наделено.

Создание ОП регламентируется Федеральным законом от 08.02.1998 №14-ФЗ . Эта норма гласит, что создать его можно, утвердив решение об этом путем голосования участников ООО. Чтобы решение вступило в силу, «за» должны проголосовать как минимум 2/3 участников. Так же принимается решение о его закрытии.

Как закрыть обособленное подразделение в 2020 году?

Процедура закрытия обособленного подразделения коренным образом отличается от прекращения деятельности предприятия. Прежде всего, отличие заключается в том, что для этого не нужно назначать ликвидатора и ликвидационную комиссию, не создается ликвидационный баланс. Отличия связаны с тем, что ОП действует по доверенности юридического лица.

В зависимости от того, внесены сведения об ОП в учредительные документы организации или нет, существуют некоторые различия в алгоритме прекращения его работы. Если сведения о филиале внесены в документацию, то оно считается филиалом или представительством. Тогда процедура его закрытия несколько сложнее.

Существующее законодательство не регламентирует порядок прекращения деятельности ОП. Тем не менее, опираясь на действующие нормы, можно составить алгоритм действий при закрытии филиала или ОП.

Алгоритм действий при прекращении деятельности филиала или представительства

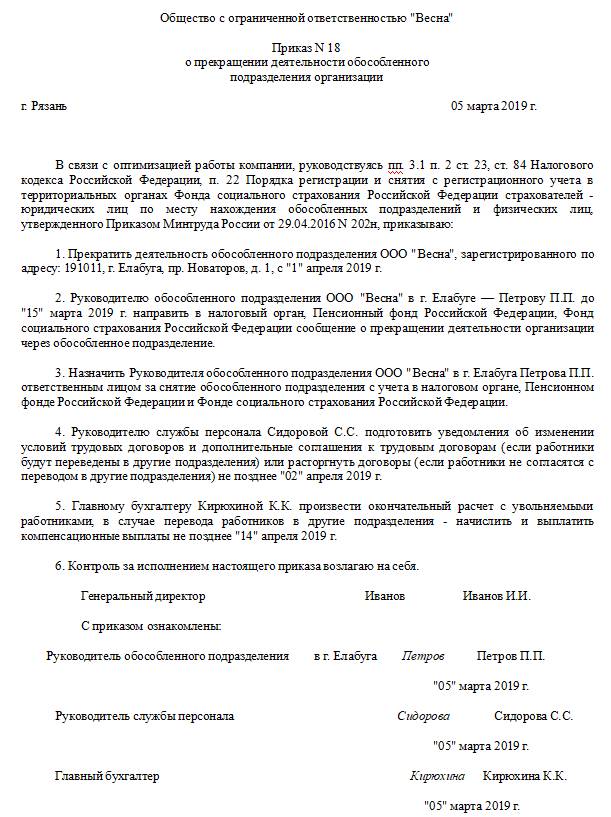

1. Подготовить решение о закрытии обособленного подразделения — образец этого документа должен составить корпоративный юрисконсульт.

2. Издать приказ.

Приказ о закрытии обособленного подразделения, образец 2020

3. Подготовить уведомление по форме №С-09-3-2. На первой странице указываются сведения о предприятии и владельце.

На второй странице содержатся сведения о филиале.

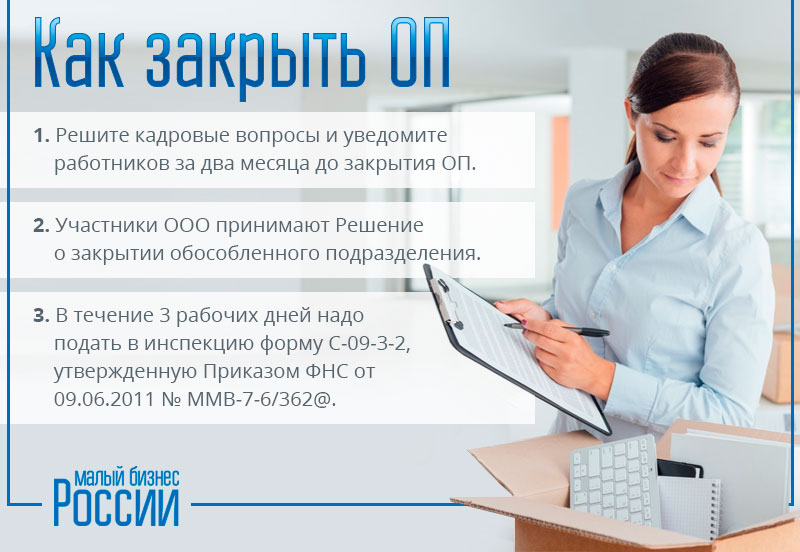

4. Уведомить работников о прекращении деятельности представительства не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ ). Уведомлять работников необходимо в письменном виде под роспись.

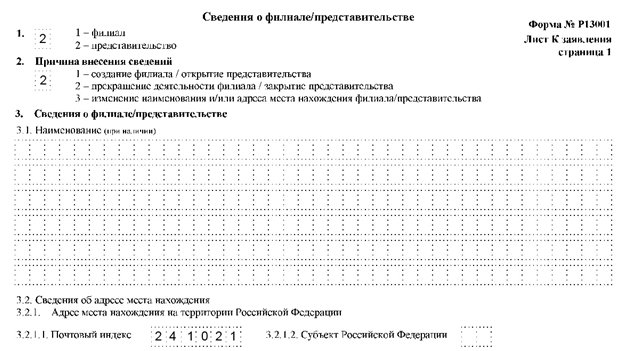

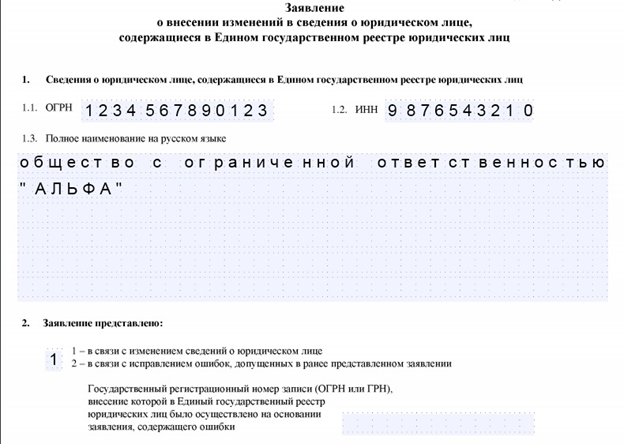

5. Подготовить заявление по форме № Р13001 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства нужно заполнить титульный лист формы, а также приложение на листах “К”. На титульной странице указываются идентификационные данные организации.

Лист “К” состоит из двух страниц. Для закрытия необходимо заполнить первую страницу. Здесь указывается тип ОП, причина внесения изменений, его наименование.

6. Подготовить два экземпляра устава с внесенными в него изменениями.

7. Уплатить госпошлину и предоставить квитанцию об этом.

Алгоритм действий при прекращении деятельности обособленного подразделения

1. Подготовить решение о закрытии ОП.

2. Издать приказ о закрытии обособленного подразделения.

3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

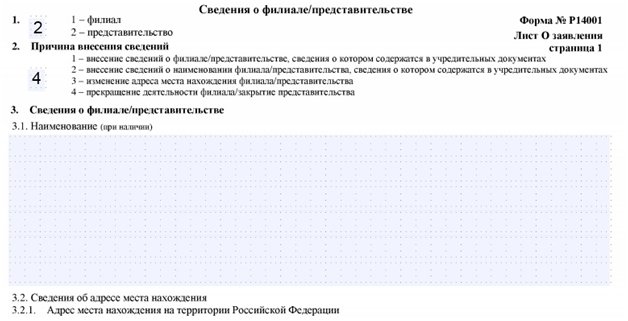

4. Подготовить заявление по Форме № Р14001. Для этого заполняется титульный лист и лист “О”. На титульном листе указываются стандартные сведения о компании.

На листе “О” указывается тип подразделения, а также его наименование и причина подачи заявления.

5. Подготовить уведомление о закрытии обособленного подразделения (2020) по форме С-09-3-2.

В обоих случаях все перечисленные документы нужно представить в Налоговую службу. Заявления по формам № Р13001 и № Р14001 необходимо представить не позднее, чем через три дня после принятия решения о прекращении работы филиала или ОП. Эту норму регламентирует подпункт 3.1 пункт 2 статьи 23 НК РФ . Подать все перечисленные документы в Налоговую службу можно в бумажном или электронном виде с использованием электронной подписи.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не нужно заполнять форму о внесении изменений в учредительные документы, вносить изменения в устав, а также оплатить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 статьи 81 ТК РФ . В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

Закрытие обособленных подразделений в «1С:Бухгалтерии 8 КОРП»

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления — Обособленные подразделения — Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ. Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

- удельного веса остаточной стоимости амортизируемого имущества данного подразделения в остаточной стоимости амортизируемого имущества по всей организации;

- удельного веса среднесписочной численности работников данного подразделения в среднесписочной численности работников всей организации, либо удельного веса расходов на оплату труда работников данного подразделения в общей сумме расходов на оплату труда работников всей организации (в «1С:Бухгалтерии 8 КОРП» поддерживается только этот вариант).

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее — Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Таким образом, последним отчетным периодом, когда определяется доля налоговой базы (доля прибыли) для ликвидированного подразделения является (письма ФНС России от 01.10.2009 № 3-2-10/23@, УФНС России по г. Москве от 12.07.2010 № 16-15/073317):

- для ежеквартально отчитывающихся налогоплательщиков — квартал, предшествующий кварталу, в котором обособленное подразделение было ликвидировано;

- для ежемесячно отчитывающихся налогоплательщиков — период с начала года по последнее число месяца, предшествующего месяцу ликвидации обособленного подразделения.

При закрытии обособленного подразделения уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период по указанному обособленному подразделению представляются в налоговый орган по месту нахождения головной организации (п. 2.7 Порядка).

1С:ИТС

Подробнее о порядке исчисления и уплаты налога на прибыль при ликвидации обособленного подразделения см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Расчет налога на прибыль в «1С Бухгалтерии 8 КОРП» (ред. 3.0)

Начиная с версии 3.0.52, в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) поддержан автоматический расчет налога на прибыль при снятии обособленных подразделений с учета в связи с:

- переездом — сменой адреса, по которому ведется деятельность;

- прекращением деятельности подразделения.

Для отражения этих событий в программе следует использовать команды, доступные из формы элемента справочника Подразделения (из карточки обособленного подразделения или филиала) — см. рис. 1:

- Снять с учета;

- Поставить на учет по новому адресу.

Рис. 1. Карточка обособленного подразделения

При расчете налога на прибыль и заполнении декларации учтены требования пунктов 2.7, 10.2 и 10.11 Порядка.

Налоговая база увеличилась

Рассмотрим, каким образом в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и формирование налоговых деклараций, если одно из обособленных подразделений закрывается в течение года.

Пример 1

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи. Организация ООО «Комфорт-сервис» зарегистрирована в г. Москва, и имеет два обособленных подразделения, которые расположены в г. Санкт-Петербург и в г. Анапа (Краснодарский край) и зарегистрированы в ИФНС по своему месту нахождения. Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва). По итогам полугодия 2017 года налоговая база по налогу на прибыль в целом по организации составила 381 370 руб. За 9 месяцев налоговая база увеличилась и составила 1 262 645 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. В августе 2017 года обособленное подразделение, расположенное в г. Санкт-Петербург, снято с учета (ликвидировано). Данные за полугодие 2017 года приведены в таблице 1 (показатели в строках 1, 2 округлены).

Налоговая база и исчисленный налог на прибыль по бюджетам и субъектам РФ за полугодие 2017 года

№ п/п

Показатели

Организация

в целом

Головной офис

в г. Москва

Обособленное подразделение

в г. Санкт-Петербург

Обособленное подразделение

в г. Анапа

Закрытие обособленного подразделения

Обособленное подразделение – это структурная единица организации, которая часто открывается временно, для достижения каких-либо бизнес-целей. Если эти задачи уже решены, или стали неактуальны, то возникает вопрос: «Как закрыть обособленное подразделение в 2021 году?».

Виды обособленных подразделений

Закрытие обособленного подразделения зависит от его вида. Гражданский кодекс особо выделяет два вида ОП – филиал и представительство, которые вправе представлять интересы самой организации в целом. Но кроме них, есть еще обычные подразделения, такие как офис, магазин, склад, мастерская.

| ☑ Главный критерий ОП – это наличие стационарного рабочего места, созданного сроком более чем на один месяц. Соответственно, при прекращении деятельности структурной единицы ООО надо решить имущественные, административные и кадровые вопросы. |

Кроме того, о закрытии подразделения надо уведомить налоговую инспекцию. О том, как это сделать, ничего не упустив, расскажет наша пошаговая инструкция в 2021 году.

Пошаговая инструкция по закрытию обособленного подразделения

Какой-то специальной процедуры по прекращению деятельности подразделения закон не предусматривает, но при этом существуют нормативные положения, которые нарушать нельзя. Кроме того, здесь есть определенная неувязка со сроками, из-за того, что сообщить в налоговую инспекцию о закрытии надо через три дня после принятия решения, а предупредить работников об увольнении надо за два месяца.

Документы для закрытия обособленного подразделения:

Шаг 1. Решить кадровые вопросы.

В первую очередь, надо соблюсти требования Трудового кодекса по увольнению или переводу работников, ведь, как мы уже говорили выше, по месту деятельности ОП есть, как минимум, одно стационарное рабочее место.

| ☑ Процедура увольнения зависит от того, где именно находилось это рабочее место – в том же населенном пункте, где зарегистрирована головная организация, или в другом городе. |

Уведомить иногородних работников об увольнении в связи с ликвидацией подразделения компании надо за 2 месяца и под роспись. Далее надо выплатить увольняемым выходное пособие в размере одной месячной зарплаты. Учитывайте также, что за сотрудниками сохраняется право на средний месячный заработок на период трудоустройства — до трех месяцев. Если работник согласен, то его можно перевести в штат головного офиса или другого подразделения.

С персоналом ОП, работавшим в том же городе, что и головная организация, ситуация другая. Дело в том, что в трудовом договоре необязательно в качестве места работы указывать именно подразделение. В таком случае, если в этом же населенном пункте есть другие рабочие места, то оформляется перемещение сотрудника без изменения трудового договора. При отсутствии вакансий такой персонал увольняют в связи с сокращением штата, тоже с двухмесячным сроком предупреждения.

Разница между закрытием иногороднего подразделения и того, которое находится в том же населенном пункте, где зарегистрирован головной офис, выражается в том, что в первом случае можно уволить любого работника, в том числе, беременную женщину.

Ну а во втором случае, по сокращению штатов, не допускается увольнение:

- Беременных женщин;

- Матерей с детьми до 3 лет;

- Многодетных родителей;

- Одиноких родителей, имеющих детей до 14 лет или детей-инвалидов до 18 лет.

Об этом работодателю надо знать заранее, и при наличии таких категорий персонала обеспечить их занятость.

Учитывая, что про увольнение работников их надо заранее предупредить, можно заранее издать внутренний распорядительный документ, в котором назначаются ответственные по кадровым вопросам.

Шаг 2. Принять решение о закрытии структурной единицы.

Решение о прекращении деятельности обособленного подразделения принимает общее собрание участников. На основании этого решения руководитель общества издает приказ, где подтверждает факт закрытия ОП.

Скачать приказ о закрытии обособленного подразделения (образец)

Шаг 3. Подготовить документы для сообщения в налоговую инспекцию.

Согласно статье 23 Налогового кодекса РФ о закрытии филиала, представительства или иного обособленного подразделения надо сообщить ИФНС в течение трех дней после принятия такого решения.

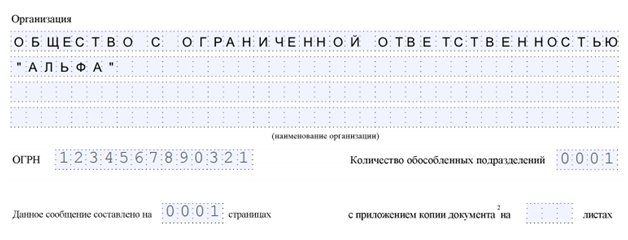

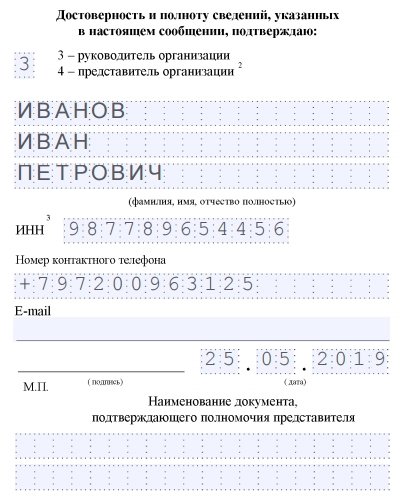

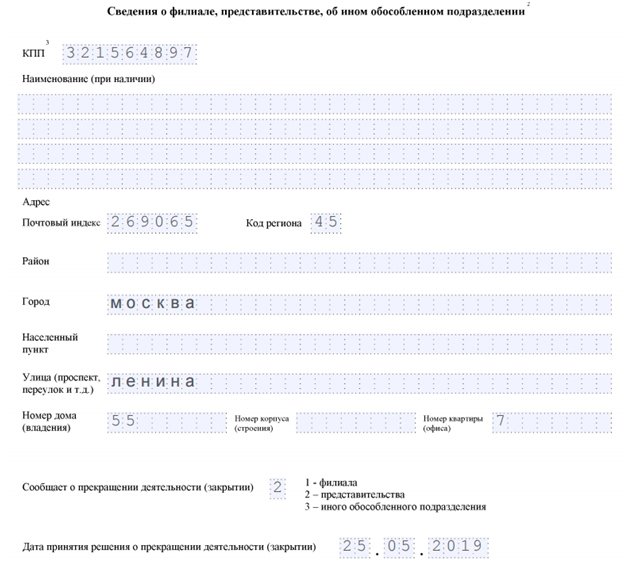

Для сообщения разработана специальная форма С-09-3-2, утвержденная Приказом ФНС от 09.06.2011 № ММВ-7-6/362@. Это простой для заполнения документ из двух листов. На первом листе указываются регистрационные данные организации (ИНН, КПП, ОГРН), фирменное название ООО и количество закрывающихся подразделений. На втором листе -адрес ОП и дата принятия решения о его закрытии.

Если закрывается сразу несколько структурных единиц компании, то второй лист заполняется по каждому из них, а на первом листе проставляется их соответствующее количество.

Кроме того, надо заполнить регистрационную форму о внесении изменений в устав или ЕГРЮЛ. До 1 сентября 2014 года сведения о наличии филиала или представительства в обязательном порядке вносились в устав, сейчас же эта информация отражается только в государственном реестре.

Соответственно, если в уставе есть информация о наличии обособленного подразделения, то придется менять текст учредительного документа по форме Р13001. Если же при закрытии ОП устав не меняется, то заполняется форма Р14001.

Итого, в инспекцию, в течение трех дней с даты принятия решения, подаются следующие документы:

- Решение участников о прекращении деятельности структурной единицы общества;

- Заполненная форма сообщения С-09-3-2;

- Регистрационная форма Р13001 или Р14001, в зависимости от того, изменяется ли информация в уставе;

- Устав в новой редакции или изменение к нему;

- Документ об уплате пошлины за регистрацию изменений в уставе на 800 рублей (при подаче формы Р13001).

Шаг 4. Сдать отчетность по деятельности подразделения.

В состав отчетности входят налоговые декларации в соответствии с выбранной системой налогообложения и отчеты по работникам. При наличии отдельного расчетного счета его надо закрыть.

Шаг 5. Получить от налоговой инспекции уведомление о снятии с учета.

Пока ИФНС не направила уведомление о снятии обособленного подразделения с налогового учета, процедуру его закрытия нельзя считать завершенной. Дело в том, что хотя для этого предусмотрен срок в десять рабочих дней, но он может быть продлен, если инспекция назначит выездную проверку деятельности филиала, представительства или подразделения.

Что касается снятия подразделения с учета в фондах, то после перехода с 2017 года обязанностей по администрированию страховых взносов за работников к ФНС, самостоятельно уведомлять об этом не надо.

При наступлении неблагоприятных обстоятельств для бизнеса, можно приостановить деятельность ООО, о том, как это сделать, читайте здесь.

Подпишитесь на новостную рассылку, и анонсы новых статей будут приходить на вашу электронную почту:

Обособленные подразделения в 2020 и 2021 году

Обособленные подразделения должны уплачивать взносы на страхование и сдавать отчеты в налоговую только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

Головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Необходимость в регистрации ОП появляется, если возникает хотя бы одно дополнительное рабочее место, которое организация оборудовала для сотрудника. При условии, что оно находится на отдельном от головной компании адресе и открыто на срок более 1 месяца.

Обособленным может стать склад, дополнительный офис, переговорная комната и пр. ОП открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Как зарегистрировать обособленное подразделение

Чтобы создать филиал или представительство, понадобится решение участников организации и внесение изменений в ЕГРЮЛ. Другие виды ОП могут быть открыты только по приказу руководителя организации.

Об открытии ОП нужно уведомить налоговую (по месту постановки на учет головной компании) в течение 30 дней после открытия сообщением по форме С-09-03-1. Если ОП будет начислять и перечислять выплаты работникам со своего банковского счета, дополнительно нужно в течение месяца со дня наделения его такими полномочиями подать в инспекцию отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

В ПФР регистрировать ОП не надо. Всю информацию в фонд передаст ИФНС, а он уже поставит на учет ОП, которые платят зарплату и имеют банковский счет.

В ФСС ставить ОП на учет придется самостоятельно. Это также касается только ОП со счетом, которые платят вознаграждения работникам. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения. В отделение ФСС по месту нахождения ОП представьте заявление о регистрации, справку об открытии счета и приказ, подтверждающий право ОП платить зарплату самостоятельно.

Отличие ОП от филиала или представительства:

Ошибка, которую допускают многие, — считать филиалы и представительства обособленными подразделениями. Это не так.

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- О создании ОП нужно уведомить налоговую инспекцию, о создании филиалов и представительств — нет.

- Сведения о филиалах и представительствах указываются в ЕГРЮЛ, по остальным ОП — не указываются.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

- По доходам работников ОП надо платить НДФЛ и сдавать 6-НДФЛ и 2-НДФЛ в инспекцию по месту учета ОП, но только в том случае, если ОП само начисляет и выплачивает им вознаграждения.

- Страховые взносы платят и сдают отчетность по ним только по месту учета того ОП, которое само начисляет и выплачивает деньги работникам со своего расчетного счета.

- Транспортный налог по месту учета ОП платится за автомобили, зарегистрированные на ОП.

- Налоги на землю и имущество уплачиваются по месту нахождения земли или недвижимости. Платить налог и отчитываться по месту нахождения ОП нужно только если оно совпадает с местом нахождения недвижимости. Если у ОП есть свой расчетный счет, то его оплата налога не станет нарушением.

- Региональная часть налога на прибыль ОП перечисляется по месту его учета. Если ОП в том же регионе, можно платить налог по месту учета головной организации.

- НДС рассчитывается в целом по организации без разбивки по ОП. Декларации подавать отдельно тоже не надо.

В обособленных подразделениях, которые проводят операции с наличными, имеются собственные кассовые книги. Все эти книги передаются в головную организацию. В кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются, если только ОП не сдает наличные в кассу организации по ПКО.

С января 2020 года в силу вступила новая редакция п. 2 ст. 230 НК РФ. Этот пункт установил, что если организация и ее обособленные подразделения или только подразделения находятся в одном муниципальном образовании, расчет 6-НДФЛ и справки 2-НДФЛ по ним можно сдавать в налоговую по месту учета одного из ОП или по месту нахождения организации. Чтобы воспользоваться этим правом, обособленным подразделениям нужно не позднее 1-го числа налогового периода уведомить о своем выборе все налоговые органы, где они в настоящее время стоят на учете.

Что касается страховых взносов, то сообщать о наделении полномочиями начислять и платить зарплату или лишении таких полномочий юрлицу-страхователю нужно будет только если у филиала или другого обособленного подразделения есть расчетный счет в банке. Без счета подразделение не сможет взаимодействовать с ФСС, например получать возмещение средств на оплату больничных. Наделение подразделений такими полномочиями — право, а не обязанность.

Кроме того, законодатели уточнили, что отчитываться и перечислять взносы необходимо именно по месту нахождения такого наделенного полномочиями подразделения. Раньше, если у подразделения не было расчетного счета, взносы платили по месту нахождения головного офиса.

Штраф за незарегистрированные ОП увеличат в 2021 году

За опоздание с подачей сообщения о создании ОП предусмотрен штраф 200 рублей для организации и 300-500 рублей для директора. Нарушение срока постановки ОП на учет в ФСС грозит штрафом 5 000 рублей при просрочке до 90 дней и 10 000 рублей при просрочке более 90 дней.

Также за несдачу отчетности по незарегистрированному подразделению налоговики вправе оштрафовать организацию. Штраф составит 5% от подлежащей уплате суммы по декларации за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Как закрыть обособленное подразделение в налоговой инспекции?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В феврале 2020 года закрылось одно обособленное подразделение, которое не было выделено на отдельный баланс.

Каков порядок предоставления налоговой декларации по налогу на прибыль организаций за 2020 год по закрытому обособленному подразделению?

Рассмотрев вопрос, мы пришли к следующему выводу:

Налоговую декларацию по налогу на прибыль организаций за 2020 год по закрытому обособленному подразделению в рассматриваемой ситуации следует представить в налоговый орган по месту нахождения головной организации (в титульном листе по реквизиту «по месту нахождения (учета) (код)» указывается код «223», а в верхней его части указывается КПП, который был присвоен организации налоговым органом по месту нахождения закрытого обособленного подразделения).

В Приложении N 5 к Листу 02 Декларации по реквизиту «Расчет составлен (код)» следует указать код «2».

Обоснование вывода:

Налогоплательщики независимо от наличия у них обязанности по уплате налога на прибыль организаций (далее также — Налог) и (или) авансовых платежей по Налогу, особенностей исчисления и уплаты Налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, если иное не предусмотрено п. 1 ст. 289 НК РФ, соответствующие налоговые декларации в порядке, определенном указанной статьей (п. 1 ст. 289 НК РФ).

Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям (п. 5 ст. 289 НК РФ).

Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@ утверждены форма декларации по налогу на прибыль организаций (далее — декларация), порядок ее заполнения (далее — Порядок), а также формат представления в электронной форме.

Согласно п. 1.4 Порядка организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговый орган по месту своего нахождения Декларацию, составленную в целом по организации с распределением прибыли по обособленным подразделениям в соответствии со ст. 289 НК РФ или по обособленным подразделениям, находящимся на территории одного субъекта Российской Федерации, при уплате налога на прибыль в соответствии с абзацем вторым п. 2 ст. 288 НК РФ (группа обособленных подразделений).

В налоговый орган по месту нахождения обособленного подразделения организации представляют Декларацию, включающую в себя Титульный лист (Лист 01), подраздел 1.1 Раздела 1 и подраздел 1.2 Раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансовых платежей), а также расчет суммы налога (Приложение N 5 к Листу 02), подлежащей уплате по месту нахождения данного обособленного подразделения.

Приложение N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения» заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению, включая закрытые в текущем налоговом периоде, или группе обособленных подразделений. Количество расчетов зависит от количества обособленных подразделений или групп обособленных подразделений (п. 10.1 Порядка).

В случае принятия организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения (далее — закрытое обособленное подразделение) уточненные Декларации по указанному обособленному подразделению, а также Декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в налоговый орган по месту нахождения организации, а по организации, отнесенной к категории крупнейших налогоплательщиков, — в налоговый орган по месту её учета в качестве крупнейшего налогоплательщика.

При этом в Титульном листе (Лист 01) по реквизиту «по месту нахождения (учета) (код)» указывается код «223», а в верхней его части указывается КПП по месту нахождения организации (по месту учета в качестве крупнейшего налогоплательщика).

По реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» указывается КПП, который был присвоен организации налоговым органом по месту нахождения закрытого обособленного подразделения (п. 2.7 Порядка).

В рассматриваемой ситуации на момент наступления срока представления Декларации за 2019 год организация снята с учета по месту нахождения обособленного подразделения.

В письмах Минфина России от 05.03.2007 N 03-03-06/2/43, от 11.12.2006 N 03-03-04/2/259 разъясняется, что прекращение обязанности по уплате Налога и Налога в виде авансовых платежей по ликвидированному обособленному подразделению и представлению соответствующих налоговых деклараций наступает в том отчетном периоде, в котором налоговый орган уведомил о снятии с учета организации по месту нахождения ликвидированного подразделения.

С учетом приведенных разъяснений Минфина России в постановлении Восемнадцатого ААС от 03.07.2018 N 18АП-7445/18 судьи указали, что в случае, если организация получает уведомление о снятии с учета обособленного подразделения до наступления обязанности по представлению Декларации за тот отчетный (налоговый) период, в котором принято решение о ликвидации, то Декларация за этот период в налоговый орган по месту нахождения ликвидированного обособленного подразделения уже не представляется .

Таким образом, по нашему мнению, в рассматриваемой ситуации Декларация по обособленному подразделению за 2019 год представляется в налоговый орган по месту нахождения головной организации (смотрите также письма УФНС России по г. Москве от 23.12.2009 N 16-15/136058, от 15.04.2009 N 16-15/36239). На наш взгляд, в такой Декларации в титульном листе по реквизиту «по месту нахождения (учета) (код)» указывается код «223», а в верхней его части указывается КПП, который был присвоен организации налоговым органом по месту нахождения закрытого обособленного подразделения.

В Разделе 1 Деклараций по закрытому обособленному подразделению указывается код по ОКТМО муниципального образования, на территории которого находилось закрытое обособленное подразделение (п. 4.5 Порядка).

Соответственно, в рассматриваемой ситуации за налоговый период 2019 года в налоговый орган по местонахождению организации будет необходимо предоставить две Декларации: по закрытому обособленному подразделению и головной организации.

Поскольку Декларация по обособленному подразделению будет представляться за период, в котором данное подразделение действовало, полагаем, что Приложение N 5 к Листу 02 Декларации следует предоставить с кодом «2», а не «3» по реквизиту «Расчет составлен (код)» (п. 10.2 Порядка).

За отчетный период 1 кв. 2020 года в налоговый орган по месту нахождения головной организации также будет необходимо представить две Декларации: по закрытому обособленному подразделению (в такой Декларации в титульном листе по реквизиту «по месту нахождения (учета) (код)» указывается код «223», а в верхней его части указывается КПП, который был присвоен организации налоговым органом по месту нахождения закрытого обособленного подразделения) и по головной организации.

Полагаем, что в отношении закрытого обособленного подразделения в Приложении N 5 к Листу 02 Деклараций за отчетный период 1 кв. 2020 года нужно будет указывать код «3» по реквизиту «Расчет составлен (код)» (п. 10.2 Порядка).

Рекомендуем также ознакомиться с материалом:

— Вопрос: Было закрыто единственное обособленное подразделение, находящееся в Московской области. Отчетными периодами для организации признаются первый квартал, полугодие и девять месяцев календарного года. Авансовые платежи и ежемесячные авансовые платежи организацией не уплачиваются по причине убытка. На настоящее время налоговые декларации за девять месяцев 2018 года не представлены в налоговые органы. При этом в октябре было получено уведомление о снятии с учета организации по месту нахождения ликвидированного обособленного подразделения. В какой налоговый орган представляются налоговые декларации по закрытому обособленному подразделению? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

19 марта 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected].

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), [email protected]. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter