Как заполнить декларацию по налогу на имущество?

Как заполнить декларацию по налогу на имущество за 2020 год

- Кто отчитывается по налогу на имущество

- Как изменился бланк имущественной декларации в 2020 — 2021 годах

- Чем руководствоваться при внесении данных в декларацию

- Титульный лист

- Раздел 2

- Раздел 2.1

- Раздел 3

- Раздел 1

- Итоги

Кто отчитывается по налогу на имущество

Обязанность сдавать декларацию на имущество с расчетом налога к уплате по итогам 2020 года возложена на юридических лиц, которые имеютна балансе основные средства, являющиеся объектом обложения указанным налогом.

С отчетности за 2020 год нужно сдавать сведения о среднегодовой стоимости имущества. В этой связи налоговики доработали декларацию по налогу на имущество, утвердив ее новую форму. Приказ с обновленной формой вступает в силу с 14.03.2021. Можно ли уже по новой форме отчитаться за 2020 год, разбираемся здесь.

Если облагаемых объектов у компании нет, то нулевку (как, например, по НДС) сдавать не нужно.

Спецрежимники на УСН отражают в декларации по налогу на имущество организаций за 2020 год только ту недвижимость, для которой на 1 января этого года была определена кадастровая стоимость. Упрощенцы освобождены от расчета и уплаты налога с имущества, облагаемого по среднегодовой стоимости.

Предприятия на ЕСХН показывают в отчете объекты ОС, которые не были задействованы в сельхоздеятельности (п. 3 ст. 346.1 НК РФ).

Физические лица независимо от наличия у них статуса ИП, адвоката, нотариуса и пр., по налогу на имущество не отчитываются. Их обязанностью является уплата налога по уведомлению, где сумма обязательства уже рассчитана налоговым органом.

Как изменился бланк имущественной декларации в 2020 — 2021 годах

В 2019 году ФНС утвердила новую форму и электронный формат представления имущественной декларации приказом от 14.08.2019 № СА-7-21/405. В 2020 году в нее были внесены изменения (приказ от 28.07.2020 №ЕД-7-21-475@). Поэтому за 2020 год отчитываться нужно по обновленной форме. Скачать бланк декларации по налогу на имущество за 2020 год можно бесплатно по ссылке ниже:

Этим приказом утверждена лишь форма годовой декларации — форма расчета авансовых платежей отсутствует. Связано это с тем, что начиная с 2020 года ежеквартально отчитываться по имуществу больше не нужно, при этом обязанность по уплате авансов в течение года за организациями осталась.

Заметим, что с 14.03.2021 применяется новый бланк декларации по налогу на имущество из приказа ФНС от 09.12.2020 № КЧ-7-21/889@. Возможность применить новую форму декларации раньше (до 14.03.2021) в нем отдельно не оговаривается. Таким образом, желающим отчитаться по новой форме за 2020 год следует либо дождаться дополнительных разъяснений от ФНС, либо обратиться в свою налоговую с вопросом, по какой форме может быть сдана декларация до 14.03.2021.

Какие изменения претерпел бланк декларации по налогу на имущество, действующий с 14.03.2021, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в обзорный материал.

Далее расскажем, как поэтапно оформить новую декларацию по налогу на имущество за 2020 год по форме из приказа от 14.08.2019 № СА-7-21/405 (в ред. от 28.07.2020 № ЕД-7-21-475@).

Чем руководствоваться при внесении данных в декларацию

Правила заполнения декларации по налогу на имущество за 2020 год соответствуют базовым требованиям к заполнению прочих отчетов, представляемых в налоговые органы. Все они содержатся в порядке заполнения, утвержденном тем же приказом № СА-7-21/405 (в ред. от 28.07.2020 № ЕД-7-21-475@):

- При оформлении декларации вручную используются синие, черные или фиолетовые чернила.

- При заполнении автоматизированным способом можно использовать специальные бухгалтерские программы, программы для сдачи отчетности либо внести данные в форму в Excel.

- Все страницы нумеруются по порядку, начиная с титульного листа.

- Двусторонняя печать на принтере, а также скрепление листов с помощью скоб или скрепок не допускаются.

- Поля заполняются значениями текстовых, числовых, кодовых показателей слева направо, начиная с крайнего левого знакоместа.

- Стоимостные показатели округляются до целых значений.

- Исправлять ошибки с помощью штрих-корректора нельзя.

Декларация состоит из титульного листа и разделов 1, 2, 2.1 и 3. Посмотрите и скачайте заполненный образец декларации по налогу на имущество — 2020 в КонсультантПлюс, бесплатно получив пробный демо-доступ к системе по ссылке ниже:

Титульный лист

Титульник содержит сведения по отчитывающейся организации: ИНН и КПП, которые затем повторяются на каждой странице отчета, полное наименование и номер контактного телефона.

В случае реорганизации необходимо указывать на первой странице код формы реорганизации (или ликвидации), ИНН и КПП реорганизованной компании.

Помимо этих сведений на титульнике отражается информация непосредственно по самому отчету:

- Номер корректировки (при представлении исходной формы ставится «0»).

- Отчетный год.

- Коды:

- налогового периода;

- налогового органа;

- учета по месту нахождения.

Все данные заверяются подписью руководителя или уполномоченного представителя и печатью организации. Также здесь проставляется дата заполнения (или заверения) отчета.

После оформления титульника переходят к заполнению раздела 2 совместно с 2.1 и 3 в зависимости от наличия того или иного вида имущества у предприятия.

Раздел 2

Данный раздел представляет собой расчет налога исходя из среднегодовой стоимости имущества, имеющегося у компании на балансе. Заполнение строк происходит следующим образом:

Раздел 2.1

Этот раздел заполняется сведениями об имуществе, налог со стоимости которого рассчитывался в разделе 2. Внесение информации происходит по строкам:

Если объект продается организацией в течение года или выбывает любым другим способом до 31 декабря, раздел 2.1 по нему не заполнять не нужно.

Раздел 3

Последний раздел должен быть заполнен отчитывающимися лицами в том случае, если налоговой базой выступает кадастровая стоимость основных средств. Данные построчно нужно внести так:

Раздел 1

Раздел 1 заполняется в самую последнюю очередь на основании данных из разделов 2 и 3. Он предназначен для отражения величины налога, которую необходимо перечислить в госказну по месту нахождения предприятия или месту расположения его недвижимости. Строки несут в себе информацию:

Обратите внимание! Заполнена должна быть либо строка 030, либо 040. Обе строки по одному блоку одновременно заполненными быть не могут.

Итоги

Налоговую декларацию по имуществу за 2020 год должны сдать те компании, которые имеют на балансе объекты недвижимости, подпадающие под налогообложение. Отчет за 2020 год представляется по новой форме. Начиная с отчетности за 2020 год авансовые расчеты в налоговую не сдаются, за налогоплательщиками остается обязанность по уплате авансов и окончательной суммы обязательства, а также по представлению отчетности за налоговый период.

В статье мы рассказали о правилах оформления декларации, а также привели пример того, как она может быть заполнена.

Комментарий к Приказу ФНС об утверждении порядка заполнения декларации по налогу на имущество организаций в электронной форме

Автор: Мухин С.Р., эксперт журнала

Комментарий к Приказу ФНС РФ от 14.08.2019 № СА-7-21/405@.

30.09.2019 на официальном интернет-портале правовой информации опубликован Приказ ФНС РФ от 14.08.2019 № СА-7- 21/405@, которым утверждены:

форма декларации по налогу на имущество организаций;

порядок ее заполнения (далее – Порядок);

формат представления декларации по налогу на имущество организаций в электронной форме.

Как отмечено в Письме ФНС РФ от 03.10.2019 № БС-4- 21/20210@, Приказ ФНС РФ № СА-7-21/405@ вступает в силу по истечении двух месяцев со дня его официального опубликования и применяется начиная с представления декларации за налоговый период 2019 года, но не ранее 1 января 2020 года.

Таким образом, бюджетные учреждения будут представлять отчетность по налогу на имущество за текущий год по новой форме.

Декларацию по налогу на имущество за 2019 год следует представить не позднее 30.03.2020.

Основные изменения в форме декларации.

Утвержденные Приказом ФНС РФ № СА-7-21/405@ форма налоговой декларации и Порядок предусматривают следующие основные изменения по сравнению с ранее действовавшими аналогичными документами:

1. Вступающей в силу с 01.01.2020 редакцией п. 1 ст. 386 НК РФ отменена обязанность плательщиков налога на имущество организаций по представлению налоговых расчетов по авансовым платежам по налогу, в связи с чем признаны утратившими силу приказы ФНС РФ от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@ о форме налоговых расчетов.

2. В связи с отменой представления налоговых расчетов, но при сохранении обязанности по исчислению авансовых платежей по налогу разд. 1 декларации дополнен строками, содержащими информацию:

об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период;

об исчисленных суммах авансовых платежей по налогу.

3. Из разделов 2 и 3 декларации исключены строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды.

4. В разделе 2.1 декларации предусмотрены идентификаторы для признаваемых объектами налогообложения:

морских судов, судов внутреннего плавания (идентификационный номер (регистрационный номер судна, присвоенный ему Международной морской организацией, регистровый номер классификационного общества), присвоенный морскому судну, судну внутреннего плавания (при наличии таких номеров));

воздушных судов (серийный (идентификационный) номер воздушного судна).

5. Порядком регламентировано указание кодов ОКТМО в случае представления декларации в соответствии с п. 1.1 ст. 386 НК РФ.

6. Приложение 6 «Коды налоговых льгот» к Порядку дополнено кодами:

2010337 – организации в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, в течение трех лет со дня постановки на учет указанного имущества (п. 21 ст. 381 НК РФ);

2010338 – организации в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности, в течение трех лет со дня постановки на учет указанного имущества (п. 21 ст. 381 НК РФ);

2010340 – организации в отношении имущества, расположенного во внутренних морских водах РФ, территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ (п. 24 ст. 381 НК РФ);

2010341 – организации, признаваемые фондами, управляющими компаниями, дочерними обществами управляющих компаний в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» (п. 27 ст. 381 НК РФ);

2010342 – организации, получившие статус участника проекта в соответствии с Федеральным законом № 216-ФЗ, в отношении имущества, учитываемого на их балансе и расположенного на территории инновационного научно-технологического центра, в течение 10 лет начиная с месяца, следующего за месяцем постановки на учет указанного имущества (п. 28 ст. 381 НК РФ).

Заполнение налоговой декларации.

Как и ранее, форма декларации состоит из титульного листа и четырех разделов. Бюджетные учреждения должны заполнить декларацию по налогу на имущество следующим образом:

раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

раздел 2.1 «Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости».

В силу п. 1.3 Порядка налогоплательщики – российские организации представляют декларацию в полном объеме, однако государственные (муниципальные) учреждения не заполняют разд. 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость». Это обосновано тем, что порядок налогообложения объектов недвижимого имущества исходя из их кадастровой стоимости, установленный ст. 378.2 НК РФ, применяется в отношении организаций – собственников объектов недвижимого имущества. Бюджетные учреждения имеют недвижимое имущество на праве оперативного управления, собственником данного имущества признается РФ, субъект РФ или муниципальное образование. В связи с этим налоговая база в отношении указанных объектов определяется по правилам п. 1 ст. 375 НК РФ (то есть исходя из их остаточной стоимости, сформированной в бухгалтерском учете) (см. письма Минфина РФ от 26.10.2016 № 07-01-09/62334, от 19.05.2017 № 03-05-05-01/30747, от 18.05.2017 № 03-05-05-01/30327).

Заполнять декларацию по налогу на имущество следует в обратной последовательности: разд. 2, 2.1 и 1.

Раздел 2. Данный раздел заполняется в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость. При этом необходимо учесть, что может быть несколько листов данного раздела, например, если налогообложение осуществляется по различным ставкам либо имущество расположено на территориях разных субъектов РФ.

При заполнении строк и граф разд. 2 необходимо учитывать следующие нюансы (п. 5.2 Порядка):

Заполнение декларации налога на имущество организаций

Раздел 2.1. Данный раздел заполняется в отношении объектов недвижимого имущества, налоговой базой по которым признается среднегодовая стоимость. Пояснения по заполнению этого раздела были приведены в Письме ФНС РФ от 29.10.2019 № БС-4-21/22147. Чиновники налоговой службы отметили следующее. Согласно п. 6.2 Порядка, который применяется начиная с представления налоговой декларации за налоговый период 2019 года (но не ранее 1 января 2020 года), по строке 010 указывается код номера объекта, в отношении которого заполняется разд. 2.1 декларации по налогу на имущество организаций. При этом:

в случае наличия у объекта недвижимого имущества кадастрового номера, указанного в ЕГРН, по строке 010 проставляется код 1;

при отсутствии у объекта недвижимого имущества кадастрового номера, приведенного в ЕГРН, и наличии у него условного номера, обозначенного в ЕГРН, по строке 010 указывается код 2;

в случае отсутствия у объекта недвижимого имущества кадастрового номера и условного номера, отраженных в ЕГРН, и наличия инвентарного номера, а также присвоенного этому объекту адреса на территории РФ с указанием муниципального образования по строке 010 фиксируется код 3;

при отсутствии у объекта недвижимого имущества кадастрового номера и условного номера, отраженных в ЕГРН, и наличии инвентарного номера при отсутствии присвоенного этому объекту адреса на территории РФ с указанием муниципального образования по строке 010 проставляется код 4;

в случае заполнения разд. 2.1 по водному транспортному средству по строке 010 указывается код 5;

в случае заполнения разд. 2.1 по воздушному транспортному средству по строке 010 приводится код 6.

По строке 030 фиксируется адрес объекта недвижимого имущества, расположенного на территории РФ, если адрес включает указание муниципального образования.

Строка 030 заполняется только в случае проставления в строке 010 кода 3.

По строке 040 приводится код объекта недвижимого имущества в соответствии с ОКОФ.

По строке 050 указывается остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода.

В случае выбытия объекта недвижимого имущества до 31 декабря налогового периода (ликвидации организации до указанной даты) разд. 2.1 декларации не заполняется в отношении данного имущества (п. 6.3 Порядка).

Раздел 1. Он заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения недвижимого имущества в силу п. 1.6 Порядка.

В каждом блоке строк 010 – 040 указываются (п. 4.2 Порядка):

по строке 010 – код ОКТМО, по которому подлежит уплате сумма налога, обозначенная по строке 030 данного блока;

по строке 020 – код бюджетной классификации РФ, по которому должна осуществляться уплата соответствующей суммы налога, указанной по строке 030 блока;

по строке 030 – сумма налога, подлежащая уплате в бюджет по месту представления декларации по соответствующим коду ОКТМО и КБК. Значение данной строки определяется как разность значений строки 021 и суммы строк 023, 025, 027 данного блока строк 010 – 040. В случае если подсчитанное таким образом значение меньше нуля, по строке ставится прочерк;

по строке 040 – сумма налога, исчисленная к уменьшению, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Новая форма декларации по налогу на имущество за 2020 год. Что учесть и как заполнить

В 2020 году государство освободило пострадавшие субъекты МСП от уплаты налога на имущество за II квартал 2020 года и перенесло сроки уплаты авансов. У бухгалтеров сразу появились вопросы: как заполнять в декларации расчет авансовых платежей, какую категорию налогоплательщика указывать, какая из налоговых льгот подойдет. Все эти вопросы закрывает новая форма декларации, которую нужно сдать по итогам 2020 года.

- Что сдаём

- Когда и куда сдаём

- Что облагаем

- Какие разделы декларации заполняем

- Нужно ли сдавать нулевые декларации по налогу на имущество

- Что изменилось в 2020 году

- Как заполнить декларацию по налогу на имущество за 2020 год: соблюдаем контрольные соотношения

Что сдаём

В 2021 году сдаём декларацию по налогу на имущество организаций за 2020 год на новом бланке. Форма по КНД 1152026 утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@ в ред. Приказа ФНС от 09.12.2020 № КИ-7-21/889@.

Если организация освобождена от платежей по налогу на имущество за II квартал, но сдаёт декларацию в 2020 году при ликвидации или реорганизации, нужно применять старую форму (Приказ ФНС России от 14.08.2019 № СА-7-21-405@). Мы рассказывали, как отразить в ней освобождение от уплаты налогов.

Когда и куда сдаём

Срок сдачи декларации по налогу на имущество — не позднее 30 марта 2021 года.

В общем случае сдаём годовую декларацию в инспекцию по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). Узнать адрес и реквизиты налоговой можно на сайте ФНС.

- Если у компании есть обособленное подразделение и на его балансе находится облагаемое налогом имущество, то декларация сдаётся в инспекцию, где зарегистрировано подразделение. В декларации указывается ОКТМО местности, где находится подразделение.

- Если недвижимость располагается не там, где находятся головной офис и подразделения с выделенными отдельными балансами, то по местонахождению такой недвижимости сдаются отдельные отчеты. В отчетах отражается ОКТМО по месту нахождения недвижимости.

- Крупнейшие налогоплательщики отчитываются по месту учета, в свою межрегиональную (межрайонную) инспекцию, но с КПП и кодом налогового органа по месту нахождения имущества.

По объектам недвижимости, которые расположены на территориях, подведомственным разным налоговым органам, можно сдавать единую декларацию. Инспекцию выберите самостоятельно. Для этого нужно до 1 марта года, в котором будет сдана декларация, подать Уведомление по форме (Приказ ФНС РФ от 19.06.2019 N ММВ-7-21/311@).

Что облагаем

Недвижимое имущество, отраженное на балансе как основное средство, если налоговая база по ней определяется как среднегодовая стоимость. Среди прочего (неочевидные случаи) обложения налогом:

- недвижимость передана другим лицам во временное владение, пользование, распоряжение;

- передана в доверительное управление (кроме ПИФ);

- внесена в совместную деятельность;

- получена по концессионному соглашению;

- получена вами как управляющей компанией ПИФ.

Также налогом облагается недвижимость, которая находится в России и принадлежит организации на праве собственности, хозяйственного ведения, получена по концессионному соглашению, если налоговая база в её отношении определяется как кадастровая стоимость.

Объектом налогообложения не является любое движимое имущество, а также недвижимость вроде земли и водоёмов, перечисленная в п. 4 ст. 374 НК РФ.

Не облагаем налогом, но отражаем в декларации как льготное:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, фармацевтических или общественных организаций инвалидов;

- имущество протезно-ортопедических предприятий, коллегий адвокатов, адвокатских бюро, юридических консультаций, управляющих компаний и участников проекта «Сколково», ИНТЦ, участников, резидентов или управляющих особых экономических зон;

- федеральные автодороги, вновь вводимая энергоэффективная недвижимость, недвижимость для добычи углеводородов

Полный список федеральных льгот — в ст. 381 НК РФ. Каждый регион может самостоятельно решать, какие льготы вводить на своей территории, кто и по какому имуществу сможет их применять (ст. 372 НК РФ). Чтобы узнать, какие льготы действуют в вашем регионе, обратитесь в инспекцию или посмотрите на официальном сайте ФНС.

Какие разделы декларации заполняем

Декларацию сдавайте в следующем составе:

- Титульный лист и раздел 1 — всегда, когда подаем декларацию;

- Разделы 2 и 2.1 — если есть имущество, облагаемое налогом по среднегодовой стоимости;

- Раздел 3 — если есть имущество, облагаемое налогом по кадастровой стоимости.

- Раздел 4 — если на балансе головной организации или обособленных подразделений есть движимые основные средства с остаточной стоимостью больше нуля.

Мы рекомендуем заполнять декларацию в последовательности: Титульный лист → Раздел 3 → Раздел 2 → Раздел 2.1 → Раздел 1 → Раздел 4.

Нужно ли сдавать нулевые декларации по налогу на имущество

Если у вас есть объекты налогообложения, но итоговая сумма налога равна нулю, декларацию нужно сдать. В этом случае вы являетесь плательщиком налога и должны отчитаться, несмотря на то, что налог нулевой.

Такое бывает в двух случаях:

- Ваша недвижимость полностью самортизирована, её остаточная стоимость равна нулю. При этом она облагается налогом по среднегодовой стоимости.

- Вся ваша недвижимость освобождена от налога по федеральным или региональным льготам.

Когда у организации совсем нет недвижимости, признаваемой объектом налогообложения, она не является налогоплательщиком и не должна сдавать декларацию.

Что изменилось в 2020 году

Для декларации по налогу на имущество за 2020 год утверждена новая форма (Приказ ФНС России от 28.07.2020 № ЕД-7-21/475@). Этим же приказом ФНС обновила порядок заполнения и электронный формат декларации.

Раздел 1 — появились две новые строки

Строка 005 «Признак налогоплательщика». Нужно проставить код от 1 до 3:

- «1» — если организация платит авансовые платежи позже на основании постановления Правительства от 02.04.2020 № 409;

- «2» — если организация платит авансовые платежи позже на основании региональных законов;

- «3» — если организация платит авансы вовремя.

Строка 007 «Признак СЗПК». Это строка только для организаций, заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Поставьте один из кодов:

- «1», если налог (авансовые платежи) рассчитан по объектам недвижимости, связанным с исполнением СЗПК;

- «2», если объекты недвижимости не связаны с СЗПК.

Разделы 2 и 3 — новая строка, коды льготы и имущества

Новая строка 002 «Признак СЗПК» нужна только для организаций с соглашением по капиталовложениям. Проставьте в строке «1», если недвижимость связана с исполнением СЗПК, «2» — если не связана. Для каждого признака нужен отдельный раздел 2 и раздел 3.

Утвердили новые коды федеральных и региональных льгот, связанных с коронавирусом:

- 2010501 и 2010505 — для малых и средних предприятий;

- 2010502 и 2010506 — для социально ориентированных некоммерческих организаций;

- 2010503 и 2010507 — для некоммерческих организаций, наиболее пострадавших от коронавируса;

- 2010504 и 2010508 — для централизованных религиозных организаций.

Ввели специальный код для имущества участников СЭЗ — «14». Его применяют для недвижимости Крыма и Севастополя. Код указывайте в строке 001, и для каждого кода составляйте свой раздел 2.

Раздел 4 — новый раздел со сведениями о движимом имуществе

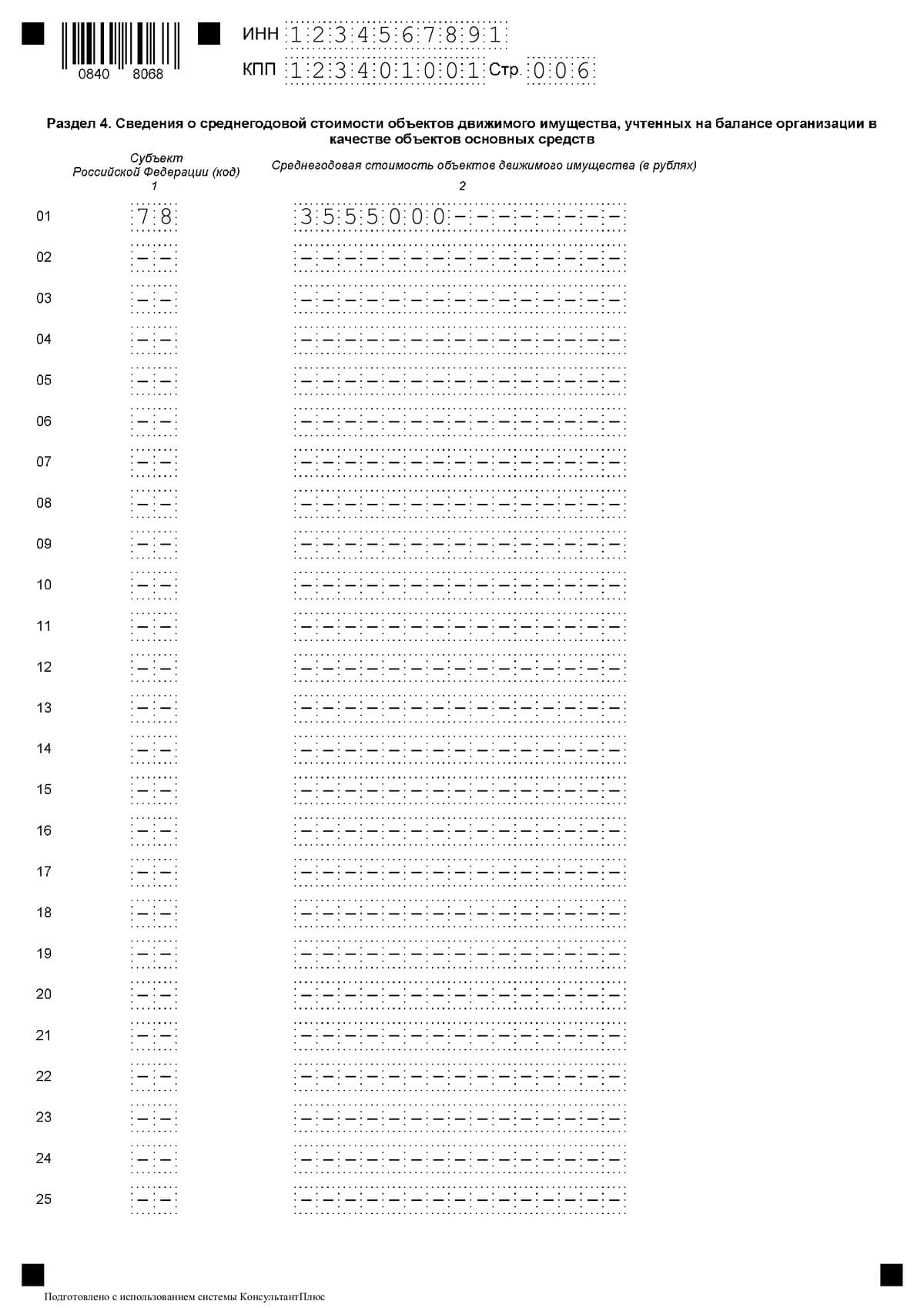

С 1 января 2021 года в силу вступили поправки к НК РФ, в соответствии с которыми в декларацию по налогу на имущество нужно включать сведения о движимом имуществе. Специально для этого ФНС добавила в форму декларации новый раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств». Его надо заполнить уже в декларации за 2020 год, если у компании на балансе есть такие основные средства.

Среднегодовую стоимость имущества нужно указать по каждому региону. Здесь же отражается стоимость такого имущества, числящегося за обособленным подразделением, которое имеет отдельный баланс.

На данный момент четвертый раздел носит справочный характер, так как движимое имущество по-прежнему не является объектом налогообложения. Но есть вероятность, что в будущем их снова начнут облагать налогом, правда, Минфин обещает снизить ставки.

Как заполнить декларацию по налогу на имущество за 2020 год: соблюдаем контрольные соотношения

Новые контрольные соотношения к декларации по налогу на имущество за 2020 год утверждены письмом ФНС России от 30.09.2020 N БС-4-21/15947@.

Основное внутридокументное соотношение осталось прежним. Сумма налога, исчисленная к уплате по итогам налогового периода и отраженная в строке 021 раздела 1, должна быть равна сумме значений, указанных в строках 260 всех разделов 2 и в строках 130 всех разделов 3, имеющих соответствующие коды по ОКТМО и КБК и соответствующий признак по строке 002. Его нарушение говорит о том, что сумма налога к уплате исчислена неправильно.

Все изменения касаются новых кодов льгот и имущества. Вот все обновленные контрольные соотношения:

- Если в строке 230 раздела 2 указан один из новых кодов федеральных и региональных налоговых льгот, введенных в связи с коронавирусом, то сумма налоговой льготы в строке 240 не должна быть меньше или равна нулю. Нарушение этого соотношения говорит о завышении суммы налога.

- Если в строке 001 раздела 2 указан один из следующих кодов имущества: 01, 02, 03, 05, 07, 08, 09, 10 или 14, то есть два варианта:

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) ≥ 0. В этом случае исчисленная сумма налога к уплате (ст. 260) должна быть равна разнице строк 220 и 240.

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Декларация по налогу на имущество: заполнение нового бланка для отчета за 2020 год

Декларация по налогу на имущество — это обязательная форма отчетности для налогоплательщиков. За 2020 год придется отчитаться на новом бланке. Срок сдачи — до 30.03.2021.

Важно: новый бланк для отчетности за 2020 год

ФНС второй раз внесла изменения в порядок заполнения декларации по налогу на имущество за 2020 год Приказом от 09.12.2020 №КЧ-7-21/889@. Документ официально опубликован 14.01.2021, а вступил в силу 14.03.2021. Поправки связаны с изменениями, внесенными Федеральным законом №374-ФЗ от 23.11.2020 в статью 386 НК РФ. Теперь в декларацию обязательно включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств.

В форму ввели новый раздел 4 для отражения среднегодовой стоимости объектов движимого имущества, учитываемых на балансе организации либо обособленного подразделения, имеющего отдельный баланс. Дополнительно ввели специальные коды «2010501» и «2010505» и порядок их применения. Коды предназначены для обозначения субъектов МСП из пострадавших отраслей экономики, для которых установлены особые сроки и правила уплаты авансовых платежей по налогу на имущество организаций за отчетные периоды 2020 года.

Первый раз изменения в форму декларации за 2020 год внесли Приказом №ЕД-7-21/475@ от 28.07.2020. Скорректировали порядок ее заполнения и формат предоставления в электронной форме. Изменений, по сравнению с действующей декларацией, произошло несколько:

- В раздел 1 добавлено поле «Признак налогоплательщика», которое предназначено для обозначения права на отсрочку. Как определить, какой признак налогоплательщика ставить в декларации по налогу на имущество за 2020 год — если нет права на отсрочку по уплате взноса, то налогоплательщик ставит в новом поле код «3». Если права на отсрочку в уплате налога предоставлены на основании постановления правительства, используется код «1», на основании региональных актов — «2».

- В форму добавлено поле «Признак СЗПК», обозначающее, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

- Изменился порядок заполнения поля о налоговых льготах юрлицами, которым списали налог на имущество за II квартал.

- Введены дополнительные коды льгот.

Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

Кто и когда сдает отчетность по налогу на имущество

Годовая отчетность по имущественному взносу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество за 2020 год для юридических лиц:

- все российские компании;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН или ЕНВД числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральная налоговая служба установила срок сдачи декларации по налогу на имущество за 2020 год для юридических лиц — до 30 марта года, следующего за отчетным ( ст. 386 НК РФ ). Отчет за 2020 сдавайте не позднее 30.03.2021. Переносов в 2021 году не предусмотрено.

Условия для заполнения

Рассмотрим пример заполнения декларации по налогу на имущество за 2020 год со следующими условиями:

Компания ООО «PPT.RU», ИНН 1234567891, КПП 123401001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

- Здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345000). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375 , ст. 378.2 НК РФ ). Кадастровая стоимость здания на 1 января 2020 года составила 25 000 000 руб.

- Складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345000). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

| Дата | Сумма в руб. |

|---|---|

| На 01.01.2020 | 5 760 000 |

| На 01.02.2020 | 5 730 000 |

| На 01.03.2020 | 5 700 000 |

| На 01.04.2020 | 5 670 000 |

| На 01.05.2020 | 5 640 000 |

| На 01.06.2020 | 5 610 000 |

| На 01.07.2020 | 5 580 000 |

| На 01.08.2020 | 5 550 000 |

| На 01.09.2020 | 5 520 000 |

| На 01.10.2020 | 5 490 000 |

| На 01.11.2020 | 5 460 000 |

| На 01.12.2020 | 5 430 000 |

| На 31.12.2020 | 5 400 000 |

В отношении недвижимости у ООО «PPT.RU» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ );

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2020 года, равна:

- в отношении здания — 300 000 руб. (100 000 руб. + 100 000 руб. + 100 000 руб.);

- в отношении складского помещения — 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2020 год:

Шаг №1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2020.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код 214. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

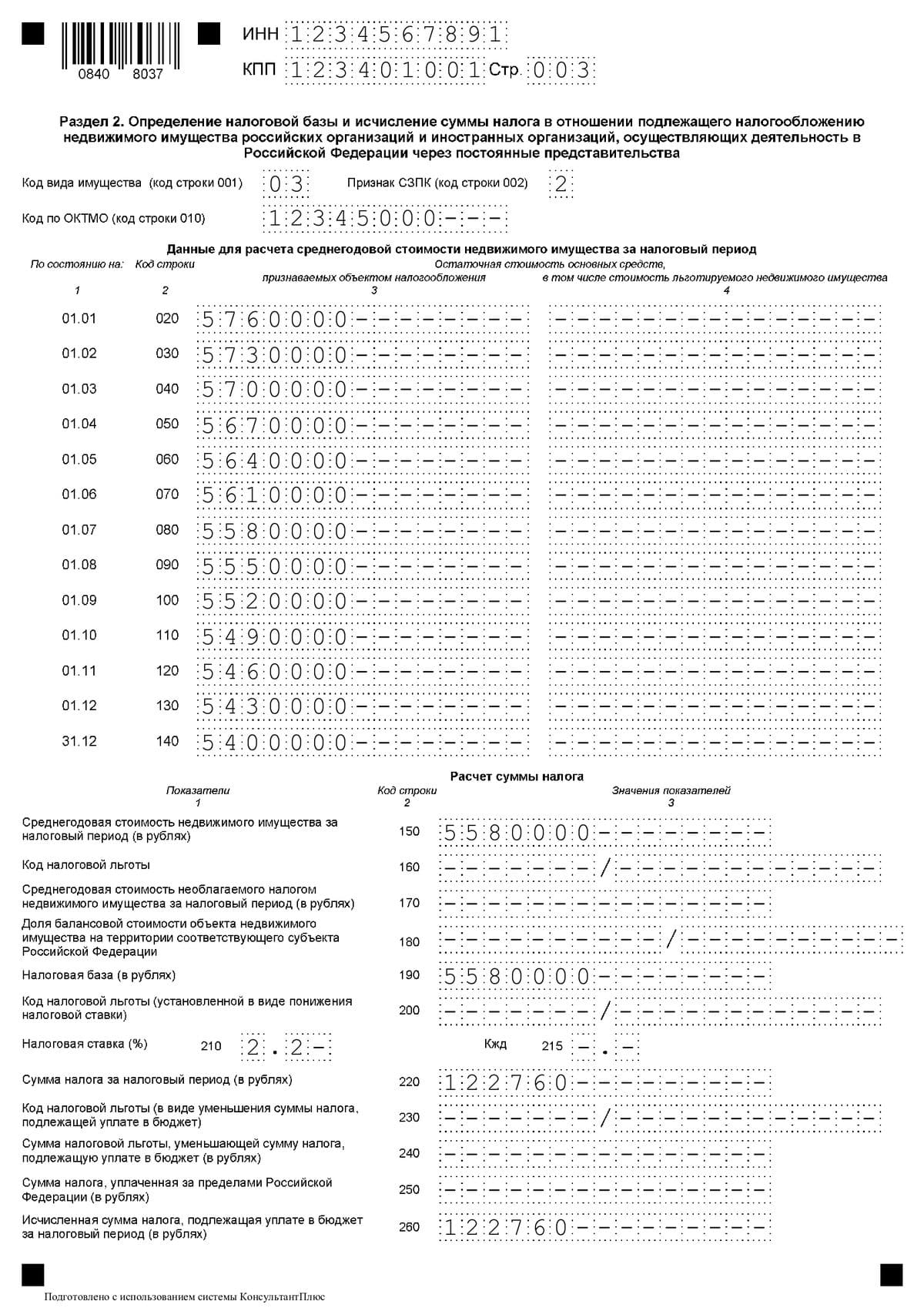

Шаг №2. Оформляем раздел №2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов №2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Пошаговая инструкция по заполнению декларации по налогу на имущество в 2021 году — раздел 2:

- Строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020–140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела №2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 200 — код налоговой льготы.

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 декларации по налогу на имущество организаций 2020 года содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230–240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

- Стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

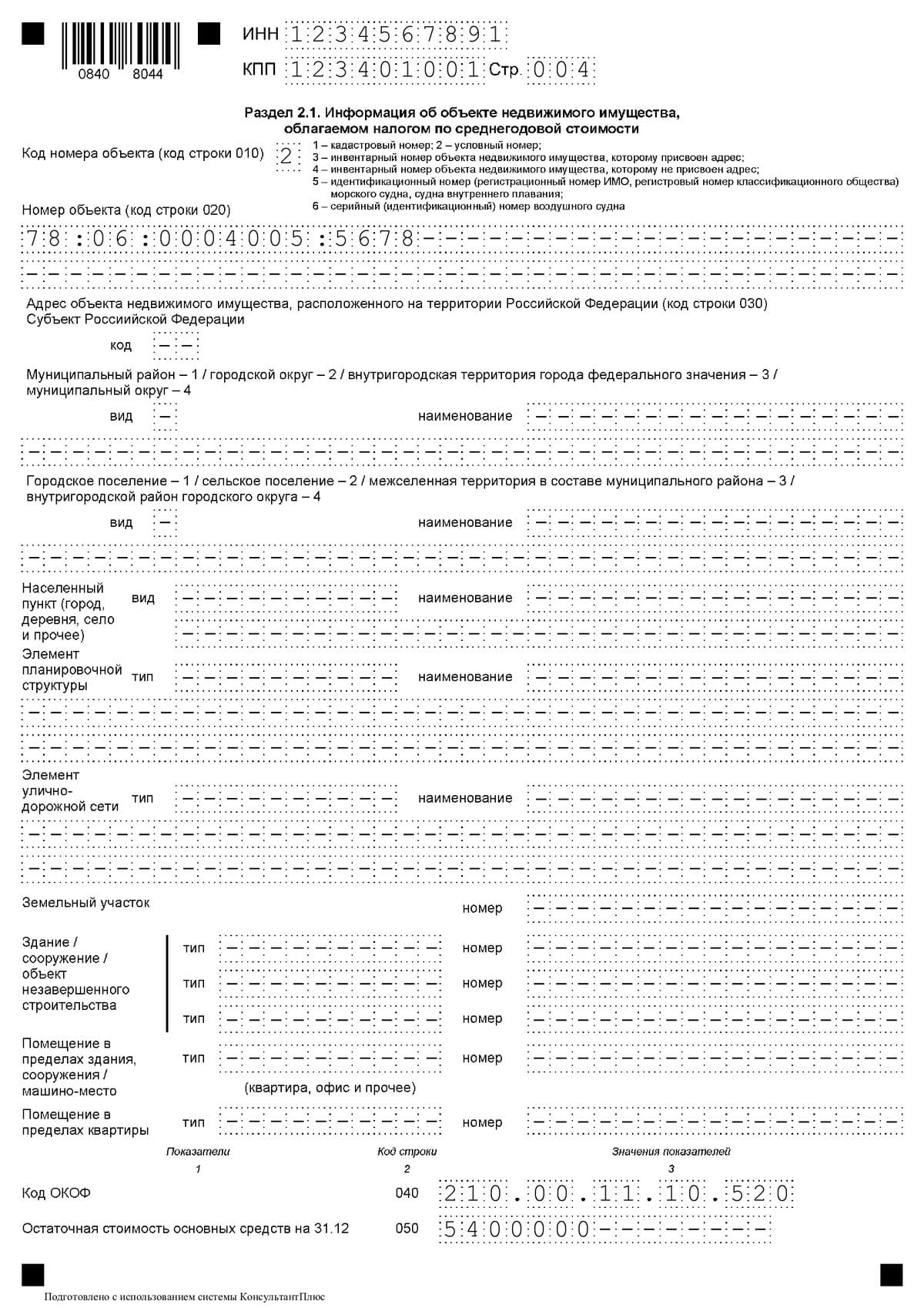

Шаг №3. Переходим в раздел №2.1

В разделе №2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

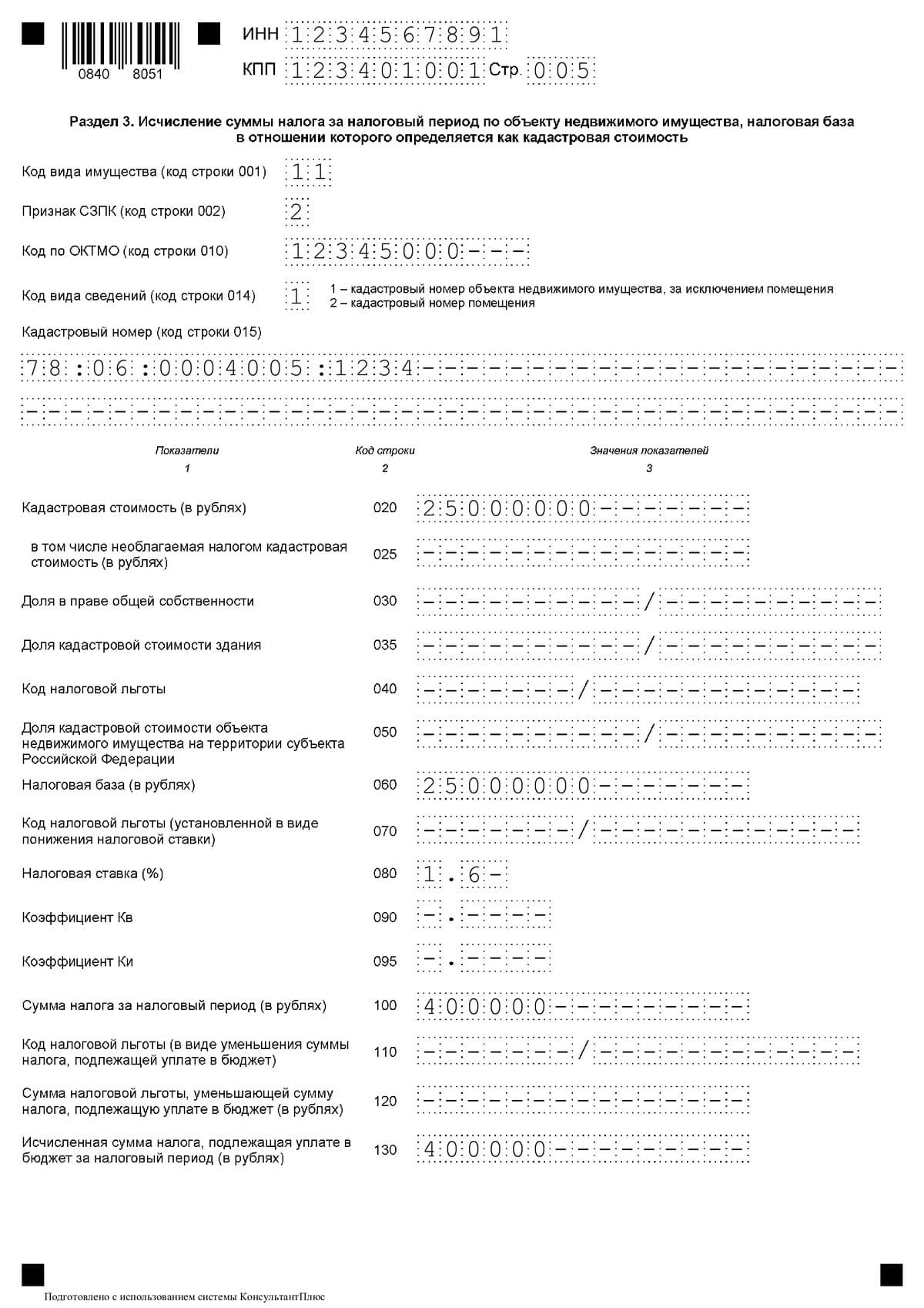

Шаг №4. Переходим в раздел №3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться, исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов, признак СЗПК и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «PPT.RU».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год.

Шаг №5. Заполняем новый раздел №4.

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

Шаг №6. Завершаем составление отчета — раздел №1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Нормативный признак СЗПК в декларации по налогу на имущество — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений.

Построчное заполнение раздела №1:

- Строка 005 — признак налогоплательщика.

- Ячейка 007 — признак СЗПК.

- Строка 010 — это код ОКТМО.

- Строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

- Строки 023–027 — поквартальная разбивка авансовых платежей в бюджет.

- Строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

- Строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

Как заполнить декларации, если компания не платит имущественные налоги из-за пандемии. Разъяснения ФНС

ФНС в письме № БС-4-21/9576@ от 10.06.2020 рассказала, как заполнить декларации по имущественным налогам, если ликвидируемая (реорганизуемая) организация имеет право не платить эти налоги за 2 квартал.

Право не платить налоги (авансовые платежи) за 2 квартал имеют субъекты МСП, имеющие основной ОКВЭД, включенный в перечень пострадавших отраслей (Федеральный закон № 172-ФЗ). Кроме того, могут быть региональные льготы.

Транспортный налог

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то в первой части показателя по строке с кодом 240 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (10201, 10202, 10203, 10204), во второй части показателя указываются нули, а по строке с кодом 250 раздела 2 налоговой декларации указывается сумма налоговой льготы в рублях.

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и в отношении данной категории налогоплательщиков законом субъекта РФ также установлена налоговая льгота в виде уменьшения суммы транспортного налога, подлежащей уплате в бюджет, то

- в первой части показателя по строке с кодом 240 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (10205, 10206, 10207, 10208),

- во второй части показателя последовательно указываются номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, в соответствии с которым предоставляется соответствующая налоговая льгота, а по строке с кодом 250 раздела 2 налоговой декларации указывается сумма налоговой льготы в рублях (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

Земельный налог

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то в первой части показателя по строке с кодом 220 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (3021501, 3021502, 3021503, 3021504), во второй части показателя указываются нули, а по строке с кодом 230 раздела 2 налоговой декларации указывается сумма налоговой льготы в рублях.

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и в отношении данной категории налогоплательщиков нормативным правовым актом представительного органа муниципального образования (законом города федерального значения Москвы, Санкт-Петербурга, Севастополя) установлена налоговая льгота в виде уменьшения суммы земельного налога, подлежащей уплате в бюджет,

- то в первой части показателя по строке с кодом 220 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (3021505, 3021506, 3021507, 3021508),

- во второй части показателя последовательно указываются реквизиты нормативного правового акта представительного органа муниципального образования (закона города федерального значения Москвы, Санкт-Петербурга, Севастополя), в соответствии с которым предоставляется соответствующая налоговая льгота, а по строке с кодом 230 раздела 2 налоговой декларации указывается сумма налоговой льготы в рублях (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

Налог на имущество организаций

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то:

- в первой части строки с кодом 230 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (2010501, 2010502, 2010503, 2010504), во второй части показателя указываются нули, а по строке с кодом 240 раздела 2 налоговой декларации указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года;

- в первой части строки с кодом 110 раздела 3 налоговой декларации указывается один из кодов налоговой льготы (2010501, 2010502, 2010503, 2010504), во второй части показателя указываются нули, а по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу на имущество организаций в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

- в первой части строки с кодом 230 раздела 2 налоговой декларации указывается один из кодов налоговой льготы (2010505, 2010506, 2010507, 2010508), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога; по строке с кодом 240 раздела 2 налоговой декларации указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года);

- в первой части строки с кодом 110 раздела 3 налоговой декларации указывается один из кодов налоговой льготы (2010505, 2010506, 2010507, 2010508), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога; по строке с кодом 120 раздела 3 налоговой декларации указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).