Какой объект налогообложения выбрать при УСН?

Как правильно выбрать упрощёнку: доходы против расходов

Доходы или доходы минус расходы? Это вопрос, который каждый предприниматель задаёт себе, когда выбирает упрощённую систему налогообложения. Неправильный ответ повлияет на прибыльность бизнеса, а поменять решение получится только в следующем году.

При таких последствиях ошибаться с выбором не хочется. Поэтому давайте разбираться, как правильно подобрать упрощёнку, чтобы платить государству меньше и получать больше прибыли.

Какой бывает упрощёнка

Немного теории. Упрощённая система налогообложения (УСН) — налоговый режим, при котором организации и предприниматели платят единый налог и сдают одну общую декларацию. Чтобы работать на УСН, бизнес должен соответствовать двум критериям:

- штат сотрудников — меньше 100 человек;

- доход за календарный год — не более 150 млн рублей.

Упрощёнка бывает двух видов:

- Доходы. Платите налоги по УСН только с полученного дохода. Заработали 10 млн рублей — заплатили 600 тыс. рублей по ставке 6%.

- Доходы минус расходы. Платите налоги только с прибыли. Заработали 10 млн рублей, потратили 5 млн рублей — заплатили 750 тыс. рублей по ставке 15%.

Важно. Если бизнес не получил прибыли, платить налоги по системе «доходы минус расходы» всё равно нужно. Есть минимальный порог в 1% от суммы дохода, который предприниматель платит, даже если работает в убыток.

Предприниматели могут выбрать упрощёнку как налоговый режим для своего бизнеса в двух случаях:

- В момент регистрации бизнеса. Предприниматель или учредитель компании подают заявление на упрощёнку одновременно с документами на регистрацию или в течение 30 дней после.

- Перед новым календарным годом. Предприниматель или директор компании подают заявление на упрощёнку в текущем году, чтобы с 1 января следующего года перейти на упрощёнку.

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону. Пользуйтесь!

Что влияет на выбор упрощёнки

Выбор упрощёнки зависит от того, сколько вы тратите на ведение и развитие бизнеса. Есть несколько критериев выбора правильного налогового режима.

Текущие расходы бизнеса

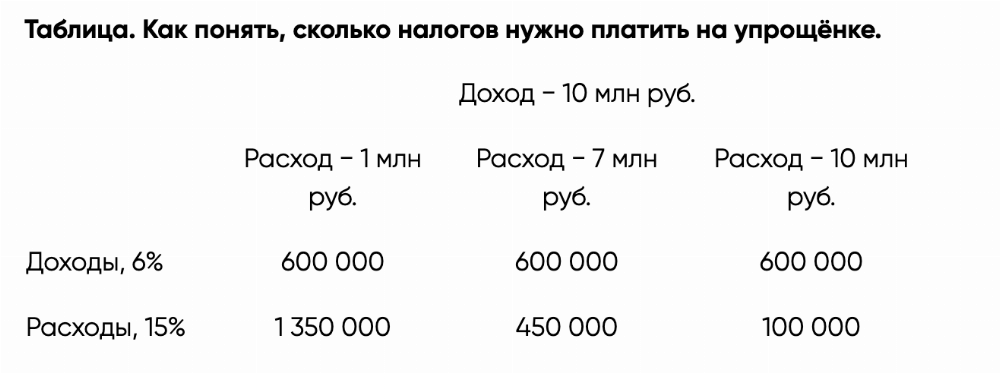

Если вы практически не тратите деньги на бизнес, выбирайте упрощёнку по «доходам»: ставка налога по доходам всегда ниже, чем по расходам. Например, если оказываете образовательные, юридические или бухгалтерские услуги — они практически не требуют затрат.

Если вы много тратите на развитие бизнеса, присмотритесь к системе «доходы минус расходы». Например, если расходы составляют больше 30−40% от общего оборота. Особенно система подходит бизнесам с низкой маржой. Например, перепродажа товаров с небольшой стоимостью: продуктов питания, одежды, бытовой химии или средств гигиены.

Московский предприниматель Дмитрий покупает куриное мясо у фермеров из Подмосковья и продаёт в сетевые столичные магазины. Стоимость закупки — 150 руб. за кг, продажи — 200 руб. за кг. За год Дмитрий перепродаёт 20 тыс. кг мяса, поэтому доход составляет 4 млн руб., расходы — 3 млн руб. Ещё 500 тыс. руб. предприниматель тратит на ремонт и топливо для «Газели», на которой возит мясо с ферм в магазины.

По системе «доходы минус расходы» за месяц Дмитрию начислят (4 000 000 − 3 000 000 − 500 000) ? 15% = 75 000 руб. налогов по упрощёнке. Если бы он работал на УСН «доходы», то ему бы начислили 4 000 000 ? 6% = 240 000 руб.

Система «доходы минус расходы» учитывает только бизнес-расходы, которые:

- экономически обоснованы;

- направлены на получение дохода;

- подтверждаются чеками, платёжками, накладными и другими документами.

Например, траты на закупку сырья считаются бизнес-расходами, а покупка нового автомобиля — нет. Полный перечень расходов, которые учитывают на упрощёнке «доходы минус расходы», можете посмотреть в статье 346.16 Налогового кодекса.

Штат работников

Чем больше сотрудников в штате, тем выгоднее работать на системе «доходы минус расходы». Дело в том, что зарплата, страховые и пенсионные взносы, командировочные и больничные выплаты считаются бизнес-расходами.

Компания «Делконс» занимается консультационными услугами. Ежемесячный доход — около 5 млн руб. в год. Больших бизнес-расходов нет: разве что аренда на 1 млн руб. Казалось бы, стоит выбрать упрощёнку «доходы», чтобы средний налог за месяц составил 240 000 руб.

Но штате компании работает 10 человек, фонд оплаты труда составляет 2,7 млн руб. в год. Получается, что работать на системе «доходы минус расходы» компании выгоднее: платить придётся только (5 000 000 − 2 700 000 − 1 000 000) ? 15% = 195 000 руб.

Но есть нюанс. На упрощёнке «доходы» тоже можно вычесть расходы на персонал. Это касается только больничных выплат, страховых и пенсионных взносов. Сумма вычитаемых расходов не должна превышать 50% от доходов. Например, если сотрудников немного и ФОТ небольшой, можно выбрать упрощёнку «доходы» и вычитать пенсионные и страховые взносы.

Торговые сборы и налоги

Упрощёнка — это налог, который заменяет все остальные налоги. Но некоторые сборы всё-таки нужно платить отдельно. Это НДС при работе с иностранными контрагентами и торговый сбор. Например, если покупаете товары у китайских поставщиков, нужно платить НДС с каждого товара. А торговый сбор платят организации, которые занимаются розничной торговлей в Москве, Санкт-Петербурге и Севастополе.

Торговый сбор и НДС считаются расходами бизнеса. Если вы работаете с иностранными компаниями или занимаетесь розничной торговлей, обратите внимание на упрощёнку «доходы минус расходы». Возможно, налоги в сочетании с другими бизнес-расходами помогут платить меньше.

Чек-лист по выбору упрощёнки

1. Посмотрите налоговые ставки в своём регионе. Вот таблица со ставками УСН по каждому субъекту РФ.

2. Оцените расходы бизнеса. Если тратите на развитие своего дела больше 30−40%, есть смысл перейти на упрощёнку «доходы минус расходы».

3. Посчитайте расходы на персонал. Если вы работаете один или с небольшим штатом, выбирайте «доходы». Но с большими расходами на персонал лучше работать на системе «доходы минус расходы».

4. Посчитайте другие налоги. Если ваш бизнес будет работать с НДС или торговым сбором, приплюсуйте их к другим расходам и оцените, какая налоговая система для вас выгоднее.

Чтобы связаться со специалистами Делобанка, оставьте свои контакты:

Выбор и смена объекта налогообложения при УСН с 2021 года

Компании на УСН могут самостоятельно выбирать и менять объект налогообложения. Если хотите это сделать с начала 2021 года, торопитесь. Уведомите налоговый орган до конца декабря. В статье расскажем, по какой форме подать заявление, и покажем, как считать авансы по налогу при УСН за I квартал 2021 года

Ставки налога при УСН

Организации и ИП на «упрощенке» самостоятельно выбирают объект налогообложения.

В ст. 346.14 НК РФ написано, что объект налогообложения — это доходы или доходы, уменьшенные на величину расходов.

Обратите внимание. Есть компании, которые могут работать только на объекте «доходы минус расходы». Например, это участники договора простого товарищества и доверительного управления имуществом.

От объекта зависят ставка и сумма налога, которую компания заплатит в бюджет. Власти субъектов вправе уменьшить величину ставки по своему усмотрению (ст. 346.20 НК РФ).

См. таблицу 1 ниже.

Таблица 1. Размер ставок по УСН

| Объект налогообложения | Величина ставок (в %) | |

|---|---|---|

| По умолчанию установленная НК РФ | Вправе ввести регионы | |

| Доходы | 6 | от 1 до 6 |

| Доходы минус расходы | 15 | от 5 до 15 |

Региональные ставки зависят от вида деятельности, размера или местонахождения организации. Например, в Волгоградской области платить «упрощенный» налог по ставке 1% могут компании на доходах, которые занимаются и зданием журналов и периодических изданий или с томатологической практикой (Закон Волгоградской области от 10.02.2009 № 1845-ОД).

Данные ставки применяются при условии, что лимит доходов с начала года не превысил

150 млн руб. и средняя численность работников не больше 100 человек.

С 2021 года чиновники расширили список «упрощенцев», которые могут работать на данном спецрежиме. Новые ставки и условия применения УСН смотрите в таблице 2.

Таблица 2. Повышеные ставки по УСН с 2021 года

| Объект налогообложения | Величина ставок (в %) Условия применения | |

|---|---|---|

| Доходы | 8 Доходы от 150 до 200 млн включительно Численность работников до 130 человек |

|

| Доходы минус расходы | 20 Условия аналогичны объекту «доходы» | |

Налог по увеличенным ставкам считайте с квартала, в котором произошло превышение по доходам или численности. Авансовые платежи за прошлые периоды пересчитывать не нужно.

- Вопрос-ответ: ч то будет, если доходы компании превысят 200 млн руб.? В этом случае организация потеряет право применять УСН. Если численность сотрудников будет выше 130 человек, компания также слетит с «упрощенки». Об этом написано в п. 4 ст. 346.13 НК .

- Практическая ситуация. Компания ООО «Бук» находится в Волгоградской области. Применяет УСН «доходы» и платит налог по ставке 1%. По итогам II квартала 2021 года организации заработала 153 млн руб. Право на региональную ставку остается? Нет, в данном случае компания лишается льготной ставки. Р егиональные послабления не предусмотрены для организаций и ИП, которые платят налог по ставкам 8 и 20% ( п. 1-2 ст. 346.20 НК РФ).

Налоговые каникулы

В некоторых случаях местные власти могут установить для новых ИП налоговые каникулы с нулевой ставкой (п. 4 ст. 346.20 НК РФ). Объект налогообложения предпринимателя роли не играет. Для этого должны выполняться два условия:

- ИП работает в производственной, социально-научной сферах, оказывает бытовые услуги населению или сдает в наем помещения для временного проживания ;

- доходы от деятельности — не менее 70% от всех доходов предпринимателя.

Поступления от других видов деятельности перешли барьер в 30%? В таком случае применяйте стандартные ставки при «упрощенке»: 6 или 15%. Об этом написано в Письме Минфина РФ от 03.07.2018 № 03-11-11/46042.

Льгота действует не больше двух лет с начала работы ИП. Например, такие правила введены в Липецкой области ( Закон Липецкой области от 24.12.2008 № 233-ОЗ ).

Обратите внимание: чиновники Федеральным законом от 31.07.2020 № 266-Ф З продлили налоговые каникулы для предпринимателей на УСН до 31.12.2023 года.

- Практическая ситуация: ИП «Иванов А.П.» решил воспользоваться налоговыми каникулами. Деятельность ведет в Липецкой области. По итогам III квартала 2021 года он заработал 170 млн руб. Право на нулевую ставку остается? Нет, в этом случае предприниматель не может больше применять ставку 0%. Региональные льготы не положены для тех ИП, которые нарушили лимиты по доходам и численности и платят налог по ставкам 8 и 20%. Такой вывод можно сделать из п. 4 ст. 346.20 НК.

Выбор объекта налогообложения при УСН на 2021 год: «доходы» или «доходы минус расходы»

Прежде чем выбирать объект налогообложения, оцените плюсы и минусы каждого и посчитайте налоговую нагрузку.

При объекте «доходы» есть четыре основных преимущества:

- Меньшая ставка налога. Компании рассчитывают единый налог по ставке 6%.

- При убытках не нужно платить минимальный налог. Его платят только компании со ставкой 15% в двух случаях: за отчетный период расходы превысили доходы и сумма единого налога к уплате меньше суммы минимального налога.

- Налоговые вычеты. Организации могут уменьшать сумму единого налога на страховые взносы, взносы по договорам ДМС, больничные пособия за счет работодателя. Размер вычета не должен превышать 50% от суммы единого налога или авансового платежа (п. 3.1

ст. 346.21 НК РФ). - Единый налог можно уменьшить на торговый сбор. Сумму налога по УСН рассчитайте отдельно по той деятельности, по которой компания платит торговый сбор. Если размер торгового сбора по торговой деятельности больше суммы единого налога, компания может уменьшить налог до нуля. Об этом написано в Письме Минфина РФ от 07.10.2015 № 03-11-03/2/57373. В данной ситуации не действует ограничение 50%, как для вычетов по взносам и больничным.

Если компания работает на объекте «доходы минус расходы», у нее есть два преимущества:

- Единый налог можно уменьшить на убыток прошлых лет. Списать убыток можно в течение 10 лет. Например, если организация получила убыток в 2020 году, списывайте его не позднее 2030 года (п. 7 ст. 346.18 НК РФ). У компаний на доходах такой возможности нет.

- Налоговую базу можно уменьшить на расходы. При расчете единого налога учитывайте расходы на оплату труда, на обязательное страхование работников, на покупку основных средств, нематериальных активов, товаров для перепродажи и др. Однако список признаваемых расходов строго регламентирован и приведен в п. 1 ст. 346.16 НК. Есть затраты, которые учесть не получится. Например, кофе-брейк для клиентов компании или расходы по договору аутстаффинга (Письма Минфина России от 04.09.2013 № 03-11-06/2/36387 и от 26.04.2016 № 03-11-06/2/23984).

Рассмотрим на примерах, как рассчитать авансовый платеж по налогу на УСН за I квартал 2021 года по каждому объекту налогообложения.

- Пример 1. Организация работает на объекте «доходы»

Условия: доходы компании за I квартал 2021 года составили 900 000 руб. За этот период организация заплатила страховых взносов на сумму 20 500 руб. Расходы на оплату больничных листов составили 6 200 руб.

Шаг 1. Определим сумму авансового платежа по единому налогу:

900 000 руб. х 6% = 54 000 руб.

Шаг 2. Рассчитаем налоговый вычет:

20 500 руб. + 6 200 руб. = 26 700 руб.

Шаг 3. Вычислим итоговый размер авансового платежа:

54 000 руб. – 26 700 руб. = 27 300 руб.

Размер вычета не превысил 50% от налога по УСН (54 000 руб. / 2 = 27 000 руб.), поэтому бухгалтер взял его в расчет в полном объеме.

- Пример 2. Организация работает на объекте «доходы минус расходы»

Условия: доходы компании за I квартал 2021 года составили 700 000 руб., расходы —

400 000 руб. Также у компании есть убыток с 2019 года в размере 50 000 руб.

Рассчитаем сумму налога:

(700 000 руб. – 400 000 руб.) х 15% = 45 000 руб.

Списать убыток можно будет только по итогам 2021 года. Уменьшить авансовый платеж за квартал на сумму убытка нельзя (п. 7 ст. 346.18 НК РФ).

Смена объекта налогообложения при УСН

«Упрощенцы» не могут менять объект налогообложения в течение года. Например, если организация с начала 2020 года применяет объект «доходы», то перейти на «доходы минус расходы» она сможет только с 1 января 2021 года (ст. 346.14 НК РФ). Такое правило действует и для вновь созданных компаний. Об этом написано в Письме ФНС России № СД-3-3/2511 от 02.06.2016.

Если вы хотите поменять объект налогообложения с 2021 года, сообщите об этом в свою налоговую инспекцию. Используйте либо рекомендованную, либо произвольную форму уведомления. Подайте уведомление не позднее 31 декабря 2020 года. Если пропустите эту дату, отказаться от применяемой ставки налога можно будет только через год.

Всё об упрощенке 6%

Если вы открыли ИП или только планируете, эта статья для вас. Мы рассказываем о самой популярной системе налогообложения — упрощенке 6%.

В прошлой статье мы дали простую инструкцию: что и когда платить. А в этой разбираемся в ошибках, в каком городе можно платить меньше 6% и кому нельзя работать по УСН. Статья подходит предпринимателям без сотрудников.

Что такое «упрощенка»

Упрощенка или УСН — это одна из систем налогообложения. Она «упрощенная», потому что отчитываться нужно раз в год и рассчитывать один налог.

Упрощенная система бывает двух видов: «Доходы» или «УСН 6%» и «Доходы минус расходы», по-другому — «УСН 15%». Они отличаются принципом расчета налогов.

На упрощенке 6% налог платится с дохода. Ваш доход — 300 000 за год, вы считаете налог с 300 000 рублей. Ничего дополнительно учитывать не надо.

На упрощенке 15% налог надо платить с разницы между доходами и расходами. Вы заработали 300 000 рублей и 100 000 потратили, ваш налог — это 15% от 200 000 рублей или с разницы между доходами и расходами.

Расходы — это не всё, что вы потратили. У налоговой есть список трат, на которые можно уменьшить налог. Поэтому просто так налог не рассчитать, придется узнавать правила налоговой. Но об этом в другой раз, пока разберемся с упрощенкой только по доходам.

Кто вправе работать на УСН

Для работы на упрощенке ИП обязан соблюдать три условия.

Объем доходов за год. До 2017 года максимальный объем был 60 млн рублей, теперь порог выше — 150 млн рублей в год.

Сфера работы. ИП не может добывать, продавать полезные ископаемые и выпускать подакцизные товары, вроде духов «Розовый индюк», рома, сигарет и бензина. В общем, если планируете стать нефтяным магнатом, УСН не подойдет.

Количество сотрудников. Для упрощенки на вас должно работать не больше ста человек. Это штатные сотрудники и те, кто работает по договору подряда.

Количество сотрудников считается за отчетный период. Это значит, что не должно быть больше ста человек в среднем за первый квартал, полугодие, девять месяцев и год.

Кому выгодно УСН 6%

Упрощенка 6% подходит, если предприниматель почти ничего не тратит на бизнес или тратит, но редко. Например, не надо платить за склад, товары, аренду офиса или бумагу для сотрудников.

Бухгалтеры Модульбанка считают, что упрощенка 6% выгодна, если расходы не больше 60% годового дохода.

Например, если доход за год — миллион рублей, а расходов — 700 000, с упрощенки 6% вы платите 60 000 рублей, это налог с дохода. С упрощенки 15% налог меньше — 45 000 рублей, это налог с разницы между доходами и расходами.

Пример условный, потому что налоговая еще должна принять расходы на семьсот тысяч, а налог можно сократить на сумму взноса, но разница в сумме налога может быть такой.

Что показывает ставка

Ставка налога показывает, сколько процентов от налоговой базы надо заплатить. Для упрощенки 6% налоговая база — это доходы. Вы получили за год 300 000 рублей, ваш налог — 18 000 рублей или шесть процентов от трехсот тысяч.

Не во всех регионах одинаковая ставка. В большинстве регионов она шесть процентов, но по закону регионы могут снизить ставку с шести до одного процента.

Раздел на сайте налоговой об УСН и ставке

Во Владимирской области можно платить 4% с дохода. Для этого надо выпускать одежду, безалкогольные напитки в бутылках или мебель.

Регионы сами определяют ставку для налога и ставка может меняться. Ставки можно посмотреть на сайте налоговой в разделе «Региональное законодательство». Чтобы бы вам было проще, мы нашли таблицу Минфина со ставками по регионам.

С какого дохода платить

На упрощенке 6% налог платится с основного и дополнительного дохода.

Основной доход — это всё, что вы получили за работу. При этом не важно, как вы получили: безналичным переводом, наличными, купюрами, мелочью или верблюдами. Это всё — ваш доход, и вы платите с него налог.

Дополнительный доход — это доход, который не связан напрямую с работой. Такой доход называется «внереализационный». Что считать таким доходом, описывает 248 статья Налогового кодекса. Дополнительный доход — это:

- проценты на остаток по расчетному счету;

- проценты по вкладам ИП;

- штрафы, которые заплатили партнеры за нарушение договора;

- курсовая разница при продаже или покупки валюты. Разница считается между курсом, по которому вы поменяли валюту, и курсом Центробанка.

В целом правило такое: если вы что-то заработали, вы платите налог.

За что не надо платить налог

Но всё же есть то, что не облагается налогом. При расчете налога не надо учитывать:

- кредит, займ, залог или банковскую гарантию;

- деньги за возврат от поставщиков;

- возврат от налоговой, если заплатили слишком много;

- задаток или обеспечительный платеж;

- безвозмездную денежную помощь;

- оплату по агентскому договору или договору комиссии, которую вы переведете клиенту. В договоре такой клиент называется «принципал» или «комитент»;

- грант или целевое финансирование.

Самое частое исключение — если ИП переводит собственные деньги с личного счета на расчетный. Эти деньги не считаются доходом, поэтому платить с них налог не надо.

Когда платить налог

На упрощенке налог платят четыре раза. Три раза за текущий год, такие платежи называются «авансовыми». И четвертый раз — в следующем году, на языке налоговой это «итоговый» платеж.

Налоговый период

За первый квартал

30 апреля следующего года

Деньги могут идти до налоговой три дня, а если платите в выходной день или праздник, еще дольше. Банки переводят деньги в другие банки только по рабочим дням — в дни работы межбанковских платежей. Это правило Центробанка. Чтобы не опоздать с налогами, надежнее не откладывать оплату налога на последний день.

За какой период считать

Иногда из-за названия налогового периода появляется путанница. ИП заплатил налог за первый квартал, а потом надо платить за первое полугодие. При этом первый квартал входит в полугодие и непонятно, какой доход считать.

Чтобы вам не путаться, держите формулу. Сначала надо сложить доход за отчетный период: отчитываетесь за полугодие, значит, складываете доход за полугодие. Потом с этого дохода рассчитываете налог и из него вычитаете налог, который заплатили. То что осталось — и надо заплатить.

Предприниматель Федор за первый квартал получил 200 000 рублей и заплатил налог, за второй — получил еще 200 000 рублей. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 000 рублей. Федор считает так:

- полугодовой доход = 400 000;

- налог за полгода = 24 000;

- оплаченный налог = 12 000;

- остаток для оплаты = 12 000 рублей, или 24 000 минус 12 000.

Кажется, что расчет сложный и проще посчитать налог за нужный квартал. Например, платим за первое полугодие и с первым кварталом уже рассчитались, значит, считаем налог только за второй квартал. Так тоже можно, но есть риск забыть о платеже от клиента, а потом получить штраф.

Чтобы не путаться и не рисковать штрафом, надежнее рассчитывать налог от дохода за весь период — за первый квартал, первое полугодие, девять месяцев и год. Тогда ничего не пропустите.

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Первый случай — это платежи через эквайринг. Владелец интернет-магазина принимает оплату через сайт. Оплату на сайте организовал партнер — провайдер эквайринга. С каждой покупки партнер забирает себе комиссию, поэтому на счет владельца магазина приходит не вся сумма платежа.

Покупатель на сайте оплатил 1000 рублей. С тысячи рублей партнер забрал комиссию два процента или двадцать рублей, поэтому на счет владельца магазина пришла не тысяча, а 980 рублей. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Учитывать доход не за ту дату. Для налоговой вы получили доход в тот момент, когда клиент оплатил заказ. Некоторые ИП считают дату оплаты — день, когда деньги оказались на счете. Это ошибка, потому что налоговой неважно, когда деньги оказались на счете.

Книжный магазин продает через сайт и работает с курьерской службой. Если покупатель платит наличными, он передает деньги курьеру.

Покупатель заплатил за книгу 30 марта, деньги отдал курьеру. Курьер передал деньги магазину через месяц, 30 апреля. Кажется, оплату надо включить в доход за полугодие, но это не так. Оплата должна быть в доходе за первый квартал.

Дата получения дохода — дата, когда покупатель заплатил за книгу или 30 марта. А курьер может отдать деньги хоть через год.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Нет единого правила, какую стоимость товара учитывать. Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы было еще меньше вопросов, к взаимозачету понадобится документ — соглашение о зачете встречных требований.

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Какие документы ждет налоговая

Предприниматель на упрощенке 6% готовит два документа — налоговую декларацию и книгу учета расходов и доходов.

Налоговая декларация — это отчет о бизнесе, по нему налоговая сверяет расчет налогов. Вы готовите ее раз в год и сдаете тоже раз в год.

Для ИП на упрощенке 6% в Модульбанке есть бесплатная бухгалтерия

У декларации есть фиксированная форма, ее менять нельзя. Заполнить декларацию можно самим на компьютере или поручить специалистам. Для этого подойдет интернет-бухгалтерия или банковский бухгалтер.

Срок сдачи — до 30 апреля следующего года. Если день выпадает на выходной или праздник, срок сдвигается на ближайший рабочий день. Из-за выходных и праздников отчет по УСН за 2016 год сдавали до 2 мая 2017 года.

Декларацию надо сдавать всегда. Если дохода не было, декларация всё равно нужна, она называется «нулевая».

Книга учета расходов и доходов — это записи о ваших доходах. Книгу вы не показываете налоговой, но всё равно ее лучше заполнять. Если налоговая решит ее проверить, а книги не будет, вам грозит штраф 10 000 рублей или больше.

У книги доходов есть шаблон. Его можно скачать с сайта и заполнить на компьютере. Книгу надо заводить, даже если не было дохода за год.

Кроме налога

Кроме налога предприниматели платят страховые взносы. Страховые взносы — обязательные: их надо платить каждый год, даже если не было дохода.

Взносы состоят из двух частей: фиксированная часть — 36 238 рублей, и дополнительная — 1% от дохода за год. Дополнительный взнос платится, если доход больше 300 000 рублей в год. Это цифры на 2019 год.

Календарь для упрощенки 6%: когда и что платить

Сроки для оплаты такие: фиксированную часть взноса — до 31 декабря, дополнительную — до 1 июля следующего года.

Фиксированный взнос выгоднее платить раз в квартал. Тогда можно делать налоговый вычет каждый квартал, и налог сократится на сумму взноса. Представьте, вы должны отдать налоговой за 60 000 рублей за год, а отдадите — 36 700 рублей.

Мы написали целую статью на Деле о взносах. Если кратко, заходите на сайт налоговой, заполняете платежку и платите с сайта. Никуда ходить не надо.

Одной таблицей

Мы собрали важные даты и цифры в таблицу. Сохраняйте статью в закладки, чтобы ничего не забыть.

Какой объект налогообложения выбрать при УСН?

УСН (или в простонародье — Упрощёнка), наверное, самый популярный налоговый режим.

Те, кому он подходит, делятся на два лагеря.

С большими расходами и с маленькими расходами. Первые платят 15% от суммы, которая получается вычитанием их расходов из доходов. Вторым жить ещё проще: 6% от полученного дохода. В общем и целом, вот и всё описание налога.

Есть нюансы, об этом и поговорим.

Преимущества УСН перед другими налоговыми системами

Востребованность «упрощенки» у представителей бизнеса вполне объяснима: она имеет целый ряд параметров, выгодно отличающих ее от других налоговых режимов. Например:

- Компании, работающие на УСН, вместо нескольких видов налогов, платят один. То есть, в отличие от тех, кто применяет ОСНО, они не должны выплачивать налог на имущество, налог на прибыль, НДС и т.п.;

- Возможность выбрать так называемый объект налогообложения. Здесь существует два варианта: доходы минус расходы 15% и доходы 6%.

- «Упрощенку» можно сочетать с другими налоговыми режимами, например, ЕНВД;

- Благодаря тому, что ведение бухгалтерского и налогового учета на УСН не представляет большой сложности, индивидуальные предприниматели и учредители организаций могут заниматься этим самостоятельно, не прибегая к специализированной бухгалтерской помощи. В некоторых случаях, это позволяет существенно экономить бюджет предприятия;

- В территориальную налоговую службу нужно сдавать одну декларацию по итогам годового отчетного периода.

Недостатки УСН

Вместе с некоторыми очевидными преимуществами упрощенный режим имеет и свои минусы. К ним относятся:

- Невозможность развивать бизнес в других городах и регионах, в том числе открывать представительства или филиалы. Кроме того. «упрощенцы» не могут заниматься банковским, юридическим, страховым бизнесом и некоторыми другими видами деятельности;

- Те ИП и организации, которые работают по УСН, не используют в своей работе НДС, а это может существенно сузить круг партнеров. Крупные компании чаще всего НДС применяют и того же требуют от своих контрагентов;

- Юридические лица и индивидуальные предприниматели на УСН не могут зачесть все свои затраты в рамках расходов и тем самым снизить налогооблагаемую базу;

- При превышении строго установленных лимитов, например, по количеству персонала или размеру прибыли, компании утрачивают права работать на УСН. Вернуться обратно можно будет только с начала следующего года и при условии соблюдения установленных законом рамок.

Как перейти на УСН

Если говорить коротко, то переход на «упрощенку», не является трудным делом. Он возможен двумя путями:

- Сразу после регистрации ИП или ООО. Здесь нужно всего лишь приложить к основному пакету документов уведомление о переходе на «упрощенку»;

- Сменить систему налогообложения в процессе работы предприятия. Обычно это делается в целях оптимизации налогообложения, или если утрачено право работать по другим налоговым режимам, например, сменились виды деятельности предприятия или же ИП лишился возможности применять патентную систему.

К сведению! Переходить на УСН можно один раз в год, с началом нового календарного года. При этом желающие должны подавать в территориальную налоговую инстанцию уведомление о предстоящем переходе на «упрощенку» заблаговременно.

Объекты УСН: доходы 6% или доходы минус расходы 15%

Компании и ИП, выбравшие в качестве основной налоговой системы УСН, далее должны обязательно определиться с объектом налогообложения. Их на «упрощенке» существует два:

-

Доходы минус расходы 15%. Здесь налоговая выплата делается с разницы между прибылью и затратами организации; При этом не надо забывать, что не все расходы можно учесть, а только те, что прописаны в Налоговом кодексе РФ. Именно поэтому нужно вести тщательный и подробный учет производимых в рамках коммерческой деятельности затрат;

Внимание! Чем больше затрат у предпринимателя, тем выгоднее ему применять объект налогообложения доходы минус расходы 15%. Именно поэтому им часто пользуются либо начинающие коммерсанты, либо те, кто планирует активно развивать бизнес.

Важно! В некоторых случаях, например, если ИП или компания, находящаяся на УСН занимается социальными, научными или промышленными проектами, она освобождается от уплаты данного налога на двухлетний период. Правда, эта возможность может быть реализована только в том случае, если на это выразили согласие местные власти.

Правила подачи декларации на УСН

Еще одна процедура, имеющая упрощающий характер на УСН – сдача налоговой декларации. Те, кто работают на «упрощенке», должны сдавать ее не чаще одного раз в год. Причем ООО должны передавать ее налоговикам не позднее 31 марта, а ИП – до 30 апреля.

Подать налоговую декларацию можно несколькими способами:

- Лично в налоговой инспекции;

- Через отправление письма с уведомлением о вручении почтой России. К письму желательно сделать опись вложения. В данном случае сроком подачи декларации будет считаться дата ее отправления;

- Через доверенное лицо. Тут потребуется доверенность, заверенная у нотариуса;

- Через сайт Федеральной налоговой службы.

Кто может работать по УСН

Распространенность «упрощенки» можно объяснить тем фактом, что она допустима к применению тем представителям сферы среднего и малого бизнеса, которые занимаются оказанием определенного, причем, довольно широкого спектра услуг и работ по отношению к населению, а также другим ИП и юридическим лицам. Но есть и исключения. Например, по УСН не имеют права работать:

- Негосударственные страховые и пенсионные фонды;

- Те компании, основная деятельность которых заключается в организации и проведении азартных игр и т.п.;

- Компании, занятые в сфере добычи и продажи полезных ископаемых;

- Адвокаты, нотариусы;

- Иностранные организации;

- Любые финансовые структуры: инвестиционные фонды, банки, ломбарды, микрофинансовые организации и т.д;

- Некоторые другие представители бизнеса;

- Более полный список представлен тут.

Данный список претерпевает периодические изменения, поэтому при необходимости его можно уточнять в налоговой службе.

Условия работы по УСН

Те, компании и организации, которые работают на «упрощенке», должны помнить о том, что существуют определенные условия, при которых «упрощенец» теряет право применять данный налоговый режим. Это:

- Превышение численности сотрудников. Применять «упрощенку» имеют право только те компании, в которых работает на более 100 человек;

- Превышение по установленному лимиту доходов. То есть, если предприятие получает больше 60 миллионов рублей в год, то оно не имеет права находиться на УСН;

- Доля участия посторонних юридических лиц в ООО, применяющего «упрощенку» не должна быть больше 25%.

- Юридические лица, имеющие филиалы и представительства также не могут работать по упрощенной системе налогообложения.

То есть, если предприятие имеет планы на серьезное развитие бизнеса, то от УСН лучше отказаться.

Расчет УСН 15% «доходы минус расходы»

Чтобы рассчитать УСН 15%, нужно определить доходы и расходы нарастающим итогом с начала года, а затем найти разницу между ними. Полученную сумму следует умножить на ставку (чаще всего она равна 15%). Эту величину надо сравнить с минимальным налогом и понять, что больше. Примеры вычислений — в нашей статье.

- Что такое УСН «доходы минус расходы»

- Условия применения УСН в 2021 году для ООО и ИП

- Определение доходов и расходов при ставке УСН 15%

- Как рассчитать налог при УСН 15%?

- Срок уплаты УСН 15%

Что такое УСН «доходы минус расходы»

Упрощенная система налогообложения — это один из налоговых режимов, которые могут применять ООО и предприниматели. Существует два вида «упрощенки»: УСН с объектом «доходы» и УСН с объектом «доходы минус расходы». Компания или ИП вправе выбрать любой из них.

При упрощенной системе с объектом «доходы минус расходы» единый налог в общем случае равен выручке, уменьшенной на затраты, и умноженной на ставку 15% (подробно об этом читайте в статье «Упрощенная система налогообложения для ИП: чем она выгодна и как ей пользоваться»). Если доходы и (или) численность персонала в течение года превысили заданные лимиты, ставка равна 20%.

Вести книгу учета доходов, сдавать все отчеты по УСН (для новых ИП — год бесплатно)

ВАЖНО. У регионов есть право уменьшить ставку для отдельных категорий налогоплательщиков. В 2021 году ставки для определенных видов деятельности снижены более чем в 80 субъектах РФ. Узнать, какое значение действует в том или ином регионе, можно в своей налоговой инспекции.

Условия применения УСН в 2021 году для ООО и ИП

Не всем организациям разрешено применять «упрощенку». Запрет установлен для тех, кто открыл филиалы, для банков, страховщиков, бюджетных учреждений, ломбардов, инвестиционных и негосударственных пенсионных фондов, микрофинансовых организация и ряда других компаний.

Нельзя переходить на «упрощенку» ООО и ИП, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога.

Есть и другие ограничения:

- Доходы компании за 9 месяцев предыдущего года не должны превышать 112,5 млн. руб., умноженных на коэффициент-дефлятор (для всех, кроме вновь созданных). В 2021 году значение коэффициента составляет 1,032. Д ля перехода на УСН с 2022 года нужно, чтобы доходы за январь-сентябрь 2021 года не превышали 116,1 млн рублей (112,5 млн руб. х 1,032):

- Доходы ООО и ИП за квартал, полугодие, 9 месяцев или год не должны превышать 200 млн. руб., умноженных на коэффициент-дефлятор. В 2021 году указанный коэффициент не применяется (письмо Минфина от 22.01.021 № 03-11-06/2/3505). ФНС считает, что необходимо умножать на коэффициент 1,032 (см. «Налоговики разъяснили, как будут рассчитывать лимиты для применения УСН»);

- Средняя численность работников организации или предпринимателя не может превышать 130 человек;

- Остаточная стоимость основных средств у компании или ИП не может быть более 150 млн. руб.;

- Доля участия в организации других юрлиц не должна превышать 25%.

В 2021 году применяют УСН налогоплательщики, подавшие соответствующее уведомление в инспекцию не позднее 31 декабря 2020 года.

Юридические лица и ИП, зарегистрированные в 2021 году, могут стать «упрощенщиками», если подадут уведомление не позднее 30 календарных дней с даты постановки на налоговый учет.

Чтобы применять УСН в 2022 году, следует подать уведомление не позднее 31 декабря 2021 года.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Определение доходов и расходов при ставке УСН 15%

Расчет налога следует начинать с определения доходов и расходов

К доходам относится выручка по основному виду деятельности (доходы от реализации), а также внереализационные доходы, например, от сдачи в аренду недвижимости.

В расходы согласно статье 346.16 НК РФ включают все основные статьи затрат: заработную плату и страховые взносы с нее; стоимость товаров, предназначенных для реализации; командировочные, амортизацию основных средств и проч. Но перечень расходов является закрытым, так как в нем отсутствует пункт «прочие затраты». Из-за этого налоговики при проверках обычно аннулируют издержки, которые прямо не упомянуты в списке. Все расходы при УСН должны быть документально подтверждены и экономически обоснованы.

ВНИМАНИЕ. При «упрощенке» все доходы и расходы необходимо отражать в специальной книге. Ее форма утверждена приказом Минфина России от 11.12.06 № 169н. Учет ведется кассовым методом. Это значит, что запись в книге делается после того, как деньги фактически поступили в кассу или на счет, либо когда она выданы из кассы или списаны со счета.

Как рассчитать налог при УСН 15%?

Разница между доходами и расходами — это облагаемая база при УСН. Она определяется нарастающим итогом с 1 января по 31 декабря текущего года, затем расчет начинается с нуля.

Единый налог при упрощенной системе с объектом «доходы минус расходы» равен базе, умноженной на ставку. Она равна:

— е сли доходы (посчитанные нарастающим итогом с начала года) не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставка равна 15%.;

— если превысили, то начиная с квартала, в котором произошло превышение, нужно применять ставку 20% (см. «Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс»).

Сумму налога УСН 15% (или 20%) вычисляют по итогам года. До окончания года надо делать авансовые платежи по итогам первого квартала, полугодия и девяти месяцев. Размер авансового платежа находят так же, как и величину самого налога. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Также по окончании года нужно рассчитать так называемый минимальный налог. Он равен доходам, полученным в течение года, умноженным на 1%. Затем надо сравнить две цифры: налог УСН 15% и минимальный. Большую из величин следует уплатить в бюджет. При переводе денег учитываются авансовые платежи за текущий год.

Пример расчета налога УСН «доходы минус расходы»

ООО «Сильва» занимается консалтингом в Московской области. В этом регионе для данного вида деятельности установлена ставка УСН с объектом «доходы минус расходы» 15%.

Первый квартал

В I квартале 2021 года доходы ООО «Сильва» составили 400 000 руб., а расходы — 310 000 руб.

Авансовый платеж по УСН 15% за I квартал равен 13 500 руб. ((400 000 руб. – 310 000 руб.) × 15%).

Полугодие

Во II квартале 2021 года доходы ООО «Сильва» составили 500 000 руб., а расходы — 430 000 руб.

Авансовый платеж за полугодие равен 24 000 руб. ((400 000 руб. + 500 000 руб.) – (310 000 руб. + 430 000 руб.) × 15%).

ООО «Сильва» перевела в бюджет 10 500 руб. (24 000 руб. – 13 500 руб.).

Девять месяцев

В III квартале за 2021 года доходы ООО «Сильва» составили 480 000 руб., а расходы — 390 000 руб.

Авансовый платеж за девять месяцев равен 37 500 руб.((400 000 руб. + 500 000 руб. + 480 000 руб.) – (310 000 руб. + 430 000 руб. + 390 000 руб.) × 15%).

ООО «Сильва» перевела в бюджет 13 500 руб.(37 500 руб. – 10 500 руб. – 13 500 руб.).

В IV квартале 2021 года доходы ООО «Сильва» составили 150 000 руб., а расходы — 100 000 руб.

Единый налог за 2020 год равен 45 000 руб.((400 000 руб. + 500 000 руб. + 480 000 руб. + 150 000 руб.) – (310 000 руб. + 430 000 руб. + 390 000 руб. + 100 000 руб.) × 15%).

Сумма минимального налога равна 15 300 руб.((400 000 руб. + 500 000 руб. + 480 000 руб. + 150 000 руб.) × 1%).

Бухгалтер установил, что налог УСН 15% (45 000 руб.) больше, чем минимальный (15 300 руб.). С учетом авансовых платежей ООО «Сильва» перевела в бюджет сумму 7 500 руб. (45 000 руб. – 13 500 руб. – 10 500 руб. – 13 500 руб.).

Срок уплаты УСН 15%

Налогоплательщики обязаны перечислить авансовые платежи не позднее 25 числа месяца, следующего за первым кварталом, полугодием и девятью месяцами (п. 7 ст. 346.21 НК РФ) . Даты перечисления авансовых платежей:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Налог УСН 15% (или 20%) по итогам года необходимо уплатить в бюджет: ИП — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Если дата перечисления налога или авансового платежа выпадает на выходной или праздник, то перечислить деньги можно в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

При расчете УСН 15% «доходы минус расходы» организациям и предпринимателям нельзя забывать о декларации. Она представляется в ИФНС: предпринимателями — не позднее 30 апреля следующего года, компаниями — не позднее 31 марта следующего года.