Какой статус налогоплательщика при уплате НДФЛ?

Как заполнить платёжное поручение по НДФЛ в 2021 году

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Изменения в платёжке коснулись блока «Сведения о банке получателя» :

- новый БИК банка получателя средств;

- наименование банка получателя средств;

- номер счета банка получателя средств (номер банковского счета, входящего в состав ЕКС);

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета территориального органа Казначейства в подразделениях ЦБ РФ на балансовом счете № 40101.

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

- Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

- Поле 104 заполняйте с учетом изменений классификатора КБК на 2021 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

- В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

- В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды.

- В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2021 года отразите: МС:01.2021.

- Очередность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

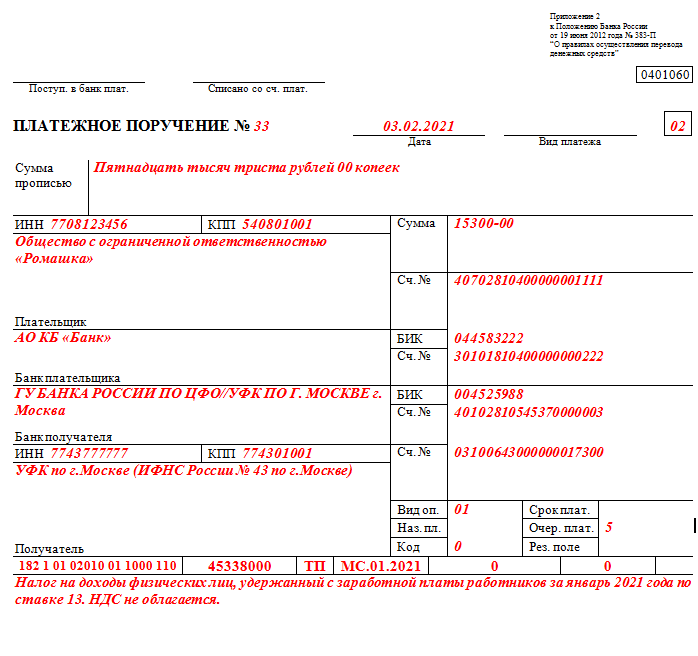

Образец платёжного поручения с новыми реквизитами

Изменилась и форма расчёта налога 6-НДФЛ. Сдавайте расчёт 6-НДФЛ и другую отчётность в электронном виде с помощью веб-сервиса «Астрал Отчет 5.0» . Умный редактор отчётов поможет разобраться в заполнении новых форм, а список дел на главной странице напомнит о сроках сдачи.

Верно указываем статус в платежных поручениях в 2021 году

- Показатель статуса в платежном поручении

- Статус в платежках по земельному налогу: нюансы

- Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

- Платежки в ФСС: мнение фонда

- Итоги

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

- Минфина России от 16.01.2015 № 02-08-10/800, уточнившее применение показателей статуса плательщика в корреляции с КБК, используемым в качестве идентификаторов бюджетных обязательств;

- Минфина России от 20.05.2016 № 02-08-12/29143, определившее зависимость между тем, кто и куда платит, для некоторых кодов, в частности, указавшее номер кода, проставляемый при уплате налога одним физлицом за другое;

- ФНС России от 10.10.2016 № СА-4-7/19125, отметившее, что ошибка в указании статуса плательщика не делает налоговый платеж неуплаченным и может быть исправлена путем уточнения через заявление, направленное в налоговый орган.

В связи с передачей страховых взносов под контроль налоговых органов разъяснения о статусе в платежках таковы:

- Письма ФНС России, ПФР, ФСС РФ от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П, ФНС России от 20.01.2017 № БС-3-11/371@ требуют указания кодов по правилам из приказа Минфина России от 12.11.2013 № 107н:

- для юрлиц и ИП при оплате за своих работников — код 14;

- для ИП, платящих за себя, — код 09.

- Письма ФНС России от 03.02.2017 № ЗН-4-1/1931@, от 10.02.2017 № ЗН-4-1/2451@ поясняют, что, поскольку банки в силу технических проблем не могут принять платежи со статусом 14, действуют коды:

- 01 — для юрлиц;

- 09, 10, 11, 12 — для ИП, в т. ч. при оплате за своих работников.

Приказом Минфина России от 05.04.2017 № 58н с 02.10.2017 обновлены 2 статуса плательщика:

- 03 — его в платежном поручении проставляет организация федеральной почтовой связи при составлении распоряжения о переводе денег по каждому платежу физлица (кроме уплаты таможенных платежей);

- 06 — данный код предусмотрен для участников внешнеэкономической деятельности — юрлиц (кроме получателя международного почтового отправления).

О нюансах заполнения полей платежного поручения расскажут статьи:

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

- Физлицо.

- Юрлицо.

Физлицам рекомендуется фиксировать статус:

- 03 — для юрлиц, классифицируемых как организация федеральной почтовой связи (или ФПС) и формирующих распоряжения о переводе финансовых средств по платежам физлиц;

- 09 — для ИП;

- 10 — для нотариусов, которые занимаются частной практикой;

- 11 — для адвокатов, имеющих собственный кабинет;

- 13 — для физлиц, являющихся клиентами кредитно-финансовой организации, владельцами счета;

- 15 — для банков, их филиалов, платежных агентов, организаций ФПС, формирующих платежные поручения на некую общую сумму с реестром на транзакцию денежных средств, которые приняты от плательщиков в статусе физлиц;

- 16 — для участников внешнеэкономических действий в статусе физлица;

- 17 — для участников внешнеэкономических действий в статусе ИП;

- 19 — для юрлиц и их филиалов, сформировавших распоряжение о транзакции денежных средств, которые удержаны из зарплаты должника в статусе физлица в счет долгов по обязательствам перед бюджетной системой РФ на основании полученного исполнительного документа;

- 20 — для кредитных структур и их филиалов, платежных агентов, которые формируют распоряжения о транзакциях денежных средств по отдельным платежам физлица.

У юрлиц статус может быть таким:

- 01 — для налогоплательщиков в статусе юрлица;

- 02 — для налоговых агентов;

- 04 — для налоговых органов;

- 05 — для территориальных структур Федеральной службы судебных приставов;

- 06 — для участников внешнеэкономических действий в статусе юрлиц;

- 07 — для таможенных структур;

- 26 — для учредителей фирмы-должника, собственников имущества фирмы в статусе унитарного предприятия либо третьих лиц, которые сформировали распоряжение о проведении транзакции финансовых средств, направленной на погашение требований кредиторов в процессе банкротства.

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

ВАЖНО! С 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица.

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.

Обратите внимание! С 01.10.2021 года исключены статусы: 09,10,11,12. Их заменит единый статус 13. Одновременно будут исключены следующие статусы: 18, 21, 22, 25, 26. А с 01.07.2021 будут введены два новых статуса. Каких именно и для кого они будут предназначены, см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Видеоролик, разъясняющий порядок оформления платежного поручения на перечисление страховых взносов, смотрите по ссылке.

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов в поле 101 проставляется код 08.

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Правильное заполнение статуса плательщика в поле 101 платежного поручения – актуальные коды и примеры заполнения

Оформление платежных поручений подчиняется определенным правилам. В частности, это касается заполнения полей платежек. Каждое поле предназначено для отражения определенного реквизита.

Оформление платежных поручений подчиняется определенным правилам. В частности, это касается заполнения полей платежек. Каждое поле предназначено для отражения определенного реквизита.

При совершении платежа в бюджет РФ в обязательном порядке заполняется поле 101, куда вносится цифровой статус плательщика (составителя) платежки.

- Что указывается в поле 101 платежки?

- Как заполнять строку?

- Показатели составителя для ИП

- Какой код ставится при оплате НДФЛ

- Заполнение при перечислении НДС

- Для налогоплательщика при уплате налогов

- Страховые взносы за себя и работников

- Платежи по исполнительному листу

- Госпошлины

- Что делать, если неверно указан?

- Полезное видео

- Выводы

Что указывается в поле 101 платежки?

Поле с кодом 101 располагается в правом верхнем углу платежного поручения. Вносить в него нужно двузначный цифровой код статуса плательщика.

В качестве плательщика может выступать: юридическое лицо, ИП, физическое лицо, орган (например, налоговый, таможенный, служба судебных приставов, банк).

Всего предусмотрено 26 таких кодов, по которым можно определить, кто именно заполняет платежное поручение, от чьего имени перечисляются денежные средства.

Данная информация позволяет правильно идентифицировать лицо, переводящее деньги в бюджет, и корректно провести совершенное перечисление денег.

Необходимость в заполнении данного показателя в графе 101 появилась с 2014 года.

Как заполнять строку?

В поле 101 вносится статус плательщика – лицо или орган, от которого совершается перечисление безналичных денег.

В данной графе нужно указывать две цифры – от 01 до 26.

В данной графе нужно указывать две цифры – от 01 до 26.

Данное правило справедливо как при ручном заполнении платежки, так и при ее формировании в электронном формате.

Расшифровка кодов статуса налогоплательщика для внесения в поле 101 определена Приказом Минфина России №107н от 12.11.13 (в ред. от 23.09.2015).

В приложении 5 к указанному приказу содержатся все статусы.

Таблица с расшифровкой всех статусов плательщика для поля 101:

Показатели составителя для ИП

Индивидуальный предприниматель заполняет статус плательщика в поле 101 платежного поручения при совершении платежа в адрес представителя бюджетной системы.

То есть заполнять графу 101 «Статус составителя» нужно при перечислении налогов, взносов, сборов, пошлин, недоимки, пени и штрафов по недоимки и прочих платежей в бюджет. В остальных случаях поле ИП не заполняет.

При этом ИП может указать один из следующих статусов составителя в платежке:

- 02 – если предприниматель выступает в качестве налогового агента, например, при уплате НДФЛ за работников, НДС;

- 08 – при перечислениях в бюджет, за исключением платежей, которые администрирует налоговая, то есть данный код, например, может быть указан ИП при уплате взносов в ФСС на травматизм, госпошлин, которые курирует любой орган, кроме наалоговой;

- 09 – код указывается индивидуальным предпринимателем при перечислении средств в ФНС (налоги, сборы, взносы на ОПС и ОМС, ВНиМ, недоимка, штрафы и пени по недоимке);

- 15 – ИП выступает платежным агентом, составляя платежное поручение о переводе средств, принятых от физлиц, на общую сумму с реестром;

- 17 – если ИП выступает в роли участника внешнеэкономической деятельности (ВЭД);

- 18 – если у ИП возникает необходимость перечислить таможенные платежи, не являясь при этом декларантом;

- 20 – предприниматель выступает платежным агентом, составляя распоряжение на перевод средств по каждому физлицу;

- 28 – ИП выступает участником ВЭД и получателем международного почтового отправления в рамках такой деятельности.

Какой код ставится при оплате НДФЛ

При уплате НДФЛ поле 101 «Статус составителя» может заполняться с использованием следующих кодов:

02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента;

02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента;- 09 – если налог платит ИП за себя;

- 10 – если налог платит нотариус, занимающийся частной практикой, за себя;

- 11 – если налог платит частный адвокат за себя;

- 12 – при перечислении налоговой суммы главой КФХ за себя;

- 13 – если платежное поручение на уплату НДФЛ заполняет физическое лицо самостоятельно для перечисления налога по своим доходам;

- 26 – данный статус составителя указывается при банкротстве, когда погашается долг по НДФЛ из реестра требований.

Заполнение при перечислении НДС

Если платежное поручение заполняется с целью уплаты НДС, то статус составителя может принимать следующие значения:

- 01 – если платежку на перечисление НДС заполняет организация – юр.лицо;

- 09 – если НДС платит ИП;

- 02 – если организация или ИП перечисляют НДС, выступая в роли налогового агента.

Для налогоплательщика при уплате налогов

Если платежка заполняется с целью уплаты налогов, то в поле 101 может быть указан один из следующих статусов составителя:

- 01 – если налог платит организация;

- 02 – если налог перечисляется лицом, выступающим в роли налогового агента, это касается перечисления НДФЛ за работников, а также НДС;

- 09 – если налоговый платеж совершает ИП;

- 10 – если налог платит частный нотариус;

- 11 – налоговые платежи частным адвокатом;

- 12 – налоговые платежи главы КФХ;

- 13 – уплата налогов физическим лицом без образования ИП (гражданин).

Страховые взносы за себя и работников

Страховые взносы перечисляются за работников работодателями в ФНС (пенсионные, медицинские, временная нетрудоспособность и материнство) и в ФСС (травматизм), а также ИП за себя.

В зависимости от того, кто заполняет платежное поручение, в поле для указания статуса составителя может быть указано:

- 01 – если взносы в ФНС перечисляет организация за работников;

- 08 – если платеж совершается на перечисление социальных взносов в ФСС на травматизм (от НС и ПЗ);

- 09 – если страховые взносы в ФНС платит ИП за себя или за работников;

- 10 – плательщик – частный нотариус;

- 11 – частный адвокат;

- 12 – глава КФХ;

- 13 – физическое лицо самостоятельно за себя перечисляет страховые взносы.

Платежи по исполнительному листу

При перечислении удерживаемых сумм из дохода физлица по исполнительному листу в пользу бюджетного органа (служба судебных приставов) необходимо в поле 101 указывать код статуса составителя «19».

Госпошлины

Госпошлина зачисляется в бюджет, поэтому поле 101 в платежке заполняется обязательно. В зависимости от того, кто платит государственную пошлину и в какой государственный орган, зависит номер статуса составителя.

[stextbox может совершать как организация, так и физическое лицо с образованием ИП или без такового, а также лицо, занимающееся частной практикой, глава КФХ.[/stextbox]

Исходя из этого, графа 101 может заполняться следующим кодом;

- 01 – если госпошлину платит юридическое лицо, при этом она поступает в пользу ФНС;

- 08 – если пошлина в иные структуры, кроме ФНС (плательщиком может выступать любое лицо, кроме обычного гражданина);

- 09 – если платеж перечисляется в пользу ФНС индивидуальным предпринимателем;

- 10 – госпошлину платит нотариус в пользу ФНС;

- 11 – адвокат, платеж курируется ФНС;

- 12 – глава КФХ, платеж курируется ФНС;

- 13 – гражданин – физическое лицо.

Что делать, если неверно указан?

Если деньги перечисляются в бюджетную сферу, то заполнять поле 101 нужно обязательно.

Нельзя оставить графу пустой или указать в ней 0.

Если данный код указать в платежном поручении неправильно, то деньги могут не дойти до получателя.

Результатом такой ошибки станет несвоевременная уплата налога, сбора или взноса, что может повлечь за собой, в свою очередь, пени и штрафы.

Казначейство такой платеж отнесет к числу невыясненных и будет разбираться с его назначением, что займет какое-то время.

При заполнении платежки можно по-разному выяснить неверное заполнение статуса в поле 101. Можно получить поручение из банка обратно в связи с неисполнением, можно самостоятельно понять свою ошибку после отправки платежки, можно через какое-то время получить требования из ФНС или фонда о наличии недоимки.

Если выяснено, что в платежном поручении статус был указан не верно, то для начала следует запросить сверку с органом бюджетной сферы, в пользу которого перечислялись деньги.

Если в ходе сверки выяснится, что деньги не дошли, то следует написать заявление об уточнении платежа и статуса составителя в нем.

Текст пишется в произвольной форме, типовых бланков не предусмотрено.

К заявлению следует приложить документацию, подтверждающую совершенный ранее платеж – копия платежного поручения, где указан неверный статус, копия выписки банка, где указана операция по списанию денег.

В случае подтверждения уточнения начисленные пени будут сторнированы.

Полезное видео

Как правильно заполнить платежное поручение на перечисление страховых взносов, можно узнать из данного видео:

Выводы

В платежном поручении много реквизитов, обязательных для заполнения. Поле 101 несет сведения о составителе документа. Заполняется данный код только в отношении платежей, совершаемых в бюджет.

На законодательном уровне предусмотрено 26 статусов для указания в данной графе. Необходимо правильно выбрать подходящий статус в зависимости от того, кто перечисляет деньги.

При неверном указании статуса деньги могут не дойти до адресата, вызвав задолженность.

В подобных случаях необходимо сверять взаиморасчеты с гос.органом, куда направлялись деньги, и при выявлении долга в связи с недошедшим платежом необходимо писать заявление с просьбой об уточнении.

Банк экспертных заключений

Если у Вас появились вопросы в области бухгалтерского учета, налогообложения, права или кадров и Вам нужен ответ на основании законодательной базы с ссылками на первоисточники, смело обращайтесь к нам. Опытные специалисты практики подготовят ответ с обоснованием и выводами по Вашему вопросу.

- Иностранные работники: прием на работу, налогообложение и страховые взносы

- Деятельность ИП

- Гражданское законодательство

- Документооборот

- ЕНВД

- Закупки

- Кассовые операции

- Налог на прибыль

- Налоговые проверки

- НДС

- НДФЛ

- Общества с ограниченной ответственностью

- Практические советы по работе с Системой КонсультантПлюс

- Процессуальные вопросы

- Регистрация ИП и юридических лиц

- Реклама

- Страховые взносы

- Торговый сбор

- Трудовое законодательство

- УСН

Организация просрочила на 5 дней срок перечисления НДФЛ и хочет самостоятельно уплатить пени. За нарушение срока перечисления НДФЛ пени уплачиваются за счет работодателя, а не налогоплательщика. Какой статус в реквизите «101» платежного поручения необходимо указать ««01» – налогоплательщик» или ««02» — налоговый агент»?

Ответ:

При перечислении пени за просрочку НДФЛ в платежном поручении в реквизите «101» необходимо указать статус ««02» — налоговый агент».

Обоснование:

В соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными Приказом Минфина России от 12.11.2013 № 107н, информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях о переводе денежных средств, является обязательной к заполнению, а также информация, указываемая в реквизите «101» распоряжения о переводе денежных средств, которая заполняется показателем одного из следующих статусов:

- «01» — налогоплательщик (плательщик сборов) — юридическое лицо;

- «02» — налоговый агент.

На основании п.1 ст.75 НК РФ пеней признается установленная данной статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Указанные правила распространяются также на налоговых агентов (п.7 ст.75 НК РФ).

Исходя из положений абз.6 п.2 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» следует, что, учитывая компенсационный характер пеней как платежа, направленного на компенсацию потерь государственной казны в результате неуплаты налога в срок, с налогового агента, не удержавшего налог из денежных средств налогоплательщика, могут быть взысканы пени за период с момента, когда налог должен был быть им удержан и перечислен в бюджет, до наступления срока, в который обязанность по уплате налога должна быть исполнена налогоплательщиком самостоятельно по итогам соответствующего налогового периода.

Пени за несвоевременную уплату не удержанного с налогоплательщика налога могут быть взысканы с налогового агента за счет его денежных средств и иного имущества (Постановления Президиума ВАС РФ от 16.05.2006 № 16058/05, от 26.09.2006 № 4047/06, от 22.05.2007 № 16499/06, от 12.01.2010 № 12000/09).

Согласно п.1 ст.207 НК РФ налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Организация же, выплачивающая физическому лицу доход на основании ст.24, 226 НК РФ признается налоговым агентом, на которую возложена обязанность по исчислению, удержанию и перечислению в бюджет суммы налога.

Исходя из изложенного, несмотря на то, что пени за просрочку уплаты НДФД перечисляются за счет средств организации, она не является налогоплательщиком данного налога, а будет выступать все равно налоговым агентом. Поэтому в платежном поручении в реквизите «101» необходимо указать статус ««02» — налоговый агент».

Автор: Разумова И.В.

ООО «ИК Ю-Софт» Региональный центр Сети КонсультантПлюс

Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией. Мы с удовольствием ответим на Ваш вопрос на основании проверенных документов, включенных в Систему Консультант Плюс