Налоговый период 107 как заполнять?

Указываем налоговый период в платежном поручении — 2020 — 2021

- Что такое платежное поручение

- Порядок заполнения платежного поручения

- Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

- Примеры заполнения поля 107

- Последствия неправильного заполнения поля 107

- Итоги

Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите здесь.

Порядок заполнения платежного поручения

Содержание платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом. Документом, регламентирующим порядок заполнения полей платежных поручений, является приказ Минфина РФ от 12.11.2013 № 107н, в котором подробно описывается алгоритм заполнения каждого поля.

Образцы заполнения платежек по разным видам налогов вы можете найти в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к образцам от экспертов.

О том, какие реквизиты являются для платежного поручения основными, читайте в статье «Основные реквизиты платежного поручения». А о том, как перечень заполняемых реквизитов зависит от того, для кого предназначены перечисляемые средства, читайте здесь.

Если у вас остались вопросы по заполнению платежек, задавайте их на нашем форуме. Например, узнать, как заполняют платежное поручение по штрафу можно на ветке.

Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2020–2021 годах.

Проверьте, правильно ли вы определили налоговый период для вашего случая, с помощью разъяснений экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

Ообращаем ваше внимание, что при платежах таможне поле 107 заполняется совсем иначе.

Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям.

Примеры заполнения поля 107

Разберем на примерах правила заполнения поля «Налоговый период» в платежном поручении 2021 года.

Организация перечисляет авансовый платеж по налогу на имущество за 4-й квартал 2020 года, следовательно, в поле 107 будет указано: КВ.04.2021.

Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2020 год, в соответствии с поданной в налоговый орган декларацией; значение поля 107 — ГД.00.2020.

Организация оплачивает ежемесячный платеж по НДФЛ за январь 2021 года; значение поля 107 — МС.01.2021.

Организация уплачивает налог по требованию налогового органа, содержащему конкретный срок для уплаты – 26.01.2021; значение поля 107 — 26.01.2021.

В 2021 году внесены изменения в реквизиты платежного поручения на уплату налогов. С 01.05.2021 года обязательно заполняйте поле 15: номер банковского счета, который входит в состав ЕКС. Кроме того изменился счет Казначейства и наименование банка. Период с 01.01.2021 по 30.04.2021 переходный, т.е. платеж правильно ляжет на лицевой счет даже если вы оформите платежку по старым реквизитам. С 01.05.2021 банк уже платежку не пропустит. Подробности мы привели здесь.

Последствия неправильного заполнения поля 107

Неверное заполнение поля 107 «Налоговый период» не приводит к признанию платежа в бюджет неперечисленным. Следовательно, плательщик может уточнить платеж при условии самостоятельного обнаружения ошибки (п. 7 ст. 45 НК РФ).

Для уточнения платежа необходимо подать в ИФНС заявление о допущенной ошибке, составленное в произвольной форме, и приложить к нему копию платежного поручения. При необходимости проводится совместная сверка уплаченных налогов, по итогам которой составляется акт. На основании этого акта и письменного заявления о допущенной ошибке налоговым органом принимается решение об уточнении платежа.

Итоги

Платежное поручение — это документ, с помощью которого производится перечисление денежных средств получателю. Поле 107 «Налоговый период» заполняется при оплате налогов или взносов и несет в себе ключевую информацию о периоде, за который осуществляется платеж. От правильности заполнения этого поля зависит точность идентификации платежа контролирующим органом и, как следствие, однозначность отнесения его к соответствующему налоговому периоду.

Как заполнить платёжное поручение по НДФЛ в 2021 году

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Изменения в платёжке коснулись блока «Сведения о банке получателя» :

- новый БИК банка получателя средств;

- наименование банка получателя средств;

- номер счета банка получателя средств (номер банковского счета, входящего в состав ЕКС);

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета территориального органа Казначейства в подразделениях ЦБ РФ на балансовом счете № 40101.

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

- Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

- Поле 104 заполняйте с учетом изменений классификатора КБК на 2021 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

- В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

- В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды.

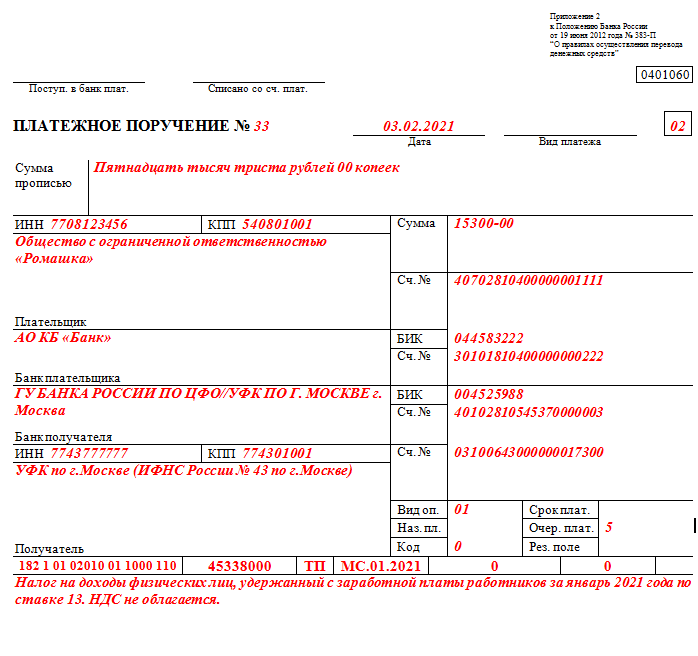

- В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2021 года отразите: МС:01.2021.

- Очередность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

Образец платёжного поручения с новыми реквизитами

Изменилась и форма расчёта налога 6-НДФЛ. Сдавайте расчёт 6-НДФЛ и другую отчётность в электронном виде с помощью веб-сервиса «Астрал Отчет 5.0» . Умный редактор отчётов поможет разобраться в заполнении новых форм, а список дел на главной странице напомнит о сроках сдачи.

Как заполнить реквизит «107» в платежке на уплату НДФЛ?

В платежном поручении реквизит «107» используется для указания периодичности или конкретной даты уплаты налога.

Как заполнить реквизит «107» платежного поручения

В реквизите «107» платежного поручения указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

- 1-й и 2-й знаки предназначены для определения периодичности уплаты налога;

- 3-й знак является разделительным;

- 4-й и 5-й знаки отражают показатель налогового периода;

- 6-й знак является разделительным;

- 7 — 10-й знаки предназначены для указания года, за который уплачивается налог.

Показатель используется для указания периодичности уплаты или конкретной даты уплаты налога, установленной налоговым законодательством.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя предназначены для определения периодичности уплаты налога, которая указывается следующим образом:

- «МС» – месячные платежи;

- «КВ» – квартальные платежи;

- «ПЛ» – полугодовые платежи;

- «ГД» – годовые платежи.

Заполнение реквизита «107» в платежке на уплату НДФЛ с зарплаты

НДФЛ с зарплаты перечисляется не позднее дня, следующего за днем выплаты работнику дохода (п. 6 ст. 226 Налогового кодекса).

По общему правилу датой фактического получения дохода в виде заработной платы признается последний день месяца, за который этот доход ему был начислен, например, 31 декабря, 31 января, 28 (29) февраля и т. д.

Поскольку НДФЛ с зарплаты перечисляется ежемесячно, то первые два знака, указываемые в поле «107» платежного поручения, должны иметь значение «МС».

При уплате НДФЛ с ежемесячных доходов, например с зарплаты, в поле «107» нужно указывать номер месяца.

Поле 107 заполняйте в формате «МС.НН.ГГГГ», где НН — порядковый номер месяца, ГГГГ — календарный год.

Например, если перечисляете НДФЛ с зарплаты за декабрь, в поле «107» укажите «МС.12.2020».

Так поле заполняется независимо от того, когда будет выплачена сотруднику заработная плата – в декабре 2020 года или в январе 2021 года.

Заполнение реквизита «107» в платежке на уплату НДФЛ с премий

Датой фактического получения дохода в виде ежемесячных премий, являющихся составной частью оплаты труда, признается последний день месяца, за который был начислен указанный доход.

Таким образом, при уплате НДФЛ с ежемесячных премий, например, за ноябрь 2020 года, в реквизите «107» указывается «МС.11.2020», так как периодичность уплаты данного налогового платежа – месяц.

С квартальных и годовых премий работников в реквизите «107» указывается месяц, в котором выплачена премия.

Так, если премия за 2020 год выплачивается в феврале 2021, то в реквизите «107» указывается «МС.02.2021».

Заполнение реквизита «107» в поручении на уплату НДФЛ с отпускных и больничных пособий

При уплате НДФЛ с отпускных и сумм пособий по временной нетрудоспособности указывать в реквизите «107» платежного поручения также целесообразно срок в формате «МС.НН.ГГГГ».

Например, при выплате в декабре указывайте «МС.12.2020», то есть месяц, в котором произведены выплаты, так как в этом случае доход считается полученным в день его выплаты.

Указывать в этом поле конкретную дату не нужно.

К такому выводу пришел Минфин в письме от 04.08.2020 № 21-03-04/68215.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

Цена «побочек»: сколько стоят осложнения после прививки

Отстранять ли от работы отказников от вакцинации?

И еще раз про прививки и допуск к работе! Самые актуальные вопросы и ответы

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Инструкция: как правильно указать налоговый период в платежке

Структура и назначение реквизита

При перечислении платежей по налогам, сборам, взносам и прочим видам фискальных платежей учитывайте особый порядок заполнения платежного поручения. Так, к примеру, для уплаты денег в ФНС придется заполнить специальные поля в платежке: налоговая строка (поля со 104 по 110 включительно).

Поле 107 — это налоговый период в платежке, 2020 год — формат данного реквизита представлен следующим образом: «ХХ.ХХ.ХХХХ», где точками разделены буквенные и числовые значения кода.

Ключевое назначение кода — определить, за какой период осуществляется расчет с Федеральной инспекцией. Например, при поступлении денежных средств на расчетный счет налоговики должны точно знать, в пользу какого отчетного периода засчитать средства.

Что указывать

Все виды фискальных обязательств имеют индивидуальную периодичность расчетов. Например, страховые взносы и НДФЛ мы обязаны перечислять в ИФНС ежемесячно. НДС — один раз в квартал, ЕСХН — раз в полугодие, а платеж по транспортному или имущественному налогу — раз в год (если региональные власти не утвердили отчетные периоды).

Итак, для каждого вида периодичности предусмотрен свой, индивидуальный год. Определим, как в платежке указать налоговый период (год, квартал, полугодие и месяц):

- Ежемесячные налоговые расчеты, к примеру, НДФЛ, налог на прибыль, страховые взносы (ОПС, ОМС, ВНиМ) и прочие. В таком случае в поле 107 укажите: «МС.ХХ.ГГГГ», где «МС» — это постоянное значение, «ХХ» — цифровое обозначение календарного месяца (от 01 до 12), «ГГГГ» — это в платежке налоговый период — год. Допустим, чтобы бюджетному учреждению заплатить взносы на обязательное пенсионное обеспечение за сентябрь, в поле укажите: «МС.09.2019».

- Ежеквартальная уплата. В таком случае код принимает значение «КВ.ХХ.ГГГГ», где «КВ» — постоянная, «ХХ» — это кварталы по порядку от 01 до 04. Например, чтобы оплатить НДС на 3 квартал 2020 года, в платежке укажите «КВ.03.2019».

- Полугодовая оплата. При таком варианте расчетов с бюджетом в поле 107 указывается код «ПЛ.ХХ.ГГГГ». Расшифровка аналогичная: «ПЛ» — это постоянное значение, «ХХ» — определяет полугодие — для первого — 01, для второго — 02. Например, бюджетники на ЕСХН оплачивают налог за первое полугодие, в платежном поручении указываем: «ПЛ.01.2019».

- Как указать в платежке годовой платеж? Для ежегодных перечислений значения имеют следующий формат: «ГД.00.ГГГГ», где «ГД» — это постоянное обозначение. Например, учреждение оплачивает транспортный налог один раз в год, за 2020 г. реквизит «ГД.00.2019».

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2020 имеет иное значение. С амые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Налоговый период (107): как заполнять

Налоговый период (107) как заполнять

Похожие публикации

«107» — это одно из полей платежного поручения, в котором указывается налоговый период при перечислении налогов, страхвзносов и авансовых налоговых платежей. Платежки на перечисление денежных средств в бюджет, заполняются с соблюдением Правил, утвержденных приказом Минфина РФ от 12.11.2013 № 107н. Налоговый период в платежном поручении указывается при перечислении текущих налогов и страховых взносов. Заполнять реквизит 107 необходимо и при добровольном погашении недоимки налогоплательщиком или налоговым агентом. О том, как правильно заполнить данное поле, расскажем в нашей статье.

Код периода при своевременной уплате налога

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» — платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» — платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» — платеж за полугодие (ЕСХН),

- «ГД» — годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

Последние четыре знака обозначают отчетный год.

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог. В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2017 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2017 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2017 г. доплату по налогу за 4 квартал 2016 г., в поле 107 укажем: «КВ.04.2016».

При досрочной уплате налога следует указывать тот налоговый период, за который производится перечисление.

Налоговый период (107): как заполнять при перечислении страховых взносов

С начала 2017 года страховые взносы перечисляются в налоговую инспекцию, и только взносы на «травматизм» по-прежнему уплачиваются в ФСС. В зависимости от получателя взноса, в поле 107 платежного поручения следует указывать:

- налоговый период в формате «МС.ХХ.ХХХХ» — по страхвзносам ПФР, ОМС и ФСС на случай временной нетрудоспособности и материнства,

- «0» — при перечислении страхвзносов на «травматизм» в ФСС.

Когда в поле 107 указывается точная дата

В определенных случаях в поле «Налоговый период» (107) следует указывать не период платежа (квартал, месяц и т.п.), а конкретную дату. Когда в поле «Основание платежа» (106) проставлено какое-либо из следующих значений, дата указывается согласно соответствующему документу:

- ТР – срок, установленный в требовании ИФНС,

- РС – дата уплаты налога в соответствии с графиком рассрочки,

- ОТ – дата завершения отсрочки платежа,

- РТ – дата уплаты согласно графику реструктуризации задолженности,

- ПБ – дата завершения процедуры банкротства,

- ПР – последний день приостановления взыскания,

- ИН – дата уплаты части инвестиционного налогового кредита.

Например, в требовании ИФНС (ТР) установлен срок погашения задолженности по налогу – 25.07.2017 г., значит в поле 107 платежки нужно указать: «25.07.2017».

А как указать налоговый период в платежном поручении, если задолженность погашается на основании акта налоговой проверки, либо по исполнительному листу? В этом случае в поле 107 необходимо проставить нулевое значение: «0».

Ошибочное указание налогового периода

Даже если период в поле 107 платежного поручения указан неправильно, налог все равно должен поступить в бюджет, поскольку это не является причиной неисполнения обязанности по уплате налога. Когда ошибка обнаружена самим налогоплательщиком, налоговый период лучше уточнить, направив в ИФНС заявление об этом с приложением копии платежки (пп.4 п.4, п. 7 ст. 45 НК РФ).