Удерживается ли подоходный налог с материальной помощи?

Облагается ли материальная помощь НДФЛ?

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

По п. 28 ст. 217 НК РФ, такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код материальной помощи в справке 2-НДФЛ до 4000 рублей указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, и членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка либо его усыновлении. Законодательством установлен лимит — не более 50 000 рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфина РФ в письме от 12.07.2017 № 03-04-06/44336. Чиновники отозвали предыдущие разъяснения, в которых требовалось предоставить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику и вышедшему на пенсию на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали эту выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

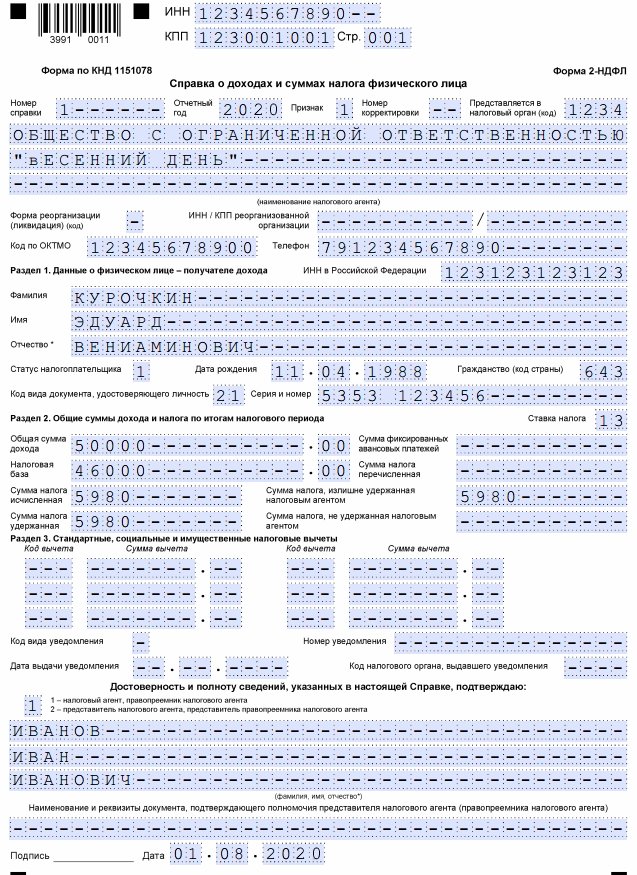

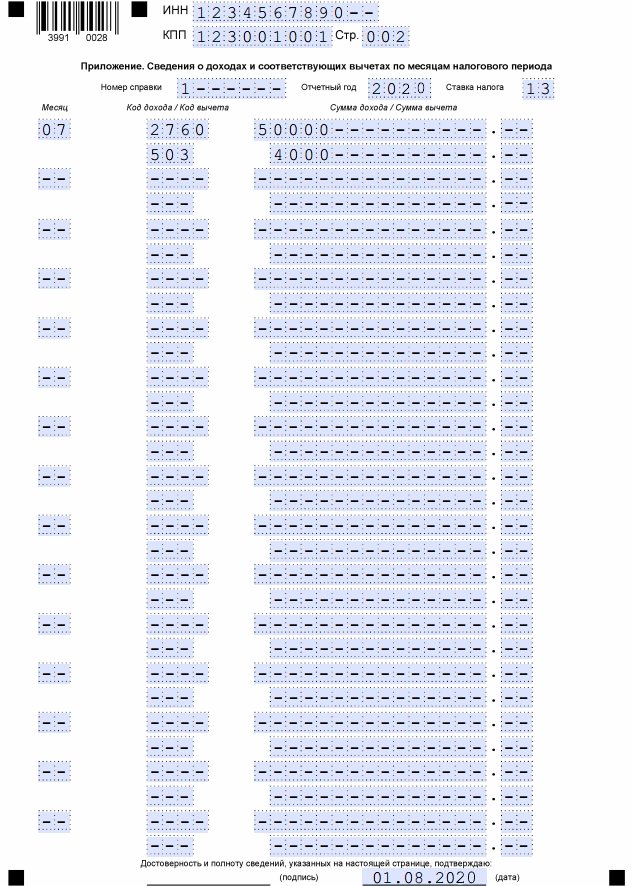

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Удерживается ли подоходный налог с материальной помощи?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 24 июля 2020 г. N БС-4-11/11908@ Об обложения НДФЛ и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам

Федеральная налоговая служба рассмотрела интернет-обращение по вопросу обложения налогом на доходы физических лиц и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам, и сообщает следующее.

1. По налогу на доходы физических лиц.

В соответствии с пунктом 1 статьи 210 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в статье 217 Кодекса.

На основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц сумм материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в размере, не превышающем 4 000 рублей за налоговый период.

Таким образом, суммы материальной помощи, выплаченные сотрудникам организации в целях поддержки сотрудников, на основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц в сумме, не превышающий 4 000 рублей за налоговый период.

2. По страховым взносам.

Исходя из положений подпункта 1 пункта 1 статьи 420 и пункта 1 статьи 421 Кодекса объектом и базой для начисления страховых взносов для плательщиков страховых взносов — организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, указанных в статье 422 Кодекса.

Исчерпывающий перечень освобождаемых от обложения страховыми взносами сумм единовременной материальной помощи, оказываемой плательщиками, определен подпунктом 3 пункта 1 статьи 422 Кодекса.

В связи с этим, суммы единовременной материальной помощи, оказываемой плательщиками физическим лицам по иным основаниям, не поименованным в подпункте 3 пункта 1 статьи 422 Налогового кодекса, подлежат в установленном порядке обложению страховыми взносами как выплаты в рамках трудовых отношений.

Помимо вышеуказанных сумм материальной помощи, оказываемой плательщиками физическим лицам, на основании подпункта 11 пункта 1 статьи 422 Кодекса не подлежат обложению страховым взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период.

Дополнительно сообщается, что по вопросам обложения начисленных выплат страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» следует обращаться в территориальные отделения Фонда социального страхования Российской Федерации.

| Действительный государственный советник Российской Федерации 2 класса |

С.Л. Бондарчук |

Обзор документа

Суммы материальной помощи, выплаченные сотрудникам организации в целях поддержки не облагаются НДФЛ в сумме, не превышающий 4 000 руб. за налоговый период.

Что касается страховых взносов, то перечень необлагаемых сумм прямо поименован в НК РФ и является исчерпывающим. Выплаты по основаниям, не указанным в перечне, облагаются взносами. При этом не уплачиваются взносы с сумм материальной помощи, оказываемой работодателями своим работникам, не превышающих 4 000 руб. на одного работника за расчетный период.

Шесть нестандартных ситуаций при оказании материальной помощи: как правильно заплатить налоги и взносы

Оказание материальной помощи работникам — это право, а не обязанность работодателя. Суммы матпомощи ограничиваются только финансовыми ресурсами компании, Налогообложение зависит от конкретных ситуаций, которые далеко не всегда однозначны. Остановимся на этом подробнее.

Ситуация 1. Единовременная материальная помощь оказана работникам, которые оформили пеку над несовершеннолетними детьми. Бухгалтер затрудняется — освобождаются ли такие выплаты от страховых взносов.

Решение. Не облагаются страховыми взносами матпомощь, выплачиваемая в течение первого года после оформления опеки в сумме, не более 50 000 руб. на каждого ребенка. Работники-опекуны поименованы в подп. «в» п. 3 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ в числе лиц, которым может быть оказана материальная помощь, не облагаемая страховыми взносами. Однако норма закона предусматривает условия о периоде выплаты и размере материальной помощи для освобождения от начисления страховых взносов.

Работник должен подтвердить, что второй родитель не получил матпомощь (50 000 руб.) у своего работодателя. При этом НК РФ не обязывает работодателя требовать сведений по форме 2-НДФЛ с места работы другого родителя, а также иных документов, свидетельствующих о том, что другой родитель не получал помощи. Если сотрудник не представит сведений о том, что матпомощь получена (или не получена) другим родителем, то работодатель может запросить их самостоятельно (письмо ФНС России от 02.04.2013 № ЕД-17-3/36). Когда второй родитель не работает, можно взять копию его трудовой книжки, справку из службы занятости или просто заявление о том, что он такую помощь не получал (письмо Минфина России от 01.07.2013 № 03-04-06/24978).

Внимание!

Не облагается НДФЛ материальная помощь при рождении (усыновлении, опеке) ребенка, предоставленная в размере не более 50 000 руб. одному из родителей (по их выбору), либо каждому из родителей на общую сумму не более 50 000 руб. (п. 8 ст. 217 НК РФ).

Ситуация 2. Работница организации является матерью-одиночкой двойни (отец в свидетельстве о рождении не указан) и находится в отпуске по уходу за детьми до трех лет. В ноябре 2015 года ей начислили материальную помощь в связи с тяжелым материальным положением в размере 20 000 руб., что меньше ее оклада в два раза. Облагается ли НДФЛ указанная материальная помощь? Вправе ли работодатель предоставить стандартный налоговый вычет?

Решение. НДФЛ облагается сумма выплаты, превысившая 4 000 руб. (п. 28 ст. 217 НК РФ). Минфин допускает применение стандартных налоговых вычетов к суммам, превышающим этот порог — если только вычеты не были получены лицом по иным доходам (письмо Минфина России от 27.12.2010 № 03-04-05/9-753).

Стандартный вычет предоставляется за каждый месяц налогового периода, пока доход нарастающим итогом с начала периода не превысит 280 000 руб. (подп. 4 п. 1 ст. 218 НК РФ; 350 000 руб. – в 2016 году) (письмо Минфина России от 04.09.2014 №03-04-06/44338).

Если у ребенка один родитель (приемный родитель, усыновитель, опекун), вычет представляется в двойном размере (абз. 13 подп. 4 п. 1 ст. 218 НК РФ) до момента заключения брака.

Таким образом, в момент фактической выплаты материальной помощи удерживается налог в размере 1352 руб., то есть: ((20 000 (сумма выплаты) — 4000 (не облагаемая НДФЛ сумма) – 2800 (двойной вычет на первого ребенка) – 2800 (двойной вычет на второго ребенка)) x 13% = 1352 руб.

Внимание!

Материальная помощь физлицам в связи с одним и тем же событием, но оказанная на основании разных распоряжений организации, не рассматривается как единовременная выплата. Напротив, по единожды принятому организацией решению помощь может выплачиваться как разовым платежом, так и несколькими платежами. И при этом продолжает оставаться единовременной (письма Минфина России от 31.10.2013 № 03-04-06/46587, от 22.08.2013 № 03-04-06/34374, от 27.08.2012 № 03-04-05/6-1006).

Ситуация 3. Организация оказала материальную помощь родному дяде (единственному родственнику) бывшего работника в связи со смертью последнего, причем работник был уволен по сокращению штата. Облагается ли такая выплата НДФЛ и страховыми взносами?

Решение. Такая выплата будет облагаться НДФЛ по ставке 13%, а вот страховые взносы начисляться не должны. Поясним.

Среди доходов, не облагаемых НДФЛ (освобождаемых от налога) в п. 8 ст. 217 НК РФ названы единовременные выплаты (в том числе материальная помощь) от работодателей членам семьи умершего работника, бывшего работника, вышедшего на пенсию. Или самому работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи. В нашем случае работника уволили по сокращению штата, поэтому действие нормы п. 8 ст. 217 на него не распространяется.

Кроме того, к членам семьи относятся лишь супруги, родители и дети (усыновители и усыновленные) (ст. 2 Семейного кодекса РФ; письмо Минфина России от 03.08.2006№03-05-01-04/234). Получается, что материальная помощь, выплаченная дяде работника, налогом облагается на общих основаниях. Правда, были случаи, когда членами семьи признавались братья, сестры, проживающих совместно с работником (письмо Минфина России от 14.11.2012 № 03-04-06/4-318); родители супруга (постановление ФАС Северо-Западного округа от 22.12.2010 № А56-14851/2010).

Страховыми взносами матпомощь не облагается, поскольку с лицом, которому она произведена, в организации не заключены ни трудовые, ни гражданско-правовые договоры (письмо Минздравсоцразвития России от 27.05.2010№1354-19).

Ситуация 4. Работникам организации в 2016 году выплачена материальная помощь для проведения профилактических мероприятий в связи с эпидемией гриппа. Возможно ли освобождение таких выплат от НДФЛ?

Ответ. Выплаты (в том числе материальная помощь) налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством, не облагаются НДФЛ с 1 января 2015 года (п. 8.3 ст. 217 НК РФ). При этом налоговое законодательство не раскрывает понятия «чрезвычайное обстоятельство». Значит, нужно руководствоваться иными отраслями законодательства (п. 1 ст. 11 НК РФ).

Одним из чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений, Трудовой кодекс называет эпидемию (п. 7 ч. 1 ст. 83 ТК РФ). Кроме того, эпидемия отнесена к биолого-социальным чрезвычайным ситуациям (п. 3.2.1 ГОСТ Р 22.0.04-95 «Безопасность в чрезвычайных ситуациях. Биолого-социальные чрезвычайные ситуации. Термины и определения», утв. постановлением Госстандарта России от 25.01.1995 № 16).

Значит, если материальная помощь выплачивается в связи с эпидемией гриппа, объявленной отделением Госсанэпиднадзора соответствующего населенного пункта либо на основании официальной информации органа государственной власти/местного самоуправления, то она не облагается НДФЛ (п. 8.3 ст. 217 НК РФ).

Кроме того, не облагаются НДФЛ суммы материальной помощи, выплаченные работнику в пределах 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ).

Ситуация 5. В локальном акте организации определено, что к ежегодному оплачиваемому отпуску выплачивается материальная помощь. Однако в связи с плохим финансовым положением организация материальную помощь не выплатила, о чем и сообщила работнику. Работник подал жалобу в трудовую инспекцию и организацию привлекли к административной ответственности по ч. 1 ст. 5.27 КоАП РФ.

Решение. Организация привлечена к ответственности по ч. 1 ст. 5.27 КоАП РФ обоснованно. Если работодатель предусмотрел такую гарантию, и условия для ее назначения были соблюдены, уклоняться от выплаты он не вправе. Этот вывод подтверждается и судебной практикой. Такие выводы сделаны, например, в Апелляционном определении суда Ямало-Ненецкого АО от 31.08.2015 по делу №33-2218/2015. Если работодатель предусмотрел в локальном акте предоставление социальной гарантии в виде материальной помощи к ежегодному основному отпуску, такая выплата должна быть произведена. В случае спора организация должна доказать, что ее финансовое положение не позволяет исполнить данное обязательство.

Ситуация 6. Гражданин Украины, временно пребывающий на территории РФ, работает на основании патента и не является налоговым резидентом РФ. Он получил от работодателя материальную помощь в размере 6000 руб. в марте 2016 года, а также два подарка стоимостью 5000 руб. каждый в феврале и марте 2016. Нужно ли удерживать НДФЛ с материальной помощи и подарков?

Решение. Если иностранцы работают по патенту, их доходы от трудовой деятельности независимо от статуса облагаются по ставке 13% (абз. 3 п. 3 ст. 224 НК РФ). Подарки и материальная помощь, получение которых не обусловлено трудовым или коллективным договором, не являются доходом от трудовой деятельности. Если их получили нерезиденты, то налог уплачивается по ставке 30% (письмо ФНС России от 26.04.2011 № КЕ-4-3/6735).

Стоимость подарков, переданных за год одному лицу, не облагается НДФЛ в части, не превышающей 4000 руб. (включая НДС) (п. 28 ст. 217 НК РФ; письмо ФНС России от 02.07.2015 № БС-4-11/11559). Материальная помощь освобождается от НДФЛ в такой же сумме, не более 4000 руб. за календарный год (абз. 4 п. 28 ст. 217, ст. 216 НК РФ). Необлагаемая сумма 4000 руб. относится при этом к каждому виду доходов, перечисленному в п. 28 ст. 217 НК РФ. Статус налогового резидента при этом значения не имеет (письмо Минфина России от 16.09.2010 № 03-04-05/10-553).

Итак, при выплате материальной помощи гражданину Украины, не являющемуся налоговым резидентом РФ, организация — налоговый агент удержит НДФЛ с 2000 руб. (6000 руб. — 4000 руб.) по ставке 30%, с 4000 руб. налог не удерживается. При оказании работнику материальной помощи несколько раз за год, работодатель удержит налог уже со всей суммы. Со стоимости подарков в феврале работодатель должен удержать НДФЛ по ставке 30% с 1000 руб. (5000 руб. — 4000 руб.). А в марте налог придется удерживать с полной стоимости, то есть с 5000 руб.

Подарком могут стать вещи и деньги, и подарочные сертификаты. Исчисленный со стоимости подарка НДФЛ удерживается при выдаче подарка, когда подарены деньги. Когда подарена вещь, налог удерживается в ближайшую выплату денег одаряемому.

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Помимо выплат, гарантированных государством, при рождении ребенка сотрудник может получить некоторую сумму от работодателя как меру поддержки. Но такая выплата — это право работодателя, а не обязанность. В статье расскажем, как оформить матпомощь в 2018 году и порядок ее налогообложения.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации. Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей. Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя. Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%). Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2016 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2016 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст. 217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб. В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб., все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п. 5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

Налогообложение и учет материальной помощи

Компании нередко доплачивают сотрудникам: по случаю рождения детей, в связи с болезнью близкого или его смертью. Как правильно отразить такую помощь в бухгалтерском и налоговом учете? Какие документы оформить, чтобы у проверяющих не возникло претензий?

Ответы на эти вопросы нашла Анна Астафьева, старший бухгалтер компании Acsour.

Материальная помощь выплачивается на основании приказа руководителя и письменного заявления сотрудника. К документу необходимо приложить подтверждающие документы: в связи с рождением ребенка – свидетельство о рождении, в связи с бракосочетанием – свидетельство о регистрации брака, в связи со смертью близкого родственника – свидетельство о смерти и документы, на основании которых можно проследить родственную связь (свидетельство о рождении, свидетельство о браке при смене фамилии).

Такие выплаты не являются обязанностью работодателя и в каждой организации регулируются локальными нормативными актами, коллективными договорами или положениями, где может быть оговорена определенная сумма компенсации для того или иного события. Но только этими документами сумма выплаты не ограничивается, работник может самостоятельно обозначить желаемую сумму в заявлении. При этом компания вправе заплатить меньше или вовсе отказать.

Материальная помощь работникам может относиться к расходам текущего года или быть выплачена за счет прибыли. В зависимости от этого итоговое решение о помощи и ее объеме остается за руководителем компании или учредителем. Если же помощь оказывается руководителю компании, то вне зависимости от источника выплаты он должен получить на это разрешение от учредителей. В этом случае материальная помощь производится на основании протокола собрания участников.

Налогообложение помощи

Вне зависимости от того, какую систему налогообложения применяет организация, всю материальную помощь можно разделить на три основных вида в зависимости от налогообложения НДФЛ и взносами в фонды:

- в связи с рождением детей;

- в связи со смертью, стихийным бедствием, терактом;

- по любым другим основаниям.

Также нужно помнить, что материальная помощь должна быть единовременной, т. е. быть начислена один раз в течение налогового периода, которым является год (ст. 216 НК РФ). Рассмотрим правила выплаты пособий по всем трем событиям по отдельности.

Рождение ребенка

Итак, материальная помощь в связи с рождением ребенка. Работодатель может оказывать единовременную материальную помощь своим работникам, которые стали родителями, усыновителями, опекунами.

Если такая материальная помощь выплачивается в течение первого года после рождения (усыновления/удочерения), то она не облагается НДФЛ в пределах 50 000 рублей (п. 8 ст. 217 НК РФ) и взносами в фонды (подп. 3 п. 1 ст. 422 НК РФ и абз. 3 подп. 3 п. 1 ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ). Лимит в 50 000 рублей распространяется на каждого из родителей в отдельности (письмо Минфина от 26 сентября 2017 г. № 03-04-07/62184).

Трагический случай

Материальная помощь в связи со смертью, стихийным бедствием или терактом. Работодатель может оказывать единовременную материальную помощь: сотруднику в связи со смертью членов его семьи; бывшему работнику, вышедшему на пенсию, в связи со смертью членов его семьи; специалисту в связи со стихийным бедствием или с другим чрезвычайным обстоятельством; работнику, пострадавшему от террористического акта на территории РФ. Такая матпомощь не облагается взносами в фонды в любых пределах (подп. 3 п. 1 ст. 422 НК РФ; абз. 2 подп. 3 п. 1 ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ), а также с выплаченной суммы не удерживается НДФЛ (п. 8 ст. 217 НК РФ).

Кроме того, взносами в ФСС на страхование от несчастных случаев на производстве и профзаболеваний не облагается материальная помощь работнику в связи со смертью членов его семьи.

В справке 2-НДФЛ, которую налоговый агент обязан представлять в ФНС по итогам года, следует отражать не всю материальную помощь, а только по имеющимся соответствующим кодам 2710, 2760, 2762, а также вычеты с нее – 503, 508. Например, для помощи, оказываемой сотруднику в связи со смертью родственника, код не предусмотрен, соответственно, данные суммы не надо указывать в справке.

Понятие «члены семьи» частично раскрывается в статье 1 Семейного кодекса от 29 декабря 1995 года № 223-ФЗ, а также в статье 14 Семейного кодекса. К ним отнесены супруги, родители и дети (усыновители и усыновленные), дедушки, бабушки, внуки. У нашей компании есть практический опыт оспаривания доначислений взносов с материальной помощи в связи со смертью бабушки или дедушки (Постановление 13-го Арбитражного апелляционного суда от 17 апреля 2017 г. по делу № А56-62276/2016 и Постановление 13-го Арбитражного апелляционного суда от 4 апреля 2017 г. по делу № А56-56184/2016).

Другие основания

Материальная помощь по другим основаниям. Работодатель может оказывать помощь своим работникам и по любым другим основаниям, например: по случаю смерти его брата/сестры; к отпуску; в связи с бракосочетанием; в связи с продолжительной болезнью.

Суммы такой материальной помощи не облагаются НДФЛ и взносами в фонды только в пределах 4000 рублей на одного работника за налоговый (расчетный) период (п. 28 ст. 217 НК РФ; подп. 11 п. 1 ст. 422 НК РФ; подп. 12 п. 1 ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

В справке 2-НДФЛ (приказ ФНС России от 17 января 2018 г. № ММВ-7-11/19@), которую налоговый агент обязан представлять в Федеральную налоговую службу по итогам года не позднее 1 апреля (п. 2 ст. 230 НК РФ), следует отражать не всю материальную помощь, а только по имеющимся соответствующим кодам 2710, 2760, 2762, а также вычеты с нее – 503, 508 (приказ ФНС России от 10 сентября 2015 г. № ММВ-7-11/387@).

Например, для материальной помощи, оказываемой сотруднику в связи со смертью близкого родственника, код не предусмотрен, соответственно, данные суммы не надо указывать в справке 2-НДФЛ.

Налоговый агент обязан представлять в ФНС форму 6-НДФЛ по итогам каждого квартала не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 1 апреля (п. 2 ст. 230 НК РФ) (приказ ФНС России от 14 октября 2015 г. № ММВ-7-11/450@).

Материальная помощь, для которой предусмотрены коды, отражается как в первом разделе, так и во втором. Датой получения дохода в виде материальной помощи является дата ее выплаты работнику (подп. 1 п. 1 ст. 223 НК РФ). Например, помощь в связи с бракосочетанием начислена по приказу руководителя в январе 2018 года в сумме 15 000 рублей, а выплачена в день выплаты зарплаты 7 февраля 2018 года. В этот же день удержан и перечислен НДФЛ с нее. Датой получения дохода будет являться 7 февраля 2018 года.

В связи с тем, что некоторая матпомощь является доходом, облагаемым страховыми взносами, ее следует отражать в ежеквартальном расчете по страховым взносам (приказ ФНС России от 10 октября 2016 г. № ММВ-7-11/551@), который работодатель представляет в ФНС не позднее 30-го числа месяца, следующего за расчетным периодом (п. 7 ст. 432 НК РФ). А также в форме 4 – ФСС (приказ ФСС РФ от 26 сентября 2016 г. № 381), которую работодатель сдает ежеквартально в ФСС на бумажном носителе не позднее 20-го числа или в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Как правило, материальная помощь носит непроизводственный характер, и данные расходы не могут быть обоснованными, экономически оправданными затратами (п. 1 ст. 252 НК РФ). Именно поэтому ее сумма не уменьшает базу по налогу на прибыль, если организация применяет ОСНО (п. 23 ст. 270 НК РФ), и не учитывается в расходах при применении УСН «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). Исключение составляет материальная помощь к отпуску при условии, что она закреплена в трудовом или коллективном договоре, зависит от размера заработной платы и соблюдения трудовой дисциплины (письмо Минфина России от 2 сентября 2014 г. № 03-03-06/1/43912). А вот страховые взносы, исчисленные с материальной помощи сверх пределов, в расходы включить можно всем организациям (подп. 1 п. 1 ст. 264 НК РФ и подп. 7 п. 1 ст. 346.16 НК РФ).

Отражение матпомощи в разделе 1 формы 6-НДФЛ за I квартал

| Код строки | Название | Сумма |

| 020 | Сумма начисленного дохода | 15 000 руб. |

| 030 | Сумма налоговых вычетов | 4000 руб. |

| 040 | Сумма исчисленного налога | 1430 руб. |

| 070 | Сумма удержанного налога | 1430 руб. |

Отражение матпомощи в разделе 2 формы 6-НДФЛ

| Код строки | Название | Показатель строки |

| 100 | Дата фактического получения дохода | 07.02.2018 |

| 110 | Дата удержания налога | 07.02.2018 |

| 120 | Срок перечисления налога | 08.07.2018 |

| 130 | Сумма фактически полученного дохода | 15 000 руб. |

| 140 | Сумма удержанного налога | 1430 руб. |

Бухгалтерский учет

В ПБУ 10/99 «Расходы организации» матпомощь отдельно не указана, поэтому ее можно отнести к прочим расходам (п. 11 приказа Минфина России от 6 мая 1999 г. № 33н). Также отсутствует прямое указание по поводу того, на каком конкретном счете учитывать материальную помощь (приказ Минфина РФ от 31 октября 2000 г. № 94н). Соответственно, организация должна самостоятельно закрепить это в своей учетной политике.

Если материальная помощь к отпуску закреплена в коллективном договоре, то она является частью системы оплаты труда и может отражаться в общем порядке, характерном для проводок по зарплате по кредиту счета 70. В случае выплаты за счет чистой прибыли по решению учредителей сумма будет проводиться через дебет 84 счета.