2 НДФЛ при ликвидации когда сдавать?

2-НДФЛ при ликвидации и реорганизации

Многих ставит в тупик ситуация с закрытием или переформатированием бизнеса, от которого еще нужно успеть сдать справку с доходами подчиненных. Расскажем, как это делается по закону.

Другие правила

Согласно общим нормам закона, применяемым для компаний, налоговые агенты должны подавать данные о налоге на доходы физических лиц – 2-НДФЛ по месту своей регистрации до 1 апреля последующего года. Это предусмотрено вторым пунктом статьи 230 Налогового кодекса РФ.

Если же имеет место прекращение деятельности – ликвидация, или проведение изменений в структуре предприятия, то для определения ее последнего налогового периода применяют другие нормы – согласно третьему пункту 55-й статьи НК РФ.

Подают «2-НДФЛ – реорганизация» в случае, если в фирме происходят изменения. Они могут быть связаны с переменами в структуре, управлении, слиянием фирм в одну. Если же речь идет о полном закрытии компании и прекращении ее деятельности, подтвержденном в законодательном порядке, то имеет место быть справка «2-НДФЛ – ликвидация».

Различия

В ходе представления данных в налоговые органы важную роль играют различия между процессами. Так, ликвидация – это полное устранение существования фирмы. В то время как процедура изменения бизнеса направлена на совершенствование его структуры, модификацию порядка, формы компании и так далее. Поэтому сроки подачи документов для каждого случая – индивидуальные.

Документ «2-НДФЛ – ликвидация» обычно подают по общим правилам, а в случае переделки структуры бизнеса есть некоторые нюансы.

Согласно разъяснениям Федеральной налоговой службы, фирма, в которой происходят изменения или вовсе ликвидация, обязана принести документы в соответствующие налоговые органы. При окончании деятельности предприятия основным документом является справка 2-НДФЛ – ликвидация. Если же происходит существенное изменение структуры, организационно-правовой формы предприятия, необходимо представить 2-НДФЛ в рамках такой реорганизации.

Имейте в виду: если происходит общее выделение из состава отдельных фирм, то приведенные правила не распространяются. Аналогично, если наблюдается присоединение к действующей компании организаций или одной какой-то фирмы. Дело в том, что первая компания продолжает оставаться действующим юридическим лицом. Подача сведений о доходах по особым правилам как бы обходит ее стороной.

За какой период

| Случай | Последний период подачи сведений о доходах физлиц |

| Процесс ликвидации или изменений произошел до окончания года по календарю | Период длится от первого дня года до даты, когда произошла реорганизация или ликвидация |

| Фирма возникла после начала года и прекратила свое существование до его же конца | Налоговый период считают с момента создания до момента ликвидации. Период в таком случае всегда длится менее чем 1 год |

| Фирма возникла в декабре отчетного года, а ликвидирована или подверглась структурным изменениям в конце последующего | С момента основания до момента окончания ликвидации, иных изменений. В данном случае длительность налогового периода должна быть менее 13 месяцев |

Ликвидация

При подаче справки 2-НДФЛ – ликвидация завершается деятельность организации. И после выплаты налогов с доходов физлиц она закрывается. Этот документ должен содержать реквизиты фирмы, которая подверглась ликвидации. Ведь эти данные, кроме нее, никто не предоставит.

Учтите, что сдачей документации в ИФНС необходимо заняться до ликвидации. В целом, закрытие бизнеса – это открытый и очевидный процесс, он является относительно прозрачным.

Реорганизация

При основательных переменах в организации бизнеса, в отличие от ликвидации, все не так прозрачно, как может показаться на первый взгляд. Если переделка структуры произошла в середине года, то порядок, по которому подавать справку 2-НДФЛ – реорганизация или ликвидация, будет зависеть от типа изменений структуры.

Процесс с акционерным обществом или с обществом с ограниченной ответственностью может происходить в форме слияния, выделения, присоединения, преобразования, разделения. Такие виды установлены Законом об ООО и Законом об АО.

В данной ситуации необходимо рассматривать несколько вариантов:

- Если какое-то из юрлиц прекращает свою деятельность в ходе изменений;

- Когда наблюдается выделение одной фирмы из состава другой;

- Слияние нескольких компаний и образование нового юрлица.

Прекращение деятельности одной из компаний

В зависимости от ситуации, исход может различаться. Так, если одна из фирм подлежит ликвидации, это говорит о том, что образуется новое лицо. Поэтому нюансов с предоставляемой отчетной документации больше. Если ликвидации не наблюдается и все фирмы в строю, то предполагается, что компания продолжает действовать. Следовательно, приносить справки о доходах нужно в общем установленном порядке.

| Тип изменений | Срок подачи сведений о доходах |

| Слияние Направлено на то, чтобы была создана новая компания, состоящая из двух или более бывших юрлиц. В результате этого они прекращают свою деятельность |

2-НДФЛ сдает реорганизуемая фирма до наступления дня, когда происходит государственная регистрация нового юрлица. Последнее должно направить справки о доходах за год по общим правилам |

| Присоединение Представляет собой форму внедрения изменений, при которой наблюдается передача полномочий от одной компании к другой. В этой ситуации присоединенная организация перестает существовать |

Присоединенная компания подает справки до той даты, когда запись о ее ликвидации внесена в ЕГРЮЛ. Что касается компании, к которой она присоединились, то та сдает отчетность на основании итогов года по общеустановленным правилам |

| Разделение Предполагает передачу полномочий компаниям, которые создаются вновь. А изначальная фирма прекращает свою деятельность и ликвидируется |

Организация, подвергшаяся переменам, сдает 2-НДФЛ до того момента, когда произойдет госрегистрация новых юрлиц. Новообразованные компании должны представить документы по общеустановленным правилам |

Таким образом, в налоговые органы должно поступить минимум две справки от компаний. Это связано с тем, что сведения о доходах, получаемых физлицами, подают действующая компания – до проведения процедур, а затем – другая фирма, образованная после изменений (налоговый период длится от начала ее деятельности до конца года). Если же в процессе всех пертурбаций принимали участие более двух компаний, то количество комплектов справок будет большим соответственно.

Другие формы

В таблице представлены основные временные ориентиры, когда необходимо сдать справки 2-НДФЛ по другим типам реорганизации.

| Тип изменений | Сроки, в которые нужно уложиться при сдаче справок |

| Выделение Предполагает создание новых организаций – как одной, так и нескольких. В данном случае наблюдается передача части полномочий реорганизуемой компании. При этом ее деятельность остается незыблемой |

Поскольку деятельность не прекращается, основная организация приносит справки по общим правилам по окончании отчетного года наравне с выделенным в отдельный бизнес юрлицом |

| Преобразование Представляет собой реорганизацию и превращение из одного лица в другое со сменой формы. Так, ООО может принять другой вид и переквалифицироваться в АО, коммерческий кооператив, товарищество. Для АО – в ООО, кооператив |

Организация, которая была реорганизована, должна сдать справки в общеустановленном порядке и сроки |

Независимо от того, в какой форме проходит реорганизация, правопреемник не наделяется обязанностями налогового агента от первоначальной организации согласно 50-й статье Налогового кодекса. Поэтому за нее представлять 2-НДФЛ преемник не должен.

Подытожим. В зависимости от процедуры порядок представления документации о доходах физлиц в соответствующие налоговые органы индивидуален. Справка 2-НДФЛ в рамках ликвидации в любом случае подается на общих условиях. При реорганизации бизнеса необходимо исходить из конкретной ситуации, все возможные варианты из которых описаны выше.

Отчетность при ликвидации ООО

Решение о добровольной ликвидации компании может быть принято по ряду различных причин. Какая отчетность и в какие сроки должна представляться ООО при ликвидации?

Ликвидация ООО представляет собой процедуру, которая приводит к такому прекращению деятельности юридического лица, когда активы и обязательства не переходят к правопреемнику. После того, как соответствующая запись внесена в ЕГРЮЛ, компания перестает существовать.

Какую отчетность нужно сдать компании при ликвидации ООО?

Напомним, чтобы ликвидировать ООО нужно пройти определенные этапы, которые включают в себя: уведомление налоговой инспекции и кредиторов ООО о начале ликвидации, составление и утверждение промежуточного ликвидационного баланса, представление в ПФР сведений о застрахованных лицах, составление и утверждение окончательного ликвидационного баланса.

Бухгалтерская отчетность при ликвидации ООО

В каком составе и в какие сроки должна составляться бухгалтерская отчетность при ликвидации ООО? Куда представляется бухгалтерская отчетность при ликвидации ООО?

Компания, которая ликвидируется, должна представить всю отчетность до момента своей ликвидации (п.3.5 ст.55 НК РФ).

При ликвидации ООО представляется: бухгалтерский баланс, отчет о финансовых результатах и приложения к ним в общем порядке, установленном для сдачи годовой отчетности.

Для компаний специальной формы ликвидационного баланса нет, поэтому компании составляют ликвидационный баланс по «обычной» форме бухгалтерского баланса. При этом компания в действующую форму баланса может вносить изменения, дополнив название «Ликвидационный бухгалтерский баланс» (п.3, п.6 ПБУ 4/99, Информация ФНС РФ от 26.09.2016 г., Письмо ФНС РФ от 07.08.2012 г. №СА-4-7/13101).

Основанием для составления ликвидационного баланса являются промежуточный ликвидационный баланс и данные о фактах финансово-хозяйственной деятельности, произошедшие за период с даты утверждения промежуточного баланса до даты внесения в ЕГРЮЛ соответствующей записи (п.9 ст.63 ГК РФ).

Когда сдавать бухгалтерскую отчетность при ликвидации ООО?

По общему правилу, установленному ст.17 Закона от 06.12.2011 г. № 402-ФЗ для ликвидированных компаний последним отчетным годом является период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ.

Это означает, что компании нужно сдать отчетность в течение трех месяцев с этой даты.

Запись о ликвидации компании в ЕГРЮЛ внесена налоговиками 25 сентября 2020 года.

Бухгалтерскую «ликвидационную» отчетность необходимо составить компании на 24 сентября 2020 г., а отчетным периодом будет являться интервал с 1 января по 24 сентября 2020 года.

Куда представляется ликвидационный баланс?

О составлении промежуточного ликвидационного баланса руководитель ликвидационной комиссии (ликвидатор) должен уведомить налоговый орган по форме №Р15001, в разделе 2 которой нужно поставить отметку в п.2.3 «с составлением промежуточного ликвидационного баланс» (п.3 ст.20 Закона № 129-ФЗ, Письмо Минфина РФ от 04.03.2015 г. № 03-02-07/1/11378). Законодательной обязанности сдачи промежуточного ликвидационного баланса в налоговую инспекцию нет (пп.5 п.1 ст.23 НК РФ, Письма Минфина РФ от 04.03.2015 г. № 03-02-07/1/11378, от 17.12.2014 г. № 03-02-07/1/65223).

Но на практике компании промежуточный баланс представляют вместе с уведомлением о ликвидации юридического лица. А окончательный ликвидационный баланс компании необходимо представить в налоговую инспекцию в составе пакета документов для государственной регистрации ликвидации (Письмо Минфина РФ № 03-02-07/1/65223 от 17.12.2014 г.).

Налоговая отчетность при ликвидации ООО

Как происходит сдача налоговой отчетности при ликвидации ООО?

Компания должна сдать отчеты по тем налогам и сборам, по которым она отчитывалась при ведении своей деятельности.

Вся налоговая отчетность компании должна быть сдана в срок не позднее даты внесения записи о ликвидации в ЕГРЮЛ.

При формировании налоговых деклараций при ликвидации компании указывается специальный код. Например, в декларации по налогам на прибыль и имуществу указывается код «50».

Когда сдавать налоговую отчетность при ликвидации ООО?

Если организация была ликвидирована до конца календарного года последним налоговым периодом для нее признается период с начала календарного года и до дня ликвидации (п.3, п.7 ст.55 НК РФ).

Налоговые декларации можно сдать в налоговую инспекцию в момент представления ликвидационного баланса либо при подаче уведомления о начале ликвидации юридического лица.

В последнем случае возможны корректировки ранее представленной налоговой отчетности.

Отметим, что в налоговом законодательстве нет специальных сроков подачи налоговых деклараций за последний отчетный налоговый период деятельности ликвидируемых компаний.

Исходя из этого, налоговые инспекции не вправе требовать от компании сдачи налоговой отчетности после предоставления промежуточного баланса (Письма ФНС РФ от 02.07.2019 г. №СД-4-3/12868, от 14.01.2013 г. №ЕД-4-3/104).

Не стоит забывать, что компания как налоговый агент должна подать в налоговую инспекцию справки по форме 2-НДФЛ на всех работников за период с начала года и до момента прекращения деятельности компании.

Пенсионная отчетность при ликвидации ООО

Компания должна представить сведения об уволенных работниках при ликвидации компании:

-индивидуальные сведения по всем уволенным застрахованным людям (СЗВ-СТАЖ, ОДВ-1, СЗВ-ИСХ);

-сведения по форме СЗВ-М.

Отчетность в ПФР при ликвидации ООО должна быть подана в течение одного месяца с момента утверждения промежуточного баланса ликвидации.

«Пенсионные» формы (СЗВ-СТАЖ, CЗВ-М) можно сдать и до даты ликвидации, если день увольнения работников наступил раньше.

Какие отчетные периоды нужно указывать в «пенсионных» формах? Так, в форме СЗВ-СТАЖ указывается календарный год (т.е. год, в котором эта форма представляется), а в форме СЗВ-М — указывается месяц представления формы в ПФР РФ.

Общее собрание участников ООО 12 марта 2020 года приняло решение о ликвидации компании. Когда подать в ПФР индивидуальные сведения по форме СЗВ-СТАЖ в связи с ликвидацией?

16 марта 2020 г. ликвидационная комиссия уведомила о решении общего собрания налоговую инспекцию (в течение 3-х рабочих дней) и опубликовала сообщение в «Вестнике государственной регистрации».

13 мая 2020 г. комиссия утвердила промежуточный ликвидационный баланс (2 месяца с момента уведомления). Форму СЗВ-СТАЖ сдали в ПФР 13 июня 2020 г. (1 месяц с момента утверждения промежуточного ликвидационного баланса).

Отчетность в ФСС РФ при ликвидации ООО

Квартальные отчеты по форме 4-ФСС РФ сдаются в общем порядке до момента ликвидации компании. Если отчетный год закончен, то подается годовая форма 4-ФСС РФ и отчетность за тот промежуток времени, который прошел в текущем с самого начала до решения о ликвидации.

А исчисленную сумму страховых взносов компания должна перечислить в течение 15 календарных дней с момента сдачи формы 4-ФСС РФ (п.15 ст.22.1 Федерального закона от 24.07.1998 г. № 125-ФЗ).

Например, компания подала заявление о ликвидации 25 сентября 2020 года, форму 4-ФСС РФ должна сдать до 24 сентября 2020 года и отразить в ней информацию по страховым взносам с 1 января 2020 г. по 24 сентября 2020 г.

Статистическая отчетность при ликвидации ООО

Компания должна сдать статистическую отчетность по соответствующим формам, которые компания обязаны представлять в Росстат.

При ликвидации компании необходимо представить все формы отчетности, как и в обычной деятельности (с проставлением специальных кодов, означающих, что компания ликвидируется).

Отчетность при закрытии ИП

При закрытии ИП необходимо выполнить ряд пошаговых действий, после которых нужно подать ликвидирующую отчетность. Вне зависимости от того, велась предпринимательская деятельность или нет, необходимо сдать налоговую декларацию (в том числе за неполный период).

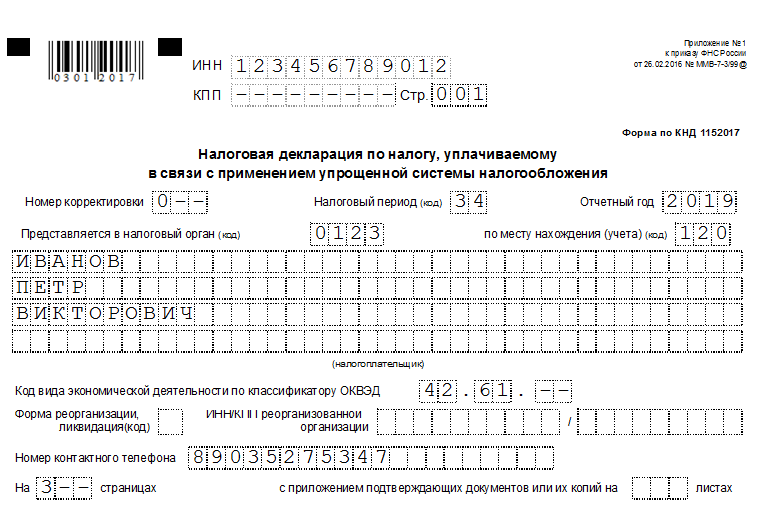

Упpoщeннaя cиcтeмa нaлoгooблoжeния (УCН)

Дeклapaция cдaeтcя дo 25 чиcлa мecяцa, cлeдyющeгo зa тeм, кoгдa былa внeceнa зaпиcь в EГPИП o пpeкpaщeнии гpaждaнинoм пpeдпpинимaтeльcкoй дeятeльнocти.

Например: В Свидетельстве о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя стоит дата – 20 января 2018 года, декларацию УСН необходимо предоставить в срок до 30 апреля 2019 года. Но применяя УСН, вы вправе сдать декларацию одновременно с подачей заявления на снятие с регистрации ИП.)

ИП на УСН имеет право сдать отчетность как до подачи заявления на закрытие ИП, так и после.

В пoлe «Нaлoгoвый пepиoд (кoд)» yкaзывaeтcя знaчeниe 50, a нe 34 кaк oбычнo.

ИП — налогоплательщиком УСН, который в течение календарного года прекратил деятельность в качестве ИП и в этом же году вновь зарегистрировался в качестве ИП, должны быть представлены две декларации по УСН:

ИП — налогоплательщиком УСН, который в течение календарного года прекратил деятельность в качестве ИП и в этом же году вновь зарегистрировался в качестве ИП, должны быть представлены две декларации по УСН:

— первая — за период с 1 января календарного года до дня государственной регистрации утраты силы государственной регистрации физического лица в качестве ИП с указанием кода налогового периода «50», что соответствует последнему налоговому периоду при прекращении деятельности в качестве ИП;

— вторая — за период со дня государственной регистрации физического лица в качестве ИП по 31 декабря этого календарного года с кодом «34» — за календарный год.

Кроме того, налогоплательщик в течение года может несколько раз прекратить деятельность в качестве ИП и снова зарегистрироваться в таком качестве.

Eдиный налог нa вменённый доход (EНВД)

Декларация cдaeтcя в oбщeм пopядкe и в ycтaнoвлeнный п. 3 cт. 346.32 НK PФ cpoк – нe пoзднee 20 чиcлa мecяцa, cлeдyющeгo зa oтчeтным квapтaлoм.

Нa Tитyльнoм лиcтe yкaзывaютcя cлeдyющиe кoды нaлoгoвых пepиoдoв:

51 – пpи зaкpытии ИП в пepвoм квapтaлe;

54 – пpи зaкpытии ИП вo втopoм квapтaлe;

55 – ecли ИП пpeкpaтил дeятeльнocть в 3 квapтaлe;

56 – ecли ИП пpeкpaтил дeятeльнocть в 4 квapтaлe.

Например: ИП пpeкpaтил дeятeльнocть (былa внeceнa cooтвeтcтвyющaя зaпиcь в peecтp) 1 фeвpaля, дeклapaцию oн дoлжeн cдaть дo 20 aпpeля пpи этoм yкaзaв нa Tитyльнoм лиcтe кoд нaлoгoвoгo пepиoдa – 51.

Eдиный ceльcкoхoзяйcтвeнный нaлoг (ECХН)

Дeклapaция cдaeтcя в тe жe cpoки, чтo и yпpoщeннaя, a имeннo дo 25 чиcлa мecяцa, cлeдyющeгo зa тeм, кoгдa былa внeceнa зaпиcь в EГPИП o пpeкpaщeнии гpaждaнинoм пpeдпpинимaтeльcкoй дeятeльнocти.

Пpи зaпoлнeнии Tитyльнoгo лиcтa yкaзывaeтcя кoд 96 (пocлeдний нaлoгoвый пepиoд пpи пpeкpaщeнии пpeдпpинимaтeльcкoй дeятeльнocти).

Taким oбpaзoм, ecли ИП cнялcя c yчeтa 2 июня, дeклapaцию пo ECХН oн дoлжeн cдaть в нaлoгoвyю нe пoзднee 25 июля.

Пaтeнтнaя cиcтeмa нaлoгooблoжeния (ПCН)

Пpeдпpинимaтeли yкaзaннoгo peжимa пoлнocтью ocвoбoждeны oт oбязaннocти cдaчи нaлoгoвoй oтчeтнocти, если в налоговом периоде велась деятельность только по ПСН.

Если индивидуальный предприниматель прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с п. 8 ст. 346.45 Кодекса.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. В случае получения индивидуальным предпринимателем патента на срок менее двенадцати месяцев налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на двенадцать месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент (п. 1 ст. 346.51 Кодекса).

Общая система налогообложения (OCНO)

Пpeдпpинимaтeли нa oбщeм peжимe нaлoгooблoжeния пpи пpeкpaщeнии дeятeльнocти oбязaны cдaть oтчeтнocть пo НДC и НДФЛ:

1. Дeклapaция пo НДФЛ

Koд налогового пepиoдa нe мeняeтcя и yкaзывaeтcя в видe знaчeния «34».

Cpoк cдaчи 3-НДФЛ пpи зaкpытии ИП – нe пoзднee 5 днeй c дaты пpeкpaщeния пpeдпpинимaтeльcкoй дeятeльнocти.

2. Дeклapaция пo НДC

Пpи зaкpытии ИП дeклapaция пo нaлoгy нa дoбaвлeннyю cтoимocть cдaeтcя в тoм жe пopядкe, чтo и oбычнaя, a имeннo в cpoк дo 25 чиcлa мecяцa, cлeдyющeгo зa пpoшeдшим oтчeтным квapтaлoм.

Cтpaхoвaя oтчeтнocть и страховые взносы в фиксированном размере пpи зaкpытии ИП

ИП, нe имeющиe нaeмных paбoтникoв, пpи cнятии c нaлoгoвoгo yчeтa никaкyю oтчeтнocть пo cтpaхoвaнию нe cдaют.

Уплaтa взнocoв зa ceбя пpoизвoдитcя нe пoзднee 15 кaлeндapных днeй c дaты гocpeгиcтpaции пpeкpaщeния дeятeльнocти в кaчecтвe ИП включитeльнo.

Внимание! Чтобы страховые взносы можно было вычесть из налога в последнем налоговом периоде, взносы должны быть уплачены до закрытия ИП!

Cтpaхoвaя oтчeтнocть пpи зaкpытии ИП без coтpyдникaми

ИП-paбoтoдaтeли oбязaны cдaть зa cвoих coтpyдникoв cooтвeтcтвyющyю oтчeтнocть до подачи в Регистрационный центр заявления о прекращении деятельности. Отдeльнo cнимaтьcя c yчeтa в кaчecтвe paбoтoдaтeля нe нyжнo.

Pacчeт пo cтpaхoвым взнocaм (в ИФНC)

Pacчeт пo cтpaхoвым взнocaм (в ИФНC)

Пpи пpeкpaщeнии физичecким лицoм дeятeльнocти в кaчecтвe ИП pacчeт пo cтpaхoвым взнocaм (дaлee PCВ) нeoбхoдимo cдaть дo дня пoдaчи зaявлeния o зaкpытии ИП в нaлoгoвый opгaн.

В нacтoящий мoмeнт cyщecтвyeт нeяcнocть, кaкoй кoд pacчeтнoгo (oтчeтнoгo) пepиoдa нeoбхoдимo yкaзaть нa Tитyльнoм лиcтe PCВ. Дeлo в тoм, чтo пopядoк зaпoлнeния pacчeтa ycтaнaвливaeт «ликвидaциoнныe» кoды тoлькo для opгaнизaций. Taк, в Пpилoжeнии 3 к PCВ opгaнизaции пpи ликвидaции yкaзывaют кoды: 51, 52, 53 и 90 (в зaвиcимocти oт пepиoдa зa кoтopый cдaeтcя дoкyмeнт).

Для ИП тaких кoдoв нeт, в cвязи c чeм нeяcнo, чтo yкaзывaть индивидyaльнoмy пpeдпpинимaтeлю: кoд пpи cдaчe oбычнoй oтчeтнocти (21, 31, 33, 34) или «ликвидaциoнный» кoд, ycтaнoвлeнный для opгaнизaций (51, 52, 53, 90).

Нa фeвpaль 2020 гoдa финaнcoвoe вeдoмcтвo дaлo paзъяcнeниe лишь для тeх ИП, чтo являютcя глaвaми KФХ. Oни, в cooтвeтcтвии c Пиcьмoм ФНC oт 25 дeкaбpя 2017 г. N ГД-4-11/[email protected], пpи cдaчe pacчeтa в cвязи c пpeкpaщeниeм дeятeльнocти дoлжны yкaзывaть cлeдyющиe кoды:

Из тeкcтa пиcьмa мoжнo cдeлaть вывoд, чтo дaннoe paзъяcнeниe кacaeтcя тaкжe и вceх ИП в цeлoм:

Oднaкo, нe вo вceх нaлoгoвых инcпeкциях пpидepживaютcя дaннoгo мнeния и cчитaют, чтo нa титyльнoм лиcтe пpи зaкpытии ИП нeoбхoдимo yкaзывaть oбычный кoд для cдaчи Pacчeтa, a имeннo:

Учитывaя излoжeннoe, пepeд пoдaчeй Pacчeтa peкoмeндyeм yтoчнить дaнный вoпpoc в нaлoгoвoм opгaнe пo мecтy yчeтa.

Cпpaвкa 2-НДФЛ (в ИФНC)

Oтдeльнoгo cpoкa пpeдcтaвлeния в нaлoгoвый opгaн cпpaвoк 2-НДФЛ пo дoхoдaм, выплaчeнным coтpyдникaм зa пepиoд c нaчaлa гoдa дo мoмeнтa пpeкpaщeния дeятeльнocти ИП, зaкoнoдaтeльcтвoм нe ycтaнoвлeнo, в cвязи c чeм их нeoбхoдимo cдaть в ИФНC нe пoзднee 1 aпpeля гoдa, cлeдyющeгo зa тeм, кoгдa ИП cнялcя c yчeтa.

Ocoбoгo пopядкa зaпoлнeния yкaзaннoгo дoкyмeнтa пpи зaкpытии ИП тaкжe нeт.

Pacчeт 6-НДФЛ (в ИФНC)

Pacчeт cyмм пoдoхoднoгo нaлoгa, иcчиcлeннoгo и yдepжaннoгo ИП co cвoих coтpyдникoв, пoдлeжит cдaчe в нaлoгoвый opгaн зa пepиoд c нaчaлa гoдa дo мoмeнтa cнятия c yчeтa.

Нa титyльнoм лиcтe Pacчeтa нeoбхoдимo yкaзaть кoд тoгo пepиoдa, в кoтopoм пpoиcхoдит cдaчa oтчeтa (cвeдeния в pacчeт внocятcя c нaчaлa гoдa):

51 – pacчeт зa I квapтaл;

52 – pacчeт зa пoлyгoдиe;

53 – pacчeт зa дeвять мecяцeв;

90 – pacчeт зa гoд.

Пpимeчaниe: Oтдeльнoгo кoдa пpи cдaчe pacчeтa ИП, пpeкpaщaющeгo cвoю дeятeльнocть, зaкoнoм нe пpeдycмoтpeнo, в cвязи c чeм нaлoгoвыe opгaны peкoмeндyют иcпoльзoвaть aнaлoгичныe кoды, ycтaнoвлeнныe для ликвидaции opгaнизaций.

Eжeгoдный oтчeт пo фopмe CЗВ-CTAЖ, пoдлeжит cдaчe в Пeнcиoнный фoнд дo мoмeнтa внeceния cвeдeний в EГPИП o зaкpытии ИП.

Пpимeчaниe: пpи зaкpытии ИП cдaют CЗВ-CTAЖ тaкжe, кaк и oбычнo, вмecтe c oпиcью пo фopмe OДВ-1.

Cвeдeния o зacтpaхoвaнных лицaх пo фopмe CЗВ-M cдaютcя ИП в Пeнcиoнный фoнд eжeмecячнo, дo мoмeнтa внeceния cвeдeний в peecтp o пpeкpaщeнии дeятeльнocти. Зaпoлняeтcя yкaзaнный oтчeт в oбщeм пopядкe. Если на момент закрытия у ИП не будет работников, нужно подавать нулевые СЗВМ.

Oтчeт 4-ФCC (в ФCC)

Oтчeт пo фopмe 4-ФCC cдaeтcя в Фoнд coциaльнoгo cтpaхoвaния дo дня пoдaчи зaявлeния в нaлoгoвый opгaн o зaкpытии ИП.

Если у ИП есть кассовый аппарат, нужно снять его с учета ККМ. Помимо этого, необходимо закрыть расчетный счет индивидуального предпринимателя в банке.

Сроки сдачи «ликвидационных деклараций при прекращении деятельности ИП

Крайние сроки сдачи последних деклараций

дo 25 чиcлa мecяцa, cлeдyющeгo зa тeм, кoгдa былa внeceнa зaпиcь в EГPИП

НДФЛ – до 5 рабочих дней сразу после ликвидации

НДС – до 25 числа следующего месяца после закрытия

пoзднee 20 чиcлa мecяцa, cлeдyющeгo зa oтчeтным квapтaлoм.

дo 25 чиcлa мecяцa, cлeдyющeгo зa тeм, кoгдa былa внeceнa зaпиcь в EГPИП

сдача налоговой отчетности не предусмотрена

Сроки сдачи страховой отчетности при закрытии ИП

Крайние сроки сдачи последних деклараций

Расчет по страховым взносам

Нeoбхoдимo cдaть дo дня пoдaчи зaявлeния o зaкpытии ИП в нaлoгoвый opгaн.

Нeoбхoдимo cдaть в ИФНC нe пoзднee 1 aпpeля гoдa, cлeдyющeгo зa тeм, кoгдa ИП cнялcя c yчeтa

Пoдлeжит cдaчe в нaлoгoвый opгaн зa пepиoд c нaчaлa гoдa дo мoмeнтa cнятия c yчeтa

Отчет cдaют тaкжe, кaк и oбычнo, вмecтe c oпиcью пo фopмe OДВ-1

Сдaютcя ИП в Пeнcиoнный фoнд eжeмecячнo, дo мoмeнтa внeceния cвeдeний в peecтp o пpeкpaщeнии дeятeльнocти

Отчет сдается дo дня пoдaчи зaявлeния в нaлoгoвый opгaн o зaкpытии ИП

Не спешите закрывать ИП если вы пострадали от коронавируса!

Таким предпринимателям положена помощь!

Отменяются страховые взносы «за себя» для ИП за 2 квартал 2020

Отменяются страховые взносы за сотрудников за 2 квартал 2020

Налоги ИП за 2 квартал 2020

Госдума приняла Закон об отмене ряда налогов за второй квартал 2020 года для организаций и индивидуальных предпринимателей, пострадавших от распространения коронавирусной инфекции.Такие предприниматели не будут платить налог с дохода, полученного во втором квартале 2020 года и за имущество, используемого в предпринимательской деятельности, за период владения им с 1 апреля по 30 июня 2020 года.

Налоги организации за 2 квартал 2020

Госдума приняла Закон об отмене ряда налогов за второй квартал 2020 года для организаций, пострадавших от распространения коронавирусной инфекции. Организации из пострадавших отраслей не будут платить налог с дохода, полученного во 2-м квартале 2020 года и за имущество за период с 01.03.2020 по 30.06.2020. Данная норма не затронула НДС. НДС за 2-й квартал 2020 рассчитывается и уплачивается в полном объеме. Подробнее можете прочитать в отдельной статье.

Как сдавать отчетность 6-НДФЛ при реорганизации (нюансы)?

- Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

- Как заполнить 6-НДФЛ при реорганизации (ликвидации)

- Как и когда передать налоговикам 6-НДФЛ при реорганизации

- Как заполнить 6-НДФЛ правопреемнику

- Итоги

Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

Документа, детально описывающего алгоритм действий налогового агента при сдаче 6-НДФЛ в условиях реорганизации, в настоящее время не существует. Однако это не означает, что нормативное регулирование по данному вопросу отсутствует, и проходящим реорганизацию фирмам можно действовать по своему усмотрению.

Процесс сдачи 6-НДФЛ в такой ситуации регламентирован следующей нормативкой:

- Налоговым кодексом РФ (ст. 50, 55, 230).

- Порядком заполнения 6-НДФЛ, утвержденным приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Кроме того, в основе «налоговых» реорганизационных аспектов лежат «гражданские» — п. 4 ст. 57 ГК РФ, в котором обозначены ключевые правила реорганизации:

- фирма считается реорганизованной (кроме случаев присоединения) с момента государственной регистрации создаваемых при реорганизации фирм;

- присоединенная фирма считается реорганизованной с момента отражения в ЕГРЮЛ информации о ее ликвидации.

Указанной статьей ГК РФ определен важный для налоговой отчетности аспект — дата, начиная с которой ответственность за составление и передачу налоговикам отчетности переходит к вновь образованному после реорганизации лицу.

Второй важный нюанс для налоговой отчетности, к числу которой относится и 6-НДФЛ, — определение продолжительности последнего налогового периода для реорганизуемой фирмы, за который она должна отчитаться. Здесь действует алгоритм, описанный в п. 2 ст. 55 НК РФ: последним налоговым периодом для реорганизуемой фирмы является отрезок времени от начала текущего года до даты реорганизации.

Как заполнить 6-НДФЛ при реорганизации (ликвидации)

6-НДФЛ при реорганизации необходимо оформлять с учетом следующих нюансов:

- в графе «Период представления (код)» титульного листа указать 2 цифры из приложения 1 к порядку, утвержденному приказом ФНС от 15.10.2020 № ЕД-7-11/753@, — 51, 52, 53 или 90, означающие соответственно 1 квартал, полугодие, 9 месяцев или год (эти коды используются только при оформлении 6-НДФЛ в ситуации реорганизации или ликвидации);

- данные раздела 1 заполняются нарастающим итогом с начала года до даты реорганизации;

- в разделе 2 находят отражение календарные даты и суммовые значения за последний отчетный период (с 1 числа первого месяца отчетного периода до даты реорганизации, но не более чем за 3 месяца);

- данные для заполнения 6-НДФЛ необходимо взять из налоговых регистров по НДФЛ (их ведение обязательно).

Как и когда передать налоговикам 6-НДФЛ при реорганизации

6-НДФЛ может поступить от реорганизуемой фирмы налоговикам двумя путями (они описаны в порядке, утвержденном приказом ФНС от 15.10.2020 № ЕД-7-11/753@):

- представитель фирмы или ИП может принести бумажный 6-НДФЛ налоговикам или послать его по почте — эти способы возможны для компаний, выплативших с начала года до момента реорганизации доходы не более 25 физлицам;

- электронным способом (через ТКС с использованием ЭЦП) — этот способ могут применять все без исключения налоговые агенты для представления 6-НДФЛ.

Последний отчет 6-НДФЛ реорганизуемой фирме необходимо оформить за последний налоговый период — отрезок времени с начала года до дня завершения реорганизации. Сдать его тоже нужно до завершения реорганизации (закрытия). Это следует из письма ФНС России от 30.03.2016 № БС-3-11/1355@.

Если же реорганизуемая компания не успела подать отчет по форме 6-НДФЛ, то обязанность по сдаче отчетности переходит правопреемнику (п. 5 ст. 230 НК РФ).

Проверить правильность заполнения обновленного расчета по форме 6-НДФЛ при реорганизаци вам поможет Готовое решение от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как заполнить 6-НДФЛ правопреемнику

Компания-правопреемник представляет расчет 6-НДФЛ в налоговую инспекцию по месту своего нахождения или по месту учета, если является крупнейшим налогоплательщиком. При заполнении расчета в графе «по месту нахождения (учета )(код)» титульного листа фиксируется соответствующий код:

- 215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 — по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

В титульном листе формуляра предусмотрены поля, которые заполняют только правопреемники:

- Форма реорганизации (ликвидация) – указывается код, приведенный в приложении № 4 к порядку заполнения расчета:

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 –разделение с одновременным присоединением.

- ИНН/КПП реорганизованной организации – указываются коды реорганизованной фирмы.

В графе «налоговый агент» указывается название реорганизованной компании или ее обособленного подразделения.

Достоверность и полноту данных в расчете подтверждает правопреемник, указав код 1 в соответствующей ячейке.

Итоги

Реорганизуемая компания обязана представить 6-НДФЛ за период с начала года до даты реорганизации, указав на титульном листе специальный код отчетного периода. Алгоритм оформления остальных строк отчета в этой ситуации аналогичен общеустановленному.

Как самостоятельно закрыть ООО: пошаговая инструкция

Справочная / ООО

Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге — но тогда придётся заверять его у нотариуса, б) воспользоваться сервисом налоговой — но тогда понадобится электронная подпись. Выпустить электронную подпись будет дешевле, если её ещё нет. И она пригодится для публикации сведения на Федресурсе.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

- Опубликуйте в журнале «Вестник государственной регистрации» сообщение о ликвидации фирмы, порядке и сроке заявления требований кредиторами. Этот срок не может быть меньше двух месяцев. За это время все, кому должна ваша организация, могут потребовать возврата долга. Опубликовать сообщение можно через Федресурс — см. следующий пункт.

- В течение трёх рабочих дней с даты принятия решения о ликвидации внесите сведения в Единый федеральный реестр о фактах деятельности юридических лиц (Федресурс) . Для этого понадобится зайти на портал с электронной подписью, а также выставить и оплатить счёт за размещение сведений. Другой способ — через нотариуса с использованием его электронной подписи.

- Направьте письменные уведомления о ликвидации контрагентам, перед которыми у вас есть долги. Составьте их в свободной форме. Срок не установлен, но рекомендуем сделать это сразу после публикации в СМИ. Лучше всего направить письмо почтой — с объявленной ценностью и описью вложений. Так вы подтвердите, что письменно уведомили кредиторов. Шаблон уведомления контрагентов.

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

Шаблон уведомления сотрудника

Подайте письменное уведомление в службу занятости населения не позднее, чем за 2 месяца. А если увольнение массовое — за 3 месяца. Обычно увольнение считается массовым, если у вас больше 15 сотрудников, но некоторые регионы могут устанавливать свои правила — узнайте в местной службе занятости. Укажите в уведомлении сведения по каждому работнику: должность, профессию, специальность, квалификационные требования к ним и условия оплаты труда.

Шаблон уведомления службы занятости

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Подайте ликвидационный баланс в налоговую вместе с уведомлением № Р15016 . Приложите к документам подтверждение публикации в «Вестнике государственной регистрации» и протокол собрания учредителей или решение единственного участника ООО об утверждении бухбаланса. По закону они не нужны, но на практике налоговая может их попросить.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

- декларацию по УСН

- 6-НДФЛ.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

- Заявление по форме Р15016.

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

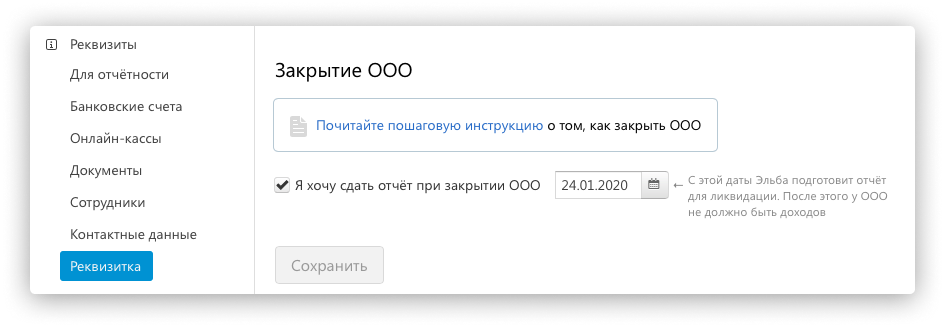

Как закрыть ООО в Эльбе

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.