6 НДФЛ если нет начислений?

Расчет 6‑НДФЛ: сложные вопросы

В статье — сложные вопросы по составлению и сдаче формы

6-НДФЛ с ссылками на разъяснения налоговиков и мнениями эксперта Школы бухгалтера Татьяны Новиковой.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Нужно ли сдавать нулевой отчет по форме 6-НДФЛ, если в отчетном периоде не начислялась зарплата?

6-НДФЛ должны представлять только налоговые агенты по НДФЛ, т.е. те организации, которые должны исчислять НДФЛ с доходов, выплачиваемых ими физлицам (п. п. 1, 2 ст. 226, п. 2 ст. 230 НК РФ, п. 1.1 Порядка заполнения расчета, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@).

Нулевая 6-НДФЛ означает, что нет ни одного человека, получившего от организации доход, с которого должен быть исчислен НДФЛ. Но в этом случае организация не является налоговым агентом и не должна представлять расчет 6-НДФЛ (вопрос 1 из письма ФНС от 01.08.2016 № БС-4-11/13984@). Хотя при желании это можно сделать и ИФНС обязана такой расчет принять (Письмо ФНС от 04.05.2016 № БС-4-11/7928@).

Налоговый агент исчисляет НДФЛ на дату фактического получения дохода, которая может не совпадать с датой его выплаты. Поэтому тот факт, что вы не выплачивали физлицам доходы в каком-то периоде, не всегда означает, что вы не являетесь налоговым агентом и не должны подавать 6-НДФЛ. Так, дата фактического получения дохода в виде зарплаты — это последнее число месяца, за который она начислена. И если у вас трудится хотя бы один работник, то даже в случае, когда зарплату по каким-то причинам ему не выплачивали, вы все равно должны подать расчет 6-НДФЛ. В разделе 1 этого расчета вы отразите начисленные, но не выплаченные суммы.

Раздел 1 6-НДФЛ заполняют нарастающим итогом с начала года (Письмо ФНС от 16.01.2017 № БС-4-11/499). Поэтому, даже если физлица получали от вас доходы в прошлых кварталах этого года, 6-НДФЛ надо сдать и за текущий квартал (Письмо ФНС от 23.03.2016 № БС-4-11/4958@). Например, в I квартале 2016 г. организация начисляла и выплачивала зарплату работникам. А начиная с марта 2016 г. в ней числится только директор, оформивший отпуск за свой счет. В этой ситуации 6-НДФЛ надо подать не только за I квартал. Также следует сдать 6-НДФЛ за полугодие, 9 месяцев 2016 г. и за 2016 г., в которых будут заполнены лишь разделы 1, а разделы 2 заполнять не надо.

Рекомендация: Даже если вы не должны подавать 6-НДФЛ, направьте в ИФНС письмо в произвольной форме об отсутствии у вас обязанности его представлять. В противном случае ИФНС может решить, что организация неправомерно не представила расчет, и заблокировать ее счет в банке.

Как в 6-НДФЛ отразить зарплату, начисленную в одном квартале, а выплаченную в другом?

Дата фактического получения дохода в виде зарплаты и за первую, и за вторую половину месяца — это последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Зарплата, начисленная за месяц одного квартала, а выплаченная в следующем квартале, отражается — в разделе 1 расчета 6-НДФЛ за период, в котором она начислена и в разделе 2 расчета 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет (Письмо ФНС от 02.11.2016 № БС-4-11/20829@). Обычно это квартал, в котором зарплата выплачена.

Например, зарплата за декабрь, выплаченная 9-го января, отражается:

- в разделе 1 6-НДФЛ за год;

- в разделе 2 6-НДФЛ за I квартал следующего года.

В разделе 1 расчета 6-НДФЛ за квартал, в котором начислена зарплата, исчисленный с нее НДФЛ укажите только по строке 040. По строкам 070 и 080 его указывать не надо. Этот НДФЛ вы включите в показатель строки 070 6-НДФЛ за тот период, в котором выплатите зарплату.

В разделе 2 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет, укажите:

- по строке 100 — последнее число месяца, за который начислена зарплата;

- по строке 110 — дату выплаты зарплаты;

- по строке 120 — первый рабочий день, следующий за датой из строки 110, т.е. срок, не позднее которого НДФЛ с зарплаты надо перечислить в бюджет.

В 6-НДФЛ сумму удержанного за год налога с данными 2-НДФЛ сверять не стоит (Письмо ФНС России от 01.07.2016 № БС-4-11/11886@).

И в форме 6-НДФЛ, и в справках 2-НДФЛ есть графа «Сумма удержанного налога». Однако это не значит, что этот показатель в годовом расчете 6-НДФЛ и в справках 2-НДФЛ за аналогичный период всегда будет одинаковым.

В случае, когда зарплата начислена в одном налоговом периоде (например, в декабре 2016 г.), а фактически выплачена в другом (в январе 2017 г.), в годовой 6-НДФЛ сумма налога, удержанного с начисленной в декабре зарплаты, не попадет. Ведь удержать НДФЛ с зарплатного дохода нужно при его фактической выплате (в нашем случае — в январе).

В расчете за 2016 г. эту сумму нужно будет указать только в строке 040 «Сумма исчисленного налога» раздела 1.

А по строке 070 «Сумма удержанного налога» годового расчета НДФЛ с декабрьской зарплаты показывать не нужно.

В 2-НДФЛ суммы удержанного налога отражаются за тот налоговый период, к которому относится начисленный доход и за который исчислен этот НДФЛ. Причем, если налог был удержан уже после окончания отчетного года и после того, как справки 2-НДФЛ были представлены в ИФНС, придется сдать в инспекцию корректировки.

ООО, которые выплачивают дивиденды физлицам, Приложение № 2 к декларации по налогу на прибыль не заполняют никогда. Сведения об НДФЛ с дивидендов они указывают в справках 2-НДФЛ (п. 4 ст. 230 НК РФ, Письмо Минфина от 19.10.2015 № 03-03-06/1/59890).

Куда сдавать отчет обособленному подразделению без выделенного баланса?

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений (Письмо ФНС России от 26.02.2016 № БС-4-11/3168@).

Как отражать доходы, для которых не предусмотрен конкретный срок выплаты, например, гонорары?

Нельзя объединять суммы дохода, выплаченные в разные сроки, в одну сумму. Каждую дату выплаты дохода и налога по нему следует отразить отдельно. Для этого нужно повторить строки 100–140 раздела 2 столько раз, сколько было выплат (п. 1.2 Общих требований к порядку заполнения формы расчета Приложения № 2 к Приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@).

В какой строке расчета 6-НДФЛ нужно отразить выданные суммы пособия по уходу за ребенком до 1,5 лет?

В расчете 6-НДФЛ отражаются только те доходы, которые подлежат налогообложению. Пособия по уходу за ребенком не облагаются НДФЛ, поэтому их не нужно указывать в форме 6-НДФЛ.

Нужно ли сдавать нулевую отчетность 6-НДФЛ?

- Сдавать или нет 6-НДФЛ нулевую, если нет работников?

- Ситуации, когда надо делать отчет, если нет зарплаты

- Нужен ли образец заполнения нулевого отчета?

- Итоги

Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Вы захотели узнать, как заполнить нулевой 6-НДФЛ, и запрос «6-НДФЛ нулевая образец заполнения» в поисковике привел вас в этот материал. Так давайте разберемся, сдается ли нулевая 6-НДФЛ, образец которой вы ищете, или в данной ситуации можно обойтись без сдачи отчета.

6-НДФЛ является отчетностью налогового агента, которая:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Обратите внимание! С отчетности за 1 квартал 2021 г. применяется новая форма отчета 6-НДФЛ, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь она включает сведения из формы 2-НДФЛ. Справки 2-НДФЛ, как самостоятельный отчет, отменены.

С правилами заполнения нового формуляра разобрались эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите к разъяснениям экспертов.

Подробнее о форме читайте в этой рубрике.

Сдавать ее должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков целесообразно направление им письма, поясняющего причины непредставления этого отчета.

Наши рекомендации по составлению такого письма и его образец вы найдете в материале «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Эксперты КонсультантПлюс пошагово разъяснили поядок проверки и сдачи отчета. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Образец нужен для заполнения отчета с цифрами. Найти свежий вы можете здесь. А мы хотим напомнить вам правила заполнения 6-НДФЛ.

Итак, в разделе 1 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют.

Как правильно заполнить раздел 2 в расчете 6-НДФЛ, читайте здесь.

Раздел 2 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут совпадать с данными 1-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

О часто встречающихся ошибках в заполнении 6-НДФЛ читайте в публикации «Ошибки в 6-НДФЛ (полный список)».

А как правильно исправить ошибки в 6-НДФЛ, мы рассказали здесь.

Итоги

Обязанность представления 6-НДФЛ нулевой действующим законодательством не установлена. Однако это правило распространяется только на ситуации отсутствия начислений дохода работникам в течение всего года. В промежуточных вариантах отчетность представляться должна (хотя возможна ее сдача и за неполный год), но полностью нулевой она уже не будет.

Как заполнить форму 6-НДФЛ за 2 квартал 2021 года. Полное руководство

Что такое справка 6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Форма отчета 6-НДФЛ и порядок его предоставления в 2021 году утверждены приказом ФНС № ЕД-7-11/753@ от 15.10.2020.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма НДФЛ указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ в очередной раз обновят! Это необходимо в связи с поправками в Налоговый кодекс РФ. Изменятся:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи отчетности 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (30.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, ФНС России вправе заблокировать банковские счета налогового агента, которые не сдал отчет.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже, чтобы воспользоваться ими.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в правилах заполнения произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 2 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Рассмотрим пример заполнения для начинающих 6-НДФЛ в 2021 году (пошаговая инструкция за 2-й квартал).

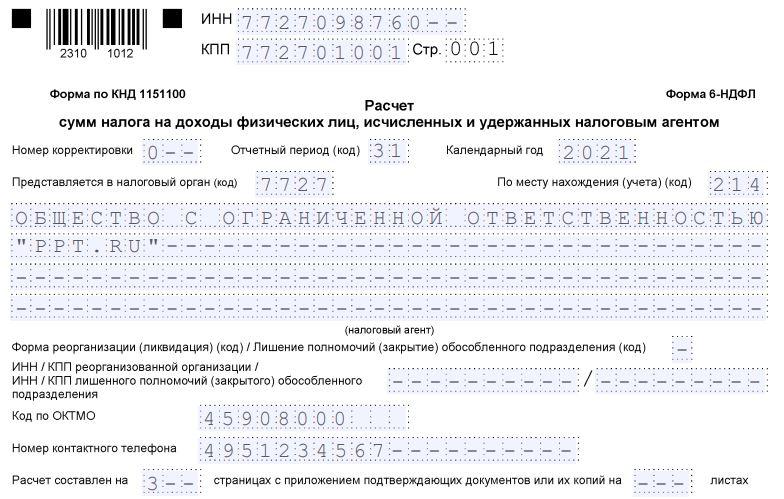

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки, например 001, 002, 003 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции (на примере указана Межрайонная инспекция ФНС № 9 по Санкт-Петербургу).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

В разделе 1 указывают суммы НДФЛ, удержанные или возвращенные работникам во 2-ом квартале 2021 года.

Информацию заполняют так:

- в поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены. Фактическая дата перечисления роли не играет ( письмо ФНС от 01.12.2020 № БС-4-11/19702@ );

- в поле 022 — сумму, которую надо перечислить в срок из поля 021. Все доходы с одним сроком перечисления налога указывают одной суммой;

- в поле 030 — сумму НДФЛ, возвращенного работникам во 2-ом квартале;

- в поле 031 — дату возврата и в поле 032 — возвращенную сумму.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

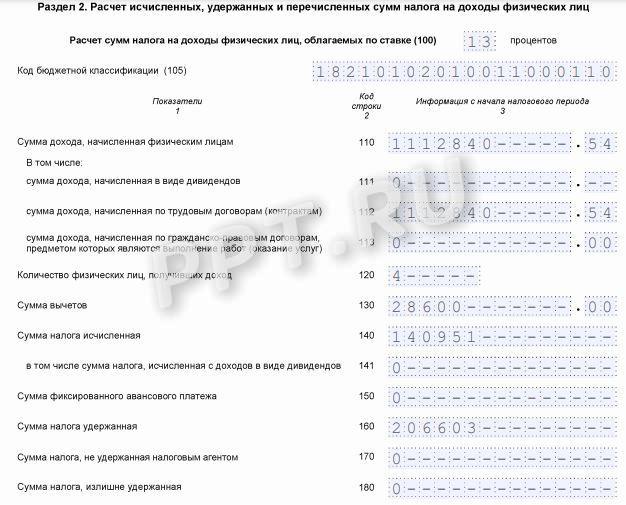

Раздел 2

Ставки налога на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ для чайников предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за апрель-июнь и все полученные во 2-ом квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного во 2-ом квартале. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально. Их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение 2-го квартала 2021 г. была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Нулевой отчет 6-НДФЛ: сдавать или не сдавать?

Ответ на вопрос, сдавать или не сдавать нулевой отчет по форме 6-НДФЛ, есть. Это делать не обязательно. Однако сначала убедитесь, что это действительно нулевка и показателей для его заполнения нет. Кроме того, если его не сдавать, на неприятности все-таки можно попасть. Попробуем разобраться.

Когда сдают 6-НДФЛ

Ежеквартальная отчетность по форме 6-НДФЛ установлена для налоговых агентов. В этом расчете налоговый агент предоставляет общую информацию по всем физическим лицам, которые получили от него доход. Это суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ и сроки перечисления его в бюджет (п. 1 ст. 80 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Если фирма или ИП не выплачивают доходы физическим лицам, то сдавать нулевой расчет по форме 6-НДФЛ не обязательно (письмо ФНС России от 4 мая 2016 года № БС-4-11/7928). Но если фирма такой отчет составит, налоговая обязана его принять.

Несмотря на разрешение не сдавать нулевой отчет 6-НДФЛ, к этому нужно подходить со всей ответственностью. Прежде всего убедиться в том, что показателей для его заполнения действительно нет.

Проверьте, все ли показатели нулевые

Нулевые показатели для формы 6-НДФЛ возможны, когда фирма не ведет деятельность и не выплачивает доход физлицам. Например, это молодая вновь зарегистрированная фирма или, наоборот, компания, которая ликвидируется. Есть и другие случаи.

Необходимо проанализировать, делала ли компания выплаты физлицам, причем это не только заработная плата. Фирма может выплачивать, кроме зарплаты:

- дивиденды;

- материальную помощь;

- арендную плату и др.

Кроме того, нужно помнить, что расчет заполняют нарастающим итогом с начала года. Это значит, что если, к примеру, выплаты были в 1 квартале, а потом до конца года их не было, расчет понадобится и за полугодие, и за 9 месяцев, и за год.

Если нет и не было работников, отчетность 6-НДФЛ не нужна Если никаких выплат не было, сдавать ее нет необходимости.

Нулевой расчет 6-НДФЛ заполнить просто.

На титульном листе укажите наименование компании и ее реквизиты, период, за который заполняется отчет, и код ИФНС в которую он представляется.

По всем строкам разделов 1 и 2, где нужны суммовые показатели, проставьте нули.

Когда форма 6-НДФЛ не может быть нулевой

Если же в компании за весь год была хотя бы одна выплата, то с нулевым отчетом по форме 6-НДФЛ нужно быть осторожными.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

В чем риск, если не сдавать нулевой отчет

Дело в том, что инспекция не может знать, что вы не делали начислений работникам.

О том, что выплат не было и вы, не представляя расчет, ничего не нарушаете, ИФНС нужно уведомить. Если этого не сделать, и налоговая не дождется от вас отчета, то не удивляйтесь, что вам заблокируют банковские счета.

Уведомить инспекцию можно двумя способами.

Первый – это просто письмо в произвольной форме. Письмо можно или отправить нарочным, или по почте, или по ТКС.

Второй – это нулевая форма 6-НДФЛ, которую ИФНС обязана принять.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

Цена «побочек»: сколько стоят осложнения после прививки

Отстранять ли от работы отказников от вакцинации?

И еще раз про прививки и допуск к работе! Самые актуальные вопросы и ответы

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Подавать ли нулевую отчетность по форме 6-НДФЛ

Надо ли сдавать 6-НДФЛ за 2 квартал 2021 года, если не было начислений зарплаты, — да, налогоплательщики отчитываются перед ИФНС, если в любом месяце расчетного года производились выплаты персоналу. Отправьте отчет до 02.08.2021.

Кто и в каких случаях подает нулевой расчет 6-НДФЛ

Ежеквартальный отчет 6-НДФЛ сдают все налогоплательщики, которые выступают налоговыми агентами, то есть выплачивают доходы физическим лицам и удерживают с этих сумм подоходный налог. Кроме зарплаты, агенты перечисляют вознаграждение по договорам гражданско-правового характера, дивиденды, арендную плату и другие выплаты, облагаемые налогом на доходы физических лиц.

Расчет сумм налога на доходы физлиц предназначен для отражения всех начислений, удержаний, вычетов и выплат в бюджет со стороны налоговых агентов. Его форма утверждена приказом ФНС № ЕД-7-11/753@ от 15.10.2020. Сдавать расчет необходимо, если выплаты проводились в любом месяце расчетного периода.

Налогоплательщики ошибочно полагают, что у них нет обязанности сдавать 6-НДФЛ, если отсутствуют начисления. Например, организация не вела финансово-экономическую деятельность в II квартале 2021-го, но в январе 2021 перечислила декабрьский подоходный налог. Это значит, что агенту придется отчитываться ежеквартально, до конца расчетного года. Сведения в 6-НДФЛ заполняются нарастающим итогом, следовательно, в каждом отчетном периоде придется отражать январскую выплату, даже если в течение года компания не работает, не начисляет и не платит заработную плату персоналу.

Когда сдавать отчет

В НК РФ указано, сдавать или нет нулевку 6-НДФЛ в 2021, — да, если налоговый агент производил зарплатные начисления и удержания подоходного налога в любом месяце расчетного периода. Налоговый кодекс определяет и сроки сдачи расчета — последний день месяца, следующего за отчетным кварталом (п. 2 ст. 230 НК РФ):

- годовой — до 1 марта;

- за I квартал — до 30 апреля;

- за полугодие (II квартал) — до 31 июля (в 2021-м — до 02.08.2021);

- за 9 месяцев (III квартал) — до 31 октября (в 2021-м — до 01.11.2021).

Как заполнить отчет

В 2021 году отчетный бланк обновили. Порядок заполнения отчета по НДФЛ приведен в приказе № ЕД-7-11/753@. Теперь расчет состоит из титульного листа, двух разделов и приложения — справки о доходах физических лиц. Справку заполняют только в годовой форме.

Пошаговая инструкция, как заполнить 6-НДФЛ при отсутствии начислений в 2021 году:

Шаг 1. Заполняем титульный лист. Указываем:

- ИНН/КПП налогоплательщика;

- номер корректировки (для первоначального расчета ставим 0);

- отчетный период (в I квартале — 31) и календарный год — 2021;

- код ИФНС и места нахождения или учета;

- наименование налогоплательщика;

- ОКТМО;

- номер телефона;

- количество страниц и приложений;

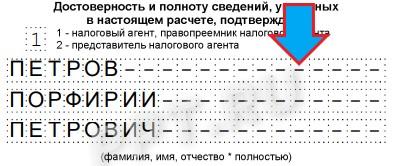

- признак и Ф.И.О. налогового агента (руководителя организации, ИП), отчетную дату.

Шаг 2. Заполняем первый раздел — обязательства налогового агента. В нем отражается КБК для уплаты подоходного налога, общая сумма перечисленного НДФЛ нарастающим итогом с начала расчетного периода, даты и суммы перечисления НДФЛ в течение года.

Шаг 3. Формируем второй раздел — расчет сумм подоходного налога. Здесь фиксируется КБК и расписываются все начисления и удержания (нарастающим итогом):

- дивиденды;

- оплата по трудовым договорам;

- вознаграждения по договорам ГПХ;

- налоговые вычеты;

- исчисленный и уплаченный НДФЛ.

Кроме того, в этом разделе указывают количество работников налогового агента.

Что будет, если не подать 6-НДФЛ

Если в отчетном квартале не было начислений и выплат, но начисления зафиксированы на начало расчетного периода, сдается 6-НДФЛ при нулевой отчетности в территориальную налоговую инспекцию. Если выплат в отчетном году нет, то и отчет подавать не требуется.

Но есть важный нюанс: ИФНС не знает об отсутствии начислений у налогоплательщика. Перед отправкой нулевого 6-НДФЛ предварительно отправьте уведомление — письменное разъяснение о том, что компания или ИП не производили начисления, удержания и выплаты сотрудникам в отчетном квартале.

Если не уведомить ИФНС и не подать расчет по НДФЛ, инспектор начислит штраф за несвоевременно сданный нулевой отчет 6-НДФЛ — 1000 рублей за полный или неполный месяц просрочки (п. 1.2 ст. 126 НК РФ). За опоздание у нарушителя заблокируют расчетный счет (п. 3.2 ст. 76 НК РФ) Счета разблокируют только после подачи 6-НДФЛ и оплаты штрафа за просрочку.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.