Как высчитать НДФЛ из зарплаты?

Расчет налогов с зарплаты 2021

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Расчет налогов с зарплаты 2021

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Если сотрудник оформлен в фирме официально, с его зарплаты нужно удерживать и перечислять в бюджет налог на доходы, а также платить страховые взносы. Это обязанность каждого работодателя, и избежать ее нельзя. НДФЛ вычитают из заработной платы, а вот страховые взносы работодатель платит за свой счет. Как рассчитать «зарплатные» налоги, читайте в нашем материале.

Расчет подоходного налога (НДФЛ) с заработной платы

Стандартная ставка налога на доходы физических лиц – 13%, для нерезидентов – 30%.

Формула расчета подоходного налога проста: начисленную зарплату нужно умножить на 13%.

Это, конечно, в идеале – когда вся начисленная зарплата – это облагаемый доход. Но не все так просто, потому что есть различные необлагаемые выплаты и вычеты.

Какие выплаты не облагаются НДФЛ

Эти выплаты перечислены в статье 217 НК РФ. Вот самые распространенные начисления работодателей в пользу работников, которые не облагаются налогом:

- суточные в пределах 700 руб. в командировках по России и в пределах 2 500 руб. в командировках за рубежом;

- единовременные выплаты в связи со смертью члена семьи;

- выплаты в связи с рождением (усыновлением) ребенка в пределах 50 тысяч рублей на одного ребенка;

- плата за обучение;

- матпомощь, призы в пределах 4 тыс. руб. в год;

- возмещение процентов по ипотеке;

- определенные государственные пособия, компенсации и др.

Если были такие выплаты, их нужно вычесть, прежде чем производить расчет налога с заработной платы.

Кстати, некоторые работодатели пользуются этим, чтобы сэкономить на НДФЛ и страховых взносах – они заменяют часть заработной платы необлагаемыми выплатами. Например, работодатель знает, что сотрудник платит ипотеку или получает платное образование.

Он нанимает его на меньшую зарплату и оплачивает обучение или компенсирует ипотечные проценты. С этих сумм не платят ни НДФЛ, ни страховые взносы. Это вполне законный вариант налогового планирования, если есть подтверждающие документы и обоюдное согласие.

Налоговые вычеты при расчете НДФЛ с заработной платы

Некоторые работники имеют право на налоговые вычеты.

Стандартные вычеты перечислены в статье 218 НК РФ, это:

- 3 000 руб. для чернобыльцев, участников ядерных испытаний, инвалидов ВОВ;

- 500 руб. для Героев СССР, РФ, обладателей ордена Славы, инвалидов с детства, доноров костного мозга и еще целого списка лиц;

- по 1 400 руб. на первого и второго ребенка и по 3 000 руб. на третьего и последующих детей до 18 лет (до 24 лет, если ребенок студент-очник); 12 000 руб. на ребенка-инвалида до 18 лет (до 24, если он студент-очник).

Эти вычеты на детей предоставляются ежемесячно до того момента, как годовая зарплата «перевалит» за 350 тысяч рублей. После этого до конца года право на вычет теряется.

Кроме стандартных, есть еще социальные налоговые вычеты, они перечислены в статье 219 НК РФ. Вычет полагается, если сотрудник покупал первое жилье, платно учился или оплачивал учебу детей, оплачивал лечение за себя или близких, отчислял деньги благотворительным организациям, в негосударственный пенсионный фонд.

Все эти вычеты работодатель должен учесть при расчете налога в случае, если работник принес подтверждающие документы.

Пример расчета НДФЛ с зарплаты с учетом необлагаемых выплат и вычетов

Анна Телегина работает экономистом. У нее трое детей младше 18 лет.

Анна проработала весь январь без больничных и командировок. Ее оклад – 50 000 руб.

В этом же месяце работодатель выплатил ей материальную помощь 5 000 руб.

Итого доход Анны за месяц – 55 000 руб.

Чтобы посчитать налог, бухгалтер должен вычесть из дохода за месяц суммы вычетов на детей и скидку на мат. помощь, но только в пределах лимита 4 000 руб.:

55 000 – (1 400 + 1 400 + 3 000 + 4 000) = 45 200 – с этой суммы и будет удерживаться налог.

45 200*13% = 5 876 – это НДФЛ за январь.

Эту сумму работодатель удержит из зарплаты Анны и перечислит в бюджет обязательно не позднее следующего дня после выплаты заработной платы.

По закону зарплату нужно платить два раза в месяц: так называемый аванс и основную часть. С аванса НДФЛ удерживать не нужно. НДФЛ со всей зарплаты вычитают при выплате второй части. Но если аванс выплачивают в последний день месяца, Минфин считает, что нужно сразу удержать и перечислить налог, а со второй части перечислить уже после окончательного расчета за месяц (письмо от 23.11.2016 № 03-04-06/69181).

За февраль и последующие месяцы НДФЛ нужно считать не отдельно за каждый месяц, а нарастающим итогом. То есть взять все начисления с начала года, вычесть из них все необлагаемые выплаты и вычеты, и умножить на 13%. Из этой суммы вычесть НДФЛ за предыдущие месяцы, начиная с января. То, что в остатке, – и есть НДФЛ за текущий месяц.

В том месяце, когда годовой доход Анны превысит отметку в 350 тыс. руб. (а при ее окладе это будет в августе), бухгалтер уже не будет предоставлять вычеты на детей и возобновит их только в январе следующего года. Если в течение текущего года Анне еще раз выдадут мат. помощь, то с нее удержат налог в полном объеме, потому что годовой лимит в 4 000 руб. уже исчерпан.

Мы привели простой стандартный пример. Однако на практике сотрудники уходят и в отпуска, и в декреты, и на больничные, ездят в командировки, увольняются, получают компенсации и т.д. Все это усложняет расчет зарплаты и налогов, потому что в каждой ситуации действуют свои правила. Стоит ошибиться – и возникают риски того, что придется производить перерасчеты зарплаты и налогов, сдавать уточненные расчеты, а после проверки, возможно, доплачивать налоги и взносы, платить пени и штрафы.

Расчет страховых взносов с заработной платы

Каждый работодатель должен платить взносы на 4 вида обязательного страхования: пенсионное (22%), медицинское (5,1%), социальное (2,9%) и от несчастных случаев на производстве (от 0,2 до 8,5% в зависимости от класса опасности работ). Итого минимум 30,2%.

Некоторые предприятия имеют право на пониженные ставки взносов. Список льготников перечислен в статье 427 НК РФ. С 2019 года этот список заметно сократился.

Перекладывать взносы на сотрудника нельзя, работодатель их обязан платит за свой счет.

Здесь тоже есть необлагаемые выплаты, и их нужно учитывать. Они перечислены в статье 422 НК РФ. Они во многом пересекаются с выплатами, которые не облагаются НДФЛ. Вот самые распространенные:

- возмещение расходов на профессиональную переподготовку и повышение квалификации;

- матпомощь в связи со смертью члена семьи;

- матпомощь в связи с рождением (усыновлением) детей до 50 тысяч рублей;

- матпомощь до 4 тысяч рублей в год;

- компенсация процентов по ипотеке и т.д.;

- государственные пособия и компенсации.

Если такие выплаты были, их нужно вычесть из зарплаты, прежде чем считать взносы.

Вернемся к нашему примеру.

За январь Анне Телегиной начислили 50 000 руб., плюс 5 000 руб. – материальная помощь. При расчете взносов бухгалтер вычтет 4000 руб. в качестве скидки на мат. помощь и посчитает взносы с 51 000 рублей:

- 51 000*22% = 11 220 руб. – взносы на пенсионное страхование;

- 51 000*5,1% = 2 601 руб. – взносы на медицинское страхование;

- 51 000*2,9% = 1 479 руб. – на социальное страхование (на случай временной нетрудоспособности и материнства);

- 51 000*0,2% = 102 руб. – на страхование от несчастных случаев на производстве и профзаболеваний.

Итого компания заплатит за Анну 15 402 руб. страховых взносов. Их нужно перечислить в ИФНС и ФСС до 15 числа месяца, который следует за месяцем начисления. То есть, если речь о взносах с январской зарплаты, то их нужно перечислить в бюджет до 15 февраля.

Взносы за следующие месяцы нужно считать по аналогии с подоходным налогом – нарастающим итогом.

Возможные штрафы за неправильный расчет НДФЛ, взносов или опоздание с их уплатой – 20% от недоимки, плюс пени. Отдельные штрафы возможны за ошибки в отчетах по НДФЛ и страховым взносам.

Если Вы все же не готовы каждый месяц отвлекаться от основных задач вашего бизнеса и переживать о том, все ли верно сделал ваш бухгалтер, компания 1C-WiseAdviсe возьмет на себя эти работы и гарантирует Вам расчет зарплаты и расчеты налогов и взносов без ошибок.

Мы, являясь официальным представителем копании 1С в сфере аутсорсинга бухгалтерских услуг, разработали уникальные в своем роде многоуровневые контрольные мероприятия для поддержания высокого качества представляемых услуг нашим клиентам.

Чтобы минимизировать ваши затраты на услуги и исключить какие-либо ошибки в работе, мы автоматизировали все стандартные операции в расчетах.

Помимо этого качество наших сервисов подтверждено полисом страхования профессиональной ответственности перед клиентами с покрытием до 70 000 000 рублей. Это гарантирует Вам, что в случае возникновения ошибки по вине нашего специалиста, Ваши финансовые потери застрахованы, убытки компании будут возмещены в оперативном порядке.

Порядок расчета и срок перечисления подоходного налога с зарплаты в 2021 году

Подоходный налог с зарплаты начисляется и удерживается фирмой с заработной платы каждого конкретного работника. Как правильно рассчитать налог к уплате? Когда перечислять НДФЛ с зарплаты в бюджет? Есть ли штрафы за несвоевременную уплату подоходного налога в 2021 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

Понятие и ставки подоходного налога в 2021 году

Подоходный налог (НДФЛ) — налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

- заработная плата;

- премии, надбавки;

- вознаграждения, полученные в рамках выполнения договоров гражданско-правового характера;

- выигрыши;

- доходы, полученные в натуральной форме и т.д.

Ставки подоходного налога зависят от статуса физлица и вида дохода:

дивидендам, выплачиваемым нерезидентам

доходам по ценным бумагам российских компаний

Какие суммы не облагаются подоходным налогом

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

- в виде доходов, которые не облагаются налогом вовсе;

- которые не облагаются налогом в установленном размере и вычитаются из полученного дохода (вычеты). То есть полученный доход уменьшается на величину вычета и с остатка удерживается подоходный налог.

- стандартные (детские вычеты);

- имущественные (на приобретение/ продажу имущества);

- социальные (на лечение, обучение, пенсионное обеспечение);

- профессиональные (только для физлиц, выполняющих работы по договорам ГПХ, а также ИП, самозанятых лиц и т.п.);

- инвестиционные (для физлиц, которые открывают инвестиционные счета, а также получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ).

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

В связи с тем, что ст. 136 ТК РФ обязывает организации выплачивать заработную плату не реже 2 раз в месяц (за первую и за вторую его половины), заработная плата фактически выплачивается дважды:

- в текущем месяце за его первую половину (аванс);

- в следующем за расчетным месяце за его вторую половину (окончательный расчет).

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Алгоритм расчета подоходного налога с зарплаты в 2021 году на примере

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

Необлагаемые налогом суммы вычета составят:

1 400 руб. — на 1-го ребенка;

1 400 руб. — на 2-го ребенка;

3 000 руб. — на 3-го ребенка.

Величина налога к удержанию за январь 2021 года равна: 3 146 руб. ((30 000 — 1 400 — 1 400 — 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

Перечисление подоходного налога в 2020-2021 годах

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).

Итоги

Срок перечисления НДФЛ с зарплаты зависит от даты фактического получения дохода. С 2016 года этот срок стал единым для всех форм выплаты зарплаты: не позже дня, наступающего за днем ее фактической выдачи с учетом возможности переноса из-за выходных дней. Исключение установлено для больничных и отпускных, крайний срок уплаты налога с которых соответствует последнему дню месяца их выплаты.

Как высчитать подоходный налог из заработной платы

Формула расчета НДФЛ с зарплаты

Как рассчитать подоходный налог с зарплаты, нужно знать всем работодателям — налоговым агентам. Формула расчета проста, но есть некоторые нюансы:

Чтобы понять, как высчитать подоходный налог из заработной платы, необходимо определить два момента:

- что подразумевается под налогооблагаемой базой;

- какую ставку налога использовать.

Рассматривая, как высчитывается подоходный налог с заработной платы, обсудим налогообложение дохода физлица, получаемого в организации или у ИП, без учета других видов дохода (проценты по вкладам, выигрыши и пр.).

В соответствии с трудовым договором работодатель выплачивает сотрудникам заработную плату, которая может складываться из нескольких составляющих: оплата труда за отработанное время, отпускные, пособие по нетрудоспособности, премии и другие выплаты. Самые распространенные виды начислений включаются в налогооблагаемую базу по НДФЛ. Исключение составляют пособие по беременности и родам, подарки стоимостью до 4 тыс. руб., пособие по уходу за ребенком, законодательно установленная материальная помощь и ряд других выплат, перечисленных в ст. 217 НК РФ.

При определении налоговой базы следует также учесть наличие налоговых вычетов у сотрудников. Налоговый кодекс (ст. 218-221) предусматривает четыре группы вычетов:

Все они в равной степени могут быть применены в рамках трудовых отношений. Однако стандартные вычеты встречаются чаще.

Разберемся со ставкой. На данный момент существует пять категорий ставок: 9%, 13%, 15%, 30%, 35% (ст. 224 НК РФ). При варианте «работник — работодатель» возможны две ставки налога: 30% для сотрудников-нерезидентов и 13% для сотрудников, являющихся резидентами РФ.

Согласно ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Если в организации нет нерезидентов, то единственная применяемая ставка — 13%.

Рассмотрим на примере, как посчитать НДФЛ от зарплаты.

Пример расчета с начисленной зарплаты

В штате ООО «Палата № 6» числится 4 сотрудника. При этом в январе 2020 года Рагину А. Е. была выплачена премия в размере 3 200 руб., Громов И. Д. был 4 дня на больничном, Хоботов Е. Ф. уходил в отпуск на 3 дня, а Махова А. А. находится в отпуске по уходу за ребенком.

Данные для расчета налога за январь 2020 года:

Громов И. Д. и Хоботов Е. Ф. используют стандартный налоговый вычет на детей в размере 1400 руб.

Из всех видов дохода, начисленных в январе 2020 года сотрудникам организации, только пособие по уходу за ребенком не облагается НДФЛ. Расчет НДФЛ за январь-2020 по организации:

23 200 × 13% + (18 000 — 1 400) × 13% + (19 000 – 1 400) × 13% = 7 462 руб.

Суммируются доходы сотрудников, облагаемые налогом, вычитаются стандартные вычеты, полученная налогооблагаемая база умножается на ставку 13%.

Как рассчитать НДФЛ с зарплаты на руки

Бывают ситуации, когда нужно знать, как считается НДФЛ с зарплаты на руки. Например, работнику необходимо выяснить сумму налога с уже полученной заработной платы.

Для этого достаточно воспользоваться формулой:

Сумма начисленной зарплаты определяется по формуле:

Работник Рагин А. Е. из примера выше, получив на руки зарплату (20 184 руб.), заинтересовался, какой налог был перечислен в бюджет за январь.

20 184 руб. / 0,87 × 13% = 3 016 руб. — сумма НДФЛ за январь 2020 года.

20 184 руб. / 0,87 = 23 200 руб. – сумма начисленного дохода за январь 2020 года.

Как видим, цифры сошлись с данными из первого примера.

Внимание! По данной формуле сумма налога верна только при отсутствии вычетов.

Итак, мы выяснили, как посчитать подоходный налог с зарплаты. Главное — правильно определить налоговую базу и ставку налога. А с помощью определенной формулы можно узнать налог и с уже выплаченной зарплаты.

Еще больше информации по теме — в рубрике «НДФЛ».

Вычисляем НДФЛ от суммы на руки

Подоходный налог выплачивается со всех видов денежных поступлений в адрес физического лица, ИП. А подача декларации и отчисление взносов – это обязанность организации, в которой работают сотрудники. Она выступает для них налоговым агентом и должна точно знать, как посчитать НДФЛ, в том числе от суммы на руки.

Нормативная база

Основной документ – Налоговый кодекс РФ:

- ст. 210 – налоговая база;

- ст. 217 – доходы вне налогообложения;

- ст. 218 – 221 – вычеты;

- ст. 224 – ставки;

- ст. 225 – порядок расчета;

- ст. 226 – особенности расчета.

Что нужно знать

Налоговый агент делает все необходимые расчеты и направляет средства в бюджет. Порядок исчисления НДФЛ закреплен положениями НК РФ. В них сказано, что трудоустроенные граждане отдают в бюджет сумму, удерживаемую от:

- заработной платы;

- премиальных начислений;

- денежных подарков;

- больничного листа.

Для правильного расчета совершаемого платежа нужно строго соблюдать порядок исчисления НДФЛ:

- Определить налоговую базу (далее – НБ) – суммировать все доходы человека, полученные в материальной или денежной форме за последний год. В 2016 году схема расчета осталась прежней.

- Уточнить процентную ставку. Для резидентов она равна 13%, а нерезиденты отчисляют 30% от доходов, полученных на территории Российской Федерации. При поступлении прибыли от вкладов в банке, вручения денежных призов и в других случаях устанавливается 35%.

Расчет подоходного налога с зарплаты

Перед проведением оплаты за труд организация удерживает подоходный налог. Покажем, как высчитывают НДФЛ из зарплаты за год. Алгоритм такой:

-

1. Определить НБ по формуле:

НБнач.г. – налоговая база, необходимая для расчета. Ее берут с начала года по предыдущий, а затем текущий месяцы.

Д – доходы, начисленные с начала года и подлежащие удержанию налогом. Суммируются за каждый месяц.

Вычеты – суммы, уменьшающие величину НБ. Наиболее распространенные из них:

- стандартные – предоставляются работающим родителям, опекунам, инвалидам;

- социальные – положены за оплату обучения, лечения или внесение дополнительных взносов за пенсию;

- имущественные – дают за продажу, покупку или строительство недвижимости (условие: право собственности – больше трех лет);

- инвестиционные – реализация ценных бумаг или прибыль от вклада на счет.

Имейте в виду, что подоходный налог не удерживают с государственных пособий, пенсий, алиментов, вознаграждений донорам, грантов для поддержки научной деятельности и т. п. Полный перечень содержит ст. 217 НК РФ.

-

2. НБ определена, теперь пора разобраться, как посчитать НДФЛ от зарплаты. Формула по году такова:

ПНпр.мес. – подоходный налог, начисленный за период с начала года по предыдущий месяц.

ПНтек.мес. = ПНнач.г. – ПНпр.мес. – платежи за текущий месяц.

Пример 1

Экономисту отдела продаж Осинцеву, работающему в ООО «Арктур», начисляют зарплату в размере 28 600 р. Кроме того, он занимался предотвращением последствий катастрофы на Чернобыльской АЭС, поэтому ему положен вычет в размере 3000 р. Помимо этого, у него есть приемный сын в возрасте 9 лет. В июне выплачена премия – 8700 р. Как посчитать НДФЛ к удержанию за июнь?

Решение:

- Доходы за январь-июнь, облагаемые по ставке 13%:

28 600 х 6 мес.+8700=180 300 р. - Вычет для Осинцева составит:

3000 х 6 мес.+1400 х 6 мес.=26 400 р. - Подоходный налог, отчисляемый за январь-июнь:

(180 300 – 26 400) х 13% = 20 007 р. - Денежные средства, удерживаемые за январь-май:

600 х 5 мес. – (1400 х 5 мес.) – (3000 х 5 мес.)) х 13% = 15 730 р. - Искомая величина составит:

20 007 – 15 730 = 4277 р.

Бухгалтерия ООО «Арктур» должна отправить в казну за Осинцева за июнь 4277 р.

Как посчитать подоходный налог от денег к выдаче

Иногда работодатели сотрудничают с физлицами полуофициально. То есть, доплачивают зарплату «в конверте». Законодательство не одобряет подобные действия, ведь многие организации избегают выполнения правовых обязательств. Тогда возникает два вопроса: как посчитать НДФЛ от суммы на руки и начисляемую зарплату?

Для расчета используют одна из двух формул:

ЗПнач. – зарплата, из которой высчитывают подоходный налог;

ЗП – денежные средства, передаваемые на руки.

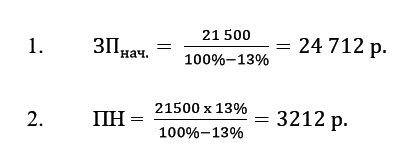

Пример 2

Менеджеру по продажам Вишневской, работающей в компании ЗАО «Эдельвейс», по договоренности с работодателем выплачивают 21 500 р./мес. Как посчитать НДФЛ и сумму, с которой удерживается налог?

Решение:

ЗАО «Эдельвейс» начисляет Вишневской зарплату 24 712 р., от которой 3212 р. отчисляет в бюджет.

В организации могут работать служащие, которые имеют такие финансовые обязательства, которые не уменьшают НБ. Например, при отчислении алиментов НДФЛ удерживают не с выдаваемой на руки суммы, а с начисленной зарплаты. Согласно ст. 81 СК РФ, их размер составляет:

- 1/4 заработка – на одного ребенка;

- 1/3 – на двух детей;

- 1/2 – на трех и более детей.

Пример 3

Сотруднику ООО «Антей» Орлову начислили зарплату за июнь – 35 977 р. Он разведен с супругой. По решению суда обязан выплачивать алименты для несовершеннолетней дочери (25% доходов). Налоговая база с учетом вычета за ребенка составит:

| Период | Сумма, р. | НДФЛ, р. |

| январь-май | 172 885 | 22 475 |

| январь-июнь | 207 462 | 26 970 |

Сколько денег нужно выдать Орлову на руки?

Решение:

Доля алиментов составит:

35977 х 25% = 8994,25 р.

Расчет величины НДФЛ налогоплательщика:

26970 – 22475 = 4 495 р.

Денежные средства, выдаваемые Орлову на руки:

35 977 – 8994,25-4 495 = 22 487,75 р.

ООО «Антей» должна выплатить Орлову 22 487,75 р.

Расчет подоходного налога от зарплаты нерезидента

Физлиц, фактически проживающих на территории РФ меньше 183 календарных суток (непрерывно, в течение года) считают нерезидентами. Отчисления за них составят 30% доходов. Их определяют по формуле:

Исключение: заработок высококвалифицированных зарубежных специалистов облагают по ставке 13%.

Пример 4

В фирме «Транс Технолоджи» работает Сидоров бурильщиком ЭРБС. Режим работы – вахтовый 60/30. Зарплата – 70 000 р. Сотрудник является нерезидентом РФ. Определим сумму, выплачиваемую за август. Исходные данные:

| Период | Сумма, р. | НДФЛ, р. |

| январь-июль | 343 600 | 103 080 |

| январь-август | 411 600 | 123 480 |

Решение:

-

Количество денег, удерживаемых со служащего в августе:

123 480 – 103 080 = 20 400 р.

Выплаты будут равны:

70 000 – 20 400 = 49 600 р.

Компания «Транс Технолоджи» обязана выдать на руки Сидорову 49 600р.

Соблюдая порядок исчисления НДФЛ от суммы, передаваемой на руки, предприятие предотвратит возникновение многих претензий со стороны контролирующих органов. Также см. «Вычисляем подоходный налог».

Формула расчета НДФЛ с зарплаты

- 1 Ставки налога

- 2 Расчет на примерах

- 3 Что получит работник

- 4 Доходы нерезидентов

Действующее законодательство дает четкий ответ, как рассчитать НДФЛ. Подоходным налогом облагаются доходы в виде зарплаты за исключением некоторых пособий, носящих социальный или компенсационный характер. По меткому выражению Бенджамина Франклина, американского политического деятеля, неизбежны только смерть и налоги. Поэтому весьма важным является вопрос: как рассчитать НДФЛ с зарплаты. Формула расчета ждет вас в статье.

Ставки налога

Ставка по налогу может отличаться для разных категорий налогоплательщиков.

Например, для лиц, являющихся налоговыми резидентами, установлена ставка 13%. Как посчитать подоходный налог с зарплаты нерезидента? По ставке 30%.

В качестве налогового агента в отношении сотрудников выступает предприятие-работодатель. Положения п. 1 ст. 226 НК РФ обязывают его производить операции по исчислению, удержанию и дальнейшему перечислению в бюджет подоходного налога. Как рассчитать НДФЛ с зарплаты? Сначала определяется налоговая база.

Формулы по расчету суммы налога

Налоговая база должна вычисляться налоговыми агентами ежемесячно. Включение в нее сумм, подлежащих налогообложению, осуществляется нарастающим итогом. В каждом последующем месяце налоговая база будет состоять из общей суммы доходных начислений по отдельному сотруднику с 1 января текущего года. Расчет подоходного налога с заработной платы осуществляется с учетом норм статей 226 и 210 НК РФ.

Получаемая ежемесячно накопительная сумма доходов должна быть скорректирована на величину льгот. В виде льгот выступают налоговые вычеты. Это правило применяется ко всем наемным работникам, у которых есть основания для назначения вычета (при условии, что сотрудник письменно уведомил работодателя о желании воспользоваться вычетом). Теперь поговорим, как высчитать подоходный налог. Алгоритм расчета следующий:

- определить налогооблагаемую базу с начала года по текущий месяц;

- вычесть из полученной суммы размер положенных физическому лицу налоговых льгот;

- произвести удержания по утвержденной для этой категории сотрудников налоговой ставке.

Показатель налогооблагаемой базы может быть скорректирован за счет применения к ней стандартного, социального или имущественного налогового вычета. Формула расчета НДФЛ выглядит так:

НДФЛ за текущий год = Налогооблагаемая база × 13%.

Полученная сумма не является итоговым значением. Это промежуточный показатель, подлежащее перечислению в бюджет налоговое обязательство определяется по отдельной схеме:

Налог к уплате = Суммарное значение исчисленного НДФЛ за период с начала года – Удержанный с начала года налог.

Характерная особенность этого вида налога в том, что расчет НДФЛ ведется в целых рублях. При результатах вычислений с копейками округление производится по правилам арифметики:

- если значение копеек находится в интервале от 1 до 49, то округляется в пользу меньшего значения (например, 59,49 руб. будет записано как 59 руб.);

- если дробное значение в диапазоне от 50 до 99 копеек, то округление производится в большую сторону (например, 59,50 руб. равно 60 руб.).

Нормативное регулирование того, как высчитывается подоходный налог с заработной платы, как его величина должна округляться до целых чисел относится к сфере, регулируемой пунктом 6 статьи 52 НК РФ. Округления осуществляются на всех этапах расчета. Это становится причиной ситуаций, когда при одинаковых доходах в каждом месяце сумма удерживаемого дохода разнится.

Расчет на примерах

Нагляднее всего порядок расчета НДФЛ показать на примере.

- ежемесячные начисления по заработной плате равны 42 050 руб.;

- оформлен налоговый вычет на двоих несовершеннолетних детей;

- предыдущие перечисления в бюджет составили 15 308 руб.

- задача – как рассчитать НДФЛ (пример для апреля).

Алгоритм действий бухгалтера при выведении налоговых обязательств по апрельским доходам:

- определяется налоговая база с января по текущий период (по апрель). Она равна 168 200 руб. (42 050 руб. × 4 месяца);

- месячная налоговая льгота на двоих детей составляет 2800 руб. (по 1400 руб. за первого и второго ребенка);

- теперь подходим к тому, как рассчитать подоходный налог с зарплаты. Для этого надо исчислить общую налогооблагаемую сумму за минусом «детского» вычета. Итоговая величина равна 157 000 руб. (168 200 руб. – 2800 руб. × 4 месяца);

- налоговое обязательство по итогам всех прошедших месяцев текущего года является результатом перемножения базы и ставки налога. Ставка применяется в размере 13%. Результат равен 20 410 руб. (157 000 руб. × 13%);

- дальнейший расчет подоходного налога 2018 за апрель позволяет вычислить точную сумму к перечислению в бюджет за отчетный месяц. Значение обязательства будет на уровне 5102 руб. (20 410 руб. – 15 308 руб.)

Если бухгалтер не будет придерживать такой схемы действий, то в каждом месяце будет появляться погрешность в 1-2 рубля. Использовать правило, по которому рассчитать НДФЛ от суммы заработка можно при условии использования значений всех показателей, полученных нарастающим итогом. Нарушать регламентированный Налоговым кодексом порядок не разрешается.

Что получит работник

Завершающим этапом вычислений является определение суммы дохода, подлежащей перечислению сотруднику на карту или выдаче через кассу. Опираясь на приведенный пример расчета подоходного налога в 2018 году, за апрель сотрудник получит на руки 36 948 руб. (42 050 руб. – 5102 руб.). Другие формулы вычислений будут применяться, если расчет привязывается не к начисляемым суммам дохода, а величине заработка на руки.

Сумма дохода, которая должна быть проведена в начислениях, определяется так:

Сумма на руки ÷ (100% – 13%).

На следующем этапе встает вопрос, как рассчитать подоходный налог (в 2018 году ставки и правила не изменились). Если ориентироваться на сумму дохода, подлежащего выдаче работнику, то формула по определению обязательства по НДФЛ будет применяться такая:

Сумма на руки × 13% / (100% – 13%).

Доходы нерезидентов

Лица, являющиеся нерезидентами, наделяются равными правами с резидентами в вопросах трудоустройства. Различие в заработке этих двух категорий работников будет обусловлено тем, как вычитается подоходный налог. Для нерезидентов действует повышенная ставка налога. Она равна 30% (п. 3 ст. 224 НК РФ).

Базовая расчетная формула для налогового обязательства по доходам нерезидентов:

Налог = Налоговая база × 30%.

Указанная формула не подходит для обособленных групп нерезидентов. По отдельным категориям сотрудников законодательство разрешает применять стандартную ставку налога, равную 13%. Например, как рассчитать НДФЛ в 2018 году для иностранца, привлекаемого к работам в качестве высококвалифицированного специалиста? – По ставке 13%.

Понравилась статья? Поделитесь ссылкой с друзьями: