Как налоговая проверяет 6 НДФЛ?

Как проходит камеральная проверка отчета 6-НДФЛ?

- Как налоговая проверяет 6-НДФЛ

- Сверка формы 6-НДФЛ с совершенными платежами в бюджет

- Проверка соответствия форм 6-НДФЛ и 2-НДФЛ

- Последствия камеральной проверки для юридических лиц

- Итоги

Как налоговая проверяет 6-НДФЛ

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Камералка проводится непосредственно в стенах налогового органа, без выезда к налоговому агенту. Проверка данного вида длится в течение 3 месяцев со дня подачи расчета (п. 2 ст. 88 НК РФ).

Анализ данных происходит внутри расчета, а также в сопоставлении с карточкой расчетов с бюджетом и другими отчетами, подаваемыми в ИФНС, например, ЕРСВ, сверка данных этих отчетов проводится согласно контрольным соотношениям из письма ФНС от 19.02.2021 №БС-4-11/2124@/

Перечислим, какие контрольные соотношения используют налоговики, чтобы найти нестыковки в расчете 6-НДФЛ:

- Отслеживается дата представления расчета, зафиксированная налоговым органом на титульном листе. Она не должна быть позже установленной законом.

- Значение в строке 110 должно быть больше или равно значению в строке 130.

- Значение в строке 140 должно быть больше или равно значению в строке 150.

- Необходимо соблюдение следующего равенства: строка 140 = строка 100 × (строка 110 – строка 130).

Отметим, что равенство строк 140 и 160 соблюдаться не должно, поскольку НДФЛ может быть начислен в одном периоде, а удержан в другом. Например, если зарплата сотрудникам выплачивается в следующем месяце после месяца ее начисления. В такой ситуации НДФЛ с зарплаты за последний месяц квартала исчисляется в одном квартале, а удерживается и перечисляется в бюджет в следующем.

Налоговики также сверяют данные в 6-НДФЛ с ЕРСВ. Что делать, если выявлен разрыв между отчетами, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы увидеть экспертные рекомендации.

Сверка формы 6-НДФЛ с совершенными платежами в бюджет

В ходе проверки делается сравнение данных расчета с КРСБ по конкретному налоговому агенту:

- 1-я проверка: уплаченный НДФЛ с начала года по КРСБ больше или равен разности строк 160 и 190;

- 2-я проверка: дата оплаты налога по КРСБ более ранняя или совпадает с данными в строке 021.

Проверка соответствия форм 6-НДФЛ и 2-НДФЛ

Поскольку 2-НДФЛ сдается составе нового 6-НДФЛ, то рассмотренные ниже алгоритмы выявления нарушений применяются для каждого отчета по форме 6-НДФЛ.

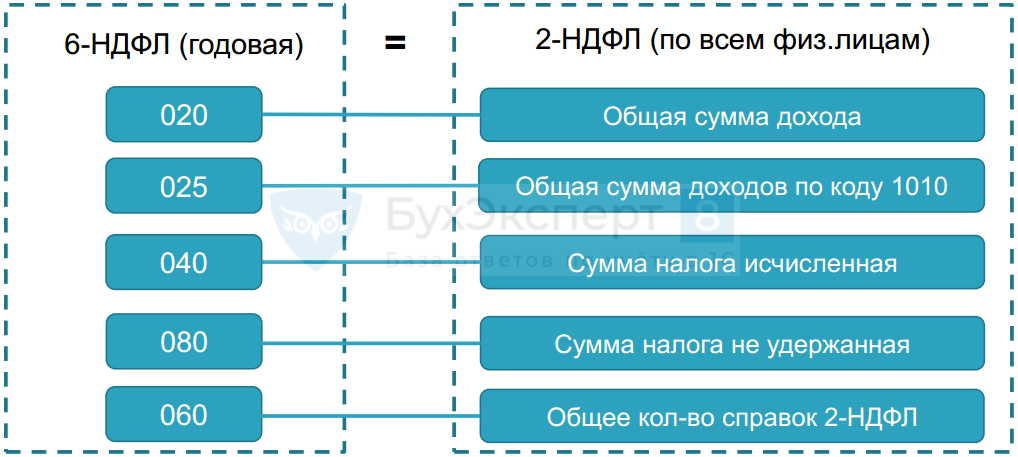

Проверка годовой суммы начисленного дохода:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 110.

- В 2-НДФЛ суммируем значения строк «Общая сумма дохода» по всем физлицам.

Проверка суммы начисленных дивидендов:

- Из 6-НДФЛ берем значение в строке 111.

- В 2-НДФЛ суммируем значения по коду доходов 1010 по всем физлицам.

- Должно соблюдаться равенство: п. 1 = п. 2.

Проверка годовой суммы исчисленного налога:

- Выбираем ставку налога.

- Из 6-НДФЛ берем значение в строке 140.

- В 2-НДФЛ суммируем значения строки «Сумма налога исчисленная» по всем физлицам.

Проверка общего количества физлиц, которые получили доход:

- Из 6-НДФЛ берем значение в строке 120.

- Считаем количество справок 2-НДФЛ.

- Должно соблюдаться равенство: п. 1 = п. 2.

О том, какие несоответствия для 6-НДФЛ и 2-НДФЛ являются нормальными, читайте в этом материале.

Подробнее о контрольных соотношениях для проверки 6-НДФЛ читайте здесь.

Последствия камеральной проверки для юридических лиц

Если ваш расчет 6-НДФЛ не вызвал у налоговиков вопросов, то никаких дальнейших событий после проверки происходить не будет. Однако при выявлении нестыковок вам будет направлено уведомление и соответствующие вопросы. Вам придется ответить на них, пояснив правильность своих действий при заполнении расчета, либо подать уточненный отчет, устраняющий допущенные ошибки.

НДФЛ-агентам, нарушившим правила внесения данных в отчет, грозят такие наказания:

- Если налоговый агент передал в инспекцию расчет с неправильными данными, на него налагается штраф в размере 500 руб. по ст. 126.1 НК РФ.

- Если по результатам проверки расчета выявится недоплата налога, по решению налогового органа может быть назначен штраф, равный 20% от суммы задолженности (ст. 123 НК РФ). Работники налоговой также вышлют требование об уплате недоимки и соответствующей суммы пеней. Размер пеней зависит от суммы недоимки и времени просрочки.

О распространенных затруднениях при составлении расчета читайте в публикации «Как проверить 6-НДФЛ на ошибки?» .

Итоги

Камеральная проверка расчета 6-НДФЛ пройдет для вас незаметно, если вы следовали правилам начисления и уплаты налога, а также заполнения формы. Если бухгалтер нашел в своем расчете ошибку самостоятельно, он может направить в инспекцию уточненную форму. Аналогично ему придется поступить, если ошибку выявил налоговый орган, но в этом случае возможно применение штрафных санкций.

Контрольные соотношения для 6‑НДФЛ в 2021 году

Найти контрольные соотношения можно в письмах ФНС от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С 1 квартала 2021 года форма 6-НДФЛ существенно изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Попробовать

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Проверка перечисления налога в бюджет

Строка 160 — строка 190 = сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Энциклопедия решений. Камеральная налоговая проверка справок 2-НДФЛ и расчета 6-НДФЛ (за периоды по 2020 год)

Камеральная налоговая проверка справок 2-НДФЛ и расчета 6-НДФЛ

В соответствии с п. п. 1 и 2 ст. 88 НК РФ камеральная проверка проводится только в отношении налоговой декларации (расчета) и соответствующих документов (в случае если это прямо установлено НК РФ). Проверка документов, не служащих основанием для исчисления и перечисления налога, ст. 88 НК РФ не предусматрена.

До 2016 года налоговые агенты на основании ст. 230 НК РФ ежегодно представляли в налоговый орган по месту своего учета сведения о доходах физических лиц соответствующего налогового периода и суммах НДФЛ, начисленных и удержанных в налоговом периоде, в справке по форме 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@).

Однако представляемые налоговыми агентами справки по форме 2-НДФЛ не являются ни налоговыми декларациями, ни расчетами в смысле ст.ст. 80, 88 НК РФ, поскольку содержат лишь информацию о выплаченных физическим лицам доходах и суммах начисленного и удержанного налога. Поэтому они не могут быть предметом камеральной налоговой проверки.

Кроме того, в справке 2-НДФЛ отсутствуют необходимые и достаточные сведения для контроля исчисления и уплаты НДФЛ (даты выплаты доходов работникам, сведения о фактически перечисленных в бюджет суммах налога и др.). Поэтому, учитывая специфику исчисления и удержания налоговым агентом НДФЛ в зависимости от сроков выплаты заработной платы за каждый месяц (п. 6 ст. 226 НК РФ), вопрос о правильности исчисления, удержания, полноты перечисления и размере пеней может решаться только в ходе проведения выездной налоговой проверки налогового агента (постановления АС Центрального округа от 29.09.2015 N Ф10-2699/15, от 31.03.2014 N Ф10-396/14, ФАС Уральского округа от 13.09.2010 N Ф09-6098/10-С2, от 15.10.2009 N Ф09-8601/09-С3).

С 1 января 2016 года для налоговых агентов по НДФЛ введена новая налоговая отчетность — они обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (п. 2 ст. 230 НК РФ в редакции Федерального закона от 02.05.2015 N 113-ФЗ).

Расчет представляет собой документ, содержащий обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от этого налогового агента (обособленного подразделения налогового агента), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога (абз. 6 п. 1 ст. 80 НК РФ).

Представляется расчет по форме 6-НДФЛ, утвержденной приказом ФНС России от 14.10.2015 N ММВ-7-11/450@. Впервые он сдавался за 1 квартал 2016 года, по итогам 2015 года расчет не представлялся (письмо ФНС России от 24.11.2015 N БС-4-11/20483@).

Соответственно, начиная с отчетности за 1 квартал 2016 года у налоговых органов появилась возможность оперативно осуществлять контроль правильности исчисления, удержания и перечисления НДФЛ налоговыми агентами не только в ходе выездных налоговых проверок, но и в рамках камеральных налоговых проверок на основании расчетов по форме 6-НДФЛ. И если налоговый орган в ходе проверки выявит ошибки в расчете, он вправе будет на основании п. 3 ст. 88 НК РФ потребовать у налогового агента представить необходимые пояснения.

В каких случаях налоговики потребуют пояснения по расчету, налоговые агенты могут узнать из письма ФНС России от 10.03.2016 N БС-4-11/3852@, в котором приведены контрольные соотношения показателей формы 6-НДФЛ. При этом необходимо учитывать, что расчет по форме 6-НДФЛ, представляемый по итогам налогового периода (года), проверяется с учетом данных, отраженных в справках по форме 2-НДФЛ, а также в Приложении N 2 к декларации по налогу на прибыль, представленных по всем налогоплательщикам этим налоговым агентом. Об этом свидетельствуют междокументные контрольные соотношения, приведенные в названном письме ФНС России.

Справки о доходах физического лица по форме 2-НДФЛ по прежнему подлежат представлению ежегодно, но уже по новой по форме (и в формате), утвержденной приказом ФНС России от 30.10.2015 N ММВ-7-11/485@. Справочники кодов доходов и кодов вычетов для заполнения 2-НДФЛ утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

Проведение камеральной налоговой проверки сведений по форме 2-НДФЛ НК РФ не предусмотрено (письмо ФНС России от 09.08.2016 N ГД-4-11/14515).

Внимание

С 1 января 2016 года также вступила в силу новая ст. 126.1 НК РФ (в ред. Федерального закона от 02.05.2015 N 113-ФЗ), которой установлена ответственность налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ.

НК РФ не содержит определения понятия «недостоверные сведения». В связи с чем, по мнению ФНС России, любые заполненные реквизиты сведений по форме 2-НДФЛ и расчетов по форме 6-НДФЛ, не соответствующие действительности, можно отнести к недостоверным. Это могут быть любые ошибки, допущенные налоговым агентом при заполнении соответствующих реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т.д.).

Указанная ответственность также применяется в случае допущения ошибки в показателях, идентифицирующих налогоплательщиков — физических лиц (ИНН физического лица, фамилия, имя, отчество, дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога) (см. письма ФНС России от 09.08.2016 N ГД-4-11/14515, от 12.02.2016 N БС-4-11/2303@).

В связи с этим в декабре 2015 года ФНС России рекомендовала налоговым агентам в целях представления достоверных сведений по форме 2-НДФЛ в налоговый орган принять меры по актуализации персональных данных физических лиц — получателей дохода. Одновременно, территориальным налоговым органам поручено обеспечить контроль за полнотой и достоверностью представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год. При выявлении фактов представления документов, содержащих недостоверные сведения (в том числе персональные данные физических лиц), производство по делу о предусмотренных НК РФ налоговых правонарушениях осуществляется в порядке, установленном ст. 101.4 НК РФ (письма ФНС России от 18.12.2015 N БС-4-11/22203@, от 17.12.2015 N БС-4-11/22148@).

Проверка отчетности 6-НДФЛ и 2-НДФЛ

В данной статье рассмотрим какие проверки необходимо произвести для успешной сдачи отчетов 6-НДФЛ и 2-НДФЛ и какие средства в этом могут помочь.

Какими программами проводить проверку отчетности по НДФЛ

Проверить форму 6-НДФЛ можно следующим образом:

- Встроенной проверкой 1С – проверяет основные контрольные соотношения в 6-НДФЛ (кроме междокументарных).

- Междокументарные соотношения – только ручной контроль.

Для проверки 2-НДФЛ предусмотрены:

- Встроенная проверка 1С – выявляет ошибки в персональных данных в 2-НДФЛ.

- Программа Tester – осуществляет форматный контроль.

- Налогоплательщик ЮЛ – проверяет «математику» в 2-НДФЛ (бесплатная программа).

Проверка «математики» в 2-НДФЛ

Проверить «математику» (соответствие исчисленного налога налоговой базе и др.) в 2-НДФЛ можно с помощью программы Налогоплательщик ЮЛ.

Скачать программу Налогоплательщик ЮЛ можно на сайте nalog.ru по ссылке →

При начале работы с программой необходимо будет заполнить данные по организации, далее выгрузить файл со справками 2-НДФЛ из программы 1С и загрузить в Налогоплательщик ЮЛ.

После запуска проверки ее результаты в Налогоплательщике ЮЛ могут выводиться в следующем виде:

Самое ценное в программе это то, что проверяется «математика». Например, сравнивается:

- сумма НДФЛ исчисленного в справке 2-НДФЛ с расчетным НДФЛ исчисленным;

- сумма НДФЛ перечисленного и удержанного (НДФЛ перечисленный не должен быть больше удержанного налога);

- сумма НДФЛ удержанного с расчетным НДФЛ удержанным.

Контрольные соотношения 6-НДФЛ и 2-НДФЛ

Междокументарные соотношения между 6-НДФЛ и 2-НДФЛ придется проверять вручную.

Общая схема проверки по строкам данных 6-НДФЛ и 2-НДФЛ выглядит следующим образом:

При этом 070 строка (сумма удержанного НДФЛ) и 090 строка (сумма возвращенного НДФЛ) отчета 6-НДФЛ в проверке не участвует из-за особых правил их заполнения.

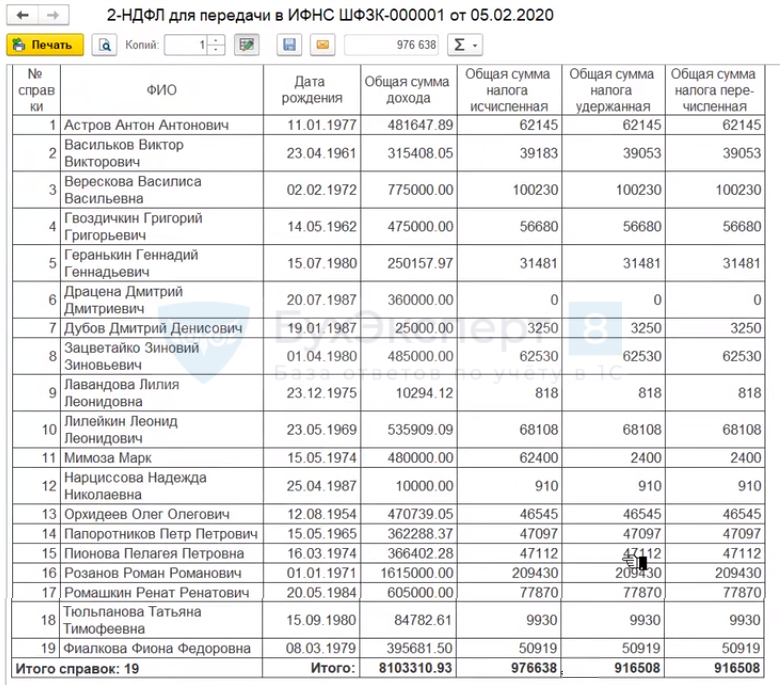

Для того, чтобы получить сводные данные по справкам 2-НДФЛ , можно из документа вывести на печать Реестр (дополнительный с 2014 г.) ( Печать – Реестр (дополнительный с 2014 г. ):

Он будет представлен в следующем виде:

В отчете можно увидеть сумму дохода и исчисленный НДФЛ в целом по всем физическим лицам, которые необходимо сравнить с 6-НДФЛ .

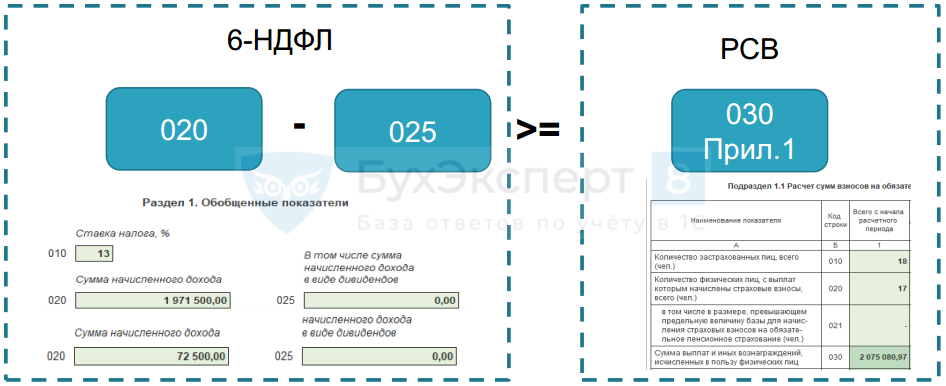

Контрольные соотношения 6-НДФЛ и РСВ

Существует контрольное соотношение между отчетами 6-НДФЛ и РСВ :

Оно может не выполняться, если организация выплачивает не облагаемые НДФЛ доходы.

Например, в строке 020 отчета 6-НДФЛ не будут отражаться, но попадут в 030 строку Приложения 1 отчета по страховым взносам, следующие начисления:

- пособие по уходу за ребенком до 1,5 лет;

- пособие по беременности и родам;

- больничный, начисленный в декабре 2019 г., но выплаченный в январе 2020 г.

Для поиска разниц между 6-НДФЛ и РСВ смотрите наш лайфхак — Как найти разницу сумм в 6-НДФЛ и РСВ

Т.е. данные контрольные соотношения действительно могут не выполняться и это нормально. Однако в этом случае придется давать пояснения ИФНС о причинах их несоблюдения.

Контрольные соотношения по проверке размера зарплаты сотрудников

Письмами ФНС России от 17.10.2019 N БС-4-11/21381@ и от 17.01.2020 N БС-4-11/529@ введены новые дополнительные контрольные соотношения для отчетов 6-НДФЛ и РСВ .

Теперь проверяться будет сумма заработной платы:

- Средняя зарплата каждого работника >= МРОТ.

- Средняя зарплата в целом по организации >= Средняя отраслевая заработная плата по региону за прошлый календарный год.

Первое контрольное соотношение может не выполняться, когда, например, сотрудник:

- работает на неполную ставку;

- период отработан не полностью в связи с отсутствиями сотрудника по причинам болезни, отпуска за свой счет и т.д.

Поэтому нужно быть готовым к тому, что налоговая инспекция запросит пояснения о несоблюдении данных контрольных соотношений.

См. также:

- Анализ НДФЛ по датам получения доходов

- Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

- Как с 2020 года меняются сроки сдачи 6-НДФЛ и 2-НДФЛ

- Как отразить в 6-НДФЛ перерасчет зарплаты после получения от работника больничного ─ примеры от ФНС

- РСВ и 6-НДФЛ будут проверять по-новому — ФНС внесла поправки в контрольные соотношения

- ФНС рассказала, как заполнить 6-НДФЛ при реорганизации компании с начала квартала

- Как в 6-НДФЛ отразить ситуацию, когда вычет «съел» сумму по больничному листу? (из записи эфира 11.07.2019 г.)

- Заполнение 6-НДФЛ в 1С 8.3 ЗУП

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет операции возврата НДФЛ в отчетности по НДФЛ (6-НДФЛ, 2-НДФЛ)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Регулярная проверка удержанного НДФЛ (фундамент для идеального 6-НДФЛ)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Проверка стат. ОтчетностиДобрый день! Какими типовыми аналитическими отчетами можно проверить правильность заполнения.

- Проверка Пояснения к бух.отчетностиДобрый день, Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.75.109) ОСНО. Заполнила.

Карточка публикации

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Отчетность по НДФЛ / ПРОМО: 1С ЗУП |

| Объекты / Виды начислений: | 2-НДФЛ для передачи в ИФНС, 6-НДФЛ |

| Последнее изменение: | 11.06.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Ошибка выгрузки мероприятий увольнения в СЗВ-ТД в новом формате — как исправить

С 22.07.2021 по 31.07.2021 года СЗВ-ТД будут принимать в новом и старом формате

[10.08.2021 запись] Продвинутый ЗУП 3.1 — НДФЛ и страховые взносы

Изменения в 2021 году, о которых нужно знать бухгалтеру

[03.08.2021 запись] Продвинутый ЗУП 3.1 — Особые категории работников (иностранцы, инвалиды, работники, имеющие детей)

Большое спасибо за семинар по НДС к отчетности за 3 кв.2020. Все понятно и как обычно уделено внимание изменениям в 1С.

Контрольные соотношения 6‑НДФЛ в 2021

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

При составлении любого документа с отчетными цифрами важно считать их правильно. Для проверки отчетности на ошибки разработаны контрольные соотношения — равенство значений определенных строк в отчетности. Они позволяют выявить расхождения и устранить их перед отправкой документа, а значит избежать штрафа за недостоверные сведения — 500 рублей за каждый расчет. Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы, и совпадение значений с другими формами отчетности. Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

В 2021 году форма 6-НДФЛ сильно изменилась, поэтому чиновники выпустили новые контрольные соотношения, утвержденные в письме ФНС от 23.03.2021 № БС-4-11/3759@.

Если при проверке налоговики выявят нарушения, вы получите письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием пояснить их и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2021 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 110 и 130: размер вычета не может быть больше дохода. Если у вас значение строки 130 больше суммы в строке 110, значит, завышена сумма налоговых вычетов — ищите ошибку;

- Должно выполняться равенство: (ст. 110 – ст. 130) / 100 × ст. 100 = ст. 140. Если равенство не выполняется, то налог или завышен (сумма в ст. 140 больше) или занижен (сумма в ст. 140 меньше). Допускается отклонение величины налога от ст. 140 в обе стороны на следующую величину: ст. 120 × 1 рубль × количество строк 021. В противном случае ищите ошибку;

- Значение ст. 150 не может быть больше значения ст. 140. Это означает, что фиксированный авансовый платеж превысил исчисленный налог, следовательно завышена сумма фиксированного авансового платежа. В таком случае ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Налоговая база из раздела 2 (при ставке 13 или 15 %) должна быть равна общей сумме дохода из раздела 2 за вычетом суммы всех строк «Сумма вычета» из раздела 3 и приложения «Сведения о доходах и соответствующих вычетах по месяцам».

- Сумма налога исчисленная из раздела 2 за вычетом налоговой базы, умноженной на ставку налога, не должна быть больше 1 рубля. Если разница получилась больше, то сумму исчисленную сумму налога посчитают несоответствующей расчетному значению.

- Разница между общей суммой дохода и суммой вычетов из приложения « Сведения о доходах и соответствующих вычетах по месяцам», умноженная на ставку налога, должна отличаться от исчисленной суммы налога по разделу 2 приложения 1 не более чем на 1 рубль.

- Неудержанный налог из раздела 4 приложения 1 должен отличаться не больше чем на 1 рубль от абсолютного значения, рассчитанного по формуле ( « Сумма дохода , с которого не удержан налог налоговым агентом» раздела 4 приложения N 1 к 6-НДФЛ × ставка / 100 — «Сумма неудержанного налога» Раздела 4 приложения 1 к 6-НДФЛ).

- Общая сумма доходов из всех разделов 2 приложения № 1 должна быть равна сумме всех строк «Сумма дохода» приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма дохода, с которого не удержан налог, указанная в разделе 4 приложения 1 должна быть меньше или равна общей сумме дохода.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Количество сотрудников в ст. 120 6-НДФЛ и число справок из приложения № 1, представленных по всем налогоплательщикам, должны быть равны. Если они не совпадают, то вы указали в 6-НДФЛ не всех физлиц, получавших доход, или сдали справки не по всем сотрудникам.

- Начисленная сумма дохода из строки 110, облагаемая налогом по соответствующей ставке, должна быть равна сумме строк «Общая сумма дохода» из приложения 1 по соответствующей ставке и по всем налогоплательщикам. Если это не так, то сумма начисленного налога занижена или завышена;

- Сумма дохода, начисленная в виде дивидендов и отраженная в строке 111, должна быть равна сумме дохода в виде дивидендов (по коду 1010) из приложения № 1 по всем налогоплательщикам. Если равенство не соблюдается, сумма дивидендов занижена или завышена.

- Сумма вычетов из строки 130 6-НДФЛ должна быть равна сумме строк «Сумма вычета» из раздела 3 приложений 1 и строк «Сумма вычета» из приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма налога исчисленная в строке 140 равна сумме строк «Сумма налога исчисленная» по соответствующей ставке из приложения № 1 по всем налогоплательщикам. Нарушение говорит о завышении или занижении исчисленного налога.

- Сумма неудержанного НДФЛ должна быть равна сумме строк «Сумма налога не удержанная налоговым агентом» из приложений № 1 к 6-НДФЛ по всем налогоплательщикам. Иначе неудержанная сумма где-то указана неверно.

- Сумма фиксированного авансового платежа по соответствующей ставке (строка 150) должна быть равна сумме строк «Сумма фиксированных авансовых платежей» из раздела 2 приложений 1.

6-НДФЛ и карточка расчетов с бюджетом (КРСБ)

КРСБ — особый регистр, который ведут налоговые органы для учета налогов, страхвзносов и других платежей по каждому налогоплательщику. У налогоплательщиков нет к ней непосредственного доступа, ее данные засекречены и являются налоговой тайной. По ней налоговая тоже проверяет правильность заполнения.

- Разница между строкой ст. 160 и ст. 190 не может быть больше, чем уплачено НДФЛ по данному отчетному периоду с начала налогового периода. Если разница выше, то возможно не перечислена сумма налога в бюджет;

- Дата перечисления налога из ст. 021 раздела 1 расчета 6-НДФЛ должна соответствовать дате уплаты суммы НДФЛ.

6-НДФЛ и РСВ

ФНС придерживается двух правил при сопоставлении показателей данных форм.

- Если сдаете 6-НДФЛ, то сдайте и РСВ;

- В 6-НДФЛ сумма доходов, начисленных по трудовым и гражданско-правовым договорам (ст. 112 + ст. 113), должна быть больше или равна базе для исчисления страховых взносов, указанной в строке 050 Приложения 1 к Разделу 1 РСВ. Это соотношение используется для проверки налогового агента в целом, с учетом обособленных подразделений. Если в 6-НДФЛ сумма доходов меньше базы по страховым взносам, то возможно занижение налоговой базы по НДФЛ.

6-НДФЛ и банковские счета

С 2021 года налоговики начали сравнивать выплаты физлицам по расчетному счету с данными 6-НДФЛ. Чтобы выполнить соотношение и избежать вопросов, нужно платить физлицам разницу между начисленным доходом из строки 110 и исчисленным налогом из строки 140.

Если по 6-НДФЛ сумма выплат будет меньше фактически перечисленных, налоговая заподозрит не полное отражение сумм выплаченного в отчетном периоде дохода. Помочь тут может точное назначение в платежке. Например, не просто «аванс», а «перечисление подотчетных сумм на командировочные расходу И. И. Иванову (приказ от 15.04.2021 № 123)».

6-НДФЛ и минимальный размер оплаты труда

С 2020 года данные, указанные в 6-НДФЛ дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Должны быть соблюдены следующие соотношения:

- Средняя зарплата, отраженная 6-НДФЛ, должна быть больше или равна МРОТ (12 792 рубля в 2021 году). Средний заработок рассчитывается по каждому сотруднику. Если средняя заработная плата окажется меньше МРОТ, то есть вероятность занижения суммы налоговой базы;

- Средняя зарплата, отраженная в 6-НДФЛ, должна быть больше или равна средней зарплате в субъекте РФ по соответствующей отрасли экономики. Несоблюдение этого соотношения также свидетельствует о возможном занижении налоговой базы.

Создайте порядок внутреннего контроля, чтобы вовремя отслеживать и исправлять ошибки в отчетах. Сравнение контрольных строк поможет на этапе составления отчетности привести документы в порядок, избежать требований от налоговой и штрафов.

Автор статьи: Юлия Хайрулина

Легко сдавайте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. В одной системе объединены простой учет, зарплата, налоги и отчетность через интернет. Сервис сам рассчитает налоги на основе учетных данных и сформирует отчеты. Первые 14 дней работы — бесплатно.