Как перейти на другую систему налогообложения ИП?

Изменение системы налогообложения

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Зачем менять систему налогообложения

Часто предприниматели меняют налоговый режим добровольно: можно перейти на более выгодный спецрежим и снизить налоговую нагрузку, если в деятельности что-то изменилось. Например, переход с ОСНО на УСН “Доходы минус расходы” сокращает налоги в 1,5-2 раза и уменьшает объем отчетности.

Другой случай смены СНО — вынужденный. Скажем, если бизнес перестал “умещаться” в рамки, установленные для его спецрежима, придется перейти на основную систему.

Когда необходимо изменение системы налогообложения

Необходимость менять СНО возникает, если компания нарушает критерии, установленные для текущего спецрежима. Возможны варианты.

- Вы прогнозируете, что в будущем нарушите критерии применения спецрежима: например, вы на патенте и собираетесь нанять более 15 сотрудников. В таком случае можно подобрать “мягкий” вариант перехода и выбрать новый выгодный спецрежим с нового налогового периода.

- Вы внезапно нарушаете критерии и вынуждены перейти на основную систему с начала того периода, в котором произошли нарушения (для разных систем эти периоды отличаются). Например, вы на УСН не уследили за размером дохода, и он превысил 150 млн. за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.

Также придется поменять СНО, если федеральные или региональные законы вводят новые ограничения по спецрежимам. Например, местные власти отменяют применение ЕНВД по вашему виду деятельности. Еще один актуальный пример: вы на ЕНВД и продаете кеды, а чиновники вводят ограничение на применение ЕНВД при торговле маркированными товарами, к которым относится обувь, — значит вам придется переходить на другой налоговый режим. Поскольку обычно нововведения вступают в силу с нового календарного года, у предпринимателя есть время для маневров и выбора новой СНО.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Смена системы налогообложения в добровольном порядке

Если вы добровольно и запланированно меняете систему налогообложения, все зависит от того, с какой СНО вы уходите и какую выбираете взамен. Сперва рассмотрим, как отказаться от текущего спецрежима, если это необходимо, затем — как перейти на новую СНО.

Отказ от УСН. Добровольно отказаться от этого налогового режима удастся только с начала нового календарного года: подайте в ФНС уведомление 26.2-3 не позднее 15 января нового года. Ждать реакции от налоговой не нужно. Если планируете только сменить объект налогообложения («Доходы» или «Доходы минус расходы»), это тоже можно сделать с начала календарного года: подайте в свою ФНС уведомление 26.2-6 до 31 декабря текущего года, чтобы со следующего начать работать по-новому. В этом случае тоже не ждите реакции от налоговой.

Внимание! Отказывайтесь от УСН, только если вы хотите перейти на ОСНО. Если же вас интересуют ЕНВД или патент, их можно совмещать с УСН, не отказываясь от этого режима.

Отказ от ЕНВД возможен в любое время. Отправьте в налоговую заявление о снятии с вмененки по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП). Заявление подайте в течение 5 дней с того момента, как вы начали применять новый налоговый режим. Удобно делать это в начале нового налогового периода. Дата снятия с учета — это дата, которую вы укажете в заявлении. Налоговая обязана в 5-дневный срок уведомить вас о своем решении.

Отказ от патента невозможен, придется ждать окончания его срока действия. С патента нельзя уйти добровольно, но можно «слететь».

Отказ от ОСНО невозможен: эта система считается базовой, а для перехода на другие СНО вы просто подаете соответствующие заявления.

Теперь расскажем, как начать применять новую СНО. Обратите внимание: некоторые налоговые режимы (ОСНО, УСН) распространяются на всю вашу деятельность целиком, а некоторые (ЕНВД, ПСН) применяются только к некоторым видам деятельности. Больше того, они могут работать «поверх» базовой системы налогообложения — тогда это называется совмещением налоговых режимов. Например, вы ведете розничную торговлю на УСН и дополнительно оказываете образовательные услуги на патенте.

Переход на УСН с общей системы возможен только с начала нового календарного года. Упрощенка будет распространяться на все ваши виды деятельности, но для некоторых видов вы сможете дополнительно применять патент или вмененку. Подайте в налоговую по месту регистрации форму 26.2-1 до 31 декабря текущего года. И не ждите от налоговой ответа — вы просто уведомили ее о применении УСН.

Если же вы когда-то перешли на УСН, а затем на патент или ЕНВД, то вашей «базовой системой» считается упрощенка. Тогда вернуться с дополнительных спецрежимов на УСН можно в любое время.

Переход на ЕНВД возможен в любое время. Этот режим распространяется на определенные виды деятельности, которые нужно указать в заявлении. Если вы собираетесь применять вмененку с начала календарного года, подайте заявление о постановке на ЕНВД до 15 января (ЕНВД-1 для организаций и ЕНВД-2 для ИП). Если переходите на вмененку в середине года, подайте заявление в течение 5 дней после начала применения этого режима. Налоговая ответит в течение 5 дней.

Переход на ПСН возможен в любое время: патент выдается на период от 1 до 12 месяцев, но только в пределах календарного года. Патент, как и ЕНВД, затрагивает только конкретные виды деятельности. Предприниматель подает в ФНС форму 26.5-1 за 10 или более дней до начала применения новой СНО. В течение 5 дней налоговая выдаст патент или откажет предпринимателю.

Переход на ОСНО происходит, если вы «слетели» со спецрежима или добровольно отказались от него. Никакого заявления о переходе на ОСНО подавать в налоговую не нужно, этот режим считается базовым, он охватывает всю деятельность компании или ИП (кроме тех видов деятельности, для которых применяют патент или вмененку). Перейти на ОСНО с разных спецрежимов можно в разное время:

- с УСН — добровольно с начала нового календарного года, вынужденно — с начала квартала, в котором произошло нарушение требований для УСН;

- с ЕНВД — добровольно в любое время, вынужденно — с начала месяца, в котором произошло нарушение требований для ЕНВД;

- с ПСН — добровольно только по истечении срока патента, вынужденно — с начала срока применения патента.

Смена системы налогообложения в обязательном порядке

Необходимость менять СНО появляется, если вы нарушаете критерии применения своего спецрежима или прекращаете конкретный вид деятельности, к которому применяется спецрежим. А еще чиновники могут ввести новые ограничения для спецрежима или отменить его.

Если вы слетаете с УСН, придется уведомить налоговую о потере права на упрощенку по форме 26.2-2. Сделайте это в течение 15 дней после квартала, в котором вы нарушили критерии. Но право на УСН вы теряете с начала квартала, в котором допустили нарушение, и применять ОСНО должны тоже с начала квартала. Последним кварталом на упрощенке будет тот, который предшествовал кварталу с нарушением. За деятельность на УСН придется заплатить налог и отчитаться в течение 25 дней после “нарушительного” квартала.

Если вы слетаете с ЕНВД, подайте в налоговую заявление по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП) в течение 5 дней после того месяца, когда были нарушены критерии по ЕНВД или в течение 5 дней после прекращения деятельности, облагаемой ЕНВД. Если до этого вы совмещали УСН и ЕНВД, то ваша бывшая вмененная деятельность автоматически переходит на УСН — если, конечно, не нарушает его критериев. Если до этого вы не переводили деятельность на упрощенку, то у вас есть 30 дней с момента отмены ЕНВД, чтобы подать заявление о переходе на УСН. Это тот редкий случай, когда на упрощенку можно перейти в начале года. Если не подать заявление на упрощенку в течение месяца, вы автоматически окажетесь на ОСНО.

Если вы слетаете с патента, подайте в течение 10 календарных дней с момента нарушения заявление об утрате права на патент. При “слете” с патента считается, что предприниматель находился на своем базовом налоговом режиме с начала действия патента. Если вы переходили на УСН и совмещали упрощенку и патент, то вы будете считаться плательщиком УСН. Если же перехода на упрощенку не было, вы будете считаться плательщиком ОСНО.

Мы указали общие правила перехода с одной системы налогообложения на другую. Возможно, вам потребуются уточнения экспертов: многие вопросы смены СНО имеют разночтения, на этот счет есть письма и разъяснения контролирующих органов и судебная практика, все это поможет сориентироваться в конкретной ситуации.

Инструкция для ООО по смене налогового режима

Организация может применять ОСНО, ЕНВД и УСН, совмещать ЕНВД+ОСНО и ЕНВД+УСН, а значит может столкнуться с такими ситуациями по смене режимов:

Переход с ЕНВД на УСН: в этом случае следуйте нашим рекомендациям выше и изучите вопрос о выгодности применения этих спецрежимов в нашей статье, а также требования для плательщиков УСН.

Переход с ЕНВД на ОСНО: следуйте нашим рекомендациям выше, читайте статьи о переходе со вмененки на общий режим и особенностях ОСНО. А еще помните: если вы подавали заявление о применении УСН, а затем стали работать на ЕНВД, то для перехода на ОСНО вам придется также отказаться от УСН (выше мы писали, как это сделать).

Переход с УСН на ЕНВД: в этом случае вы переводите на ЕНВД конкретные виды деятельности, а УСН остается вашим “базовым” налоговым режимом. Читайте нашу статью о совмещении УСН и ЕНВД.

Переход с УСН на ОСНО: нужен, если организация хочет заключать сделки с крупными контрагентами и работать с НДС или если она слетает с упрощенки. Откажитесь от УСН в конце календарного года добровольно или уведомите ФНС о потере права на УСН согласно нашим рекомендациям выше.

Переход с ОСНО на ЕНВД: вы переводите на ЕНВД часть или все виды деятельности, а ОСНО остается вашим «базовым» налоговым режимом. Читайте наши статьи о совмещении ЕНВД и ОСНО и раздельном учете при совмещении.

Переход с ОСНО на УСН: вы меняете «базовый» налоговый режим для всех ваших видов деятельности, это можно сделать только в начале календарного года. Следуйте нашим рекомендациям выше и читайте статью о переходе с ОСНО на УСН и восстановлении НДС.

Инструкция для ИП по смене налогового режима

ИП может работать на ОСНО, УСН, ЕНВД и патенте, совмещать ЕНВД+УСН, ЕНВД+ОСНО, УСН+патент, УСН+патент+ЕНВД, ОСНО+патент, ОСНО+патент+ЕНВД. Для предпринимателей возможны те же варианты смены режима, что и для организаций (смотрите выше), и еще несколько ситуаций.

Переход с патента на ОСНО: происходит при завершении срока патента или утрате права на патент, если предприниматель не переводил свою деятельность на УСН. Следуйте нашим рекомендациям и читайте статью о совмещении патента и ОСНО.

Переход с патента на УСН: происходит при завершении срока патента или утрате права на патент, если предприниматель перевел свою деятельность на УСН, а потом купил патент. Следуйте нашим рекомендациям выше и читайте статьи о совмещении патента и УСН, а также о выгодности патента или упрощенки.

Переход с патента на ЕНВД: возможен после завершения срока патента или после утраты права на патент, когда ИП начинает применять ЕНВД. Следуйте нашим рекомендациям выше и читайте статьи о совмещении патента, УСН и ЕНВД, а также патента и ЕНВД.

Переход на патент с любой СНО: возможен, если вид деятельности соответствует требованиям ПСН. При этом возможно совмещение патента и других налоговых режимов.

Настройка реквизитов кассы при смене налогового режима

Если вы работаете с онлайн-кассой, при смене СНО вам не придется перерегистрировать ее в ФНС и менять фискальный накопитель. Только при переходе на ОСНО есть нюансы: если у вас фискальный накопитель на 36 месяцев, его придется поменять на более “короткий” накопитель на 15 месяцев, этого требует 54-ФЗ. В остальных случаях придется только сменить налоговый режим в настройках кассы к началу работы на новом режиме. Чтобы сделать это быстро и без ошибок, обратитесь в свой сервисный центр.

Работайте на разных налоговых режимах и совмещайте СНО в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата, отчетность и круглосуточная поддержка специалистов. Мы дарим полгода работы в сервисе всем компаниям и ИП, которые переходят с ЕНВД на УСН или ОСНО в 2019-2020 году

Как перейти на УСН с патента в 2021 году

Переход с ПСН на УСН для ИП — это смена предпринимателем одной льготной системы налогообложения на другую. Процедура имеет строгие правила, закрепленные в НК РФ и законах.

Все индивидуальные предприниматели вправе самостоятельно выбирать систему налогообложения. Они могут работать на общей системе (ОСНО) и платить НДФЛ или выбрать один из льготных режимов (в 2021 г. их стало на один меньше, так как упразднили ЕНВД):

- упрощенная система налогообложения (УСН);

- патентная система налогообложения (ПСН).

Выбор делают сразу после регистрации бизнеса, но его разрешается изменить. Порядок регулирует Налоговый кодекс РФ и ведомственные приказы ФНС России. Предпринимателей интересует, можно ли в течение года перейти с патента на УСН, это возможно только при утрате права на применение ПСН. В остальных случаях переход разрешен только с 1 января.

Плановый переход с одной системы налогообложения на другую

По нормам НК РФ патент приобретается на любой удобный срок от одного месяца до двенадцати, поэтому его действие заканчивается не всегда в конце календарного периода. По истечении срока предприниматель автоматически переводится на ОСНО, если не возобновит ПСН. Выбор льготной системы налогообложения недоступен в течение календарного года, но ее можно выбрать с начала следующего налогового периода. Поэтому ответ на вопрос, можно ли после патента перейти на УСН, такой: только с 1 января следующего периода. Например, если патент закончился 01.11.2020, применять упрощенку ИП сможет только с 01.01.2021. Если, конечно, он позаботился об этом заранее и подал заявление в ИФНС. Это указано в статье 346.13 НК РФ, и такие разъяснения дал Минфин в письме №03-11-12/11 от 24.01.2013. Исключений из этого правила два:

- совмещение упрощенки и ПСН;

- нарушение ограничений по ПСН.

Они применимы только вместе. Если ИП не совмещал упрощенку с патентом и нарушил ограничения по ПСН, он автоматически перейдет на ОСНО.

Чтобы перейти на другой режим налогообложения самостоятельно, необходимо соблюсти установленный порядок.

Переход на упрощенку с начала периода

Индивидуальные предприниматели, изъявившие желание перейти на упрощенку со следующего налогового периода, уведомляют об этом налоговый орган по месту жительства не позднее 31 декабря календарного года, предшествующего периоду, начиная с которого они переходят на упрощенную систему налогообложения. Для этого необходимо:

- проверить соблюдение условий применения упрощенки (доходы за год не более 150 млн руб., численность работников не более 100 чел.);

- выбрать объект налогообложения («Доходы минус расходы», «Доходы»).

После получения уведомления и проверки данных налоговики переведут ИП на упрощенку с 1 января.

Переход с патента на УСН в середине года для ИП

Переход на ПСН или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно в порядке, определенном статьей 346.44 НК РФ. Порядок и условия начала применения УСН предусмотрены статьей 346.13 НК РФ.

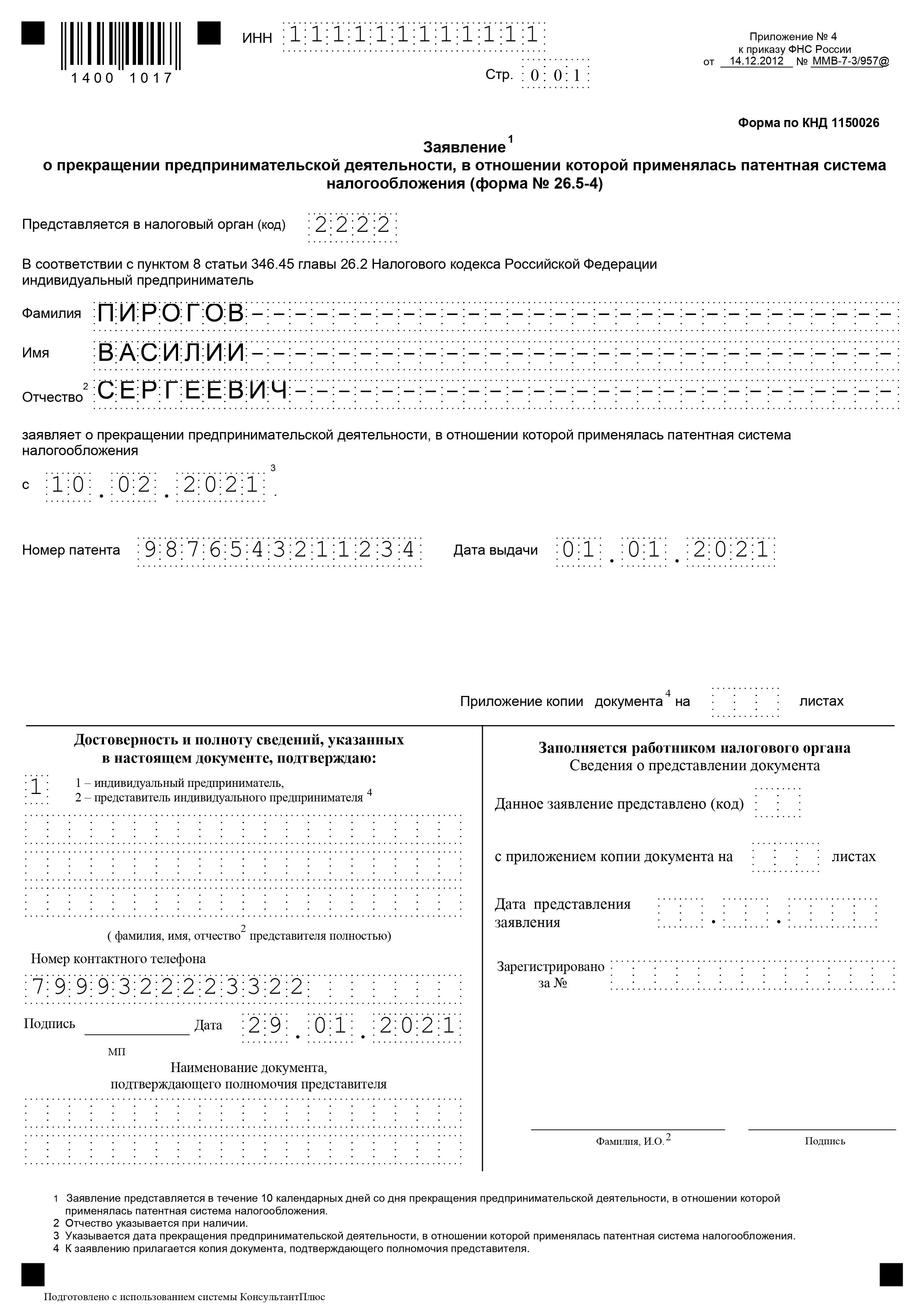

После истечения срока действия патента, выданного, например, на 6 месяцев, ИП вправе продолжать применять патентную систему налогообложения в текущем календарном году на основе вновь полученного патента. Переход на УСН возможен только в порядке, установленном статьей 346.13 НК, т. е. со следующего календарного года, с подачей уведомления в ИФНС не позднее 31 декабря. Но можно ли с патента перейти на УСН в середине года при совмещении этих двух спецрежимов — да, только при нарушении правил применения ПСН. Уведомлять ИФНС об этом обязательно. Срок на это — 10 календарных дней со дня, когда фактически было утрачено право на ПСН (п. 8 статьи 346.45 НК РФ). Вот так выглядит заполненное уведомление:

ВАЖНО!

Обратите внимание, что применение УСН начнется не с даты, указанной в уведомлении, а с начала периода действия патента — с 1 января. Получается, что переход с патента на УСН в середине года по одному и тому же виду деятельности всегда начинается с начала нового налогового периода, независимо от даты фактического прекращения применения ПСН.

Учет доходов на упрощенке

Вопрос, как учесть доходы и расходы при переходе на упрощенку, волнует предпринимателей не меньше, чем вопрос, как перейти с патента на УСН в середине года. Когда переход состоялся, необходимо вернуться к ранее совершенным операциям и привести их в соответствие с требованиями новой системы. Если после перехода на УСН получены доходы от «патентной» деятельности, их придется учесть при расчете единого налога. Все доходы подлежат обложению по действующей ставке с начала года:

- до 6% при обложении доходов;

- до 15% при обложении суммы доходов, уменьшенной на размер расходов.

Статьей 346.25 НК РФ установлено, что расходы на товары, приобретенные для реализации до перехода, разрешается списывать по мере реализации товаров покупателям уже на упрощенке. Расходы, связанные с реализацией товаров (хранение, обслуживание, транспортировка), учитываются в том периоде, в котором они возникли (п. 2.2 статьи 346.25 НК РФ). Налог, уплаченный при ПСН, уменьшает упрощенный налог. Прочие расходы учитываются без особенностей.

Как перейти с УСН на ОСНО

И не переплатить налоги

При переходе с упрощенки на общую систему компании придется перестроить весь учет, платить больше налогов и готовить дополнительную отчетность. Рассказываем, как максимально облегчить переход на новую систему и заплатить минимум налогов.

Что вы узнаете

- В чем отличие УСН и ОСНО

- Какие основания для перехода на ОСНО

- Когда происходит автоматический переход с УСН на ОСНО

- Что важно знать при переходе на ОСНО в 2020 году

- Когда можно перейти с упрощенной системы налогообложения на основную

- Как перейти с УСН на ОСНО

- Какое уведомление подать в налоговую

- Что такое переходный период с УСН на ОСНО

- Какую отчетность сдавать в переходный период

- Как учитывать доходы в переходном периоде

- Когда платить НДС в переходном периоде

- Как учитывать расходы при переходе на ОСНО

- Как учитывать зарплату и страховые взносы

В чем отличие УСН и ОСНО

УСН или «упрощенка» — специальный режим налогообложения. Компании не платят НДС и ведут минимальный учет.

ОСНО — общая система налогообложения, на ней все сложнее: несколько налогов и видов отчетности. На общей системе вместо одного налога придется платить несколько:

- Налог на прибыль — для юрлиц или налог на доходы физлиц — для ИП.

- НДС.

По каждому налогу добавятся отчеты, увеличится объем бухгалтерии, придется по-новому учитывать доходы и расходы. Поэтому переход на общую систему налогообложения — это целое дело для компании.

Какие основания для перехода на ОСНО

Компании переходят с упрощенки на общую систему в двух случаях.

По собственному желанию. Например, если поставщики или клиенты работают с НДС. Тогда тоже выгоднее работать на общей системе.

Если компания больше не соответствует требованиям УСН. Например, оборот превысил 150 млн рублей или в штате стало больше 100 сотрудников. Когда компания вынужденно переходит на ОСНО, говорят, что она «слетела с упрощенки». Еще такой переход называют автоматическим.

Когда происходит автоматический переход с УСН на ОСНО

Компания обязана перейти с упрощенки на общую систему в этих случаях:

- средняя численность сотрудников превысила 100 человек;

- годовой оборот с начала 2020 года превысил 150 млн рублей;

- открылся филиал;

- остаточная стоимость основных средств превысила 150 млн рублей;

- доля участия других компаний стала больше 25%;

- компания начала заниматься деятельностью, которая несовместима с УСН. Например, начала производить алкоголь или открыла ломбард.

Достаточно, чтобы произошло что-то одно из этого списка.

Налоговая не отслеживает эти показатели в течение года. Компания обязана сама сообщить, если больше не может работать на упрощенке. Причем компания должна платить налоги по-новому с начала того квартала, в котором нарушила условия применения УСН.

Например, на 30 декабря оборот компании составил 152 млн рублей. Значит, платить налоги по общей системе придется за весь четвертый квартал начиная с 1 октября. Если этого не сделать, можно получить штраф.

Что важно знать при переходе на ОСНО в 2020 году

Вернуться на упрощенку можно только с начала календарного года и не раньше, чем через один год после потери этого права.

Например, компания в декабре 2019 потеряла право на упрощенку: доход превысил 150 млн рублей.

Казалось бы, с января оборот за год обнуляется и можно снова работать на УСН. Но нет: по правилам придется работать на общей системе еще год. Вернуться на УСН компания сможет только 1 января 2021 года.

В ближайшее время эти правила могут измениться. Готовится законопроект, по которому компания сможет один раз нарушить лимиты по числу сотрудников и доходам и все равно остаться на УСН, хоть и с повышенной налоговой ставкой. Но пока это только в проекте. По состоянию на июнь 2020 года все по-прежнему — компания должна перейти на общую систему, если превысила лимиты.

Когда можно перейти с упрощенной системы налогообложения на основную

Дата перехода зависит от того, по какой причине компания уходит с УСН.

Добровольный переход. В этом случае вы можете перейти на общую систему только с 1 января. Для этого нужно с нового года вести учет на ОСНО, а до 15 января успеть сообщить в налоговую о смене системы налогообложения. Если опоздать с переходом, придется ждать еще год.

Вынужденный переход. Нужно вести учет по-новому с начала квартала, в котором компания перестала соответствовать критериям УСН: с 1 января, с 1 апреля, с 1 июля или с 1 октября. Например, если у компании 29 марта 2020 года открылся филиал, придется считать налоги по ОСНО и готовить отчетность с 1 января 2020 года.

Как перейти с УСН на ОСНО

Порядок действий, чтобы перейти с упрощенки на общую систему:

- Подать в налоговую документы о переходе.

- Учесть доходы и расходы, которые формируют базу по налогу на прибыль в переходном периоде.

- Определить остаточную стоимость внеоборотных активов.

- Заполнить налоговую отчетность.

- Уплатить налог на прибыль и налог на имущество с основных средств, облагаемых по балансовой стоимости.

- Уплатить НДС.

С доходами, расходами и активами вам поможет бухгалтер. Учет сложный, и не стоит заниматься им самостоятельно, без специальных знаний. А мы разберем на примерах основные моменты, как перейти на ОСНО и по возможности сэкономить на налогах.

Какое уведомление подать в налоговую

Форма уведомления зависит от причины перехода.

Добровольный переход. Подавайте уведомление об отказе от применения упрощенной системы налогообложения по форме № 26.2-3 . Укажите ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, год перехода на общую систему.

Автоматический переход. Нужно подать сообщение об утрате права на применение упрощенной системы налогообложения по форме № 26.2-2 . Указывают ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, основания утраты права на УСН, срок перехода на общую систему.

Уведомление подают в двух экземплярах: лично, через представителя по доверенности, в электронном виде или Почтой России ценным письмом с описью вложения.

Что такое переходный период с УСН на ОСНО

Бывает, что некоторые сделки компании можно одновременно отнести к УСН и ОСНО. Это время называют переходным.

Например, ООО продает оптом стройматериалы. Компания работала на УСН, но с 1 января перешла на ОСНО. В декабре она закупила партию цемента и продавала его в январе и феврале. Переходным будет считаться весь период, пока компания не продаст цемент из этой партии.

В переходном периоде компании придется одновременно отчитаться по УСН и ОСНО. И самое сложное здесь — правильно посчитать доходы, расходы и подать отчеты в налоговую.

Какую отчетность сдавать в переходный период

При переходе с упрощенки на общую систему нужно подать в налоговую несколько документов. Собрали их в таблицу для ИП и ООО.

При добровольном переходе

| Что подавать | Когда |

|---|---|

| Уведомление об отказе применения УСН | С 1 по 15 января того года, в котором компания начинает вести учет по-новому |

| Декларация по налогу при УСН | С 1 января по 30 апреля — для ИП, с 1 января по 31 марта — для ООО |

При потере права на УСН в середине года

| Что подавать | Когда |

|---|---|

| Сообщение об утрате права на УСН | С 1 по 15 число первого месяца квартала |

| Декларация по налогу при УСН и декларация по НДС | С 1 по 25 число первого месяца квартала |

| Декларация по налогу на прибыль | С 1 по 28 число первого месяца квартала |

Везде речь о квартале, который наступает после того, как компания слетела с УСН.

Как учитывать доходы в переходном периоде

Когда предприниматель меняет режим налогообложения, он может так организовать сделки, чтобы заплатить меньше налогов. Это законно и относится только к добровольному переходу.

Разбираем на примерах, с каких доходов платят налог при УСН, а с каких — при ОСНО. Расчеты для ООО и ИП различаются.

Для ООО. Предположим, компания «Ива» продает оптом кофе розничным магазинам. С 1 января переходит на общую систему налогообложения. Четыре сделки попали в переходный период.

Нужно определить, в каком месяце учитывать доходы и по какой ставке платить с них налог.

Учет доходов ООО «Ива» в переходном периоде

| Ситуация | Пришли деньги в «Иву» | «Ива» отгрузила кофе магазину | «Ива» учла выручку и заплатила налог |

|---|---|---|---|

| Магазин оплатил партию кофе в декабре авансом, а «Ива» поставила ему кофе в январе | В декабре | В январе | Учла выручку в декабре, заплатила с нее налог при УСН |

| Магазин оплатил 50% в декабре, «Ива» поставила ему кофе в январе, магазин оплатил оставшиеся 50% в марте | 50% в декабре, 50% в марте | В январе | Учла 50% выручки в декабре, заплатила с нее налог при УСН. Оставшиеся 50% выручки учла в январе, заплатила с нее налог на прибыль |

| «Ива» в декабре отгрузила партию кофе, магазин заплатил за него в январе | В январе | В декабре | Учла выручку в январе, заплатила с нее налог на прибыль |

| «Ива» в декабре отгрузила партию кофе, магазин за него вообще не заплатил | Не пришли | В декабре | Учла выручку в январе, заплатила налог на прибыль с полной суммы выручки |

Получаем такое правило для компаний, которые переходят на общую систему:

- деньги на счет пришли при УСН — нужно заплатить с них налог при УСН;

- деньги должны прийти на ОСНО — нужно учесть все доходы в январе, как будто деньги уже на счету, и уплатить с них налог на прибыль. В каком месяце деньги поступили на счет и пришли ли вообще — значения не имеет.

Обычно самая выгодная ситуация для компании — получить все оплаты по сделкам до перехода. Тогда она со всего дохода заплатит налог при УСН.

Для ИП. На ОСНО предприниматель платит НДФЛ вместо налога на прибыль. НДФЛ считают только при поступлении денег на счет: если денег не было, ничего платить не нужно.

Поэтому предпринимателям проще, чем ООО:

- деньги на счет ИП пришли при УСН — нужно заплатить с них налог при УСН;

- деньги на счет ИП пришли при ОСНО — нужно заплатить с них НДФЛ;

- ИП отгрузил товар, но деньги не пришли — налоги платить не нужно, пока не придут.

Общий алгоритм для ИП и ООО, которые собираются сменить систему налогообложения:

- В декабре прикинуть сделки, которые попадают в переходный период.

- Посчитать, сколько налогов придется заплатить, если выручка придет на УСН, и сколько — если придет уже в следующем году при ОСНО.

- Постараться так организовать сделки, чтобы получить деньги на той системе, на которой выгоднее уплачивать налоги. Например, если УСН более выгодна, попросить поставщика хотя бы частично заплатить в декабре.

Когда платить НДС в переходном периоде

Предприниматели и компании на ОСНО должны уплачивать НДС. Для НДС не имеет значения, когда деньги поступили на счет и пришли ли они вообще. А важно то, когда компания отгрузила товар покупателям.

Смена режима налогообложения

Как сменить режим налогообложения?

- Изучить условия применения налогового режима и убедиться в том, что все эти условия выполняются.

- Заполнить заявление о переходе на другой налоговый режим и своевременно подать его в налоговую, т.е. соблюсти порядок перехода.

Какие бывают системы налогообложения или налоговые режимы?

- Общая система налогообложения (ОСН) — Базовый режим налогообложения.

Специальные налоговые режимы:

- Упрощенная система налогообложения (УСН);

- Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- Система налогообложения в виде единого налога на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН);

- Налог на профессиональный доход (НПД).

Переход на ОСН

Условия применения ОСН

Общая система налогообложения применяется по умолчанию, если при регистрации ООО или ИП не выбран специальный налоговый режим. В отличие от спецрежимов у ОСН нет никаких условий применения — применять ОСН может любое юридическое лицо или ИП вне зависимости от размера доходов, количества сотрудников, наличия филиалов и т.д.

Порядок перехода на ОСН

Чтобы перейти на ОСН добровольно, необходимо подать в налоговую заявление об отказе от спецрежима:

Переход с УСН на ОСН — уведомление по форме № 26.2-3 до 15 января года, в котором будете применять ОСН.

Переход с ЕНВД на ОСН — заявление по форме № ЕНВД-3 (для ИП — форма № ЕНВД-4) не позднее пяти рабочих дней с 1 января года, в котором вы начнете применять ОСН.

Переход с ЕСХН на ОСН — уведомление по форме № 26.1-3, не позднее 15 января года, в котором вы будете применять ОСН.

Обязательный переход в течение года с УСН, ЕНВД и ЕСХН на ОСНО происходит в случае, если были нарушены условия, необходимые для применения этих спецрежимов. Например, был превышен доход или численность сотрудников, увеличилась остаточная стоимость основных средств. Начиная с первого месяца квартала, в котором это произошло, организация считается применяющей ОСН.

Переход на УСН

Условия применения УСН

Переход на упрощенку возможен для ИП и организаций, кроме тех, которые попадают под действие пункта 3 статьи 346.12 НК РФ (бюджетные, казенные, банки, ломбарды и некоторые другие). Для этого должны быть соблюдены следующие условия:

- за 9 месяцев предыдущего года доходы без НДС не превышают 112,5 млн. рублей;

- доходы за год без НДС не больше 150 млн. рублей;

- численность наемного персонала — менее 100 человек;

- остаточная стоимость основных средств по бухгалтерии составляет менее 150 миллионов руб.;

- у компании нет филиалов (при наличии других обособленных подразделений, в т.ч. представительств, УСН применять можно);

- доля в уставном капитале юридических лиц — не более 25%.

Если новый законопроект № 875580-7 будет принят, то с 2021 года лимит по доходам и сотрудникам можно будет превысить, но при этом вырастет ставка УСН, начиная с того квартала, в котором произошло превышение.

Порядок перехода на УСН

Перейти на УСН можно только с начала нового года. Для этого не позднее 31 декабря подайте в ИФНС уведомление о переходе на УСН через личный кабинет или лично. Ждать от ИФНС разрешения на применение УСН не нужно.

Если предыдущей системой была ОСНО, необходимо восстановить НДС по основным средствам, выданным авансам и остаткам материально-производственных запасов.

Для перехода необходимо:

- все незакрытые на 1 января авансы, полученные от клиентов, включить в доходы, отняв начисленный с них НДС;

- на затраты можно отнести стоимость остатков материалов, сырья, незавершенного производства, готовой продукции;

- подготовить отчеты — о доходах за последние 9 месяцев, средней численности и остаточной стоимости основных средств на 1 октября текущего года.

С ЕНВД на УСН можно перейти как по всем видам деятельности, так и выборочно. При добровольном переходе заявление по форме ЕНВД-4 (для ИП) или ЕНВД-3 (для организаций) подается в течение первых пяти рабочих дней января очередного календарного года, а сроком завершения работы по вмененному налогу считается 1 января. Для выборочного перехода в заявлении о снятии с налогового учета по ЕНВД необходимо указать, по каким конкретно видам деятельности отменить вмененный налог.

Перейти на упрощенку с ЕНВД можно и в течение календарного года — при отмене деятельности, облагаемой вмененным налогом. Переход осуществляется с месяца, следующего за тем, в котором была прекращена соответствующая деятельность.

Если налогоплательщик перешел с упрощенного на другой режим налогообложения, вернуться на УСН он может не ранее, чем через один год.

Переход на ЕНВД

Изменить режим налогообложения с УСН на систему вмененного дохода можно только в начале календарного года, подав в ИФНС заявление по форме ЕНВД-1 (для юр.лиц) и ЕНВД-2 (для ИП). С ОСН перейти на ЕНВД можно в любое время, подав заявление в течение пяти рабочих дней со дня, с которого планируете применять ЕНВД. Переход осуществляется исключительно по видам деятельности, на которые распространяется ЕНВД, поэтому система может совмещаться с ОСНО и УСН. В этом случае надо вести раздельный налоговый учет. Не забывайте, что ЕНВД будет отменен с 1 января 2021 года. С отменой ЕНВД организации и индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения, а индивидуальные предприниматели на патентную систему налогообложения или на уплату налога на профессиональный доход.

Переход на ПСН

Условия применения ПСН

- Средняя численность работников — не больше 15 человек;

- Доход от всей патентной деятельности — не больше 60 млн руб. в год.

ПСН может применять только индивидуальный предприниматель и только по определенным видам деятельности (розница, общепит, перевозки, ремонт, парикмахерские услуги и т.д.).

ПСН можно совмещать с любой системой налогообложения. Например, купить патент на розницу, а по остальной деятельности применять УСН.

ИП на патенте платит страховые взносы за себя, а также НДФЛ и взносы за работников по общим правилам. Стоимость патента нельзя уменьшить на уплаченные за себя и за работников взносы.

Порядок перехода на ПСН

Для того, чтобы перейти на ПСН, необходимо подать заявление на патент на календарный год или на несколько месяцев в течение года.

Переход на НПД

Условия применения НПД

- Место ведения деятельности — Москва, Московская область, Татарстан, Калужская область, Санкт-Петербург, Воронежская, Волгоградская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская области, Красноярский и Пермский края, Ненецкий автономный округ, Ханты-Мансийский автономный округ – Югра, Ямало-Ненецкий автономный округ и Республика Башкортостан;

- Доход — не больше 2,4 млн руб. в год.

Применять НПД могут физические лица и индивидуальные предприниматели, не имеющие наемных работников по трудовому договору.

НПД недоступен тем, кто занимается:

- перепродажей товаров и имущественных прав. Продавать на НПД разрешено только товары собственного производства;

- реализацией подакцизных товаров и товаров с обязательной маркировкой;

- добычей и/или реализацией полезных ископаемых;

- посреднической деятельностью по договорам поручения, комиссии, агентирования;

- доставкой товаров с приемом (передачей) платежей за них в интересах других лиц. Из этого и предыдущего пунктов есть одно исключение: НПД разрешен, если при расчетах за доставляемые товары самозанятый применяет зарегистрированную на продавца онлайн-ККТ.

При наличии хотя бы одного из запрещенных видов деятельности перейти на НПД нельзя — даже по другим, разрешенным операциям. Соответственно, как только самозанятый начал заниматься чем-то из приведенного списка, он сразу утрачивает право на этот спецрежим.

Порядок перехода на НПД

Для того, чтобы перейти на НПД, необходимо установить бесплатное мобильное приложение или зарегистрироваться через портал госуслуг, в налоговой, в уполномоченном банке.

Если ИП зарегистрируется как самозанятый, он должен в течение месяца со дня такой регистрации подать в ИФНС заявление об отказе от того режима, который применялся им ранее:

Переход с УСН на НПД — уведомление по форме № 26.2-8.

Переход с ЕНВД на НПД — заявление по форме № ЕНВД-4.

Переход с ЕСХН на НПД — уведомление по форме № 26.1-7.

Если ИП планирует оказывать услуги только одному юрлицу, то переходить на ПСН нельзя, т.к. юр.лицу придется платить НДФЛ и страховые вхносы с доходов самозанятого.

Как правильно перейти с УСН на патентную систему налогообложения

Индивидуальным предпринимателям особенно важно выбрать оптимальную систему налогообложения. Если выбранный вариант по каким-то причинам перестает их устраивать, можно поменять выбранную стратегию, зная ключевые нюансы.

Можно ли перейти с УСН на патентную систему? В любое ли время возможно осуществить это решение? Какие шаги необходимо предпринять для перехода? Разъясняем в данной статье.

УСН или ПСН?

Спецрежимы налогообложения помогают предпринимателям в уменьшении налоговой документации и платежей. Каждый режим имеет свои достоинства для тех или иных видов деятельности. Если в арсенале бизнесмена их несколько, стоит крепко подумать о целесообразности того или иного спецрежима и, возможно, об их замене или совмещении.

Общие черты ПСН и УСН:

- одинаковая налоговая ставка – 6% от дохода;

- фиксированные страховые взносы «за самого себя» (зависят от МРОТ);

- объем годовой выручки ограничен 60 млн руб.;

- бухучет вести необязательно;

- можно совмещать режимы как между собой, так и с другими налоговыми системами.

В чем же заключаются отличия патентной системы от «упрощенки»?

- Не нужно формировать отчеты и сдавать декларации, достаточно заполнять Книгу учета доходов.

- Не обязательно устанавливать кассовые аппараты, а выдавать всем клиентам вместо чеков бланки строгой отчетности.

- Предпринимателю не требуется платить ряд налоговых сборов:

- НДС;

- НДФЛ;

- налог на имущество физлиц, если оно участвует в предпринимательстве.

- Действие патента длится от 1 до 12 месяцев.

- В каждом субъекте РФ требуется получать свой патент.

- Можно нанимать работников, но не более 15 человек.

- Единый налог не может быть уменьшен, в отличие от УСН, где такая возможность реальна для одиночного ИП за счет фиксированных платежей.

ИТОГ: когда выгодно перейти на патентную систему? Переход с УСН на патент целесообразен для предпринимателя, если в данном регионе он рассчитывает на доход от своей деятельности в размере значительно большем, чем стоимость самого патента.

Кому можно планировать переход?

Не все коммерсанты вправе поменять действующую систему уплаты налогов на патентную. Для законодательной обоснованности замены должно соблюдаться 2 условия, изложенные Министерством финансов РФ в письме №03-11-12/50675 от 25 ноября 2013 года:

- патентный налоговый режим разрешен к применению в соответствующем субъекте РФ;

- вид предпринимательской деятельности содержится в перечислении, разрешенном для ПСН п. 2 ст. 346.43 НК РФ, причем сотрудничать разрешается как с физлицами, так и с организациями.

ВНИМАНИЕ! Данный перечень допускается расширить: можно добавить в него бытовые услуги из ОКУН (п. 8 ст. 346.43 НК РФ, письмо Минфина РФ №03-11-11/45760 от 12 сентября 2014 года), если оказывать их только физическим лицам.

Кто не сможет перейти на ПСН

Если вид деятельности ИП хотя и входит в перечисление разрешенных для патента, но выполняется по договору простого товарищества (совместной деятельности) либо в рамках доверительного управления имуществом, ПСН для таких деятелей недоступен.

Полностью или частично?

Если в арсенале предпринимателя – сразу несколько актуальных видов деятельности, закон разрешает ему совмещать УСН и ПСН так, как это покажется ему выгоднее. Либо можно полностью поменять «упрощенку» на патент, если занятия подпадают под разрешенные при ПСН.

При совмещении налоговых систем важно учитывать нюансы:

- доходность по обеим налоговым системам вкупе не должна выходить за рамки лимита в 60 млн руб.;

- доходы по деятельности на УСН требуется обосновывать декларацией, в которую не включаются доходы по ПСН, этот документ подается своим порядком в конце отчетного года;

- если не было нарушений по условиям, право на УСН даже при совмещении режимов сохранится за ИП и для следующих налоговых периодов, специально подтверждать его не требуется.

Алгоритм для перехода на патент

ИП может выбрать вариант, при котором часть его деятельности будет облагаться налогом по упрощенной системе, а подходящая по закону часть переводится на ПСН, либо осуществить полный переход, полностью отказавшись от УСН. Для этого необходимы следующие действия:

- Подача заявления не менее чем за декаду до планируемого начала работы по патенту, причем требуется указать желаемый период активности патента (до 12 месяцев либо до окончания календарного года). Достаточно обратиться в налоговое отделение по месту регистрации ИП. Можно подать документ:

- в ходе личного визита;

- через представителя (по доверенности);

- направить почтой;

- через интернет.

ВАЖНО! Документ об уплате налога по патентной системе в налоговую не предоставляется.

ОБРАТИТЕ ВНИМАНИЕ! Свежеиспеченный индивидуальный предприниматель может сразу выбрать своей системой налогообложения патентную, указав это в заявлении. Тогда ему выдадут патент одновременно с регистрационными документами.

Почему ФНС может отказать в патенте

Налоговый орган, рассмотрев поданное заявление, может не разрешить предпринимателю применять ПСН. Для этого могут быть следующие основания:

- указанные виды деятельности не подпадают под действие ст. 346.43 НК РФ, лимитирующей применение патентной системы;

- срок действия патента указан неверно: превышает календарный год, либо в этом году не велась деятельность, признаваемая патентной, либо не соблюдались условия для патента;

- у ИП имеется налоговая недоимка по ПСН;

- несоблюдение условий для ПСН (по численности наемных рабочих и/или по годовому доходу);

- предприниматель не заполнил все обязательные пункты в бланке заявления.

Передумали?

Если вы подали заявление, но в ближайшие дни изменили намерение относительно перехода на ПСН, его можно отозвать. Доступно это сделать до постановки на налоговый учет, то есть до истечения 5 дней рассмотрения вашего заявления. Чтобы отказаться от патента, нужно направить в налоговый орган сообщение о вашем отказе, форма может быть произвольной.

Время перехода

Совершить переход с одной налоговой системы на другую можно даже в середине календарного года. Следует помнить только, что период действия ПСН не может распространиться на 2 календарных года. Поэтому в случае подачи заявления не в начале года срок действия патента будет меньше 12 месяцев. Впрочем, никто не помешает по завершении продлить его на нужный срок, опять же до года.

«Нет» УСН, «да» ПСН

Если предприниматель сделал выбор в пользу полного перехода на патент, он потеряет право на применение «упрощенки». В этом случае нужно полностью рассчитаться с соответствующими налоговыми платежами и отчитаться по ним:

- Патентный налог платится в начале того квартала, в котором предприниматель утрачивает право на УСН.

- Если ежемесячные платежи по УСН вносились несвоевременно, и за это насчитаны штрафы и пени и они не распространяются на квартал, в котором предприниматель перешел на ПСН.

- Нужно уведомить органы ФНС о прекращении действия УСН. Для этого у ИП есть срок в 15 дней после завершения работы по «упрощенке».

- Если ИП планирует позже вернуться на УСН, ему придется проработать на другом налоговом режиме не менее года (п. 7 ст. 346.13 НК РФ).