Как предоставлять документы в налоговую по требованию?

Что нужно знать о представлении документов по требованию инспекции

Некоторое время назад были скорректированы правила подачи документов по требованию налоговых инспекторов, а в июне – и формат уведомления о невозможности их представления. Кроме того, последние сообщения Минфина, ФНС и примеры судебной практики раскрывают новые нюансы удовлетворения профессионального любопытства ИФНС. О том, от какой налоговой может прийти запрос, куда представлять документы, если проверка проводится не в стенах инспекции, и какие бумаги вправе истребовать фискалы, читайте в нашем материале.

Сообщать инспекции о невозможности представить запрошенные документы нужно по новой форме

Налоговая служба с 09.06.2019 обновила бланк уведомления о невозможности представления в установленный срок документов (бумажную форму плюс электронный формат).

Изменение бланка потребовалось из-за введенной Законом от 03.08.2018 № 302-ФЗ нормы, позволяющей не отправлять документы в ИФНС повторно.

О невыполнимости требования проверяющих компания обязана предупредить ИФНС не позднее:

- одного дня, если материалы касаются работы самой организации;

- пяти дней, если контролерам необходима информация о контрагентах.

В бланке предусмотрены три блока для отдельных случаев заполнения:

- первый – для указания конкретной причины продления срока;

- второй – в случае утраты документов или их передачи в аудиторскую организацию;

- третий – если запрошенные документы уже были представлены в ИФНС ранее.

Примечание редакции:

Подача данного уведомления не может гарантировать продление срока для подачи документации.

Тем не менее в случае отказа проверяющих и наложения штрафа факт его отправки поможет снизить или вовсе отменить санкции.

Обновлены правила предоставления документов

Налоговики обновили формы документов, используемых в контрольных мероприятиях, в том числе бланк требования о представлении пояснений и документов.

Кроме того, скорректированы требования к документам, представляемым в налоговый орган на бумажном носителе. Весь объем бумаг для инспекторов должен быть разделен на части размером не более 150 листов каждая. Каждый такой том отдельно прошивается, нумеруется и заверяется личной подписью лица, подтверждающего подлинность бумаг. Печать компании для их заверения по новым правилам не нужна. Документы более чем на 150 страницах на части не разделяются.

К собранному пакету должно быть приложено сопроводительное письмо с указанием реквизитов требования инспекторов или изложено иное основание для представления бумаг. Письмо должно содержать опись всех документов, либо эта информация должна идти в качестве приложения к нему.

Примечание редакции:

В случае представления документов в электронном виде через ТКС или личный кабинет опись данных, переданных в инспекцию, формируется автоматически. Кроме того, исходя из текста регламента, сопроводительное письмо необходимо составлять только при направлении бумаг по требованию ИФНС.

Добровольное их представление под новое требование не подпадает.

Когда инспекторы вправе требовать документы, и чем грозит неподчинение

Налоговый орган вправе требовать документы:

- необходимые в связи с камеральной или выездной проверкой налогоплательщика (п. 1 ст. 93 НК РФ);

- касающиеся деятельности проверяемого контрагента (п. 1 ст. 93.1 НК РФ);

- относительно конкретной сделки вне рамок проведения налоговых проверок (п. 2 ст. 93.1 НК РФ).

Ответственность за отказ от представления запрошенных документов в отношении собственной деятельности или их непредставление в установленные сроки предусмотрена ст. 126 НК РФ. Мера ответственности – штраф в размере 200 рублей за каждый непредставленный документ.

Иные лица за непредставление документов о налогоплательщике, отказ подать имеющиеся у них документы либо представление документов с заведомо недостоверными сведениями могут быть привлечены к ответственности по п. 2 ст. 126 НК РФ. Сумма штрафа для организаций и ИП – 10 тыс. рублей.

За неправомерное несообщение либо несвоевременное сообщение истребуемой информации (не документов) ответственность наступает в соответствии со ст. 129.1 НК РФ. При первом правонарушении это влечет наложение штрафа в размере 5 тыс. рублей. Повторное деяние в течение календарного года карается штрафом в сумме 20 тыс. рублей.

КоАП РФ также предусмотрены санкции для должностных лиц налогоплательщика, непредставивших инспекторам или исказивших документы и сведения, необходимые для осуществления налогового контроля. Наказание в виде штрафа назначается в соответствии с п.1 ст. 15.6 кодекса и может составить от 300 до 500 рублей.

Кроме того, если налогоплательщик не представил в срок документы, запрашиваемые при проведении налоговой проверки, инспекция может их изъять (п. 4 ст. 93 НК РФ).

Причем фискалы вправе не обращать внимание даже на отказ проверяемого открыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы. Инспектор может сделать это самостоятельно, стараясь без необходимости не повреждать запоры, двери и другие предметы (п. 4 ст. 94 НК РФ).

Еще одно возможное последствие неисполнения требования инспекторов – налоговый орган может определить суммы к уплате в бюджет расчетным путем на основании имеющейся у него информации о предприятии, а также данных об иных аналогичных налогоплательщиках (пп. 7 п. 1 ст. 31 НК РФ). В этом случае налог будет исчислен примерно, и аргументы о недостоверности расчета приниматься не будут (Постановление Президиума ВАС РФ от 22.06.2010 № 5/10). Спор о законности решения ИФНС, по которому инспекторы доначислили компании 21 млн рублей НДС, завершился в пользу проверяющих (Постановление Арбитражного суда Северо-Кавказского округа от 13.03.2019 № Ф08-12102/2018).

Судьи указали, что общество без каких-либо объективных причин не представило первичные документы по требованию инспекции, умышленно противодействуя проведению налогового контроля. При таких обстоятельствах последующая попытка компании представить опровержения доначислений в суде является злоупотребление правом и не может повлечь отмены решения ИФНС, вынесенного по результатам проверки.

Сроки предоставления документов в ИФНС

ТАБЛИЦА: «Сроки предоставления документов в ИФНС»

Что предоставляется в ИФНС

Квитанция о получении сообщения от ИФНС по ТКС

Срок ответа на требование налоговой

Сроки ответа на требование ИФНС:

- 5 рабочих дней с даты получения (для пояснений в рамках камеральной проверки и документов по встречкам);

- 10 рабочих дней для документов, истребуемых в ходе налоговых проверок.

Сроки подготовки документов на требование налоговой

Налогоплательщик обязан представить документы в течение сроков, установленных ст. 88 и 93 НК РФ. Обычно этот период составляет 5 рабочих дней с момента получения распоряжения из ФНС. Например, если требование поступило 21.12.20 (понедельник), то отсчет пяти рабочих дней начнется со вторника 22.12.20, и последним днем в этом случае является 28.12.20. За этот период следует подготовить все копии и представить их в ФНС лично, по телекоммуникационным каналам или Почтой России.

Если ФНС требует обоснования той или иной суммы в декларации, следует учитывать, что срок ответа на требование о предоставлении пояснений составляет пять рабочих дней. За этот период налогоплательщик обязан представить письмо с объяснением сумм, указанных в отчетности, либо сдать уточненную декларацию.

Если же ФНС проводит встречную ревизию с целью уточнения правомерности возмещения НДС, то в тот же период следует представить копии документов, указанных в поручении. Для этого необязательно ехать в инспекцию: НК РФ предусматривает возможность представления ответа в электронном виде (п. 2 ст. 93 НК РФ).

По требованиям, полученным в рамках налоговой проверки, надлежит подготовить ответ в течение 10 рабочих дней. Такие ревизии обычно проводятся по начислениям налога на прибыль или страховых взносов.

Обратите внимание на сроки ответа по различным видам проверок:

| Вид требования | Установленный срок ответа, раб. дней | Нормативно-правовой акт |

|---|---|---|

| Пояснения (камеральная проверка) | 5 | 8 НК РФ |

| Встречка (НДС) | 5 | П. 3 ст. 93 НК РФ |

| Налоговая проверка (налог на прибыль, страховые взносы и др.) | 10 | П. 5 ст. 93.1 НК РФ |

Как посчитать эти сроки

Чтобы избежать штрафа, соблюдайте два правила:

- квитанцию следует отправить в течение 6 раб. дней с момента получения уведомления о поступлении документа из ФНС;

- ответить на требование налогоплательщик обязан в течение 5 или 10 раб. дней с момента отправки квитанции.

Иногда у бухгалтеров возникает вопрос, когда требование считается полученным по ТКС:

- в момент фактического поступления (обычно уведомление о поступлении распорядительного документа из ФНС приходит на телефон или электронную почту бухгалтера);

- в момент прочтения;

- в день отправки квитанции.

Этот момент зависит от оператора электронного документооборота, с которым заключен договор. В некоторых системах специально формировать квитанцию не требуется: документ признается полученным в момент его открытия. Другие системы предусматривают отправку квитанции путем нажатия соответствующей кнопки. Эти условия уточняйте у вашего оператора.

Установленный законодательством срок подтверждения получения требования из налоговой составляет 6 раб. дней. Например, если распоряжение получено системой 18.12.20 (пятница), вы обязаны открыть его и ознакомиться с содержанием в срок до 28.12.20 включительно. Таким образом, отсчет начинается с рабочего дня, следующего за днем поступления.

Если ФНС отправила документ в пятницу поздно вечером, он поступит к вам утром в субботу. Тогда отсчет начнется со вторника, т. к. днем поступления является первый рабочий день после отправки, т. е. понедельник.

Немаловажный вопрос — как посчитать срок ответа на требование налоговой, полученное в предпраздничный период. Предположим, квитанция отправлена 25.12.20, в пятницу. Тогда пятидневный период отсчитывается с понедельника, 28.12.20, и истекает 11.01.21 (в первый рабочий день нового года).

Что делать, если налогоплательщик не успевает

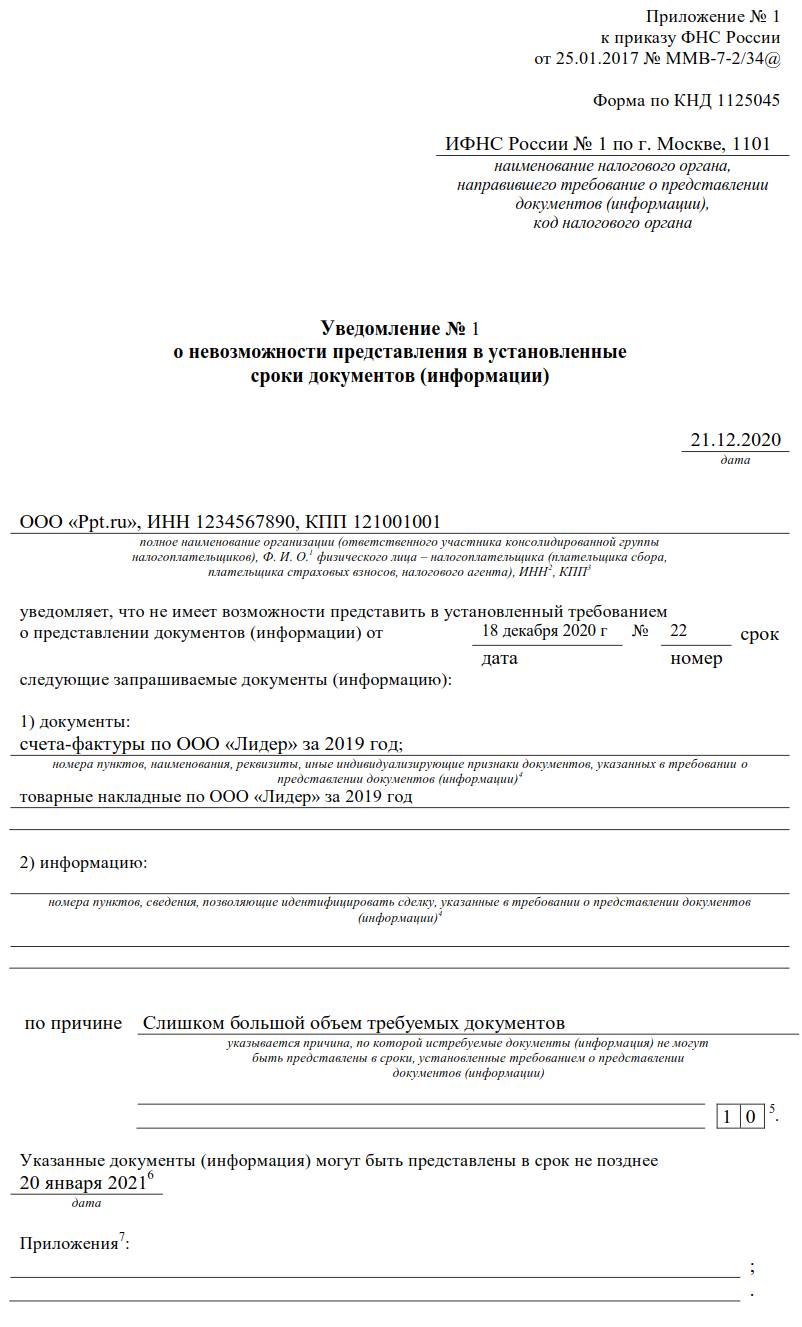

Если запрашиваемый объем информации слишком велик, а времени мало, налогоплательщик вправе составить уведомление о невозможности представления ответа в установленные сроки. Бланк уведомления утвержден Приложением №1 к приказу ФНС №ММВ-7-2/34@ от 25.01.2017. Заполненный образец выглядит так:

Такое уведомление направляется не позднее дня, следующего за датой отправки квитанции о приеме требования из налоговой по телекоммуникационным каналам.

Что делать, если нет требуемых документов

Нередки случаи, когда запрашиваемые товарные накладные или договоры у компании отсутствуют. Со счетами-фактурами такое случается реже, поскольку порядок документооборота по НДС строго регламентирован. Если какие-либо бумаги у вас отсутствуют, есть три варианта действий:

- Если это встречная проверка, рекомендуется связаться с контрагентом и запросить недостающую документацию в электронном виде. Ваш контрагент максимально заинтересован в благоприятном исходе контрольного мероприятия.

- Если с этим контрагентом отношений не было (иногда налоговые органы допускают ошибки), в качестве ответа напишите письмо в произвольной форме о том, что контрагент отсутствует в вашей базе данных, сделок с ним не заключалось, оплаты не поступали и не производились.

- Отправьте те бумаги, что имеются в наличии. При невозможности получить нужные бумаги напишите письмо об их отсутствии с объяснением причины (например, документы были утеряны при переезде в другой офис). В этом случае придется заплатить штраф в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Ответ налоговой на требование о предоставлении документов

ИФНС может истребовать у плательщиков документацию, подтверждающие ту или иную хозяйственную операцию. Налогоплательщик обязан предоставить ответ в установленные законом сроки. За неисполнение этого требования предусмотрена ответственность в виде штрафа, который взыскивается с директора компании или главного бухгалтера.

Рассмотрим подробнее, как предоставляется ответ налоговой на требование о предоставлении документов, форму ответа и сроки его подачи.

- В каких случаях ИФНС требует документы

- Какие документы могут истребовать должностные лица ФНС у компании

- Сроки предоставления документов по требованию налоговой

- Как подготовить ответ налоговой на требование о предоставлении документов

- Последствия ненаправления ответа на запрос

- Как поступить при отсутствии документов

- Как правильно организовать взаимодействие с налоговой службой

В каких случаях ИФНС требует документы

Первичные документы, отражающие взаимоотношения между контрагентами, могут понадобиться налоговой службой для проверки законности операции, а также правильности начисления обязательных платежей в бюджет. Истребовать документацию должностные лица ИФНС могут у проверяемой компании, а также юридических лиц и предпринимателей, которые с ней работали.

Отказ от предоставления документов и нарушение установленных нормативно-правовыми актами сроков влечет серьезные последствия вплоть до блокировки счета, что делает невозможным работу компании.

Обратите внимание, что форма требования строго регламентирована приказом ММВ-7−2/628@. В запросе налоговой обязательно указывается исчерпывающий перечень первичных документов, которые компания или ИП обязаны предоставить.

Что могут истребовать должностные лица ФНС у компании

Законодательством не определен конкретный перечень первичных документов, которые обязан направить плательщик для проверки по запросу. Инспектор самостоятельно решает, что именно поможет ему проверить законность сделки и удостовериться в правильности начисления налогов. Например, если проводится проверка по НДС, контрагенты проверяемой компании предоставляют счета-фактуры, на основе которых был заявлен вычет или возмещение.

Дополнительно направляются другие документы, подтверждающие наличие взаимоотношений между субъектами предпринимательства:

- Гражданско-правовые договора с приложениями;

- Дополнения к договорам

- Выставленные и оплаченные счета;

- Акты выполненных работ;

- Декларации;

- Счета-фактуры по НДС.

Сроки предоставления документов по требованию налоговой

Согласно действующему порядку, срок предоставления документов по требованию налоговой в 2020 году составляет:

- Для компании, которая проходит проверку или предоставляет документы по конкретной гражданско-правовой сделке — 10 дней;

- При передаче данных по контрагенту (если они есть) — 5 дней.

Важно не допустить нарушение сроков предоставления документов. Для этого нужно помнить, что первым днем, с которого начинается отчет, является следующий за получением требования. А именно:

- Если запрос отправлен по почте — 6 день с момента отправки;

- Если налоговая выставила требование в личном кабинете — следующий за днем размещения;

- Если используется ТКС — день отправки подтверждения о получении запроса.

Как подготовить ответ налоговой на требование о предоставлении документов

Форма документа, который направляет компания в ответ на запрос ИФНС, строго не регламентирована. Необходимо указать реквизиты требования и перечислить список копий документов, которые к нему прилагаются с указанием числа страниц.

Иногда в запросе должностные лица налоговой службы требуют дать пояснения по конкретной сделке. В этом случае их необходимо предоставить в письменной форме, текст ответа может быть произвольным.

Если у компании отсутствуют запрошенные документы, необходимо написать об этом и указать причину отсутствия первичной или итоговой документации.

Правила предоставления копий документов:

- Они предоставляются в виде копий, которые заверяются подписью должностных лиц и печатью предприятия;

- Если количество предоставляемой первички велико, можно сшить копии в пачку и заверить ее одной печатью и подписью;

- Если предоставляется очень большое количество первичных документов, их сшивают в несколько пачек для удобства использования.

Согласно законодательству, можно отправлять пояснения в бумажной форме или электронной. Исключение составляют только бумаги, которые используются для проверки законности выставления деклараций по НДС. Они направляются в налоговую службу только в электронном виде. Если отправить бумажные копии, запрос считается не выполненным.

Если компания или ИП физически не может предоставить ответ в указанное законом время по объективным причинам, она просит у налоговой отсрочку. Перенос сроков возможен только после направления письменного уведомления в адрес должностных лиц налоговой службы.

Последствия ненаправления ответа на запрос

Субъект предпринимательства, который не хочет иметь проблем с налоговой службой, имеет только три варианта действий в ответ на запрос налоговиков:

- Предоставить документацию и пояснения в указанные сроки

- Проинформировать ФНС о том, что запрошенная документация отсутствует;

- Запросить продление сроков предоставления документов.

Также действует запрет на повторное предоставление документов. Плательщик имеет право не направлять копии документов в ИФНС, если они были запрошены и направлены ранее. Но об этом факте нужно также направить ответ в установленные сроки. Исключение из этого правила делается в случае, когда документы предоставлялись в оригиналах и были возвращены плательщику или утрачены должностными лицами ИФНС по независящим от них причинам.

Плательщик несет ответственность за отказ в предоставлении документов. Причем налоговые инспектора считают отказом факт непредоставления даже 1 документа из запрошенного списка. В этом случае виновное должностное лицо штрафуется согласно нормам административного кодекса.

Ответственность за предоставление документов в налоговую службу несет руководитель предприятия, он же привлекается к ответственности (статья 126 НК РФ). Главный бухгалтер отвечает только в том случае, если обязанность по взаимодействию с ФНС прямо прописана в его должностной инструкции.

Отсрочка по предоставлению документов дается руководителем налогового органа в ответ на запрос плательщика. Он направляется на следующий день после получения запроса и рассматривается в течение 2 дней.

Как поступить при отсутствии документов

Независимо от того, имеются или не имеются запрошенные бумаги на предприятии, необходимо направить ответ в налоговую службу. Если документация по конкретной сделке полностью отсутствует, в большинстве случаев плательщик будет проверен должностными лицами ФНС на предмет соблюдения действующего законодательства.

Потеря документации, ее уничтожение до истечения срока хранения или неотражение сделки в первичных документах и бухучете влечет такие последствия:

- Доначисление налоговых платежей вместе с санкциями за их несвоевременную уплату;

- Привлечение к административной ответственности за нарушение правил учета хозяйственных операций;

- Привлечение к уголовной ответственности, если представителями правоохранительных органов будут доказаны умышленные действия, направленные на уклонение от налоговых платежей.

Как правильно организовать взаимодействие с налоговой службой

Хотите правильно организовать взаимодействие с налоговой службой и избежать проблем, связанных с нарушением порядка предоставления документов? Обращайтесь за помощью в компанию «Мегаконсалт». Мы предоставляем услуги по ведению бухгалтерского учета на условиях аутсорсинга. Наши бухгалтера и юристы досконально знают порядок взаимодействия с ИФНС и не допустят нарушений, которые могут повлечь негативные последствия для вас.

Для получения консультаций и оформления заявки на услуги по ведению бухучета в компании «Мегаконсалт» обращайтесь к нашим менеджерам по указанным телефонам.

Требования, предъявляемые к срокам представления документов

Случаи, при которых ИФНС направляет требование о представлении документов

Случай первый: при проведении камеральной и выездной проверки

В случае инициирования камеральной и выездной проверок, налоговые инспекторы, руководствуясь положениями ст. 93 Налогового Кодекса Российской Федерации, имеют право запросить у плательщика налогов ту или иную документацию.

При проведении камеральной проверки налоговая имеет право затребовать предоставление исключительно тех документов, которые содержатся в перечне, упомянутом в положениях ст. 88 НК РФ:

- документация, являющаяся подтверждением права на получение тех или иных льгот (п.6 ст.88 НК РФ)

- документация, подтверждающая право на получение вычета по НДС (п.8 ст.88 НК РФ)

- счета-фактуры, первичная и не только документация, относящаяся к случаю противоречий, возникших при предоставлении данных, указанных в декларации по НДС и в отчётной документации, принадлежащей контрагентам (п.8.1 ст.88 НК РФ)

- документация, представляющая собой подтверждение внесения изменений в первоначальные данные, а также в регистры налогового учёта, в которых отражаются показатели, соответствующие ситуации «до» и «после» внесения изменений (п.8.3 ст.88 НК РФ)

- документация, которая подтверждает обоснованность отражения необлагаемых сумм и применения пониженных тарифов в случае подачи расчёта по страховым взносам (п.8.6 ст.88 НК РФ)

Однако, при исключительных случаях, налоговые инспекторы имеют право в ходе проведения камеральной проверки запросить дополнительную документацию. К исключительным случаям относятся такие, как:

- проверка декларации, которая была подана членом простого товарищества

- предъявление вычетов по акцизам

- оказание каких-либо услуг на территории РФ компанией, зарегистрированной, как иностранный контрагент

В случае, если проводится выездная проверка, представители ИФНС не ограничиваются в правах и могут затребовать немедленное предоставление абсолютно любой документации, если она связана с процедурой исчисления и уплаты налогов за период и по вопросу проверяемого налога (п.12 ст.89 НК РФ).

Случай второй: проведение встречной проверки ИФНС

Налоговые инспекторы имеют право на осуществление запроса документации по плательщику налогов не у самого плательщика, а у его контрагентов. При этом могут быть осуществлены запросы в адрес контрагентов не только первого, но и второго, третьего звена, а также в адрес лиц, располагающих, по мнению ИФНС, необходимой информацией.

Налоговые органы в праве осуществить запрос документации и вне рамок проведения камеральной и выездной проверок, но только в том случае, если они вовлечены в процесс сбора информации о той или иной конкретной сделке. В таком случае порядок действия ИФНС будет несколько иным – налоговый инспектор, которому поручен сбор сведений о сделке, готовит и направляет специальный запрос – поручение в адрес той инспекции, в которой состоит на учёте интересующий проверяющего контрагент или третье лицо, располагающее сведениями о конкретной сделке или плательщике, в отношении которых собирается информация. Далее инспекция, получившая спецпоручение, на его основании формирует требование о представлении документов (информации), которое и направляется указанному лицу (ст.93.1 НК РФ).

ВАЖНО! При оформлении запроса, в него может быть включён перечень абсолютно любых документов, запрашиваемых инспекторами, т.к. по закону при проведении встречной проверки инспекторы ничем не ограничены в своих действиях и могут запросить абсолютно любую документацию, относящуюся к финансовой и иной деятельности плательщика налогов, в отношении которого инициирована проверка.

Форма получения требования ИФНС

Пункт 4 статьи 31 Налогового Кодекса РФ регулирует правила и сроки предъявления требования налоговым органом плательщику налогов. В том случае, когда сдача налоговой отчётности плательщиком осуществляется в электронной форме, требование о представлении документов также должно быть направлено ему через электронный документооборот.

Статьёй 23 (п.5.1) НК РФ закрепляется обязанность налогоплательщика обеспечить себе техническую возможность для получения от представителей ИФНС документации в электронном виде посредством телекоммуникационной связи с помощью того или иного оператора электронного документооборота (ЭДО). С этой целью плательщик налогов обязуется заключить договор с тем или иным оператором ЭДО, а впоследствии получить от него квалифицированный сертификат ключа проверки электронной подписи. Все эти операции необходимо осуществить на протяжении не более, чем 10 дней с момента принятия налогоплательщиком на себя ответственности по сдаче отчётности в электронной форме.

Электронный документооборот обязателен не для всех компаний-налогоплательщиков, а исключительно для тех, среднесписочная численность сотрудников которых выше 100 человек. Отметим, что несмотря на это, предоставление отчётности в электронной форме является обязательным для всех без исключения плательщиков налога на добавленную стоимость, а также для тех компаний, которые являются налоговым агентом по НДС, либо выставляют контрагентам счета-фактуры. Все это приводит к тому, что на практике обязанность использовать электронный документооборот присуща большинству организации и ИП, а следовательно, и получение требований от ИФНС они должны осуществлять исключительно в электронной форме.

Обязанность вести переписку с ИФНС в формате ЭДО от лица налогоплательщика может быть возложена на уполномоченного представителя организации. При таком случае ИФНС необходимо получить от плательщика налогов документ, который является подтверждением прав уполномоченного представителя организации на получение от налогового органа электронного требования, а также иных документов, адресованных данному плательщику налогов (п.5.1 ст.23 НК РФ).

В том случае, когда тот или иной плательщик налогов имеет право на сдачу налоговой отчётности на бумаге, налоговики обязаны направлять ему требования о представлении документов на бумажном носителе посредством пересылки заказным письмом с использованием услуг Почты России или нарочно курьерской службой. При этом отмечается, что такой плательщик освобождается от обязанности обеспечить возможность получать электронных требований от ИФНС через оператора ЭДО.

Форма направления истребованных документов

В Налоговом кодексе отсутствует статья, обязывающая организации-налогоплательщиков, получивших требования в электронной форме, исполнять их исключительно в формате ЭДО, т.е. получив требование о предоставлении информации в электронном виде, организация имеет право подготовить и направить в адрес ИФНС ответ на бумажном носителе. Однако, как показывает практика, получившие требование в формате ЭДО плательщики предоставляют ответные документы также в электронном виде.

Форматные электронные документы и документы на бумажном носителе

Пункт 2 статьи 93 Налогового Кодекса Российской Федерации регулирует порядок подачи форматных электронных документов – согласно положениям данной статьи, посредством ЭДО плательщик имеет право предоставить либо электронную форму документа установленного формата (в частности, счёта-фактуры), либо сканированные копии бумажных документов.

С целью передачи скан-копий бумажных документов они должны быть переведены в определённый электронный формат, который ранее был утверждён положениями приказа Федеральной Налоговой Службы России № ММВ-7-6/16 от 18.01.2017 года. Передача таких документов осуществляется посредством телекоммуникационной связи через оператора ЭДО (электронного документооборота). Обязательным требованием, предъявляемым к таким документам, является наличие подтверждения их усиленной квалифицированной электронной подписью проверяемого лица или его представителя.

В том случае, когда плательщик предпочитает воспользоваться своим правом предоставления документации на бумажном носителе, он в личном порядке, или через представителя, или посредством отправки заказным письмом при помощи соответствующей услуги Почты России, направляет в ИФНС заверенные копии документов, составленных на бумажном носителе.

ВАЖНО! В случае предоставления документации по запросу ИФНС на бумажном носители, все листы в обязательном порядке должны быть прошиты и пронумерованы, при этом нотариальное заверение в общем случае не требуется (п.2 ст.93 НК РФ).

Электронные документы «неформат»

Статьи Налогового Кодекса не регулируют способ представления запрошенных налоговиками документов, в том случае, когда они изначально были составлены в электронном формате, но не по установленному формату (например, д оговоры). При этом, согласно положениям Налогового Кодекса Российской Федерации, если так называемые «неформатные» документы после составления были подписаны электронной подписью и переданы контрагенту посредством системы ЭДО, они являются юридически значимыми.

Согласно тексту письма Федеральной Налоговой Службы России № СА-4-7/15871 от 09.09.2015 г., документ, перед тем как он будет передан в налоговый орган, необходимо распечатать и заверить в обычном порядке, сделав отметку о том, что ранее он уже был подписан электронной подписью. После завершения данной процедуры «неформатный» документ может быть предоставлен для ознакомления налоговым инспекторам. Отправка такой документации может быть произведена как посредством заказного письма Почтой России, так и при личном посещении ИФНС налогоплательщиком.

Письмо о продлении срока предоставления документов в налоговую

Образец письма о продлении срока предоставления документов в налоговую значительно упростит взаимодействие с налоговиками. Однако отправить документ необходимо весьма оперативно. Согласно существующим нормам, уже на следующий день после запроса о предоставлении документации сообщение этого типа должно быть подписано и направлено в налоговую службу.

Когда предоставлять

Согласно Налоговому кодексу (а именно пункту 6 статьи 6.1 и пункту 3 в 93 статье) документация должна быть предоставлена:

- Для поведения выездной и камеральной проверки – не позже 10 дней.

- Для встречной проверки – не позже 5 дней.

Также стоит иметь в виду, что если запрашиваемые бумаги полностью отсутствуют, то сообщение об этом должно быть послано не позже 5 дней с момента запроса. Об этом говорится в 5 пункте 93.1 статьи Налогового кодекса.

Стандартная форма

Для того чтобы взаимодействие было наиболее грамотно организовано, был издан для этого случая Приказ ФНС №ММВ-7-234 от 25 января 2017 года.

К нему есть специальное приложение в виде уведомления, то есть письма. Только в такой форме ФНС обратит на послание какое-либо внимание.

Вероятность удовлетворения просьбы, изложенной в письме, будет зависеть от причины задержки предоставления документов, а также причины, по которой они задерживаются.

Интересно, что этот же бланк применяется при невозможности предоставить запрашиваемые документы в принципе, при их отсутствии.

Что должно быть в письме

Оформляется письмо о продлении срока предоставления документов так же, как и всякая деловая переписка. Она обязательно должна содержать реквизиты организации, сотрудники которой ее составляют. Для этого печать лучше производить на фирменном бланке компании. Если такового нет, то в самом верху страницы необходимо указать основные данные: наименование, ИНН, КПП.

Также обязательное требование — указание полного наименования ФНС, должности, фамилии с инициалами сотрудника этого учреждения, которому адресуется письмо.

В представленном образце документа эти два пункта находятся в правом верхнем углу. Вначале – кому предназначено сообщение, затем – от кого. С указанием реквизитов.

Отметим, что указывать ФИО руководителя организации в самом начале нет необходимости. Для регистрации письма в шапку помещают также дату и город.

Основная часть письма

Для того чтобы максимально точно и кратко выразить содержания послания, необходимо в основном тексте после шапки указать:

- Требования и его данные, которые поступили от налоговой. Они включают: его номер, дату составления и получения. При необходимости нужно кратко пересказать тему. Например: «В отношении поставщика».

- В какой срок должны быть предоставлены документы в конкретное подразделение ФНС.

- Уважительную причину, по которой данные не могут быть предоставлены в указанные сроки. Например, сам объем документации. Иногда все запрашиваемые бумаги могут исчисляться тысячами листов, а в штате компании работают всего несколько бухгалтеров, или главный бухгалтер ушел на больничный (с предоставлением больничного листа). Одним словом, причина должна быть веской и изложена четко. Только в этом случае увеличивается шанс удовлетворения просьбы.

- Ссылку на 5 пункт статьи 93.1 НК РФ. В нем говорится о принципиальной возможности такой отсрочки ввиду чрезвычайных причин.

- Просьбу об отсрочке на неопределенный промежуток времени. Чем меньше этот срок (при условии веской причины), тем более благосклонно отнесутся налоговики к посланию.

- Когда будут предоставлены все запрашиваемые документы.

Заканчивается письмо подписями руководителя организации и главного бухгалтера. Посредством этого документа можно показать свою готовность к конструктивному сотрудничеству с ФНС.

Для того чтобы увеличить вероятность благосклонного отношения к просьбе со стороны ФНС, рекомендуется те документы, которые возможно, все-таки предоставить.

Отправка

Перед отправкой письмо регистрируют в журнале исходящей корреспонденции. Для того чтобы оно точно попало к адресату, бумагу желательно отправить письмом с отметкой о вручении или передать в руки сотруднику ФНС с получением расписки в том, что письмо действительно было принято.

В противном случае, если письмо не дойдет до адресата, организация рискует оказаться в крайне невыгодном положении.

Ответ

Согласно существующим законам, инспектор ФНС, которому адресовано письмо, обязан на него ответить в течение двух рабочих дней. Если ответа не поступило (но есть доказательства в получении), то это повод для претензии со стороны отправителя.

Вообще, время – принципиально важный момент при проведении налоговых проверок. Предоставить все документы необходимо в пятидневный срок.

Но стоит учесть, что ответ необязательно будет удовлетворять отправителя. У ФНС есть право отказать в отсрочке, так что существует вероятность того, что придется укладываться в предусмотренные изначально сроки.

Ответственность

При пропуске срока сдачи документации в ФНС при проведении проверок организация должна понести ответственность. Она выражается в штрафе в виде денежной выплаты в размере 200 руб. за каждый запрашиваемый документ. Об этом четко сказано в 120 статье Налогового кодекса.

Приложения

Для того чтобы придать конкретики сообщению, к нему могут прилагаться различные документы, объясняющие причины задержки. Ими могут быть:

- Больничные листы.

- Копии уведомлений.

- Выписки из положения организации. Например, если документы, согласно ему, хранятся в одном из обособленных подразделений компании.

- Приказы о предоставлении отпуска.

- Выписки из штатного расписания и пр.

Приложения, естественно, должны соответствовать указанным в письме о продлении срока предоставления документации в налоговую причинам. Только так можно верно оформить этот документ.