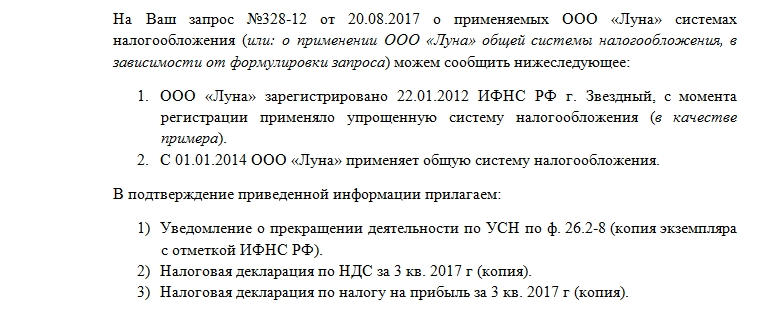

Какой документ подтверждает упрощенную систему налогообложения?

Образец письма о применении УСН для контрагента

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Приведенная форма не является унифицированной. Согласно существующему законодательству таких форм для письма о применении УСН для контрагента вообще не существует. Есть формулировка «свободная форма» и ряд прилагающихся требований. Для того чтобы все их соблюсти, удобнее ориентироваться именно на приведенные бланки, так как они удобны, в них соблюдается деловой стиль изложения, упомянуты все детали.

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

- УСН. Расшифровывается как «упрощенная система налогообложения».

- Единый сельскохозяйственный налог.

- Патентная система налогообложения.

- Единый налог на вмененный доход по определенным видам деятельности.

- СН при выполнении соглашений о разделе продукции.

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Для того чтобы запросить информацию о поданной заявке на переход, а также узнать, была ли предоставлены декларация от его имени, налогоплательщик (ИП, ООО, ОАО) может направить свой запрос в налоговую инспекцию. А она должна ответить ему, используя специально предусмотренную для этого форму 26.2-7 «Информационное письмо».

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Зачем подтверждать право на УСН

И когда оно может пригодиться

Многие предприниматели и компании предпочитают работать на упрощенной системе налогообложения, или УСН.

Низкие ставки налога — от 0 до 15%, — освобождение от уплаты НДФЛ, НДС и несложная налоговая отчетность делают упрощенку привлекательным режимом для бизнеса.

Но иногда предприниматель думает, что работает на упрощенке, а налоговая считает по-другому , и у этого могут быть неприятные последствия.

Почему права на УСН может не быть

Сразу после регистрации компания или ИП по умолчанию находятся на общей системе налогообложения — ОСН, у которой есть свои условия по уплате налогов и сдаче отчетности.

Чтобы применять упрощенку, нужно перейти на нее — то есть подать уведомление в налоговую о переходе на другой вид налогообложения. Обычно это делают при регистрации ИП или компании.

Но может случиться так, что предприниматель ведет деятельность на упрощенке, а в один прекрасный день получает отказ от налоговой — декларацию УСН за очередной год не приняли.

Предприниматель начинает выяснять, в чем дело, звонит в налоговую. Оказывается, что в ФНС нет уведомления о переходе на УСН, поэтому налоговики считают, что предприниматель на упрощенку не переходил, находится на общем режиме и должен платить налоги и сдавать отчетность по ОСН.

Как уведомляют налоговую о переходе

Чтобы перейти на УСН, не нужно получать разрешение налоговой. Но о выборе этого режима ее нужно уведомить. Правила перехода регулирует статья 346.13 Налогового кодекса РФ.

Для уведомления налоговой рекомендована форма 26.2-1. Подать ее можно вместе с документами на регистрацию или в течение 30 дней после. Уведомить можно через представителя, по почте или электронно, а также лично посетив налоговую.

Если пропустить сроки, то перейти на УСН можно только со следующего года, а уведомить налоговую нужно не позднее 31 декабря этого года.

Например, ИП зарегистрировался первого июня 2020 года. Если он не подал форму 26.2-1 при регистрации и в течение 30 дней после, то на УСН сможет перейти с 2021 года, уведомив налоговую до 31 декабря 2020.

Уведомление о переходе ИП или компании на упрощенку хранится в налоговой, а его подтверждение — у налогоплательщика. Но бывает, что уведомление в инспекции отсутствует. Причины могут быть разными: либо налоговики потеряли уведомление, либо сами предприниматели или их представители небрежно подготовили пакет документов. Например, банально забыли подписать форму 26.2-1. Так или иначе, уведомления нет.

В итоге вместо единого налога на УСН у предпринимателя или компании появляется перспектива заплатить все налоги на общем режиме, то есть НДФЛ, налог на прибыль, НДС, имущественные налоги, от которых освобождает режим УСН, штрафы за неуплату налогов и несданную отчетность, пени за просрочку за все время деятельности, когда предприниматель думал, что находится на упрощенке.

Но не все потеряно. В зависимости от конкретных обстоятельств у предпринимателя, скорее всего, есть возможность доказать свое право на УСН.

Что делать, чтобы не потерять право на УСН

Вот пара рекомендаций, которые помогут избежать споров с налоговой и отбить претензии об отсутствии права ИП или компании на упрощенную систему налогообложения.

Правильно заполняйте уведомление о переходе на УСН. Если верно заполнить форму с первого раза, это снимет вопрос о налогообложении в будущем. Форма 26.2-1 довольно простая, но и здесь можно допустить ошибки.

Например, ИП подал уведомление на УСН, но не указал объект налогообложения — доходы или доходы минус расходы. В итоге ИП думал, что находится на УСН, а налоговая инспекция потребовала отчетность и налоги по общему режиму. Налоговики не смогли определить объект налогообложения УСН и посчитали уведомление ошибочным.

Индивидуальному предпринимателю нужно указать в форме:

- Фамилию, имя и отчество.

- Момент перехода на УСН.

- Объект налогообложения.

- Контактный телефон.

- Код налоговой инспекции — это цифровой код, определяющий конкретную налоговую инспекцию.

- Признак налогоплательщика — он указан в примечаниях к форме 26.2-1.

- Год, когда подается уведомление.

- Некоторые другие реквизиты, например данные представителя, если он подает уведомление, ИНН.

Сохраните доказательство уведомления о переходе на УСН. Это может быть расписка с перечнем документов, поданных при регистрации, или экземпляр формы 26.2-1 с отметкой о принятии. Если налоговая инспекция предъявит вам претензии, вы сразу же сможете доказать свою правоту и избежать лишней волокиты.

Но что делать, если подтверждающих документов нет, и доказать, что уведомление было, нечем?

Какие документы нужно подать в налоговую для перехода на упрощенку?

Автор статьи — Копирайтер Контур.Бухгалтерии

Переход на упрощенку

УСН привлекательна для многих компаний и ИП, и часто возникает вопрос, как и когда предприятие может перейти на УСН. Но прежде всего нужно понимать, имеет ли право организация или предприниматель применять упрощенку. Для этого деятельность должна отвечать ряду требований — по численности сотрудников, прибыли, доле участию других фирм. Подробно условия применения УСН описаны в главе 26.2 ТК РФ.

Существует несколько способов перейти на упрощенку:

- Самый простой способ — подать заявление о применении УСН при начале деятельности, в 30-дневный срок после регистрации организации или ИП.

- Если предприятие уже работает на другом налоговом режиме и хочет сменить его на УСН, то в большинстве случаев это делается в конце календарного года до 31 декабря.

В ФНС подается уведомительное заявление по форме 26.2-1.

Если ИП или юрлицо при переходе на УСН отказывается от ЕНВД, необходимо также до 15 января зарегистрировать в ФНС заявление о снятии с учета по вмененке. Существует форма заявления для организаций и предпринимателей.

При переходе на УСН с ОСНО появится необходимость сформировать налоговую базу переходного периода, восстановить НДС и поставить на учет внеоборотные активы.

Налоговые декларации и отчеты в ФНС

Компании и предприниматели на УСН сдают в ФНС различные декларации и отчеты. Их число зависит от особенностей бизнеса, от наличия сотрудников и других характеристик предприятия.

- Все ООО и ИП-работодатели на УСН ежегодно сдают сведения о среднесписочной численности. Форма сдается не позднее 20 января, а для только что созданных или реорганизованных юрлиц — не позднее 20 числа месяца, следующего за тем, в котором организация была создана или реорганизована.

- Расчет по страховым взносам. Все ООО и ИП-работодатели с 2017 года должны ежеквартально подавать в ФНС расчеты по страховым взносам за сотрудников — в течение месяца после завершения отчетного квартала. Расчеты за 2016 год сдаются в ПФР.

- Организации с зарегистрированными транспортными средствами ежегодно сдают декларацию по транспортному налогу. Сроки устанавливают регионы, но не позднее 1 февраля.

- Организации с земельными участками на балансе, признанными объектами налогообложения, платят земельный налог и ежегодно сдают декларацию. Сроки устанавливают регионы, но не позднее 1 февраля.

- Все организации и ИП-работодатели сдают в налоговую отчет 6-НДФЛ, которым уведомляют государство о доходах своих работников. Отчет сдается ежеквартально, в течение месяца после завершения отчетного квартала.

- Также все организации и ИП-работодатели сдают отчет 2-НДФЛ раз в год в течение трех первых месяцев календарного года.

- Организации сдают в ФНС упрощенную бухгалтерскую отчетность в составе следующих документов: бухгалтерский баланс, отчет о прибылях и убытках, приложения к этим документам. Отчетность сдается в течение трех первых месяцев календарного года.

- Налоговая декларация по УСН сдается раз в год. Организации сдают ее до 31 марта, предприниматели — до 30 апреля.

Изменение объекта налогообложение и отказ от УСН

Если в ходе деятельности вы решаете изменить объект налогообложения (“Доходы” или “Доходы минус расходы”), об этом также нужно подать уведомление — до 20 декабря перед наступлением года, в котором вы планируете применять новый объект налогообложения.

Если вы планируете добровольно отказаться от применения УСН, в налоговую также подается уведомление — не позднее 15 января в год, когда вы планируете перейти на другой налоговый режим.

В ходе деятельности предприятие может выйти за границы критериев, которые дают возможность применять упрощенку. Например, прибыль бизнеса может превысить положенный рубеж, или число сотрудников станет выше 100. В таком случае предприниматель или юрлицо обязаны подать в ФНС еще два документа:

- Уведомление о потере права на УСН. Это необходимо сделать в течение 15 дней по завершении квартала, в котором произошло нарушение.

- Сдать налоговую декларацию в течение 25 дней после окончания квартала, в котором было допущено нарушение.

Если вы планируете применять ЕНВД или ПСН после прекращения УСН, об этом также нужно будет подать в налоговую соответствующее заявление.

Какой документ подтверждает упрощенную систему налогообложения?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация применяет УСН. Какую формулировку корректнее указывать в договорах для отражения того факта, что организация не является плательщиком НДС:

— НДС не облагается на основании статей 346.12 и 346.13 главы 26.2 НК РФ

или

— НДС не облагается на основании статьи 346.11 главы 26.2 НК РФ?

Рассмотрев вопрос, мы пришли к следующему выводу:

Законодательством не установлены требования к содержанию договора в части указания, что цена договора установлена без НДС.

На практике принято указывать фразу НДС не облагается со ссылкой на норму НК РФ, на основании которой реализация товара (работы, услуги) не облагается НДС. При применении УСН такой нормой является п. 2 ст. 346.11 НК РФ.

Однако и фраза НДС не облагается на основании статей 346.12 и 346.13 главы 26.2 НК РФ также допустима и не вводит контрагента в заблуждение, поскольку также свидетельствует о том, что НДС не исчисляется в связи с тем, что продавец является налогоплательщиком УСН.

Анализ примеров судебной практики (по спорам, не касающимся рассматриваемого вопроса) показывает, что в договорах встречаются оба варианта формулировки, что не препятствует судьям правильно определять цену договора.

Обоснование вывода:

В общем случае при реализации товаров (работ, услуг) дополнительно к их стоимости добавляется НДС и предъявляется к оплате покупателю (п. 1 ст. 168 НК РФ). В связи с этим подразумевается, что согласованная сторонами стоимость товаров (работ, услуг), имущественных прав, указанная в договоре, должна включать в себя НДС.

Однако НДС предъявляется покупателю только налогоплательщиками НДС (налоговыми агентами) и только при совершении операций, облагаемых НДС*(1).

Пунктом 4 ст. 421 ГК РФ установлено, что условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 422 ГК РФ). Это касается и цены договора. Исполнение гражданско-правового договора (то есть поставка товара, предоставление вещи в пользование, выполнение работы, оказание услуги и т.д.) должно быть оплачено по цене, которая установлена соглашением сторон (п. 1 ст. 424 ГК РФ).

Однако законодательством не определена конкретная формулировка для указания в договоре о том, что договорная стоимость товара (работы, услуги) не содержит НДС.

На практике принято указывать фразу НДС не облагается со ссылкой на норму НК РФ, на основании которой реализация товара (работы, услуги) не облагается НДС.

Как установлено в п. 2 ст. 346.11 НК РФ, организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость*(2).

Таким образом, от обложения НДС освобождены сами налогоплательщики, применяющие УСН, а осуществляемые ими операции не облагаются НДС именно вследствие этого.

В связи с чем в договорах для указания причины, по которой стоимость товара (работы, услуги) не облагается НДС, по нашему мнению, следует указывать НДС не облагается на основании статьи 346.11 главы 26.2 НК РФ. Поскольку именно в данной статье указано на то, что применение УСН освобождает от обязанностей налогоплательщика НДС.

В то же время, применяя формулировку НДС не облагается на основании статей 346.12 и 346.13 главы 26.2 НК РФ, организация информирует контрагента о том, что она не является плательщиком НДС, поскольку перешла на упрощенную систему налогообложения (ст. 346.12 НК РФ) и применяет ее в порядке, установленном главой 26.2 НК РФ (ст. 346.13 НК РФ).

Отсутствие судебной практики по вопросу корректной формулировки в рассматриваемой ситуации показывает, что оба варианта допустимы и не противоречат законодательству. При этом анализ примеров судебной практики (по иным вопросам) показывает, что в договорах встречаются оба варианта формулировки.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

1 ноября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Плательщиками НДС признаются организации и индивидуальные предприниматели, в частности, реализующие на территории РФ товары (работы, услуги) (п. 1 ст. 143 НК РФ, пп. 1 п. 1 ст. 146 НК РФ).

В силу п. 1 ст. 168 НК РФ плательщиками НДС при реализации товаров (работ, услуг), передаче имущественных прав дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязаны предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму НДС.

Таким образом, на организации и ИП, реализующие на территории РФ какие-либо товары (работы, услуги), возлагается обязанность, помимо самой цены товара, предъявлять покупателям к оплате суммы НДС.

Исключение сделано для тех продавцов (исполнителей), которые освобождаются от обязанности исчисления НДС, например:

— применяющих специальные режимы налогообложения, которыми предусмотрено освобождение уплаты отдельных налогов, в т.ч. НДС (п. 2 и п. 3 ст. 346.11, п. 4 ст. 346.26 и п. 11 ст. 346.43 НК РФ);

— получивших освобождение в соответствии со ст. 145 НК РФ;

— осуществляющих операции, не облагаемые НДС на основании ст. 149 НК РФ.

*(2) За исключением ввозного НДС, подлежащего уплате при импорте товаров, а также НДС, уплачиваемого налоговыми агентами, и при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории РФ (в соответствии со статьями 161 и 174.1 НК РФ соответственно).

*(3) Смотрите, например:

— постановление Восемнадцатого арбитражного апелляционного суда от 19 декабря 2017 г. N 18АП-13626/17 (стоимость услуг не облагается НДС на основании п. 2 ст. 346.11 НК РФ);

— постановление Арбитражного суда Уральского округа от 1 марта 2016 г. N Ф09-1339/16 по делу N А60-11841/2015 (Стоимость услуг по настоящему договору не облагается НДС на основании п. 2 ст. 346.11 Налогового кодекса Российской Федерации в связи с применением исполнителем упрощенной системы налогообложения);

— постановление Девятого арбитражного апелляционного суда от 24 октября 2019 г. N 09АП-58332/19 (НДС не облагается на основании п. 2 ст. 346.11 НК РФ);

— постановление Арбитражного суда Московского округа от 23 октября 2019 г. N Ф05-15386/19 по делу N А40-203796/2018 (НДС не облагается на основании статьи 346.11 (12) главы 26.2 Налогового кодекса Российской Федерации).

Или:

— постановление Второго арбитражного апелляционного суда от 15 октября 2019 г. N 02АП-7583/19 (НДС не облагается на основании статей 346.11 и статей 346.12 главы 26.2 НК РФ в связи с применением исполнителя упрощенной системы налогообложения);

— постановление Десятого арбитражного апелляционного суда от 16 июля 2019 г. N 10АП-11192/19

(НДС не облагается на основании ст. 346.12 и 346.13 главы 26.2 Налогового кодекса Российской Федерации);

— постановление Седьмого арбитражного апелляционного суда от 15 июля 2019 г. N 07АП-4158/19 (НДС не облагается (согласно статье 346.12, статье 346 главы 26.2 НК РФ));

— Постановление Третьего арбитражного апелляционного суда от 12 февраля 2018 г. N 03АП-252/18 (НДС не облагается на основании пункта 2 статьи 346.13 Налогового Кодекса Российской Федерации).

Хочу поменять систему налогообложения

Если решили поменять систему налогообложения, эта статья для вас. Бухгалтеры рассказывают, какие заявления и в какие сроки оформить, чтобы не ошибиться. В статье — примеры для упрощенки, патента и вмененки.

Зачем менять систему налогообложения

Поменять систему налогообложения, Налоговый кодекс:

Есть два повода поменять систему налогообложения: по желанию или по требованию налогового кодекса.

В зависимости от системы размер налогов может отличаться в несколько раз, поэтому одному бизнесу больше подходит патент, другому — упрощенка 15% или 6%.

Магазин закупил запчасти на 70 000 тысяч рублей и продал за 100 000.

Представим, что магазин на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000, или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на пятнадцать процентов. Получается, магазин платит 4500 рублей и сокращает налог почти в полтора раза.

У каждой системы свои критерии. Например, индивидуальный предприниматель не вправе работать на патенте, если у него в штате больше пятнадцати сотрудников. Допустим, магазин начинал на патенте, потом увеличил штат, и теперь обязан перейти на другую систему налогообложения.

Штрафы за недоплату налогов — 122-я статья Налогового кодекса

По Налоговому кодексу, компания сама следит, отвечает ли она критериям системы налогообложения. Если нет, придется переходить на другую систему, иначе образуется долг по налогам. А за это полагается штраф.

«Росагро-консалтинг» перешла с общей системы на упрощенку шесть процентов.

Сначала всё было в порядке: «Росагро» отвечала требованиям работы на УСН 6% и платила налоги, сколько нужно.

Потом другая компания выкупила долю в «Росагро» — пятьдесят процентов. В Налоговом кодексе есть требования для упрощенки: доля одной компании в другой должна быть не больше четверти. Выходит, «Росагро» больше не может работать на УСН 6% и обязана перейти на другую систему налогообложения.

«Росагро» не поменяла систему и платила налоги по-старому три года. Через три года налоговая пересчитала налоги «Росагро» так, будто она работает на общей системе налогообложения, и потребовала доплатить 11,8 миллиона рублей.

Судебное дело на Российском налоговом портале

Правила перехода на другую систему

Статьи Дела:

Есть общие правила для смены системы налогообложения, они подходят для любой системы.

Убедиться, что компания подходит под критерии системы налогообложения. Каким компаниям какая система налогообложения подходит — отдельная тема, мы рассказываем об этом в статьях «Дела». Еще можно посмотреть таблицу налоговой: в таблице — сравнение всех систем. Основные критерии:

Заполнить заявление о переходе на другую систему. Заявление — документ, в котором компания говорит налоговой, что хочет перейти на новую систему. Без заявления компания не вправе считать и платить налоги по-новому.

У налоговой два похожих термина: «заявление» и «уведомление». Для патента и вмененки компания заполняет заявление, а для упрощенки — уведомление, по смыслу это одно и то же. Просто знайте, что есть два термина.

Заявление можно заполнять от руки или на компьютере и потом распечатать. Требования налоговой:

- использовать чернила черного, фиолетового или синего цвета;

- нельзя исправлять ошибки в распечатанном или написанном заявлении;

- нельзя распечатывать заявление на одном листе с двух сторон.

Ошибаться в заявлении нельзя. Опечатка — тоже ошибка: если в заявлении «Иваан» вместо «Иван», налоговая вправе вернуть заявление.

Передать заявление налоговой. Для этого есть несколько способов: отнести самим в инспекцию, поручить представителю — например, бухгалтеру или банку, отправить ценным письмом с описью вложения или передать дистанционно. Можно через личный кабинет на сайте налоговой или операторов, например «Сбис» или «1С-отчетность».

Подготовить копии документов. При переходе на упрощенку нужно подтвердить, что бизнес подходит под ее условия. Для этого делаете копии документов:

- декларацию о прибыли;

- справку об остаточной стоимости;

- среднесписочную численность сотрудников;

- данные о доле участия других компаний.

Для перехода на патент и вмененку подтверждающие документы не нужны.

Подождать, пока налоговая поменяет систему. Налоговая рассматривает заявления на патент и вмененку пять рабочих дней. Для упрощенки ждать ответа от налоговой не нужно, но стоит сохранить подтверждения, что подавали заявление. Если подавали заявление лично, подходит копия заявления с отметкой налоговой, если по почте — опись вложений.

Убедиться, что налоговая изменила систему. Способы зависят от того, какую систему вы выбираете. Для патента налоговая выдает патент, это и есть подтверждение. Для ЕНВД — уведомление, а для упрощенки — ничего. Зато можно попросить письмо, где налоговая говорит: «Да, ИП Машкина А.А. на упрощенке 6%».

Для подтверждения о переходе на упрощенку подходит запрос в налоговую. Открываете сайт и в свободной форме пишете, какое письмо нужно от налоговой. Она ответит за тридцать рабочих дней. Пример запроса:

Прошу предоставить информационное письмо (форма 26.2-7), которое подтверждает, что ИП применяет упрощенную систему налогообложения. Объект налогообложения — «Доходы».

ИП Машкина Мария Марьевна,

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Упрощенка 6% или 15%

Об упрощенке, 346.11-я статья Налогового кодекса

Упрощенка, или УСН — одна из систем налогообложения. Она «упрощенная», потому что компании отчитываются раз в год и платят один налог.

Вопросы и ответы об упрощенке 6%

Упрощенная система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчетом налогов.

Как ИП подтвердить доходы в 2021 году – пояснения для каждого налогового режима

![]()

Налоговые платежи в России обязательны к перечислению, а для банков (где у ИП открыты счета) налоговые требования – безусловны. А если ФНС решит, что предприниматель заработал больше, чем показывает, ему могут доначислить налог, а банк его тут же спишет. Поэтому нужно точно знать, как предпринимателю подтвердить сумму дохода для налоговой. В статье рассказывается об особенностях подтверждения доходов на разных системах налогообложения.

Индивидуальные предприниматели на общей системе налогообложения (ОСН).

Первый документ, которым ИП на ОСН может подтвердить свой доход за предыдущий календарный год является Декларация 3-НДФЛ, которую он сдает по истечению каждого календарного года (отчетный период) в налоговый орган. Форма декларации утверждена Приказом ФНС России от 07.10.2019 N ММВ-7-11/506@. Декларация должна содержать отметку о приёме налоговым органом, либо квитанцию о приеме, если декларация сдавалась через телекоммуникационные каналы связи.

Второй документ – Книга учета доходов и расходов и хозяйственных операций (КУДиР), форма которой утверждена Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002 г. КУДиР подойдет, если индивидуальному предпринимателю нужно предоставить информацию о доходах в текущем календарном году, за который еще не сдана Декларация 3-НДФЛ. У ИП, на всех режимах налогообложения, кроме ЕСХН, нет обязанности сдавать КУДиР в налоговый орган, она может быть запрошена в ходе проведения камеральных налоговых проверок. КУДиР можно вести в бумажном и в электронном виде. Для подтверждения доходов индивидуального предпринимателя нужно распечатать КУДиР (если она ведется в электронном виде), сшить и заверить подписью и печатью (при наличии).

Кроме того, предприниматель может подтвердить свой доход Справкой о доходах индивидуального предпринимателя, которую оформляет самостоятельно. Справка о доходах индивидуального предпринимателя не имеет утвержденной формы, поэтому составляется в свободной форме с учетом требований к первичным документам (ст.9 Федерального закона от 06.12.2011 N 402-ФЗ).

Индивидуальные предприниматели на упрощенной системе налогообложения (УСН)

ИП, применяющие упрощенную систему налогообложения, могут подтвердить свой доход Декларацией по УСН, утвержденная Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@. В декларации отражается доход, полученный за истекший календарный год. Декларация должна содержать отметку о приёме налоговым органом, либо квитанцию о приеме, если декларация сдавалась через телекоммуникационные каналы связи.

Индивидуальные предприниматели на патентной системе налогообложения (ПСН)

При использовании ПСН у предпринимателя два вида дохода – фактически полученный и предполагаемый, от которого рассчитывается стоимость патента.

Предполагаемый доход можно подтвердить Патентом, который предприниматель получает после подачи заявления о переходе на ПСН.

Для учета и подтверждения фактических доходов разработана специальная форма – Книга учета доходов индивидуальный предпринимателей, применяющих патентную систему налогообложения (Приложение N 3 к приказу Министерства финансов Российской Федерации от 22.10.2012 N 135н).

Индивидуальные предприниматели, применяющие налог на профессиональный доход (НПД, Самозанятые)

Индивидуальным предпринимателям применяющим НПД для подтверждения своего дохода нужно заказать справку по форме КНД 1122036 «Справка о состоянии расчетов (доходах) по налогу на профессиональный доход» в приложении «Мой налог» или в личном кабинете налогоплательщика. Справка приходит мгновенно, заверенная усиленной квалифицированной электронной подписью налогового органа. ФНС России письмом от 13.09.2019 N ЕД-4-20/18515 «О налоге на профессиональный доход» указала, что данная справка является официальным подтверждением дохода и предпринимателю не могут отказать в принятии такой справки.

Индивидуальные предприниматели, применяющие единый сельскохозяйственный налог (ЕСХН)

Предприниматели, работающие на ЕСХН единственные, у которых сохранилась обязанность предоставлять КУДиР в налоговый орган в конце отчетного периода.

Для подтверждения своих доходов они могут предоставить КУДиР с отметкой налогового органа за прошедший отчетный период.

Также для подтверждения доходов может быть предоставлена Налоговая декларация по единому сельскохозяйственному налогу по форме КНД 1151059, в ней отражена общая сумма дохода за истекший отчетный период.

Индивидуальные предприниматели, применяющие единый налог на вмененный доход (ЕНВД)

ЕНВД отменяется с 2021 года. Предпринимателям, работающим на ЕНВД, нужно подобрать для себя другой режим налогообложения.