КПП крупнейшего налогоплательщика это

КПП крупнейшего налогоплательщика это

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 11 февраля 2016 г. № ЗН-4-1/2249@ “О порядке присвоения и применения КПП”

Федеральная налоговая служба рассмотрела письмо от 26.01.2016 № 05-06-04/4 по порядку присвоения и указания в платежных поручениях на перечисление налоговых платежей в бюджетную систему Российской Федерации кода причины постановки на учет в налоговом органе (далее — КПП) крупнейшего налогоплательщика и сообщает следующее.

В соответствии с пунктом 1 статьи 83 Налогового кодекса Российской Федерации (далее — Кодекс) в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах по месту нахождения организации, месту нахождения ее обособленных подразделений, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным Кодексом.

Министерство финансов Российской Федерации вправе определять особенности учета в налоговых органах крупнейших налогоплательщиков.

В соответствии с пунктом 5 Особенностей постановки на учет крупнейших налогоплательщиков, утвержденных приказом Минфина России от 11.07.2005 № 85н, при постановке на учет крупнейшего налогоплательщика в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам крупнейшему налогоплательщику присваивается новый код причины постановки на учет (КПП), первые четыре знака которого — код межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам. Признак отнесения организации к крупнейшему налогоплательщику содержится в 5 и 6 знаках кода причины постановки на учет (КПП), имеющих значение 50.

При этом следует отметить, что в соответствии с решением Высшего Арбитражного Суда Российской Федерации от 25.11.2004 № 7448/04 отнесение налогоплательщика к категории крупнейших налогоплательщиков является самостоятельным основанием постановки на учет в налоговом органе и при этом не исключает возможности его учета в налоговом органе по месту нахождения.

Таким образом, крупнейшему налогоплательщику по вышеуказанным основаниям, установленным Кодексом, присваиваются два значения КПП.

Кроме того, крупнейшему налогоплательщику могут быть присвоены соответствующие КПП по иным основаниям, установленным Кодексом.

Одновременно сообщаем, что согласно пункту 3 статьи 83 Кодекса постановка на учет российской организации в налоговом органе по месту нахождения осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц (ЕГРЮЛ).

При этом в ЕГРЮЛ включаются сведения о произведенной постановке на учет организации в налоговом органе по месту ее нахождения (ИНН, КПП, дата постановки на учет).

Согласно пункту 8 статьи 84 Кодекса сведения о всех постановках на учет налогоплательщика (в том числе в налоговом органе по месту нахождения и в налоговом органе в качестве крупнейшего налогоплательщика) содержатся в Едином государственном реестре налогоплательщиков (ЕГРН).

Позиция по изложенному выше вопросу направлялась в адрес Федерального казначейства письмом ФНС России от 29.12.2015 № ГД-4-14/23145@.

В расчетных документах на перечисление налоговых платежей в бюджетную систему Российской Федерации могут указываться как КПП присвоенные налоговым органом налогоплательщику при постановке на учет в качестве крупнейшего налогоплательщика, так и по месту нахождения организации, а также по месту нахождения соответствующего объекта, подлежащего налогообложению (имущество, земля, транспорт), то есть КПП, содержащиеся в ЕГРН.

| Действительный государственный советник Российской Федерации 2 класса |

Н.С. Завилова |

Обзор документа

Ссылаясь на судебную практику (решение ВАС РФ от 25.11.2004 N 7448/04), ФНС России пояснила следующее. Отнесение налогоплательщика к категории крупнейших является самостоятельным основанием постановки на учет в налоговом органе и при этом не исключает возможности его учета по месту нахождения.

Таким образом, крупнейшему налогоплательщику может быть присвоено несколько значений КПП.

Сведения обо всех постановках на учет налогоплательщика (в том числе в налоговом органе по месту нахождения и в налоговом органе в качестве крупнейшего налогоплательщика) содержатся в ЕГРН.

В расчетных документах на перечисление налоговых платежей в бюджетную систему могут указываться как КПП, присвоенные налоговым органом при постановке на учет в качестве крупнейшего налогоплательщика, так и по месту нахождения организации, а также по месту нахождения соответствующего объекта, подлежащего налогообложению (имущество, земля, транспорт), то есть КПП, содержащиеся в ЕГРН.

Что такое КПП?

Код причины постановки на учет (КПП) — это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе.

Как расшифровать КПП?

КПП представляет собой последовательность из 9 арабских цифр.

- Первые два знака соответствуют коду субъекта Российской Федерации, в котором находится налоговая, присвоившая код. У межрегиональных инспекций по крупнейшим налогоплательщикам первые две цифры в КПП — 99, у московских — 77.

- Третий и четвертый знаки показывают номер налоговой инспекции, которая поставила на учет организацию или обособленное подразделение.

- Два знака в пятой и шестой позиции КПП указывают причину постановки на учет. Это могут быть не только цифры, но и заглавные буквы латинского алфавита от A до Z.

Код с номером 01 означает, что российская организация встала на учет как налогоплательщик в налоговом органе по месту своего нахождения.

Коды 02 — 05, 31, 32 означают, что постановка на учет произошла по месту нахождения обособленных подразделений.

Коды 06 – 08 означают, что российская организация-налогоплательщик встала на учет по месту регистрации своего недвижимого имущества (в зависимости от вида имущества).

Код 10 — 29 означают постановку на учет по месту нахождения транспортных средств.

- Последние три знака — порядковый номер, который дается компании при постановке на учет в налоговом органе и по соответствующему основанию.

У многих компаний КПП совпадает. Это значит, что они зарегистрированы в одной налоговой инспекции по одинаковым основаниям.

Избавьтесь от авралов и рутины с помощью Контур.Бухгалтерии. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Зачем нужен КПП?

Одно юридическое лицо может состоять на учете сразу в нескольких налоговых инспекциях. Например, в одной по месту своего нахождения, во второй по месту нахождения обособленного подразделения, в третей — по месту нахождения недвижимого имущества и так далее. Чтобы понять, к какой инспекции относится налогоплательщик и почему, присваивается КПП.

Одно юридическое лицо может состоять на учете сразу в нескольких налоговых инспекциях. Например, в одной по месту своего нахождения, во второй по месту нахождения обособленного подразделения, в третей — по месту нахождения недвижимого имущества и так далее. Чтобы понять, к какой инспекции относится налогоплательщик и почему, присваивается КПП.

Получается, что КПП у фирмы может быть несколько и они меняются при определенных обстоятельствах. Например, если организация переехала и встала на учет в другой налоговой. А вот ИНН уникальный, единственный и навсегда. Поэтому КПП в паре с ИНН позволяет однозначно определить не только организацию, но и каждое ее обособленное подразделение.

В каких документах указывать КПП?

КПП вместе с ИНН организации указывают во всех документах, которые относятся к налогам и страховым взносам. Среди них следующие:

- Декларации по налогу на прибыль, НДС, налогу на имущество, УСН, ЕСХН, РСВ, 6-НДФЛ, 4-ФСС и пр.

- Платежные поручения на уплату налогов, сборов, страховых взносов, а также пеней и штрафов по ним.

- Счета-фактуры, книги продаж, книги покупок, журналы учета счетов фактур.

КПП у организации может быть несколько, поэтому важно правильно указывать код в документе. Так, если выставляете счет-фактуру от имени обособленного подразделения, то указывайте его код. Если сдаете 2-НДФЛ по работнику филиала, то тоже указывайте код обособленного подразделения и т.д.

У индивидуальных предпринимателей КПП нет. ИФНС и банки об этом знают и не требуют заполнять КПП, но между контрагентами иногда возникает непонимание. В этом случае нужно ссылаться на порядок регистрации индивидуальных предпринимателей и Налоговый кодекс.

Что нужно знать про КПП крупнейшим налогоплательщикам?

Крупнейшим налогоплательщикам присваивается дополнительный по месту постановки на учёт в качестве крупнейшего налогоплательщика. Первые цифры этого КПП — 99, они показывают, что компания стоит на учете в межрегиональной инспекции по крупнейшим налогоплательщикам.

КПП крупнейшего налогоплательщика указывается в документах, связанных с расчетами по налогам федерального уровня.

НДС — федеральный налог, поэтому в счетах-фактурах указывается КПП крупнейшего налогоплательщика. Если в счете-фактуре указан КПП по месту нахождения организации, это не будет ошибкой и не препятствует получению вычета у контрагента.

КПП по месту нахождения организации указывается в документах, связанных с другими платежами в бюджет и прочими расчетами.

Как узнать КПП?

КПП будет указан в свидетельстве или уведомлении о постановке на учет, которое выдает налоговая. Если вы его потеряли, то можно узнать код в листе записи ЕГРЮЛ, который организация получает после регистрации. Выписку из реестра можно бесплатно сформировать на сайте налоговой , если знать ИНН или хотя бы наименование организации.

Ведите учет, платите налоги и зарплату, отчитывайтесь через интернет в веб-сервисе Контур.Бухгалтерия. А если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим 3 месяца бесплатной работы в сервисе.

КПП крупнейшего налогоплательщика в счет-фактуре

kpp.jpg

Похожие публикации

Учитывая, что некоторые субъекты предпринимательства могут быть зарегистрированы в налоговой службе по двум КПП, зачастую возникает вопрос о том, какой необходимо указывать КПП крупнейшего налогоплательщика в счет-фактуре при его формировании.

Рассмотрим понятие, особенности, структуру КПП, и особенности формирования счета-фактуры для предприятий с данным статусом.

КПП крупнейшего налогоплательщика: понятие и особенности постановки на учет

Постановку на учет в налоговой в качестве крупнейшего налогоплательщика регламентирует п. 1ст.83 НК РФ и Приложение к Приказу Минфина РФ № 85н от 11.07.2005 года, согласно которым такие организации регистрируются:

- в межрегиональной ФНС, где предприятию присваивается соответствующий код причины постановки (КПП). Присвоенный идентификатор определяет:

- причину постановки субъекта на налоговый учет;

- принадлежность к конкретной региональной налоговой инспекции.

- по месту дислокации непосредственно самой организации, и принадлежащего ей и недвижимого имущества и ТС.

Таким образом, если находящееся в распоряжении крупнейшего налогоплательщика имущество зарегистрировано одновременно в нескольких региональных отделениях ФНС, КПП в качестве крупнейшего налогоплательщика у организации будет более двух – для каждого из его обособленных структур собственный, присваиваемый налоговым органом, на подведомственном участке которого находится каждый из множественных объектов.

КПП крупнейшего налогоплательщика: где посмотреть присвоенный код

В подтверждение факта регистрации организации выдается уведомление, в котором указан присвоенный плательщику КПП. Документ должен быть составлен по форме № 9-КНУ, утвержденной приказом ФНС РФ № САЭ-3-09/178@ от 26.04.2005 года.

Однако не всегда данное уведомление может оказаться под рукой. Как узнать КПП крупнейшего налогоплательщика в этом случае?

По ИНН, присвоенному субъекту предпринимательства – на официальном сайте ФНС РФ или специальных онлайн-сервисах, введя ИНН организации можно получить регистрационные данные искомого объекта.

Структура кода

Девятизначная структура КПП крупнейшего налогоплательщика, формируется четырьмя информационными блоками:

- блок 1

- первые два цифровых символа – неизменное значение «99», демонстрируют что идентификатор присвоен именно крупнейшему налогоплательщику, а компания поставлена на налоговый учет в Межрегиональной инспекции в данном статусе;

- блок 2

- третья и четвертая цифры – указывают на конкретный налоговый орган, в котором произведена регистрация. Третий в значении кода символ – «7», неизменный. Указывает на то, что регистрацию провел межрегиональный налоговый орган. Четвертый символ – изменяемый, и демонстрирует номер, присвоенный межрегиональной НИ. Т.е.: значение «71» в блоке 2 читается следующим образом: крупнейший налогоплательщик прошел регистрацию в Межрегиональной ИФНС № 1;

- блок 3

- цифровые символы на пятой и шестой позиции определяют признак отнесения к группе крупнейших налогоплательщиков. В коде-индентификаторе это статичное значение «50»;

- блок 4

- с седьмой по девятую цифру кода. Изменяемое значение, встречающееся в таких вариантах:

- «001» – указывает на то, что плательщик поставлен на налоговый учет по месту дислокации;

- «006 – 008» – присваиваются налогоплательщикам, поставленным на учет по месту регистрации находящихся в ее собственности недвижимого имущества, или ТС;

- «002 – 005», «031» и «032» – указывают на регистрацию субъекта по месту региональной принадлежности его обособленных объектов.

Используя приведенную структуру, приведем пример дешифрации наиболее распространенного кода 997650001 КПП крупнейшего налогоплательщика:

- Субъект предпринимательства зарегистрирован в качестве крупнейшего налогоплательщика межрегиональной ИФНС № 5, отнесен к данной группе в соответствии со справочником ФНС, и поставлен на учет в данном статусе по месту своего расположения.

Какой КПП указывать в счет-фактуре?

Зачастую возникают вопросы, связанные с формированием счетов-фактур организацией, зарегистрированной, как крупнейший налогоплательщик, какой КПП указывать в соответствующих информационных полях данного документа?

Ответ на этот вопрос однозначен: заполняя счет-фактуру в строку «2 б » следует вписывать КПП, присвоенный субъекту предпринимательства, как крупнейшему налогоплательщику (т.е. – идентификатор, присвоенный межрегиональной инспекцией), а в строке «3» – адрес регистрации, согласно местонахождения.

Данный вывод нашел свое обоснование в письме Минфина № 03-07-09/49236 от 20.08.2015 года. В нем указано, что субъекты хозяйствования, зарегистрированные в качестве крупнейших налогоплательщиков, предоставляют декларацию по НДС непосредственно в тот налоговый орган, где он был поставлен на учет в этом статусе, и для продуктивного администрирования по данному виду налога именно КПП, присвоенный в межрегиональной ФНС следует использовать при формировании счета-фактуры.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Что такое КПП, для чего он нужен, и есть ли он у ИП

БЛИЦ!

КПП расшифровывается как Код Причины Постановки на учёт.

КПП у ИП нет! Смысла его искать столько же, сколько в квадратном колесе. По сему — не утруждайте себя.

А вот что это и для чего необходимо, всё изложено ниже.

Ситуации, когда деловые партнеры индивидуальных предпринимателей просят их назвать свой КПП, встречаются сплошь и рядом. Однако несмотря на то, что юридическая грамотность у бизнесменов повсеместно растет, относительно КПП по-прежнему остается большой пробел. При этом строка «КПП» стоит во многих важных документах, в том числе и отчетных, требуемых для предъявления в налоговые службы. Тем не менее, часто предприниматели даже не знают, как расшифровывается данная аббревиатура и для чего нужен КПП, тщетно пытаясь отыскать его наличие в своих правоустанавливающих свидетельствах.

Что такое КПП и из чего он состоит

Буквосочетание КПП расшифровывается довольно просто: код причины постановки на учет в налоговой инстанции. Состоит данный шифр из 9 символов, прописанных в реквизитах организации и позволяющих идентифицировать предприятие по месту нахождения и юридическому статусу.

КПП включает в себя три части:

1-4 символы – это информация о территориальном отделе Федеральной налоговой службы РФ, в которой зарегистрирована организация. У крупнейших налогоплательщиков, относящихся к межрегиональным налоговым инспекциям, первые две цифры в КПП – 99, но это скорее исключительные случаи, чем правило;

5-6 символы – это и есть собственно КПП, которое определяется по СППУНО (справочник причин постановки на учет налогоплательщиков). Для российских организаций шифр включает числа от 01 до 50 (по месту нахождения), для иностранных компаний – от 50 до 99. Например, цифры 45 обозначают, что фирма поставлена на учет по тому месту, где находится ее обособленное представительство, 43 – по территории нахождения филиала и т.д. Кстати говоря, пятый и шестой символы КПП в некоторых случаях могут быть не только цифрами, но и заглавными буквами от A до Z латинского алфавита.

7-9 символы – это порядковый номер постановки на учет. Иными словами, последние три цифры показывают, сколько раз организация становилась на учет по определенной причине. Например, если регистрация предприятия происходит вторично, то будет указаны цифры 002.

К сведению. При переезде в другой регион ранее присвоенный коммерческой компании КПП должен быть изменен.

Для чего нужен КПП

Через этот код заинтересованные стороны могут легко определить принадлежность организации к тому или иному отделению налоговой службы на территории РФ, а также узнать причину ее постановки на учет.

КПП чрезвычайно важен для предприятия. Без его наличия не получится заключать крупные сделки и договоры, участвовать в серьезных тендерах – например, при объявлении тендеров от аффилированных с государством структур строка КПП в реквизитах организации, участвующей в конкурсе, является обязательной к заполнению. Если ее не заполнить, то заявление вряд ли дойдет до рассмотрения.

Код постановки на учет бывает необходим и для оформления платежных поручений, отчетов по налогам и бухгалтерии.

Внимание! Если у коммерческой организации есть несколько филиалов и представительств, то у каждого из них свой собственный КПП.

Помимо всего вышесказанного, новый КПП присваивается при регистрации зданий и сооружений, транспортных средств, принадлежащих предприятию, а также прочим основаниям, прописанным в НК РФ. В частности, горнодобывающие компании, например, получают КПП в том административном округе, где расположены очаги добычи природных ресурсов.

Где присваивается КПП

Код причины постановки на учет компании получают одновременно с ИНН, сразу же при постановке на налоговый учет в той территориальной налоговой службе, в которую обращается учредитель организации. В случаях, когда происходит переезд предприятия в другой административный округ, подведомственный иной налоговой инспекции, КПП необходимо сменить, то есть самостоятельно обратиться в налоговую инспекцию по месту нового нахождения фирмы с заявлением о присвоении нового КПП. То же самое нужно сделать при переезде филиала или обособленного подразделения фирмы – у них тоже есть свои коды причины постановки на учет и они также должны меняться при смене территории осуществления коммерческой деятельности.

К сведению! Код причины постановки на учет у нескольких совершенно разных компаний вполне может и совпадать. Это обозначает то, что эти организации стоят в одной и той же территориальной ИФНС по одному и тому же основанию.

Важно! При смене реквизитов налоговой инспекции, в том числе ее переезде, КПП у налогоплательщиков, относящихся к данному отделению налоговой службы, не меняется.

Как узнать КПП предприятия

КПП всегда должен быть в реквизитах юридического лица, если же он по какой-либо причине отсутствует, то руководству предприятия необходимо обратиться в свою налоговую инспекцию с соответствующим письменным запросом. При этом сотрудники налоговой службы попросят заявителя предъявить паспорт и ИНН и через несколько дней выдадут выписку из Единого государственного реестра юридических лиц.

Кроме того, информацию обо всех присвоенных КПП можно получить на официальном сайте Федеральной налоговой службы на странице «Сведения о юридических лицах», которая также в полной мере содержит информацию из ЮГРЮЛ.

КПП для ИП

Несмотря на то, что контрагенты часто требуют от индивидуальных предпринимателей указывать КПП, делать этого не нужно. Такой запрос свидетельствует только лишь о недостаточной юридической грамотности запрашивающего лица, поскольку у ИП КПП нет и быть не может. Вместо него они используют в реквизитах личный ИНН и этой информации бывает достаточно для любых документов.

Однако случаются ситуации, когда партнеры проявляют настойчивость и, невзирая на закон, настоятельно требуют указать в реквизитах договоров код причины постановки на учет. В этом случае, если все разумные доводы уже исчерпаны, некоторые предприниматели навострились составлять КПП самостоятельно.

Эта небольшая хитрость позволяет им заключать нужные сделки, однако не дает права вписывать КПП в официальные бумаги, требуемые для предоставления в государственные службы – здесь в этой графе ИП всегда обязаны ставить прочерк.

Для самостоятельного составления комбинации КПП предприниматели берут следующие данные:

- числовое обозначение региона, где зарегистрирован ИП;

- код налоговой службы, где происходила постановка ИП на учет (по месту проживания);

- наиболее распространенный номер кода, который обычно используется для юридических лиц при постановке на учет в налоговой: 001.

Этих сведений обычно бывает достаточно для контрагентов и желаемые сделки оказываются заключенными.

Таким образом, можно сделать вывод о том, что для юридических лиц КПП является важной частью реквизитов организации. Без этого номера они не имеют права проводить документооборот с партнерами по бизнесу и тем более передавать документы в контролирующие государственные структуры – госслужащие просто напросто не признают их действительными. А вот индивидуальные предприниматели не имеют кода причины постановки на учет, поэтому требовать от ИП КПП нет никакой необходимости. И даже если ИП пойдет навстречу настойчивому контрагенту и «нарисует» себе КПП, важно помнить о том, что эта комбинация цифр никакой юридической и законной нагрузки не несет.

КПП (Код причины постановки на учет)

присваивается налогоплательщику при его постановке на налоговый учет. КПП показывает в связи с каким основанием была произведена постановка налогоплательщика на налоговый учет.

Налогоплательщик имеет один ИНН (индивидуальный номер налогоплательщика), но может иметь несколько КПП (например, если он стоит на учете в нескольких налоговых инспекциях, в связи с наличием обособленных подразделений).

Комментарий

КПП является одним из важных реквизитов организации. КПП присваивается налогоплательщику при его постановке на налоговый учет и показывает в связи с каким основанием была произведена постановка налогоплательщика на налоговый учет.

КПП присваивается только организациям. Присвоение КПП индивидуальным предпринимателям не предусмотрено.

Узнать КПП и ИНН налогоплательщика можно с помощью сервиса ФНС России: egrul.nalog.ru

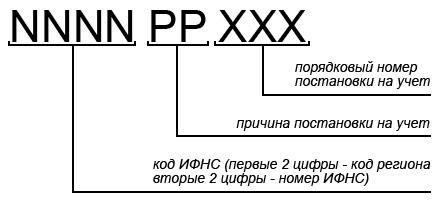

Структура КПП представляет собой девятизначный код:

КПП присваивается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/435@ «Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика» .

КПП состоит из следующей последовательности символов слева направо (п. 5 Приказа ФНС N ММВ-7-6/435@ ):

1) NNNN (4 знака) — код налогового органа, который осуществил постановку на учет;

2) PP (2 знака) — причина постановки на учет (учета сведений). Символ P представляет собой цифру или заглавную букву латинского алфавита от A до Z.

Числовое значение символов PP может принимать значение:

— для российской организации от 01 до 50 (01 — по месту ее нахождения);

— для иностранной организации от 51 до 99;

3) XXX (3 знака) — порядковый номер постановки на учет (учета сведений) в налоговом органе по соответствующему основанию.

КПП присваивается российской организации при постановке на учет (учете сведений) в налоговом органе (п. 7 Приказа ФНС N ММВ-7-6/435@ ):

1) по месту ее нахождения одновременно с присвоением ИНН;

2) по новому месту нахождения — при изменении места нахождения организации в случае, если ее новое место нахождения расположено на территории, подведомственной иному налоговому органу;

3) по месту нахождения каждого ее обособленного подразделения (в том числе в выбранном организацией в установленном порядке налоговом органе по каждому ее обособленному подразделению);

4) по новому месту нахождения ее обособленного подразделения — при изменении места нахождения обособленного подразделения организации в случае, если его новое место нахождения расположено на территории, подведомственной иному налоговому органу;

5) по месту нахождения принадлежащих ей недвижимого имущества и (или) транспортных средств;

6) по иным основаниям, предусмотренным Налоговым кодексом Российской Федерации.

КПП присваивается иностранной организации при постановке на учет (учете сведений) в налоговом органе (п. 8 Приказа ФНС N ММВ-7-6/435@ ):

1) по месту нахождения каждого ее обособленного подразделения (в том числе в выбранном организацией в установленном порядке налоговом органе по каждому ее обособленному подразделению);

2) по новому месту нахождения ее обособленного подразделения — при изменении места нахождения обособленного подразделения организации в случае, если его новое место нахождения расположено на территории, подведомственной иному налоговому органу;

3) по месту нахождения принадлежащих ей недвижимого имущества и (или) транспортных средств;

4) по иным основаниям, предусмотренным Налоговым кодексом Российской Федерации и Особенностями учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения, утвержденными приказом Министерства финансов Российской Федерации от 30.09.2010 N 117н.

КПП крупнейших налогоплательщиков

Крупнейшие налогоплательщики получают помимо КПП, полученного по месту постановки на учет еще и КПП в связи с налоговым учетом как крупнейший налогоплательщик. Особенность такого КПП в следующем:

Первые четыре знака которого — код налогового органа, осуществившего постановку организации в качестве крупнейшего налогоплательщика

Пятый и шестой знаки — значение 50

Основание: п. 1.1. Методических указаний для налоговых органов по вопросам учета крупнейших налогоплательщиков — российских организаций, утв. Приказом ФНС РФ от 27.09.2007 N ММ-3-09/553@

Таким образом, крупнейшие налогоплательщики имеют как минимум 2 КПП — КПП по месту постановки на налоговый учет и КПП крупнейшего налогоплательщика.

Рубрики:

Советуем прочитать

Крупнейшие налогоплательщики — налогоплательщики, соответствующие критериям, определенным Министерством финансов Российской Федерации. Крупнейшие налогоплательщики подлежат налоговому учету в специализированных налоговых инспекциях по крупнейшим налогоплательщикам.

Что такое КПП в реквизитах организации: расшифровка

Бухгалтеру необходимо понимать, что такое КПП в реквизитах организации и как его расшифровать. Наша статья поможет разобраться, что означает каждая цифра данного кода. Кроме того мы подскажем, где узнать КПП своей компании, в каких документах его указать.

- Расшифровка КПП

- Для чего нужен КПП

- Кому присваивается КПП, в каких документах указывается

- Как узнать КПП организации

Расшифровка КПП

КПП — это аббревиатура. Ее расшифровка звучит как «Код причины постановки на учет». Речь идет о налоговом учете, и данный код присваивают именно налоговики.

В общем случае он состоит из девяти цифр.

- первый-второй знаки обозначают код субъекта Российской Федерации, в котором находится инспекция, присвоившая КПП. Так, для столичных ИФНС первые две цифры 77, для подмосковных — 50 и т.д. Если код присвоила межрегиональная инспекция по крупнейшим налогоплательщикам, то первые две цифры будут 99;

- третий-четвертый знаки обозначают номер ИФНС, присвоившей код. Например, для инспекции № 23 по г. Москве, третий-четвертый знаки будут 23;

- пятый- шестой знаки показывают собственно причину, по которой налоговики ставят компанию на учет. Согласно справочнику СППУНО, если учет происходит по местонахождению организации, то пятая и шестая цифры будут 01; по местонахождению обособленных подразделений — 02, 03, 04, 05, 31, 32; по местонахождению недвижимости — 06, 07, 08; по месту нахождения транспортных средств — с 10 по 29. Для постановки организации на учет в качестве крупнейшего налогоплательщика пятой-шестой цифрами будут 50. Также существует письмо ФНС от 02.06.08 № ЧД-6-6/396@, которое гласит: филиалам присваивают значенение 43, представительствам — 44, ОП — 45. На практике налоговики руководствуются этим письмом;

- седьмой, восьмой и девятый знаки представляют собой порядковый номер постановки организации на учет в налоговой инспекции по соответствующему основанию.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Для чего нужен КПП

Юридическое лицо может состоять на учете одновременно в нескольких ИФНС: в одной — по своему месту нахождения, в другой — по месту нахождения своего подразделения, в третьей — по месту нахождения недвижимости и проч. Чтобы отразить информацию о той или иной причине, каждой из них присваивают отдельный код.

ВАЖНО. У компании всегда есть только один ИНН, причем он остается неизменным. А вот КПП может быть несколько, и при определенных обстоятельствах они будут меняться. Например, если смена юридического адреса повлечет переход в другую ИФНС, налоговики присвоят юрлицу новый КПП взамен прежнего.

Кому присваивается КПП, в каких документах указывается

ИФНС присваивает код причины постановки на учет только юридическим лицам. У индивидуальных предпринимателей этого реквизита нет.

Юрлица должны указывать КПП (равно как и ИНН) во всех документах, которые имеют отношение к налогам и страховым взносам. Среди таких бумаг:

- Декларации и расчеты, справки о доходах по форме 2-НДФЛ.

- Платежные поручения на уплату налогов, сборов, страховых взносов, а также пеней и штрафов по ним. В таких платежках КПП плательщика и получателя являются обязательными банковскими реквизитами. Если деньги переводятся контрагенту, этот код можно не указывать.

- Счета-фактуры, книги продаж, книги покупок, журналы учета полученных и выставленных счетов-фактур. Здесь необходимо указывать КПП как поставщика, так и покупателя.

ВНИМАНИЕ. Юрлицам, у которых есть несколько КПП, важно правильно выбрать код. В частности, при выставлении счета-фактуры обособленным подразделением необходимо указать код данного подразделения. Если работник числится в филиале, в справке 2-НДФЛ по такому работнику нужно указать код филиала.

Бесплатно заполнить и сдать через интернет 2‑НДФЛ с новыми кодами

Как узнать КПП организации

Код причины постановки на учет можно узнать из свидетельства, либо уведомления, выданного инспекцией. Кроме этого, КПП указан в листе записи Единого госреестра юрлиц (ЕГРЮЛ). Этот лист комания получает при регистрации.

Подводя итоги отметим: бухгалтеру нужно разбираться, что такое КПП в реквизитах организации, и как его расшифровать. Это поможет избежать ошибок при оформлении важных документов, например, счетов-фактур и банковских платежных поручений.

Ошибки при заполнении платежек можно исключить, если формировать платежные документы автоматически. Некоторые веб-сервисы для сдачи отчетности (например, « Контур.Экстерн ») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые данные (реквизиты получателя, в том числе КПП, актуальные коды бюджетной классификации — КБК, номера счетов управлений Федерального казначейства, коды для статуса плательщика) своевременно обновляются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.