Как заполнить 1 раздел 6 НДФЛ?

Заполняем 6-НДФЛ за I полугодие 2021 года

Ежеквартальная отчетность по НДФЛ по форме 6–НДФЛ обязательна для все организаций и ИП, которые имеют наемных работников, и налоговых агентов, которые выплачивают доходы физлицам в соответствии с пунктом 2 статьи 230 НК РФ.

Расчет 6-НДФЛ за 1 полугодие 2021 года нужно сдать не позднее 30.07.2021 г.

С отчетности за I квартал 2021 года расчет 6-НДФЛ сдается по новой форме, которая утверждена приказом от 15.10.2020 № ЕД-7-11/753@.

То есть, новую форма 6-НДФЛ уже сдавали в апреле 2021 года, в составе отчетности за первый квартал. Изменение, к которому еще не привыкли бухгалтеры связаны с определением даты уплаты НДФЛ.

Чтобы понять, включать выплату в расчет или нет, нужно ориентироваться не на крайний срок уплаты НДФЛ, а на дату, когда налог был удержан. Правило установлено в п. 3.1 Порядка, утвержденного приказом № ЕД-7-11/753@.

Как заполнить 6-НДФЛ за 1-е полугодие 2021 года

6-НДФЛ за полугодие 2021 года заполняют нарастающим итогом.

В разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 – обобщенные данные нарастающим итогом с начала года по соответствующей налоговой ставке.

Титульный лист расчета 6-НДФЛ

Укажите регистрационные данные компании: ИНН, КПП и название организации. Если форма сдается по обособленному подразделению, проставляют КПП подразделения.

В поле «Отчетный период (код)» впишите 31, т.к. отчитываетесь за полугодие 2021 года. По поле «Календарный год» укажите 2021.

По строке «По месту нахождения (учета) (код)» проставляют код места представления Расчета:

- 214 — по месту учета российской организации;

- 215 — по месту нахождения правопреемника российской организации;

- 220 — по месту нахождения обособленного подразделения российской организации;

- 120 — по месту жительства индивидуального предпринимателя;

- 320 — по месту осуществления деятельности индивидуальным предпринимателем;

- 335 — по месту нахождения обособленного подразделения иностранной организации в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса.

Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Раздел 1 расчета 6-НДФЛ

В разделе 1 расчета 6-НДФЛ за 2 квартал 2021 года нужно отражать суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за апрель – июнь 2021 г., независимо от срока их перечисления.

- в поле 020 – укажите общую по всем физлицам сумма налога, удержанную за последние три месяца.

- в поле 021 – дату, не позднее которой должна быть перечислена в бюджет удержанная сумма налога.

- в поле 022 – укажите общую сумму удержанного налога, подлежащую перечислению в указанную в поле 021 дату.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Если удерживали НДФЛ по разным ставкам, для каждой заполните отдельный лист раздела 1 .

В поле 010 укажите КБК по НДФЛ.

- Для НДФЛ по ставке 13 % — КБК 182 1 01 02010 01 1000 110.

- Для НДФЛ по ставке 15 % (с доходов свыше 5 млн руб.) — КБК 182 1 01 02080 01 1000 110.

В поле 030 укажите сумму возвращенного НДФЛ за последние три месяца отчетного периода: апрель-июнь 2021 года.

В полях 031 и 032 расшифруйте каждый случай возвращенного налога, указав в поле 031 — дату возврата, в поле 032 – возвращенную сумму. Сумма значений по всем полям 032 должна совпадать со полем 030.

Раздел 2 расчета 6-НДФЛ

В разделе 2 указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года по соответствующей налоговой ставке.

Если фирма выплачивала физлицам в течение отчетного периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

- в поле 100 – ставку НДФЛ,

- в поле 105 – соответствующий КБК.

- в поле 110 – сумму доходов физлиц за отчетный период, которые облагаются по ставке из поля 100.

- в полях 111, 112 и 113 укажите доходы по видам:

- дивиденды — строка 111;

- выплаты по трудовым договорам — строка 112;

- выплаты по гражданско-правовым договорам — строка 113.

- в поле 120 – количество получателей дохода.

- в поле 130 – налоговые вычеты, которые вы применили к доходам.

- в поле 140 – начисленный НДФЛ со всех доходов,

- в поле 141 – НДФЛ с дивидендов.

- в поле 150 – фиксированные платежи иностранцев.

- в поле 160 – удержанный НДФЛ за полугодие 2021 года: январь – июнь 2021 года.

- в поле 170 – неудержанный НДФЛ с выплаченных доходов.

- в поле 180 – излишне удержанный НДФЛ.

- в поле 190 – возвращенный налог.

Если есть доходы, не связанные с оплатой труда, например, матпомощь, ее по строке 112 не указывайте.

Больничные за первые три дня включают в эту строку 112 на основании письма ФНС от 01.12.2020 № БС-4-11/19702@.

Как заполнить раздел 1 в отчете 6-НДФЛ

- 6-НДФЛ — отчет налогового агента

- Заполнение раздела 2 формы 6-НДФЛ нарастающим итогом

- Заполнение раздела 1 отчета 6-НДФЛ

- Итоги

6-НДФЛ — отчет налогового агента

С 2016 года все организации и ИП предоставляют инспекторам по месту учета специальный отчет — 6-НДФЛ. Это документ, предназначенный для дополнительного контроля своевременности исчисления и уплаты налога на доходы физлиц.

Форма 6-НДФЛ представляется за отчетные периоды, которыми являются 1-й квартал, полугодие и 9 месяцев, а также за налоговый период, равный году. При этом на титульном листе указывается соответствующий код отчетного периода — в соответствии с кодами, приведенными в приложении 1 к порядку заполнения формы.

С отчетности за 1 квартал 2021 года форму 6-НДФЛ заполняйте на бланке из приказа ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она заполнит отдельно расчет по головной организации и расчет по обособленному подразделению.

Сам отчет состоит из двух разделов. Начинать заполнение формуляра нужно со второго раздела, т.к. в нем отражаются общие суммы начисленных доходов, удержанных налогов и количество физических лиц за весь отчетный период. Первый предназначен для детализации относящихся к последнему кварталу отчетного периода сумм НДФЛ к уплате, а также налога, возвращенного работникам.

Заполнение раздела 2 формы 6-НДФЛ нарастающим итогом

В разделе 2 необходимо разделить все доходы по налоговым ставкам (13, 35% и т. д.). Далее нужно указать доходы для каждой налоговой ставки по отдельности.

ВАЖНО! При заполнении отчета всегда следует помнить, что второй раздел заполняется нарастающим итогом — с 1 января до окончания периода представления отчета.

В строке 110 укажите весь облагаемый налогом доход, полученный налогоплательщиками от вашей организации.

Проверить, правильно ли вы заполнили новую форму 6-НДФЛ, можно с помощью разъяснений от экспертов КонсультантПлюс. Чтобы все сделать безошибочно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Отдельно выделите дивиденды в строке 111.

В строке 130 надо указать общую сумму предоставленных всем сотрудникам налоговых вычетов за период предоставления отчета.

Строка 140 — для указания суммы рассчитанного налога также нарастающим итогом ((стр. 110 – стр. 130) × процент НДФЛ). Отдельно будет исчислен налог по дивидендам (по стр. 141).

В строке 150 показывают авансовые платежи по «патентным» иностранцам, если таковые имеются.

Строку 120 заполняют данными о количестве физлиц, получивших доходы в отчетном периоде.

После того как данные по всем процентным ставкам будут указаны, останется привести количество получателей доходов и заполнить итоговые показатели (строки 160–190) — также нарастающим итогом.

Заполнение раздела 1 отчета 6-НДФЛ

В разделе 1 формы 6-НДФЛ надо отражать операции по удержанию налога, которые были совершены за последние 3 месяца периода предоставления отчета, а также по возврату НДФЛ за этот период. Чтобы сформировать первую часть этого раздела (по налогу к уплате), вам нужно весь доход, с которого в отчетном периоде был удержан НДФЛ, разделить по датам и на каждую дату заполнить по несколько блоков строк:

- 021 — это нормативный срок перечисления налога в бюджет;

- 022 — сумма удержанного НДФЛ.

Совокупная сумма НДФЛ к уплате отражается по строке 020.

Аналогично заполняется раздел по возвращенному НДФЛ:

- в строке 030 — общая сумма возврата за последний квартал;

- строке 030 — дата возврата;

- строке 032 — сумма возврата.

Итоги

Данные раздела 1 6-НДФЛ отражают сведения, относящиеся только к последнему кварталу отчетного периода. Однако они должны увязываться с цифрами, попадающими в раздел 2, формируемый нарастающим итогом. В 2021 году в раздел 1 нужно включать тот НДФЛ, который был удержан в последние 3 месяца. Это отличие от прежней формы расчета, где в раздел 2 включали налог, срок уплаты которого (по НК РФ) приходится на отчетный квартал.

Заполнение формы 6-НДФЛ: нет выплат в течение квартала (даты и суммы)

1. Все сотрудники с начала года находятся в отпуске за свой счёт

Из-за кризиса компания временно приостановила деятельность. Весь 2016 год сдает нулевые декларации и отчетность в фонды. В компании числятся сотрудники, но они находятся в отпуске за свой счёт.

6-НДФЛ сдают только налоговые агенты (п. 2 ст. 230 НК РФ). То есть компании, которые выплачивают доходы «физикам». В данном случае компания не является налоговым агентом. Значит, вправе не подавать расчет (письма ФНС России от 23.03.16 № БС-4-11/4901, от 04.05.16 № БС-411/7928).

В то же время, если компания сдает декларации по налогам, пусть и нулевые, инспекторы будут ждать и расчет 6-НДФЛ. А если не получат, не исключено, что заблокируют расчетный счет (п. 3.2 ст. 76 НК РФ). В этом случае есть два варианта, как поступить, чтобы избежать блокировки.

Первый — представить нулевой 6-НДФЛ. В разделе 1 расчета поставьте нули. Раздел 2 оставьте пустым или заполните в строках 100–120 нулевые даты — 00.00.0000 (письма ФНС России от 25.04.16 № 11-2-06/0333@, от 24.05.16 № БС-4-11/9194@). В строках 130 и 140 поставьте ноль (см. образец 1). Если компания подаст нулевой расчет, инспекторы обязаны принять его. Об этом ФНС сообщила в письме от 04.05.16 № БС-411/7928.

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

Второй вариант — направить в инспекцию письмо о том, что компания не является налоговым агентом и вправе не сдавать расчет (см. образец 2).

Образец 2. Письмо, которое заменит нулевой 6-НДФЛ

2. Сотрудники ушли в отпуск за свой счет во втором квартале

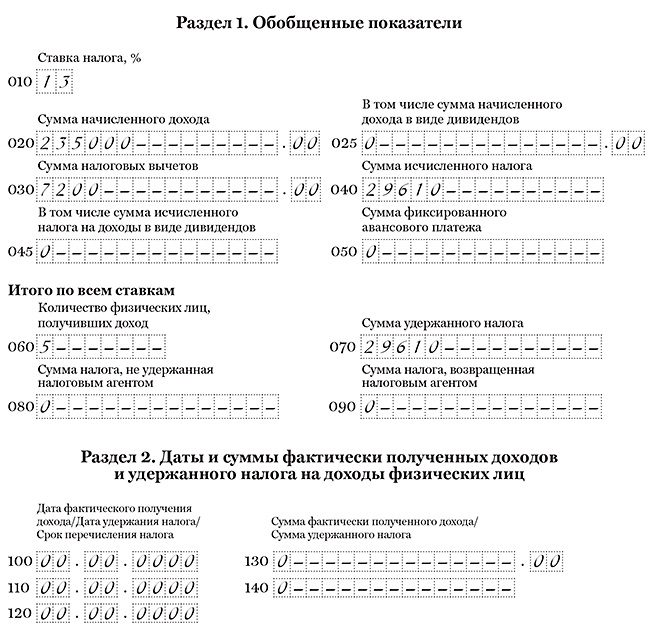

Во втором квартале все сотрудники компании ушли в отпуск за свой счет. Деятельность приостановлена. Но в первом квартале компания выдавала зарплату и представляла 6-НДФЛ.

В такой ситуации сдайте 6-НДФЛ за полугодие. Расчет представляют налоговые агенты. В первом квартале компания начисляла и выдавала сотрудникам зарплату. Значит, являлась налоговым агентом (п. 1 ст. 226 НК РФ). Если компания хотя бы за один отчетный период сдавала расчет, представляйте 6-НДФЛ за остальные отчетные периоды и за год.

Раздел 1 расчета 6-НДФЛ компания заполняет нарастающим итогом (п. 3.1 Порядка, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). Поэтому в 6-НДФЛ за полугодие перенесите данные из раздела 1 расчета за первый квартал. Продублируйте данные о начисленных доходах, вычетах, исчисленном и удержанном НДФЛ.

Раздел 2 компания заполняет только за три последних месяца (письмо ФНС России от 12.02.16 № БС-3-11/553@). То есть в расчет за полугодие нужно включить даты за апрель — июнь. В этот период компания ничего не выплачивала работникам. Значит, раздел 2 можно не заполнять (письмо ФНС России от 23.03.16 № БС-4-11/4958). Второй вариант — заполнить в строках 100–120 нулевые даты — 00.00.0000 (письма ФНС России от 25.04.16 № 11-2-06/0333@, от 24.05.16 № БС-4-11/9194@). Тогда в строках 130 и 140 поставьте ноль (см. образец 3).

В первом квартале компания начисляла и выдавала зарплату пяти сотрудникам. За квартал она начислила 235 000 руб., предоставила вычеты — 7 200 руб. и удержала НДФЛ — 29 610 руб. ((235 000 руб. — 7200 руб.) × 13%). Эти сведения компания записала в разделе 1 расчета за первый квартал. В разделе 2 она записала даты получения дохода, удержания и сроки перечисления НДФЛ. Во втором квартале компания не начисляла и не выдавала доходы работникам. В разделе 1 расчета за полугодие она отразила данные из расчета за первый квартал. А в разделе 2 поставила нулевые даты. Компания заполнила расчет за полугодие, как в образце 3.

Образец 3. Как заполнить 6-НДФЛ, если все сотрудники ушли в отпуск за свой счет

3. В компании только директор — единственный учредитель

Директор компании владеет 100 процентами уставного капитала. Других работников в организации нет.

Расчет подавайте, если компания выдавала директору дивиденды или зарплату. В Минфине считают, что единственный учредитель не вправе заключать трудовой договор с самим собой (письмо от 15.03.16 № 03-1111/14234). Но трудовые отношения с ним возникают на основании решения участника.

Таким образом, директор — единственный учредитель вправе получать и зарплату, и дивиденды. Если в течение 2016 года выплат и начислений не было, компания вправе не сдавать расчет. Но чтобы счет не заблокировали, можно представить нулевую отчетность (см. образец 1) или отправить в инспекцию особое письмо (см. образец 2).

Если директор получал дивиденды или зарплату, заполняйте расчет в общем порядке. Особых правил для работника — единственного учредителя нет. Все ситуации с примерами заполнения смотрите в следующих разделах книги.

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

4. Единственная сотрудница в детском отпуске

У предпринимателя всего одна сотрудница. Весь первый и второй кварталы она была в детском отпуске. Предприниматель выплачивал ей пособие по уходу.

Декретные и детские пособия освобождены от НДФЛ (п. 1 ст. 217 НК РФ). Если в течение 2016 года предприниматель выдавал сотруднице только пособие, он не является налоговым агентом. Значит, вправе не сдавать расчет 6-НДФЛ (п. 2 ст. 230 НК РФ, письмо ФНС России от 23.03.16 № БС-4-11/4901). Бизнесмен вправе представить в инспекцию нулевую отчетность (см. образец 1) или отправить письмо о том, что не является налоговым агентом (см. образец 2).

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

Налогоплательщик ПРО, 2017

Раздел 1 в 6-НДФЛ: правильность заполнения строк, нюансы

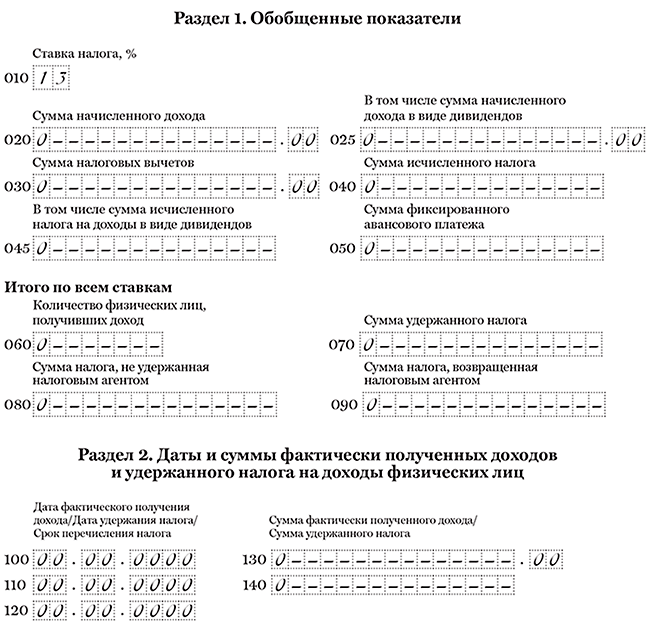

Налог на доходы физических лиц, упрощенно называемый аббревиатурой НДФЛ, является основным налогом, поступающим в казну РФ, и относится к группе прямых. Уплата этого налога строго контролируется налоговыми органами, а также регламентируется налоговым кодексом. Заполнение новой декларации по данному налогу тоже требует особого подхода. Состоит форма 6-НДФЛ из титульного листа и двух разделов. В данной статье мы рассмотрим раздел 1 6-НДФЛ, подробно останавливаясь на нюансах его заполнения.

Как заполняется 1 раздел в 6-НДФЛ

Первый раздел носит название «обобщенные показатели». В нем находят отражение суммарные количества доходов, которые сотрудники данной организации получили от своего работодателя, а также общие суммы налога, которые были рассчитаны в связи с доходами и изъяты у сотрудника в последующем времени.

В этом разделе все суммы отображаются с начала налогового периода, то есть с начала года, нарастающим методом.

Для каждой налоговой ставки, которая идет по отдельному доходу, должен быть свой первый раздел. То есть количество их будет таким, сколько ставок налога использует компания.

Это находит свое отражение в строках с 010 по 050, так как ставка налога обозначается в строке 010. Если на благо компании трудятся резиденты и лица, не являющиеся резидентами, то первый раздел с 010 по 050 строчку заполнится дважды. В первом случае с указанием налоговой ставки 13%, а во втором – 30%.

Как заполнить строки

Раздел 1 6-НДФЛ имеет свои особенности заполнения, которые мы рассмотрим по строчкам отдельно, а на некоторые приведем примеры.

- 010 – в этой строке отображаем налоговую ставку в процентах, используемую для налогообложения данного вида доходов соответственно законодательству.

- 020 – эта строка показывает, какая общая доходная сумма подлежит вышеуказанному процентному налогообложению.

- 030 – в данной строке указываются суммы общих вычетов, производимых из дохода. Причем не только налоговых, но и другого характера (социального, имущественного и т.д.). Также данная строка вмещает в себя суммы, прописанные в 217 ст. НК РФ, которые не облагаются налогом НДФЛ.

- 040 – строка, которая показывает сумму налога, подлежащего исчислению.

- 045 – показывает общую сумму дивидендов и того налога, который платится из них.

- 050 – эта строка служит для отображения сумм предварительных авансовых платежей в счет этого налога, начиная со старта налогового годового периода.

- 060 – эта строка показывает, сколько физических лиц получают доход, подлежащий данному налогообложению.

- 070 – в этой строке указывается общая сумма насчитанного налога.

- 080 – подлежит заполнению, когда сумму за налог рассчитали, но не оплатили.

- 090 – сумма, которая была рассчитана как налог, но по определенным условиям возвратилась налогоплательщику.

Таким образом, в зависимости от того, какую информацию несет в себе строка, все их количество делится на две части:

- Первая – с 010 по 060 – заполняется столько раз, по скольким ставкам платится налог.

- Вторая часть – с 060 по 090 – вне зависимости от количества налоговых ставок заполняется лишь один раз.

Нюансы в заполнении строк

Как рассчитать исчисленный НДФЛ для отображения в строке 040 первого раздела? Для этого от суммы начисленного дохода отнимается сумма вычетов по налогам, и полученная разница подлежит умножению на налоговую ставку. Схематично формулу можно показать так:

Например, если сумма дохода равна 120 тыс. рублей, сумма вычетов -15 тыс. рублей, а сотрудник является резидентом РФ, то сумма налога определяется так:

- (120 000-15 000)*13%=13 650

Значит, в казну нужно перечислить 13 650, что и найдет свое отражение в строке 040.

Строка 060, служащая для учета количества работающих в компании физических лиц, не подлежит корректировке в том случае, если лицо уволено и принято обратно в штат за один налоговый период. Тогда же, когда одно и то же лицо оплачивает доход по различным ставкам, отображается в отчете оно как единое.

Данные, которые указываются в строке 090, регламентируются статьей 273 НК РФ.

Смотрите также общее видео о работе с 6-НДФЛ:

Суть налога

Налог на доходы в казну РФ обязаны платить все лица, которые получают прибыль на ее территории. Как доходы рассматриваются и средства в денежном проявлении, и в натуральном, а также получаемая человеком выгода на материальной основе.

Сдается форма 6-НДФЛ поквартально, то есть по прошествии трех, шести, девяти и двенадцати месяцев, за каждый квартал отдельно.

Каждый тип доходов определяет свою налоговую базу. Причем если один из видов доходов подлежит изъятию государственными структурами как штраф или по судовому решению, то налоговая база от этого нисколько не уменьшится.

Процентная ставка данного налога может быть в размере 13%, 15%, 30% или же 35%, в зависимости от того, какой тип дохода облагается налогом. Причем учет и налоговая отчетность по разнотипным доходам ведется отдельно.

Итак, раздел 1 6-НДФЛ представляет вниманию налоговиков обобщенную информацию о доходах сотрудников фирмы и уплаченном из этих доходов налоге. Разделяясь на два блока, этот раздел является основным в 6-НДФЛ и несет в себе существенную информацию, которая подлежит пристальной проверке налоговыми органами.

Правильное заполнения 1 раздела в отчете 6 НДФЛ

Доходы, которые выплачивает юр лицо в пользу физ. лиц, подлежат обложению НДФЛ. Субъекты хозяйствования самостоятельно удерживают налог, и вовремя передают суммы в казну. В 2021 году, как и прежде, проводится фискальными органами контроль над движением НДФЛ в течение года. После утверждения 14 октября 2015 года нового отчета 6 налоговые агенты обязаны ежеквартально представлять развернутые сведения о начисленном заработке, примененных льготах и подоходном налоге. В этом обзоре мы пошагово заполним 6 НДФЛ в отношении 1 раздела.

Общие сведения 1 части отчета 6

В состав декларации входит титул и два раздела. На титульной странице указываются сведения о налоговом агенте. Раздел 1 «Обобщенные показатели» формы 6 НДФЛ включает в себя сведения нарастающим итогом с начала календарного года. Во второй части отчета отражают даты, и суммы фактически полученной прибыли и удержанного подоходного налога.

Поля, сгруппированные в блоке 10-50, формируют для каждой ставки подоходного налога. Если строк для заполнения информации на одной странице первого раздела не хватило, переносят сведения на следующий лист. Итоги полей 60-90 6 НДФЛ заполняются только на первой странице. В незаполненных клетках ставят прочерки.

Если в организации есть филиалы, которые самостоятельно начисляют заработок и удерживают подоходный налог, декларацию представляют отдельно по каждому месту ведения для головного предприятия и отдельно для каждого филиала, если они подчинены одной ИФНС. Исключение только в случае, если бухгалтерия ведется в головном офисе.

Основания для формирования сведений в 1 части отчета

Декларацию 6 НДФЛ заполняют на основании сведений из налоговых регистров. Эта норма отражена в статье 230 пункт 1 НК. При наличии программного обеспечения формирование отчетов делается автоматически.

Можно самостоятельно разработать и утвердить отчет в начале года в учетной политике. Таблица содержит необходимые сведения для формирования отчета: дни и суммы начисления, перечисления дохода и подоходного налога.

Если при проверке налоговиками обнаружится, что регистры в организации не ведутся, к субъекту хозяйствования применят взыскания по статье 120 НК.

Образец налогового регистра.

Заполнение блока строк 10-50

При заполнении 6 НДФЛ в отношении раздела 1 руководствуются инструкцией ММВ 7-11-450. Поля 10-50 формируют для каждой ставки НДФЛ. Рассмотрим особенности формирования сведений в поле этого блока первого раздела.

- 10 – ставка подоходного налога. В зависимости от вида полученной прибыли это 13, 15, 30 и 35%;

- 20 – отражают прибыль нарастающим итогом, начисленную в пользу физ. лиц для ставки из поля 10;

- 25 – поле заполняется, если в отчетный период начислялись дивиденды;

- 30 – вычеты, применяемые при начислении НДФЛ. Для заполнения поля обратитесь к приказу 7-11-387, где отражен перечень.

В строку 30 относят суммы необлагаемой налогом прибыли по ст. 217 НК.

Если сумма вычетов превышает начисленную прибыль, в поле 30 отражают только цифры, равные доходу, а разницу переносят на следующий период, но только до конца отчетного года. На следующий календарный год вычеты не переносят.

- 40 – подоходный налог, исчисленный по ставке и указанной в поле 10 из прибыли в графе 20, уменьшенный на сумму вычетов из строки 30.

Чтобы правильно заполнить поле, проверьте показатели по формуле:

стр. 40 = стр. 10х (стр. 20 – стр. 30);

- 45 – НДФЛ, начисленный налог на дивиденды из строчки 25;

- 50 – заполнять данную ячейку в том случае, если в организации работают иностранные граждане по патентам, самостоятельно уплачивающие налоги.

Заполнение блока строк 60-90

Заполнение граф 60-90 раздела 1 в 6 НДФЛ выполняют только на первой странице декларации.

- 60 – общее количество физических лиц, которым начислена прибыль с начала отчетного года. Если человек работал по нескольким договорам или уволен, затем принят вновь, считают как одно лицо. Получение дохода работником в течение отчетного года в головной организации и в структурных подразделениях, учитываются в отчетах.

- Если сотрудник получал прибыль на одном предприятии по ставкам подоходного налога, то в отчете считается как 1 лицо;

- 70 – НДФЛ, удержанный налог с прибыли физических лиц с начала года;

- 80 – сумма не удержанного налога. В этом поле отражается сумма НДФЛ, удержать который до конца года невозможно.Перед тем, как заполнить строку 80 в разделе 1, обратитесь к законодательным актам:

статья 226 пункт 5 НК;

статья 226.1 пункт 14 НК;

письмо БС 4-11-12975 ФНС.Такая ситуация возникает, при вручении, к примеру, подарка стоимостью свыше 4 000 рублей, при этом прибыль в денежной форме физ. лицу до конца года не начислена;

- 90 – сумма НДФЛ, которую налоговый агент возвратил работнику. При заполнении этой строки руководствуются нормами статьи 231 НК и письмом БС 4-11-12881.

Форма 1 раздела 6 отчета по НДФЛ

Главные ошибки заполнения первого раздела

При заполнении первого раздела не все правильно трактуют нормативную базу и инструкцию по заполнению. Приведем примеры двух главных заблуждений бухгалтеров.

- Сумму налоговых вычетов, в том числе и имущественных, вносят в поле 90. Эта трактовка неверна. Обратимся к письму ФНС БС 4-11-4538. Налоговики разъяснили, что в поле указывают излишне удержанный налог. Вычеты уже засчитаны в ячейках 40 и 70, повторно отражать в графе 90 нельзя. Это будет признано ошибкой.

- Нужно ли соблюдать равенство полей 40 и 70.Ответ – нет (письмо БС 4-11-4222). Объяснить эту позицию можно на примере переходящей заработной платы, начисленной и выплаченной в других отчетных периодах Так что итоговая строка 70 может отличаться от поля 40 на НДФЛ с зарплаты декабря и последнего месяца отчетного квартала.Заработок, начисленный в марте, попадает в строку 20 в разделе 1 декларации за 1-й квартал. Доход перечисляется физ. лицам в апреле с одновременным удержанием НДФЛ. Подоходный налог в строку 70 попадет только в отчете за полугодие.

Пример заполнения строки 60 первого раздела 6 НДФЛ

При заполнении раздела 1 декларации 6 НДФЛ за 9 месяцев в графе 60 указано 12 человек. В октябре 3 сотрудника уволилось, в ноябре принято 4 человека, причем один работал в организации в первом полугодии.

Расчет количества сотрудников следующий:

12+(4-1)=15 – из вновь принятых сотрудников исключить человека, который работал и был включен в отчет НДФЛ за 2 квартал.

Образец заполнения годового отчета:

Особенности заполнения раздела, если в числе сотрудников иностранцы

При приеме на работу иностранных граждан, что работают по патенту, у налогоплательщика появляется обязанность заполнить отдельные блоки строк 10-50 для ставки 13% и 30%. Остальные графы 20-45 формируются согласно прибыли в отношении этих ставок.

Выплачена мат. помощь

Прибыль, оценочной стоимостью не выше 4 000 рублей с начала отчетного года (подарки, мат помощь по статье 218, пункт 28 НК), подоходным налогом не облагается. Если норматив не превышен, юр лицо не обязано исчислять и удерживать налог.

Однако эти суммы отражают как в налоговых регистрах, так и в декларации. Это надо для контроля над превышением порога льготирования и поможет избежать ошибок при расчете НДФЛ.

Пример отражения мат помощи

В январе сотруднику выплатили мат помощь в сумме 3 000 рублей. В июне повторно оказали мат помощь в сумме 8 000 рублей.

При заполнении первого раздела за 1-й квартал отражают:

- 20 – 3 000;

- 30 – 3 000.

При формировании отчета за полугодие материальная помощь отражается следующим образом:

- 20 – 11 000 (3 000 + 8 000);

- 30 – 4 000.

Как отразить дорогие подарки сотрудникам

Если прибыль физ. лицам вручена в виде дорогого подарка, подоходный налог удерживают из дохода, перечисленного в денежной форме. Налог, удерживаемый из заработка физ. лица, превышает половину выплачиваемой суммы прибыли.

В практике встречаются случаи, когда перечислений в пользу физ. лиц не хватает для удержания подоходного налога, начисленного на стоимость дорогого подарка. В таком случае, удержания делают из ближайших денежных выплат.

Если до конца года остается сумма не удержанного налога (физ. лицо уволилось, оформлен отпуск без сохранения зарплаты), юр лицо обязано в срок до 01.03 года следующего за отчетным периодом письменно уведомить физ. лицо и фискальные органы. В уведомлении указывают суммы не удержанного подоходного налога и прибыли.

Такими действиями налоговый агент снимает с себя полномочия в отношении удержания налога и возлагает их на фискальные органы и налогоплательщика.

Пример формирования сведений в 1 разделе за 1-й квартал

Рассмотрим порядок заполнения раздела 1декларации за 1-й квартал.

В компании трудится 5 сотрудников. Перед тем, как заполнить 6 НДФЛ, проверьте цифры в налоговом регистре за квартал:

- Ставка НДФЛ 13%;

- вычет ежемесячно предоставляется 1 работнику в сумме 1 400 рублей;

- оклад каждого работника 20 000 руб.;

- в 02 месяце 1 сотрудник оформлен в отпуск. Заработок за февраль для него составил 5 000 руб., отпускные – 18 000 руб.

- в течение 3-х месяцев применены вычеты в сумме 50 400 руб.

В таблице аналитических цифр за 1-й квартал должны быть перечислены суммы доходов, примененных вычетов и исчисленного налога в хронологическом порядке.

На основании сведений первичного учета заполняем 1 раздел декларации за 1-й квартал:

Заключение

При заполнении 6 НДФЛ первого раздела важно соблюдать главное правило: формирование сведений выполняется нарастающим итогом. Кроме того, отслеживать изменения законодательных актов и учитывать комментарии налоговиков. Перед подачей декларации в налоговую инспекцию самостоятельно проверить контрольные соотношения 1 раздела. Это предотвратит вопросы налоговиков и дополнительную проверку контрагента.