Как вернуть НДФЛ иностранцу работающему по патенту?

О возмещении НДФЛ, уплаченного иностранным работником.

Иностранные граждане, прибывшие из государств с безвизовым въездом (Азербайджан, Молдова, Таджикистан, Узбекистан, Украина), перед получением патента обязаны оплатить фиксированный авансовый платеж по налогу с дохода, который они рассчитывают получить, заключив трудовой договор с российской организацией.

Иностранные граждане, прибывшие из государств с безвизовым въездом (Азербайджан, Молдова, Таджикистан, Узбекистан, Украина), перед получением патента обязаны оплатить фиксированный авансовый платеж по налогу с дохода, который они рассчитывают получить, заключив трудовой договор с российской организацией.

После трудоустройства такие иностранные работники в соответствии со статьей 227.1. НК РФ могут воспользоваться правом возместить часть уплаченного ими ранее НДФЛ за счет налога, который обязан уплачивать в бюджет работодатель с их заработной платы.

Такое право в течение одного года иностранный работник может реализовать только один раз в отношении только одного работодателя.

Иностранный гражданин подает в бухгалтерию своей организации заявление с просьбой уменьшить НДФЛ, удерживаемый из его дохода организацией, на сумму уплаченных им ранее фиксированных авансовых платежей по патенту. К заявлению он прилагает копии квитанций, подтверждающих сделанную им оплату налога на доходы физических лиц.

Генеральному директору ООО «********»

Прошу уменьшить НДФЛ, удержанный из моего дохода, на сумму уплаченных мною фиксированных авансовых платежей НДФЛ по патенту. По настоящее время мною оплачено фиксированных авансовых платежей на сумму — ******** руб. Квитанции, подтверждающие уплату авансовых платежей, прилагаю.

18.04.2016 ___________________ (подпись)

Бухгалтерия предприятия на основании представленных документов подает заявление в налоговую инспекцию по утвержденной форме. Форма утверждена Приказом ФНС от 13 ноября 2015 г. N ММВ-7-11/512@.

Получив заявление, налоговая инспекция по своим каналам обращается в органы миграции за подтверждением, что между иностранным работником и предприятием имеются трудовые отношения. Эта информация попадает в миграционные органы из двух источников: от работодателя и от работника. Если с работодателем всё ясно: он обязан уведомить территориальный орган миграции о заключении трудового договора в трехдневный срок, то для работника – другие правила.

Закон обязывает работника предоставить в территориальный орган миграции копию трудового договора в течение первых двух месяцев с момента получения патента. При этом в обязанности работника не входит предоставление трудового договора с новым работодателем, если работник по какой-либо причине решил сменить место работы в течение срока действия патента. Органы миграции вправе отказать в приеме копии трудового договора и даже аннулировать патент если иностранный работник получил патент, но в двухмесячный срок не устроился на работу. Однако миграционные органы прибегает к аннулированию патента по такому основанию крайне редко.

Возможна также ситуация, когда работник после получения патента какое-то время работал наемным работником у физического лица. В этом случае обязанность предоставлять в миграционный орган копию трудового договора у иностранного гражданина также отсутствует.

Из вышеприведенных ситуаций следует, что наличие или отсутствие в органах миграции копии трудового договора может послужить лишь косвенным признаком, подтверждающим возникновение между иностранным работником и российским работодателем трудовых отношений. Основным документом, подтверждающим такие отношения, является уведомление территориального органа миграции работодателем о заключении с иностранным гражданином трудового договора и процедуре подачи такого уведомления мы предлагаем уделить особое внимание.

Законом предусматривается возможность предоставления такого уведомления, как лично, так и по почте, и даже по электронным каналам связи, однако, не во всех регионах эта возможность реализована. Ни Москва, ни Питер, ни Московская область в число счастливчиков пока не попали.

Для последних и большинства других субъектов Федерации остается выбирать между почтой и очередями в миграционных органах. Наши рекомендации следующие: все уведомления о заключении и расторжении трудовых договоров с иностранными работниками, прибывшими из государств-членов ЕАЭС, имеющих РВП, ВНЖ, статус беженца или свидетельство о предоставлении временного убежища или статус участника программы по переселению соотечественников, а также уведомления о расторжении трудовых договоров с иностранными гражданами, осуществляющими трудовую деятельность по патенту – отправлять в органы миграции по почте ценным письмом с описью и уведомлением о вручении.

Уведомления о заключении трудового договора с иностранными гражданами, осуществляющими трудовую деятельность по патенту – подавать лично!

Это ускорит попадание информации в базу миграционных органов, а также исключит вероятность утери уведомления в процессе почтовой пересылки. При подаче уведомления лично у инспектора можно поинтересоваться, когда оно будет заведено в базу.

После этого уже можно обращаться в налоговую инспекцию за получением разрешения на уменьшение НДФЛ. У ФНС есть только два основания отказать работодателю в выдаче разрешения: если такое разрешение в этом налоговом периоде в отношении этого же работника ранее выдавалось другому работодателю, либо при отсутствии в ФНС информации о факте заключения между работодателем и иностранным работником трудового договора. (См. Письмо ФНС от 16 марта 2015 года N ЗН-4-11/4105). Поэтому мы рекомендуем вместе с заявлением о праве на уменьшение НДФЛ предоставлять в ФНС копию патента, трудового договора, квитанций об оплате НДФЛ, а главное – копии уведомления о заключении трудового договора с отметкой территориального органа миграции о принятии. В этом случае ведомствам сложнее будет отказать вам по основанию отсутствия информации о факте заключения трудового договора, держа это подтверждение в руках.

Налоговая инспекция в течение 10 дней обязана предоставить ответ на ваше заявление в виде уведомления о праве на уменьшение НДФЛ, либо отказа в таком праве. С момента получения уведомления вы вправе начать уменьшать размер удержанного из дохода работника налога на сумму уплаченных им платежей по патенту. Нехитрый расчет показывает, что для иностранного работника, имеющего патент для работы в г.Москве, баланс достигается при совокупном доходе в размере 32 300 руб. в месяц.

Право на уменьшение НДФЛ действует в отношении иностранного работника и одного и того же работодателя в течение всего года независимо от количества патентов, полученных работником в этом налоговом периоде, а также времени совершения иностранным гражданином платежей: до получения работодателем уведомления из налоговой или после. (Позиция ФНС, выраженная в Письме от 14 марта 2016 г. N БС-4-11/4184@).

Это право также распространяется на все платежи, сделанные иностранным гражданином в текущем налоговом периоде, независимо от места совершения таких платежей. (Позиция ФНС, выраженная в Письме от 16 марта 2016 г. N БС-3-11/1096@).

При наступлении нового налогового периода следует обратиться с заявлением в налоговую инспекцию повторно для получения права на уменьшение НДФЛ на сумму уплаченных работником фиксированных авансовых платежей в следующем году.

Как сделать возврат НДФЛ иностранцам, работающим по патентам: возмещение НДФЛ работодателем по патенту иностранного гражданина в 2021 году

Далеко не все работодатели, у которых трудятся иностранные граждане по патенту на работу, знают, что в их компании ведется двойное налогообложение на доходы физических лиц.

Далеко не все работодатели, у которых трудятся иностранные граждане по патенту на работу, знают, что в их компании ведется двойное налогообложение на доходы физических лиц.

Двойное налогообложение НДФЛ происходит за счет того, что налог оплачивается дважды:

- первый раз – когда работодатель удерживает с зарплаты сотрудника 13% подоходного налога,

- второй раз – оплату вносит иностранный сотрудник, работающий по патенту, когда вносит ежемесячный авансовый платеж НДФЛ по патенту.

И получается, что иностранный гражданин платит налог НДФЛ дважды.

Поэтому работодатели, у которых трудятся иностранные граждане, могут помочь своим сотрудникам значительно снизить расходы и помочь сделать возврат НДФЛ иностранцам, работающим по патентам.

Подробнее о процессе возмещения НДФЛ мы расскажем ниже.

На какую сумму можно сделать возврат НДФЛ за патент иностранному гражданину?

Возмещение НДФЛ по патенту иностранного гражданина можно сделать на сумму, не превышающую размер ежемесячного авансового платежа, который вносит иностранный сотрудник каждый месяц, в соответствии с НК РФ, ст. 227.1, п.7.

Однако итоговая сумма возмещения НДФЛ через работодателя зависит от дохода иностранного гражданина.

При этом важно помнить, что в разных регионах сумма оплаты авансового платежа по патенту разная, а значит возврат НДФЛ иностранцам производится в разных размерах.

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Санкт-Петербург

Разберемся подробнее и возьмем для примера возврат НДФЛ иностранному работнику, работающему по патенту в Санкт-Петербурге, где размер авансового платежа в 2021 году составляет 4000 рублей:

- В случае если заработная плата иностранного работника в Петербурге менее 30500 руб., возврат НДФЛ иностранному работнику полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 30 000 возмещение НДФЛ иностранному работнику по патенту делается на сумму 3900 (13%*30000), так как именно такую сумму удерживает работодатель при оплате подоходного налога сотрудника.

- В случае если зарплата иностранца больше 31 000 руб., 13% НДФЛ, удерживаемого работодателем, составляет от 4030 руб., иностранец же ежемесячно оплачивает 4000 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 4000 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*31000=4030 > 4000). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 30 рублей;

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Москва

Как происходит возврат НДФЛ иностранным гражданам через работодателя?

Чтобы сделать возмещение НДФЛ иностранному работнику, работодатель должен заполнить и отправить заявление об этом в Федеральную налоговую службу.

Помимо этого для возмещения НДФЛ работодатель также должен предоставить в налоговую следующие документы:

- Копии чеков оплаты за патент иностранного гражданина;

- Справку 3-НДФЛ.

Важно! Платеж по патенту должен быть внесен в той налоговой, где компания-работодатель поставлена на учет (ст. 226 НК РФ).

Важно! Необходимо подавать отдельное заявление и предоставлять необходимые документы на каждого иностранного работника отдельно.

После того, как работодатель отправит заявление на возмещение НДФЛ иностранцам со всеми необходимыми документами, необходимо получить уведомление от ФНС о возможности возмещения налога иностранцу.

Ответ должен прийти в течение 10 рабочих дней.

Заявление на возврат НДФЛ иностранного работника

Скачать заявление на возврат НДФЛ иностранного работника по патенту можно по ссылке.

Пожалуйста, поставьте лайк, если вам была полезна наша статья про возврат работодателем излишне удержанного НДФЛ с иностранного работника или поделитесь информацией о том, как сделать возврат НДФЛ иностранцам, работающим по патентам на работу, в соц. сетях:

Порядок возмещения НДФЛ по иностранцам на патенте

Работодатели имеют право трудоустраивать безвизовых иностранцев при наличии у них патента. В каком порядке нужно возмещать НДФЛ по иностранцам на патенте?Какие должны быть соблюдены условия для уменьшения НДФЛ на сумму фиксированных платежей по патенту?

Безвизовым иностранным гражданам предоставлено право на осуществление трудовой деятельности по найму на территории РФ. Как правило, иностранцы самостоятельно перечисляют фиксированные авансовые платежи по НДФЛ, а работодатель как налоговый агент удерживает и перечисляет НДФЛ с их заработной платы.

Авансовый платеж перечислить за иностранца могут любые компании, ИП или граждане (абз.4 п.1 ст.45 НК РФ). В этом случае у иностранца возникает облагаемый НДФЛ доход в размере авансовых платежей по патенту, которые за него оплатило третье лицо, за исключением случая, когда оплата за иностранца произведена физическим лицом (Письма Минфина РФ от 20.03.2019 г. № 03-04-07/18414 и ФНС РФ от 02.11.2018 г. №БС-4-11/21422). Налоговый агент обязан удержать налог из любых причитающихся сотруднику выплат и перечислить их в бюджет (п.1, 2, 4, 6 ст.226 НК РФ).

Порядок исчисления и уплаты НДФЛ от осуществления трудовой деятельности по найму в РФ на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 г. № 115-ФЗ «О правовом положении иностранных граждан в РФ» (далее по тексту — Закон № 115-ФЗ), установлен ст.227.1 НК РФ.

Увеличение фиксированных авансовых платежей по НДФЛ в 2020 году

Фиксированные авансовые платежи по НДФЛ за иностранцев, которые работают по патенту, в 2020 году запланировано увеличить на новый коэффициент-дефлятор — 1,813 (утвержден приказом Минэкономразвития РФ от 21.10.2019 г. № 684 (против 1,729 — в 2019 году)).

Фиксированный платеж ежегодно индексируют на региональный коэффициент, который устанавливается в каждом субъекте РФ на календарный год.

Например, Правительством г. Москвы установлен региональный коэффициент, отражающий региональные особенности рынка труда на территории г. Москвы на 2020 г. — 2,4591 (в 2019 году — 2,4099 — Закон г. Москвы от 20.11.2019 г. № 29 «Об установлении коэффициента, отражающего региональные особенности рынка труда на территории города Москвы»).

Фиксированный авансовый платеж по НДФЛ для получения патента на работу в г. Москве будет рассчитываться в следующем порядке:

1 200 руб. x 2,4591×1,813* = 5 350 рублей.

На момент написания статьи известно, что Минэкономразвития РФ подготовило проект приказа о внесении изменений, согласно которому коэффициент дефлятор будет уменьшен с 1,813 до 1,810. В том случае если приказ пройдет регистрацию в Минюсте РФ в установленном порядке, все установленные к этому времени размеры фиксированных авансовых платежей по патенту на 2020 год изменятся.

Если патент выдан в 2019 году, но его срок заканчивается в 2020 году, то пересчитывать НДФЛ с учетом коэффициента-дефлятора на 2020 год не нужно. Данный вывод подтверждается разъяснениями контролирующих органов (Письма ФНС РФ от 27.01.2016 г. №БС-4-11/1052, Минфина РФ от 19.03.2018 г. № 03-04-07/17158).

Условия для уменьшения НДФЛ на сумму фиксированных платежей по патенту

После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает налоговый агент — его работодатель по ставке составляет 13 процентов независимо от того, является ли иностранец резидентом или нет (абз.3 п.3 ст.224 НК РФ).

Сумма НДФЛ уменьшается на сумму фиксированных авансовых платежей за период действия патента (п.6 ст.227.1 НК РФ, письма ФНС РФ от 20.06.2019 г. №БС-4-11/11881@, Минфина РФ от 20.03.2019 г. № 03-04-07/18414 (доведено до сведения налоговых инспекций письмом ФНС РФ от 11.04.2019 г. №БС-4-11/6803)).

Для того чтобы уменьшить сумму НДФЛ на фиксированные платежи по нему у работодателя должны быть на руках следующие документы:

-уведомление от налоговой инспекции;

-заявление от иностранца;

-документы, подтверждающие оплату «патентного» НДФЛ (п.6 ст.227.1 НК РФ, письма ФНС РФ от 14.03.2016 г. №БС-4-11/4184@, от 23.09.2015 г. №БС-4-11/16682@).

Уведомление налоговиками должно выдаваться на каждый налоговый период (п.6 ст.227.1 НК РФ). Если иностранец оплатил «переходящий» патент, то и уведомление нужно получить на каждый год.

При положительном решении уведомление выдается налоговиками в течение 10 рабочих дней. Налоговая инспекция вправе отказать в выдаче уведомления, если:

-иностранцу уже выдавалось в этом же налоговом периоде уведомление;

-в базе данных инспекции отсутствует информация о заключении трудового или гражданско-правового договора с этим иностранцем и выдаче ему патента.

При отказе в выдаче уведомления работодатель не вправе уменьшать сумму НДФЛ на перечисленные фиксированные авансовые платежи (п.2 ст.226, ст.227.1 НК РФ, письмо ФНС РФ от 07.09.2018 г. №БС-4-11/17454).

Порядок возмещения суммы НДФЛ по патенту

При расчете НДФЛ возможно два варианта:

Платеж по патенту суммы НДФЛ, исчисленной с заработной платы.

Возможна ситуация, когда сумма уплаченных фиксированных авансовых платежей за период действия патента в налоговом периоде больше суммы НДФЛ, исчисленной с дохода работника за этот же период.

ПРИМЕР № 2.

Иностранец трудоустроился в компанию в январе 2020 г. и в этом же месяце было получено уведомление на уменьшение НДФЛ.

Сумма оплаченного патента за 3 месяца составила 5 350 рублей х 3 = 16 050 руб.

Заработная плата иностранца за январь 2020 г. составила 25 000 руб. Ставка НДФЛ — 13% (п.3 ст.224 НК РФ).

Сумма НДФЛ за январь 2020 г. составила:

25 000 руб. х 13% = 3 250 руб.

Сумма исчисленного НДФЛ меньше уплаченного фиксированного авансового платежа за месяц:

16 050 руб. — 3 250 руб. = 12 800 руб.

За январь — март 2020 г. сумма начисленного НДФЛ составит:

25 000 руб. х 3 мес. х 13% = 9 750 руб.

С учетом зачета фиксированного платежа сумма НДФЛ составит:

9 750 руб. — 9 750 руб. = 0 руб.

Если сумма НДФЛ с доходов иностранного работника получилась меньше уплаченных им фиксированных авансовых платежей, то такая разница не будет считаться переплатой.

То есть полученная разница 6 300 руб. (16 050 руб. — 9 750 руб.) не считается излишне оплаченной иностранцу (п.7 ст.227.1 НК РФ, Письмо ФНС РФ от 16.03.2015 г. №ЗН-4-11/4105). А значит, работодатель не должен возвращать иностранцу разницу НДФЛ и иностранец самостоятельно вернуть сумму также не может (Письма УФНС по г. Москве от 16.10.2015 г. № 20-15/109294, ФНС РФ от 26.09.2016 г. №БС-4-11/18086@).

Возмещение суммы НДФЛ в случае миграции иностранца

Можно ли уменьшить НДФЛ на сумму фиксированных авансовых платежей, уплаченных иностранцем за патент, в случае его перевода на работу в другой субъект РФ в течение налогового периода?

Работодатель вправе уменьшить НДФЛ на сумму фиксированных авансовых платежей за период действия патента вне зависимости от места уплаты фиксированных авансовых платежей (Письма ФНС РФ от 26.09.2016 г. №БС-4-11/18086@, от 16.03.2016 г. №БС-3-11/1096@, от 26.11.2015 г. №БС-4-11/20700@).

При переводе иностранца в течение налогового периода в другое подразделение компании на территории другого субъекта РФ работодателю не нужно получать в налоговой инспекции новое уведомление.

Как отразить зачет авансовых платежей НДФЛ по патенту у иностранцев?

Из ФНС получено подтверждение на право вычета НДФЛ у иностранного работника. Как отразить уменьшение НДФЛ на сумму патента иностранному гражданину в 1С 8.3 Бухгалтерия?

Подскажите, пожалуйста, как отразить в 1С 8.3, чтобы не начислялся НДФЛ по иностранному гражданину, работающему по патенту?

-

Как зачесть аванс по НДФЛ иностранца на патенте ШАГ 1. Статус налогоплательщика и уведомление ШАГ 2. Регистрация авансового платежа по НДФЛ

Возврат НДФЛ иностранцам работающим по патентам в 1С 8.3

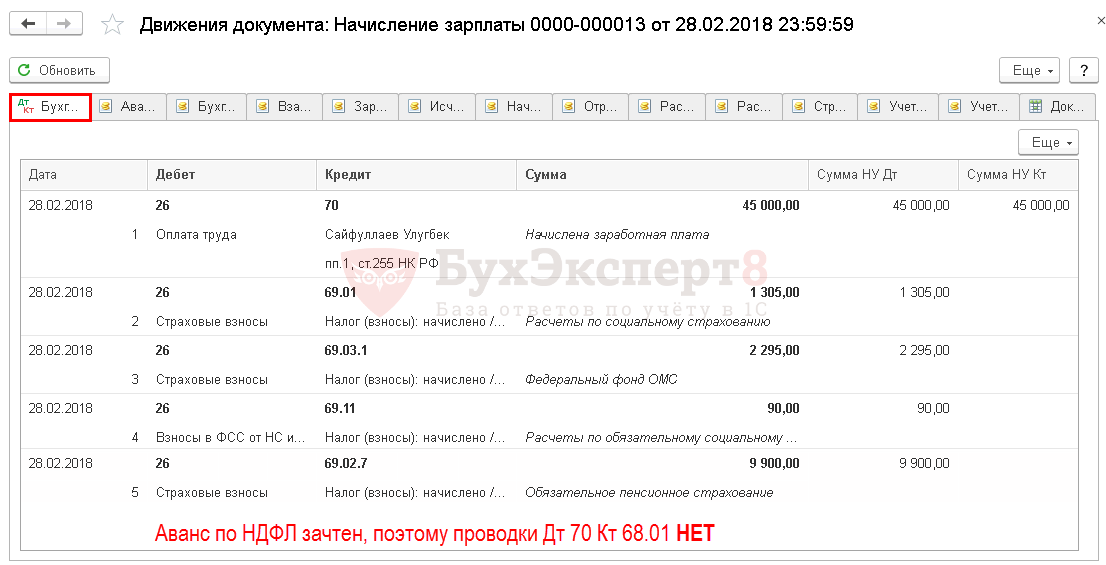

НДФЛ по иностранным работникам на патенте исчисляется, но при этом производится зачет авансовых платежей по НДФЛ, которые самостоятельно уплатил иностранный работник (п. 2 ст. 226 НК РФ, ст. 227.1 НК РФ). Пока производится зачет аванса по НДФЛ, в БУ налог не начисляется, т.е. нет проводки Дт 70 Кт 68.01.

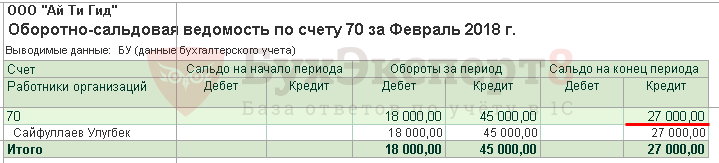

01 февраля гражданин Республики Узбекистан («безвизовая» страна) Сайфуллаев Улугбек, временно пребывающий на территории РФ и имеющий патент, нерезидент, принят на работу с окладом 45 000 руб.

В 2018 году авансовый платеж НДФЛ по патенту за месяц в г. Москве составляет 4 500 руб. Рассчитан он по формуле:

- Фиксированная сумма × коэффициент-дефлятор (Приказ Минэкономразвития РФ от 30.10.2017 N 579) × региональный коэффициент (Закон г. Москвы от 26.11.2014 N 55, Информация ФНС России).

- 1 200 руб. х 1,686 х 2,2242 = 4 500 руб.

Сайфуллаев У. оплатил авансовый платеж по НДФЛ за 11 месяцев в сумме 49 500 руб.

- 4 500 руб. х 11 мес. = 49 500 руб.

В наличии следующие документы:

- платежный документ от 15.01.2018, подтверждающий уплату авансового платежа по НДФЛ в сумме 49 500 руб.;

- заявление У.Сайфуллаева от 01.02.2018 с просьбой уменьшить НДФЛ за налоговый период на сумму уплаченного им авансового платежа по налогу;

- уведомление из ИФНС от 29.01.2018 о подтверждении права на уменьшения исчисленной суммы НДФЛ на сумму уплаченных фиксированных авансовых платежей.

Рассмотрим возврат НДФЛ иностранцам работающим по патентам в 1С 8.3 на примере начисления заработной платы за февраль 2018. Сотрудник отработал этот месяц полностью.

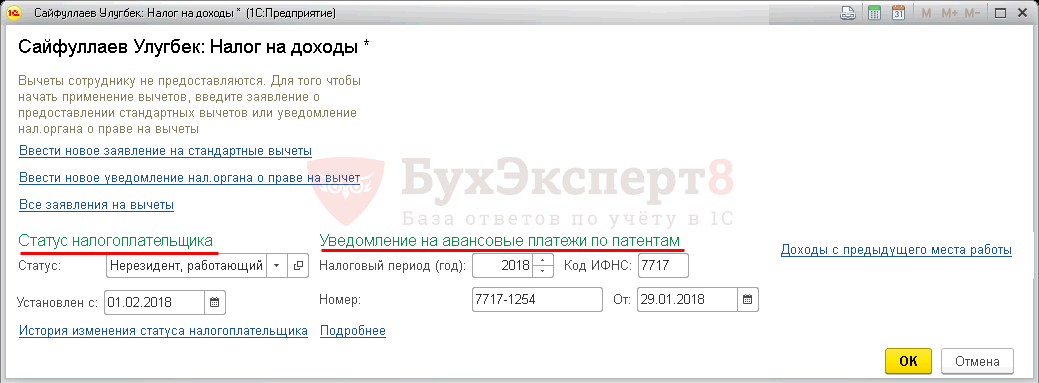

Шаг 1. Внесение информации о статусе налогоплательщика и Уведомления на авансовые платежи по патентам

Зарплата и кадры – Кадровый учет — Сотрудники – поле Налог на доходы .

Раздел Статус налогоплательщика — поле Статус : Нерезидент, работающий по найму на основании патента.

Раздел Уведомление на авансовые платежи по патентам — налоговый период, номер, дата уведомления и код ИФНС, которая его выдала.

Уведомление можно также зарегистрировать на Шаге 2. Но удобнее выполнять эту операцию на Шаге 1, тогда дальше информация об уведомлении будет заполняться автоматически.

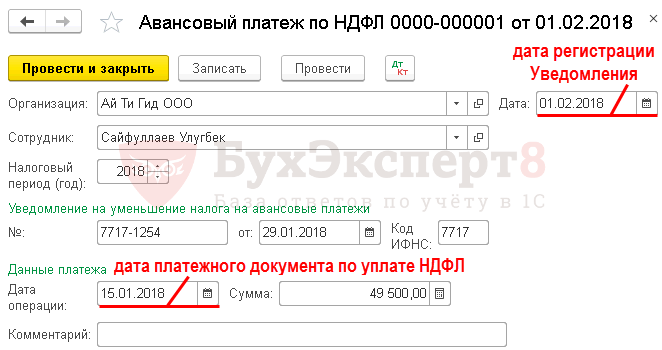

Шаг 2. Регистрация уплаченного фиксированного авансового платежа по НДФЛ

Зарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать — Авансовый платеж по НДФЛ – Провести и закрыть .

Реквизиты Уведомления можно внести и на этом этапе. Документ заполните, как показано ниже:

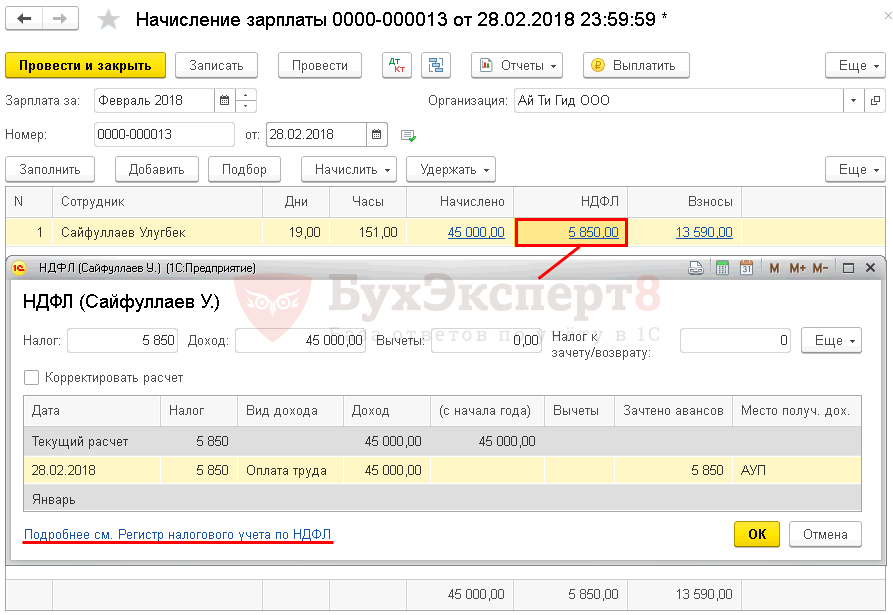

Шаг 3. Начисление заработной платы и зачет авансового платежа по НДФЛ

Зарплата и кадры – Все начисления – Начисление зарплаты – кнопка Заполнить .

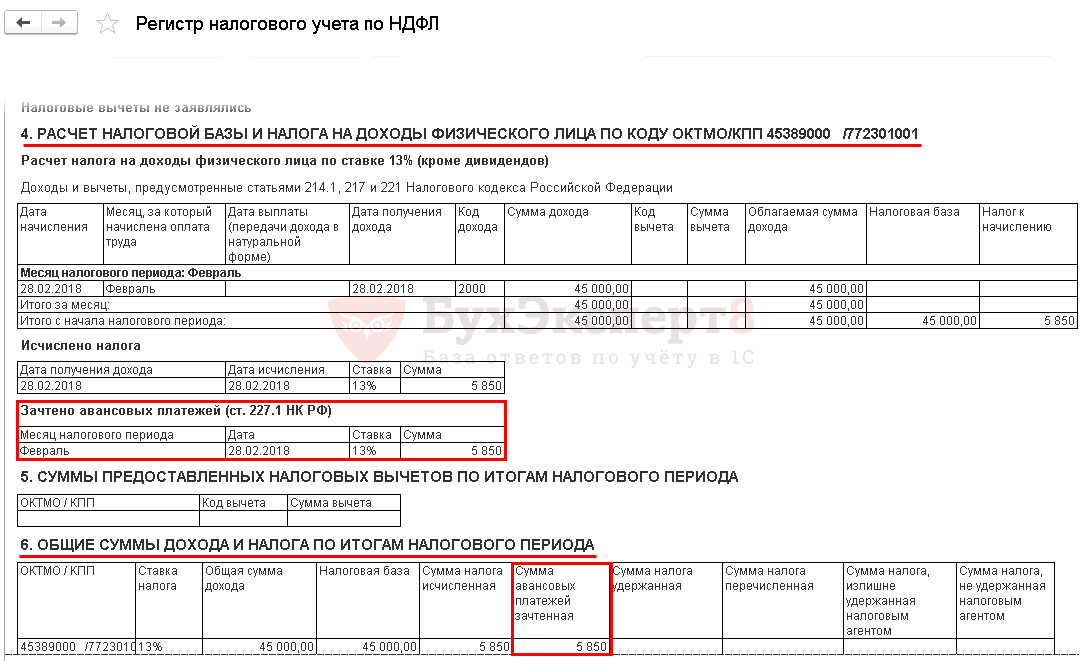

Подробности расчета можно посмотреть, кликнув по ссылке с суммой НДФЛ 5 850,00 в графе НДФЛ или в Регистре налогового учета по НДФЛ . Ссылка на этот регистр будет доступна также, если перейти по ссылке с суммой НДФЛ 5 850,00.

Расчет суммы к выплате

В последующих месяцах удержание будет производиться аналогичным образом при начислении заработной платы.

Если по итогам года образуется переплата по авансам НДФЛ уплаченным в текущем году (сотрудник уплатил НДФЛ по патенту больше, чем ему начислено), то возврату и зачету эта сумма не подлежит (п. 7 ст. 227.1 НК РФ).

В нашем примере вся сумма авансового платежа по НДФЛ будет учтена, если сотрудник отработает весь период по 31.12.2018 включительно.

Авансовый фиксированный платеж по НДФЛ — 49 500 руб.

НДФЛ, исчисленный за 2018 г.: 45 000 руб. х 11 мес. х 13% = 64 350 руб.

64 350 руб. больше 49 500 руб.

Шаг 4. Проверка регистров НДФЛ

Зарплата и кадры – Зарплата — Отчеты по зарплате – Регистр налогового учета по НДФЛ .

- Зачтено авансовых платежей (ст. 227.1 НК РФ).

- Сумма авансовых платежей зачтенная.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- По зачету авансовых платежей по патенту, в счет начисленых НДФЛ. По некоторым сотрудникам, почему-то, больше суммы уплаченных патентов зачлосьУ меня вопрос: 1) по зачету авансовых платежей по патенту.

- Добрый день! При начислении заработной платы за апрель в документе «Начисление ЗП и стрх взносов» появились суммы НДФЛ начисленные в предыдущих месяцам с «-» значением. В анализе ЗП зв период (расчетная ведомость) они отражаютя как «суммы НДФЛ к зачету в счет будущих платежей». Как убрать из документа начисления ЗП суммы НДФЛ к зачету в счет будущих платежей. Как в ручную редактировать сумму насиленного НДФЛ?Добрый день! При начислении заработной платы за апрель в документе.

- Доходы по патенту не попадают в книгу доходов по патенту в 1СЗдравствуйте. Прошу ответить на вопрос: ИП применяет УСН доходы и.

- Зачет авансовых платежей по НДФЛ по иностранному работнику, с которым у нас заключен договор ГПХ.С иностранным работником на патенте, временно пребывающим на территории России.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Доп. материалы к семинарам 1С Бухгалтерия / Порядок расчета и уплаты НДФЛ / Расчет зарплаты |

| Объекты / Виды начислений: | Счет 68.01 — НДФЛ при исполнении обязанностей налогового агента |

| Последнее изменение: | 27.03.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(13 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[28.07.2021 запись] Все изменения по НДС с июля 2021

Счет-фактура и УПД с 01.07.2021 — образец

Прослеживаемость товаров в 2021 году в 1С

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

Большое спасибо за семинар по НДС к отчетности за 3 кв.2020. Все понятно и как обычно уделено внимание изменениям в 1С.

Иностранные работники «на патенте»: рассчитываем НДФЛ и страховые взносы

Грешкина А. Л., эксперт Школы бухгалтера

Если временно пребывающий иностранец, работающий на основании патента, получает разрешение на временное проживание (РВП), то происходит изменение его статуса с временно пребывающего на временно проживающего. Дата смены статуса иностранца — день принятия решения органом миграционного учета о выдаче иностранному гражданину РВП. Какие особенности необходимо учитывать при расчете НДФЛ и страховых взносов с этой даты – в статье.

Расчет НДФЛ

В соответствии с п. 3 ст. 224 НК РФ, с 2015 года, доходы временно пребывающего иностранного гражданина, осуществляющего трудовую деятельность на основании патента, независимо от того является ли указанный иностранный гражданин налоговым резидентом России или нет, облагаются НДФЛ по ставке 13% (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470).

Пройдите обучение на соответствие профстандарту «Бухгалтер» и получите Диплом о профессиональной переподготовке 272 ак.часов

Курс «Бухгалтерский и налоговый учёт, отчетность, налоговое планирование при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»При этом, согласно п. 5 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ, срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен фиксированный авансовый платеж. Аннулирование патента, в случае получения иностранным гражданином статуса временного проживающего, не происходит.

Дело в том, что патент действует в течение того периода времени, за который уплачен фиксированный авансовый платеж, независимо от того, что иностранный гражданин получил статус временного проживающего. Следовательно, согласно нормам ст. 227.1 НК РФ, фиксированные авансовые платежи, уплаченные иностранным гражданином, продолжают зачитываться в счет начисленного НДФЛ, независимо от статуса иностранного гражданина. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке, учитывая налоговый статус иностранного гражданина: резидент или нерезидент, так как иностранный гражданин продолжает трудовую деятельность в России уже не на основании патента, а на основании разрешения на временное проживание. Пересчитывать НДФЛ за период с начала налогового периода (года) до смены статуса иностранного гражданина, не надо.

Если иностранный гражданин, при трудоустройстве на территории России, оплатил фиксированные авансовые платежи за патент на несколько месяцев вперед и в течение этого времени, до наступления срока окончания действия патента, иностранный гражданин получает разрешение на временное проживание, то фиксированные авансовые платежи продолжают засчитываться в счет начисленного НДФЛ и после получения разрешения на временное проживание до дня, следующего за последним днем оплаты патента. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке.

Если иностранный гражданин при трудоустройстве на территории России, оплачивает фиксированные авансовые платежи за патент ежемесячно, то при получении разрешения на временное проживание, у иностранного гражданина, фактически, отсутствует период, когда он уже находится в статусе временно проживающего, а срок окончания действия патента еще не наступил. В связи с этим, зачет фиксированных платежей в счет уменьшения начисленного НДФЛ, не происходит.

После получения разрешения на временное проживание, необходимо определить является ли иностранный гражданин налоговым резидентом России или нет. Пока иностранный гражданин работает на основании патента, независимо от того является ли он резидентом России или нет, к его доходам применяется ставка НДФЛ 13%. После получения разрешения на временное проживание и приобретения статуса временно проживающего, ставка НДФЛ иностранного гражданина зависит от его налогового статуса. В соответствии со ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Для определения налогового статуса иностранного гражданина следует учитывать непрерывный 12-месячный период, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году). Указанный порядок определения налогового статуса используется при каждом начислении доходов, для целей применения соответствующей ставки НДФЛ. Даты отъезда и даты прибытия на территорию России устанавливаются по отметкам пропускного контроля в документе, удостоверяющем личность иностранного гражданина (Письма Минфина РФ от 07.02.2018 № 03-08-05/7126, от 25.07.2017 № 03-04-05/47379, ФНС РФ от 04.10.2017 № ГД-3-11/6542@).

Согласно ст. 224 НК РФ, если на дату начисления дохода иностранный гражданин находился на территории России непрерывно 183 дня и более, то он является налоговым резидентом и к его доходам применяется ставка НДФЛ 13%. В противном случае, применяется ставка 30%.

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, который он оплатил за 6 месяцев на период с 20 апреля 2018 по 19 октября 2018 года. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Начиная с этой даты, несмотря на то, что иностранный гражданин приобрел статус временно проживающего, до окончания срока действия патента, до 19 октября 2018 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту, по ставке 13%, с зачетом уплаченных фиксированных авансовых платежей. Если после указанной даты, иностранный гражданин является налоговым резидентом России, то есть, его срок пребывания в России превысил 183 календарных дня, то НДФЛ продолжает рассчитываться с применением ставки 13%, но прекращается зачет, ранее уплаченных, фиксированный авансовых платежей.

Расчет страховых взносов

Доходы временно пребывающих иностранных граждан, работающих в России на основании патента, облагаются страховыми взносами по следующим тарифам:

- Взносы на ОПС: 22%

- Взносы ФСС (ВНиМ): 1,8%

- Взносы на ОМС: не начисляются (ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ)

- Ставки страховых взносов для временно проживающих иностранных граждан, установлены следующие:

- Взносы на ОПС: 22%

- Взносы в ФСС (ВНиМ): 2,9%

- Взносы на ОМС: 5,1%

Страховые взносы от несчастных случаев на производстве и профзаболеваний, для обоих случаев, установлены по тем же тарифам, что и для российских граждан (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего, база для начисления страховых взносов на обязательное пенсионное страхование продолжает определяться нарастающим итогом с начала расчетного периода в общеустановленном порядке, поскольку иностранный гражданин остается застрахованным в системе обязательного пенсионного страхования и тариф страховых взносов не меняется.

При этом, с даты принятия решения о выдаче иностранному гражданину разрешения на временное проживание, страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачиваются по тарифу 2,9%. Также, с указанной даты, на доходы иностранного гражданина начинают начисляться страховые взносы на обязательное медицинское страхование по тарифу 5,1%.

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего в РФ, надо разделить сумму доходов иностранного гражданина на две части: с начала месяца по день, предшествующий дню, изменения статуса иностранного гражданина и со дня, изменения статуса иностранного гражданина до окончания месяца (Письмо Минтруда РФ от 18.12.2015 № 17-3/В-620).

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, с окладом 30 000 рублей. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Количество рабочих дней в июне 2018 года, по календарю пятидневной рабочей недели составляет 20 рабочих дней.

Для расчета страховых взносов за июнь 2018 года, необходимо разделить доход иностранного гражданина за период с 1 по 24 июня (15 рабочих дней) и с 25 июня по 30 июня (5 рабочих дней).

Доход иностранного гражданина до получения разрешения на временное проживание:

30 000: 20 дн. х 15 дн. = 22 500 рублей

Доход иностранного гражданина после получения разрешения на временное проживание:

30 000: 20 дн. х 5 дн. = 7 500 рублей

Страховые взносы иностранного гражданина до получения разрешения на временное проживание:

Взносы на ОПС: 22 500 х 22% = 4 950 рублей

Взносы ФСС (ВНиМ): 22 500 х 1,8% = 405 рублей

Взносы на ОМС: не начисляются

Страховые взносы иностранного гражданина после получения разрешения на временное проживание:

Взносы на ОПС: 7 500 х 22% = 1 650 рублей

Взносы ФСС (ВНиМ): 7 500 х 2,9% = 217,50 рублей

Взносы на ОМС: 7 500 х 5,1% = 382,50 рублей

Итого, общая сумма страховых взносов иностранного гражданина за июнь 2018 года, при смене статуса с временно пребывающего на временно проживающего, составит:

Взносы на ОПС: 7 500 х 22% = 4 950 + 1 650 = 6 600 рублей

Взносы ФСС (ВНиМ): 7 500 х 2,9% = 405 + 217,50 = 622,50 рублей

Взносы на ОМС: 7 500 х 5,1% = 382,50 рублей