6 НДФЛ в какой программе можно сделать?

Как заполнить 6‑НДФЛ в 2021 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

- за 2020 год — не позднее 01.03.2021;

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за девять месяцев — до 01.11.2021.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

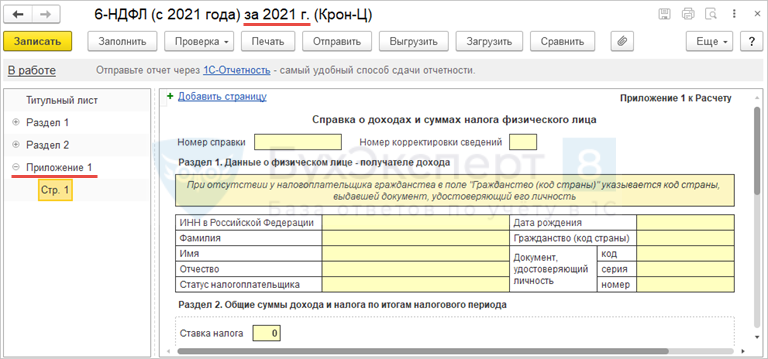

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Как заполнить форму 6-НДФЛ за 2 квартал 2021 года. Полное руководство

Что такое справка 6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Форма отчета 6-НДФЛ и порядок его предоставления в 2021 году утверждены приказом ФНС № ЕД-7-11/753@ от 15.10.2020.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма НДФЛ указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ в очередной раз обновят! Это необходимо в связи с поправками в Налоговый кодекс РФ. Изменятся:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи отчетности 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (30.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, ФНС России вправе заблокировать банковские счета налогового агента, которые не сдал отчет.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже, чтобы воспользоваться ими.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в правилах заполнения произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 2 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Рассмотрим пример заполнения для начинающих 6-НДФЛ в 2021 году (пошаговая инструкция за 2-й квартал).

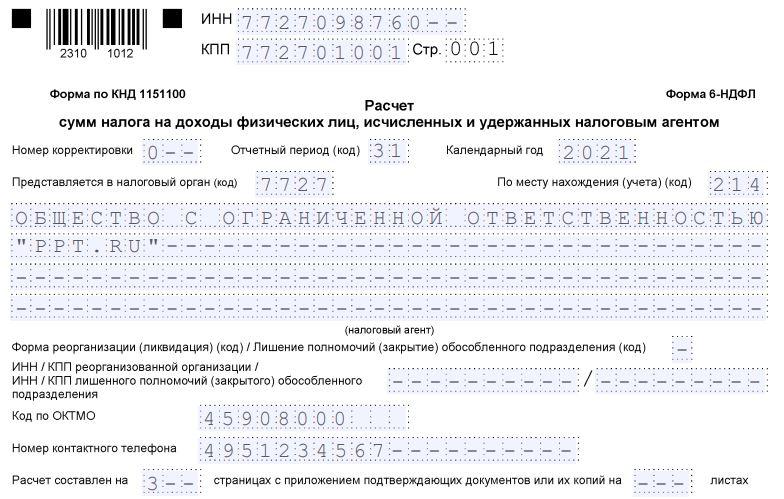

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки, например 001, 002, 003 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции (на примере указана Межрайонная инспекция ФНС № 9 по Санкт-Петербургу).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

В разделе 1 указывают суммы НДФЛ, удержанные или возвращенные работникам во 2-ом квартале 2021 года.

Информацию заполняют так:

- в поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены. Фактическая дата перечисления роли не играет ( письмо ФНС от 01.12.2020 № БС-4-11/19702@ );

- в поле 022 — сумму, которую надо перечислить в срок из поля 021. Все доходы с одним сроком перечисления налога указывают одной суммой;

- в поле 030 — сумму НДФЛ, возвращенного работникам во 2-ом квартале;

- в поле 031 — дату возврата и в поле 032 — возвращенную сумму.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

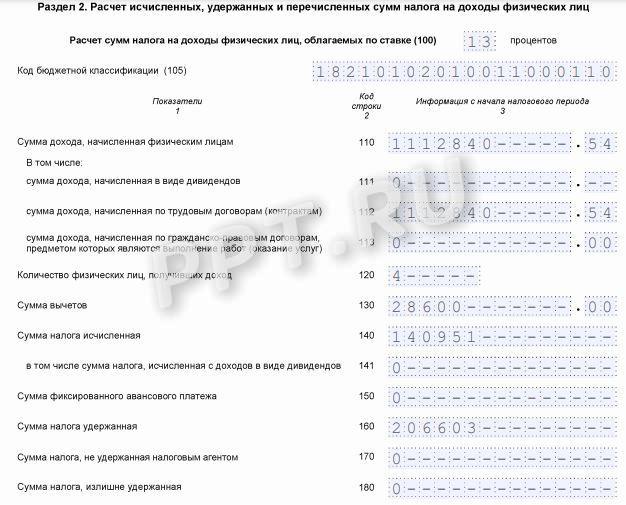

Раздел 2

Ставки налога на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ для чайников предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за апрель-июнь и все полученные во 2-ом квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного во 2-ом квартале. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

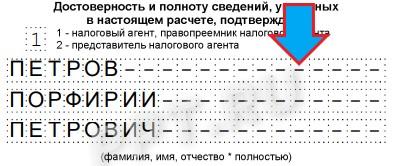

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально. Их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение 2-го квартала 2021 г. была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Обзор новой формы 6-НДФЛ, применяемой с 2021 года

Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ, применяемая с отчетности за 1-й квартал 2021 года. Рассмотрим 6-НДФЛ в 2021 году, какие изменения внесены и образец заполнения за 1 квартал.

Состав новой 6-НДФЛ

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульныйлист

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (похоже на данные, содержащиеся в Разделе 1 текущей версии 6-НДФЛ ).

- Приложение №1 . Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ .

Рассмотрим подробнее новые правила заполнения 6-НДФЛ .

Инструкция по заполнению 6-НДФЛ в 1С ЗУП 3 на примере

Новая форма 6-НДФЛ , применяемая с 2021 г., заполняется в ЗУП 3, начиная с релизов 3.1.14.369 и 3.1.16.108.

Для ее создания следует в 1С-Отчетности ( Отчетность, справки ) выбрать отчет 6-НДФЛ с 2021 г.

Начиная с ЗУП 3.1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.

Данные в Разделе 1 отчета 6-НДФЛ

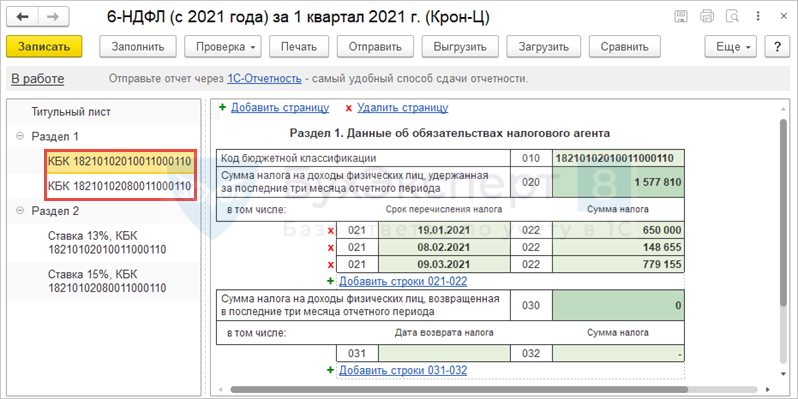

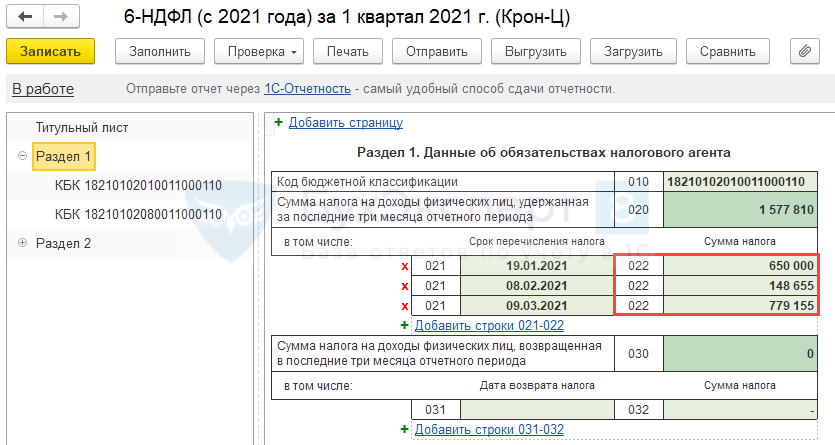

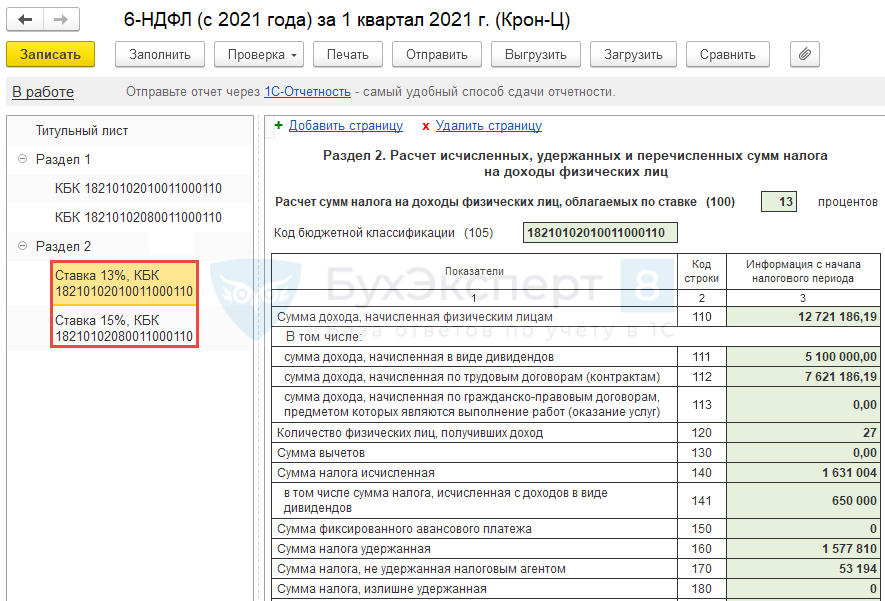

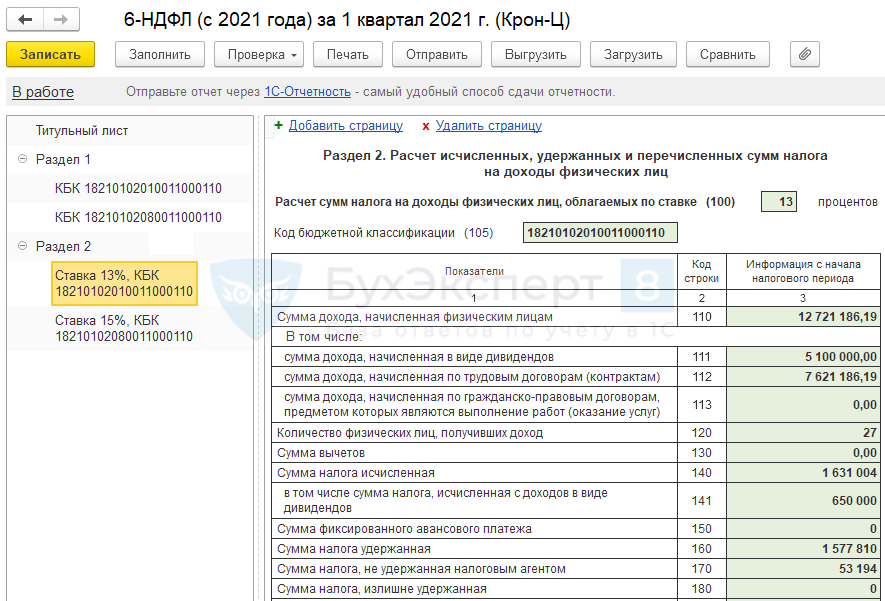

Раздел 1 заполняется теперь в разрезе нового поля – КБК при возникновении 15%-го НДФЛ.

Рассмотрим заполнение некоторых полей.

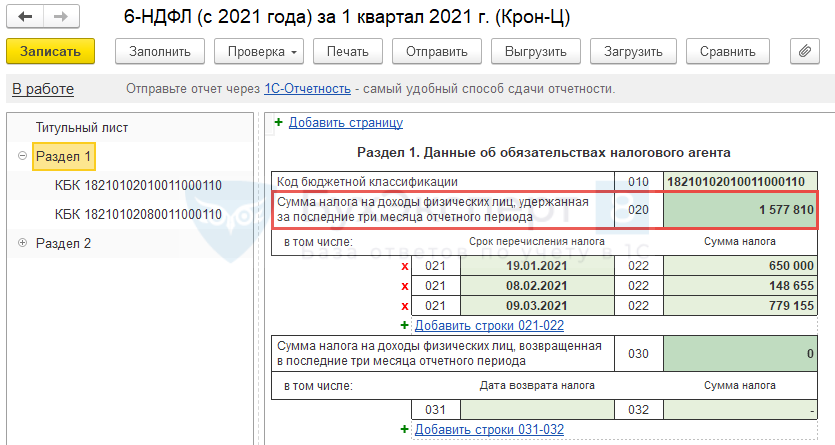

В поле 020 – показывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Это суммы, удержанные В течение трех месяцев.

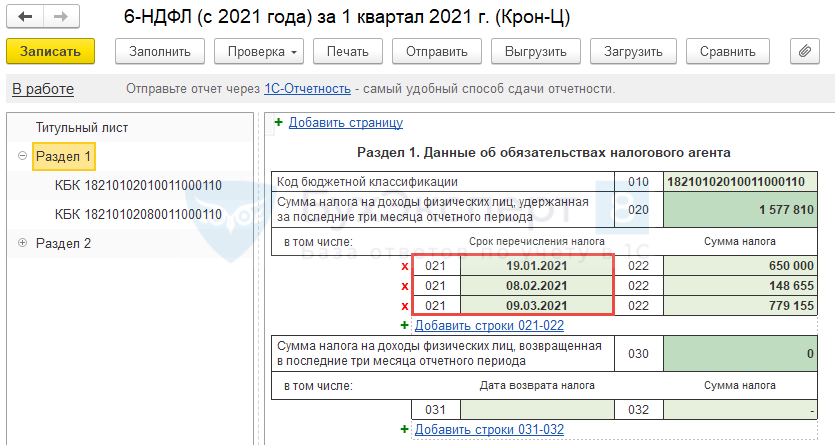

В поле 021 – указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. Это срок, не позднее которого следует перечислить НДФЛ, т.е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

Срок перечисления определяется стандартно – не позднее следующего дня после выплаты. Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.

В поле 022 – отражается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

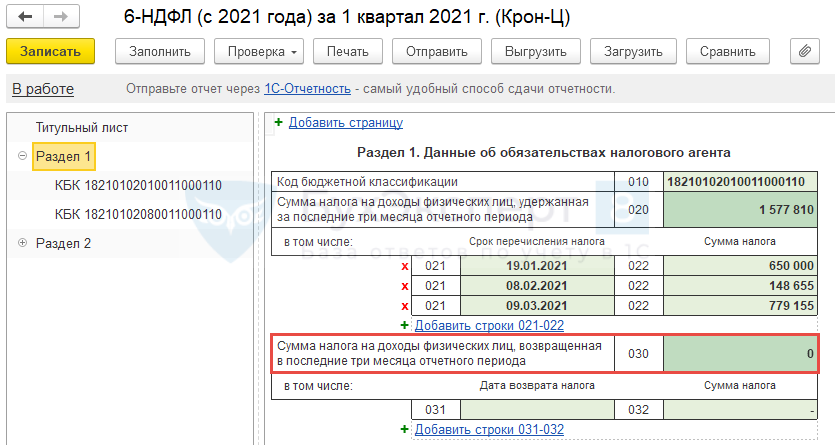

В форме 6-НДФЛ , применяемой до 2021 г., возврат НДФЛ показывался только в Разделе 1 общей суммой, а в Разделе 2 – нет. В новой же 6-НДФЛ дается более детальная расшифровка по возврату. Так, в поле 030 показывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, за последние три месяца отчетного периода.

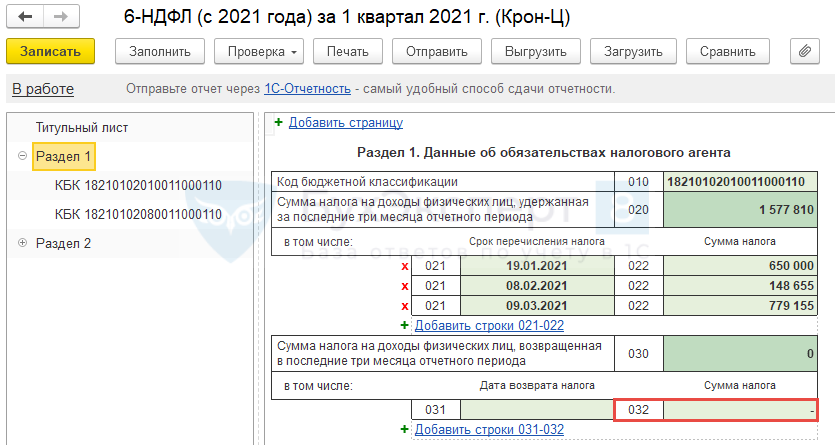

В поле 031 – дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ.

В текущих версиях ЗУП 3 для 031 строки реализовано ее автозаполнение, однако существует ошибка, препятствующая корректному заполнению данных — Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3.

В поле 032 – сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, в указанную в поле 031 дату.

Данные в Разделе 2 отчета 6-НДФЛ

Раздел 2 отчета 6-НДФЛ заполняется также, как и Раздел 1 в новом разрезе – по КБК .

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражаются в Разделе 1 действующей версии отчета.

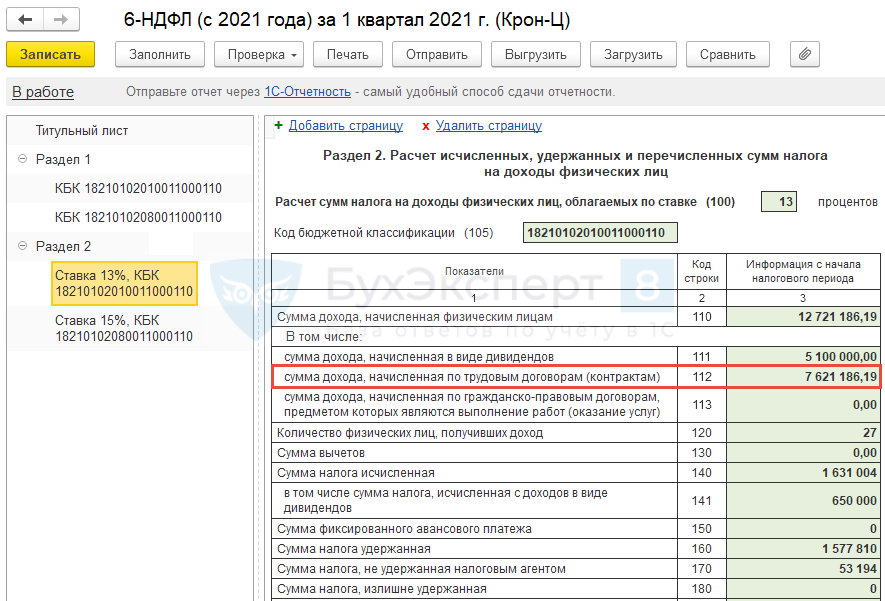

Здесь из нового — это то, что в отчете заполняется отдельная строка по суммам доходов, начисленных по трудовым договорам ( строка 112 ).

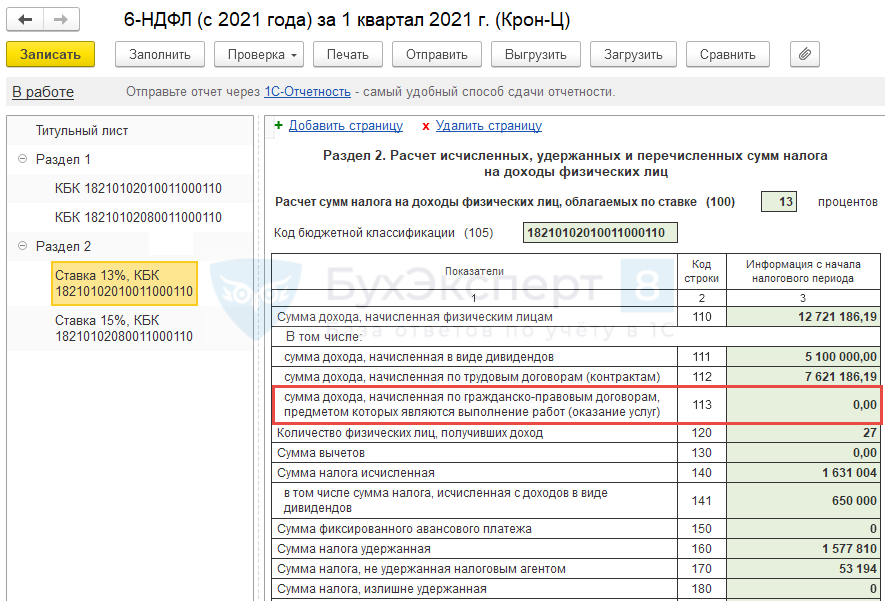

и по суммам доходов, начисленных по договорам ГПХ за выполнение работ (оказание услуг) ( строка 113 ).

Подробнее о заполнении Раздела 2 :

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

В ЗУП 3 автозаполнение Приложения №1 с превышения и при реорганизации (ликвидации) организации, закрытия обособки пока не реализовано.

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год или при реорганизации (ликвидации) организации/лишении полномочий (закрытии) обособленного подразделения. Приложение №1 почти полностью копирует применяющуюся сейчас 2-НДФЛ .

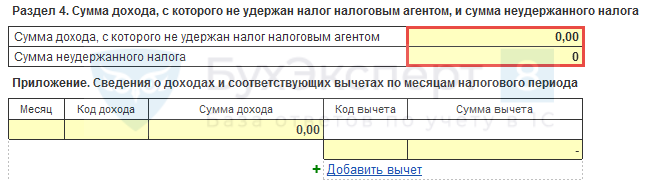

В Справке добавлен Раздел 4 , где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Обновлен обзор новой формы 6-НДФЛ, применяемой с 2021 годаПриказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ.

- Обзор новой формы 4-ФСС, применяемой с 2021 годаРазработан проект новой формы 4-ФСС. Планировалось, что она будет применяться.

- Обзор новой формы РСВ, применяемой с 2020 годаПриказом ФНС от 15.10.2020 N ЕД-7-11/751@ утверждена новая форма РСВ.

- Создание новой базы 1С по новой организацииДобрый день! Бухг. проф редакция 3.0 (3.0.69.35) ОСНО При создании.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 / 6- НДФЛ / Отчетность по НДФЛ |

| Объекты / Виды начислений: | 2-НДФЛ для передачи в ИФНС, 6-НДФЛ |

| Последнее изменение: | 09.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(9 оценок, среднее: 4,89 из 5)

Новая форма 6-НДФЛ с 1 января 2021 года в программах 1С

Сдача отчётности для каждого бухгалтера — это большая ответственность, поэтому важно следить за последними изменениями законодательства. Чтобы немного помочь бухгалтерам, в этой статье ознакомимся с изменениями формы отчёта 6-НДФЛ согласно Приказу ФНС России от 15.10.2020 № ЕД-7-11/753@.

Изменённая форма отчёта, утверждённая Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@, вступает в силу с 01.01.2021 и будет применяться для представления отчётности начиная с I квартала 2021 года (п. 4 приказа). Это означает, что отчёт 6-НДФЛ за 2020 год по-прежнему необходимо будет представить по предыдущей форме.

Отличительной особенностью новой формы является объединение отчёта по форме 6-НДФЛ со справкой по форме 2-НДФЛ. Теперь справка о доходах и суммах налога физического лица перенесена в приложение 1 к расчёту. При этом периодичность сдачи 2-НДФЛ не меняется, так как согласно приказу налоговым периодом выступает календарный год (п. 5.1 приложения 2 к приказу). Сдача отчёта вместе с 6-НДФЛ подразумевается в 2022 году за 2021.

Внутреннее содержание отчёта 6-НДФЛ претерпело изменения. На титульном листе незначительно изменились названия пары полей (поле «Период представления (код)» — в «Отчётный период (код)»; поле «Налоговый период (год)» — в «Календарный год»). Также в поле, где обычно указываем код формы ликвидации/реорганизации, появилась возможность проставить код лишения полномочий/закрытия обособленного подразделения.

Раздел 1 в изменившейся форме получил название «Данные об обязательствах налогового агента». Он совмещает в себе данные о сумме удержанного налога и информацию по возврату НДФЛ.

Раздел 2 переименован в «Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц». Теперь в нём отсутствуют поля «Дата фактического получения дохода» и «Дата удержания налога», а срок перечисления и сумма налога перенеслись в раздел 1 строки 021, 022. Сумма всех строк 022 складывается за последние три месяца отчётного периода и отражается в поле 020.

Общие сведения о доходах, вычетах и НДФЛ теперь будет содержать второй раздел расчёта, а не первый. С разбивкой на:

- сумму дохода в виде дивидендов;

- сумму дохода по трудовому договору;

- сумму дохода по ГПД.

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Подавать сведения о невозможности удержания НДФЛ, суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчёта 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчёте заполняется титульный лист и справка, приведённая в приложении 1 к расчёту.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей.

В программных продуктах 1С изменённая форма уже начала появляться. Так, в программах 1С:Бухгалтерия предприятия ред. 3.0 с релиза 3.0.86 изменённая форма уже есть. Увидеть изменения можно в разделе «1С:Отчётность» при создании отчёта 6-НДФЛ с указанием периода формирования — первый квартал 2021 года. Автозаполнение формы в программе ещё не реализовано, но запланировано в обновлении примерно от 22.12.2020. В других программных продуктах изменение формы и возможность её автозаполнения запланированы с обновлениями, которые будут выходить в конце декабря (начиная с 17 числа).

В этой статье мы рассмотрели теоретическое изменение такой формы отчётности, как 6-НДФЛ, и её появление в программных продуктах 1С. Отчётнность — это всегда ответственно, а иногда и очень сложно, поэтому обращайтесь в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты легко и быстро решат ваш вопрос. Работайте в программах 1С с удовольствием!

Чтобы с нами связаться, позвоните по телефону 8 (499) 956-21-70 или напишите в онлайн-чат справа.

6-НДФЛ в БП

Руководитель отдела 1С Scloud

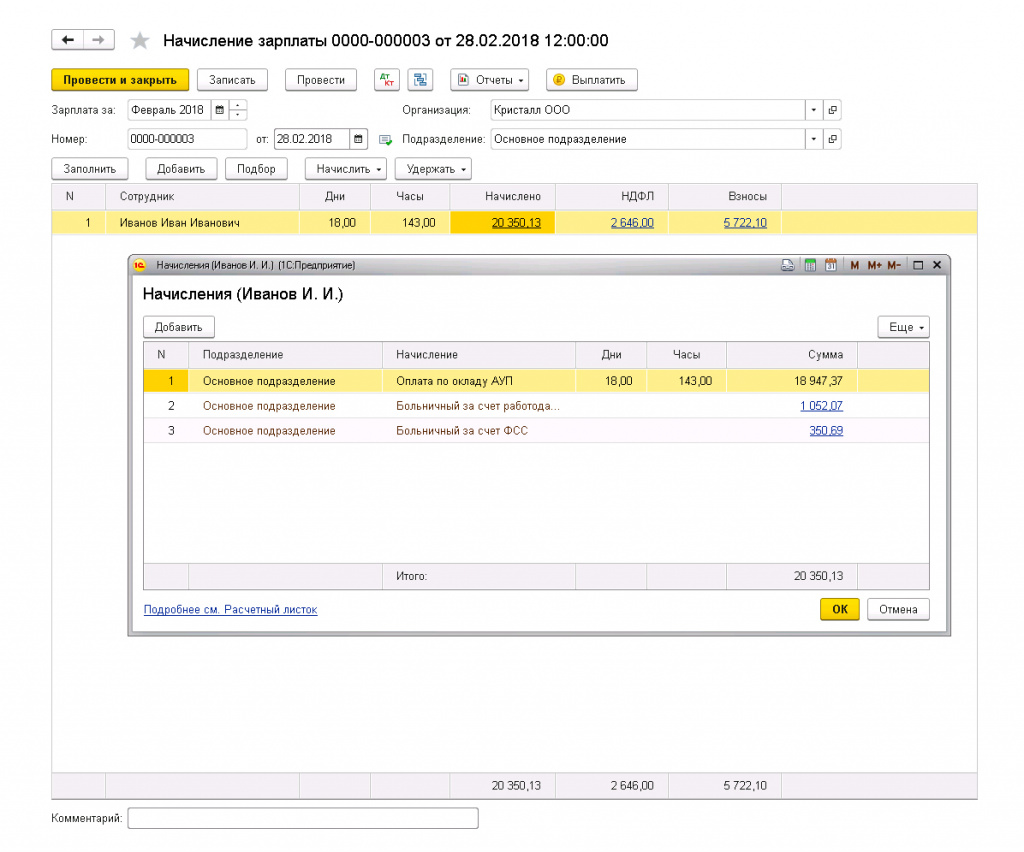

6-НДФЛ автоматически и корректно заполняется, если пользователь корректно работает в системе

ВАЖНО! соблюдать хронологию и автозаполнение документов.

При создании документов следующая последовательность:

Ведомость на Аванс, если есть, Отпуск, Больничный.

Начисление зарплаты создаем в последнюю очередь для корректного расчета НДФЛ и взносов

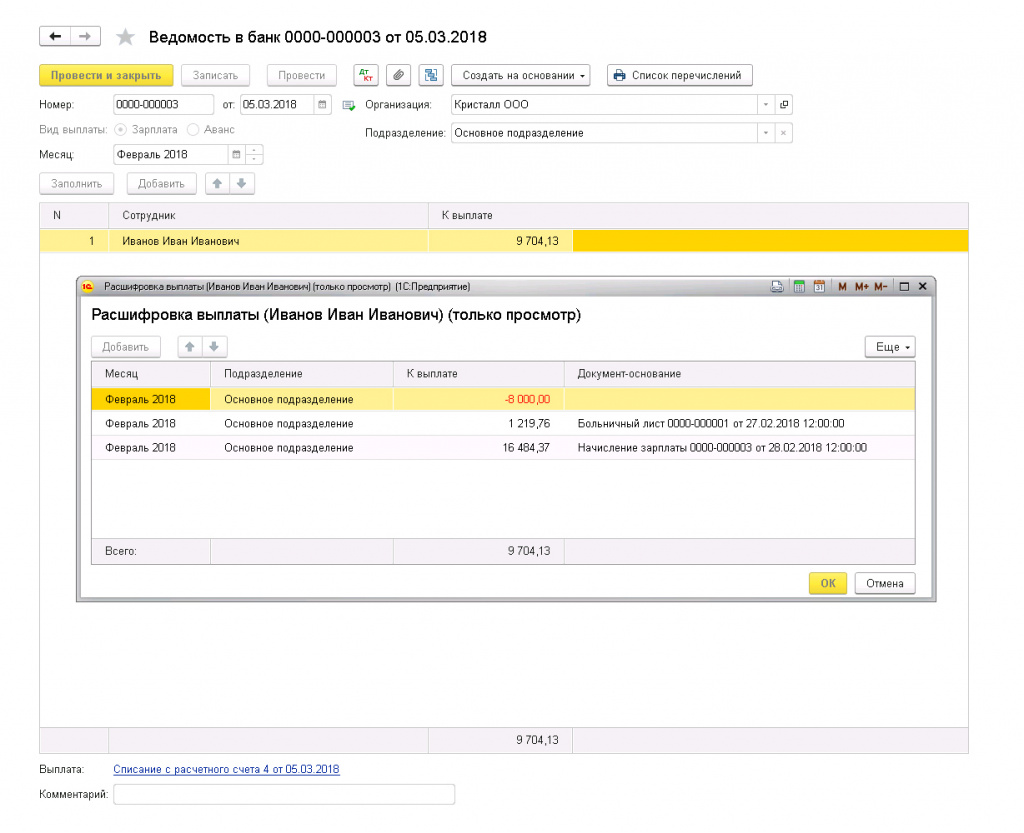

Ведомость на выплату с типом Зарплата за месяц (Месяц документа выплаты = Месяц начисления)

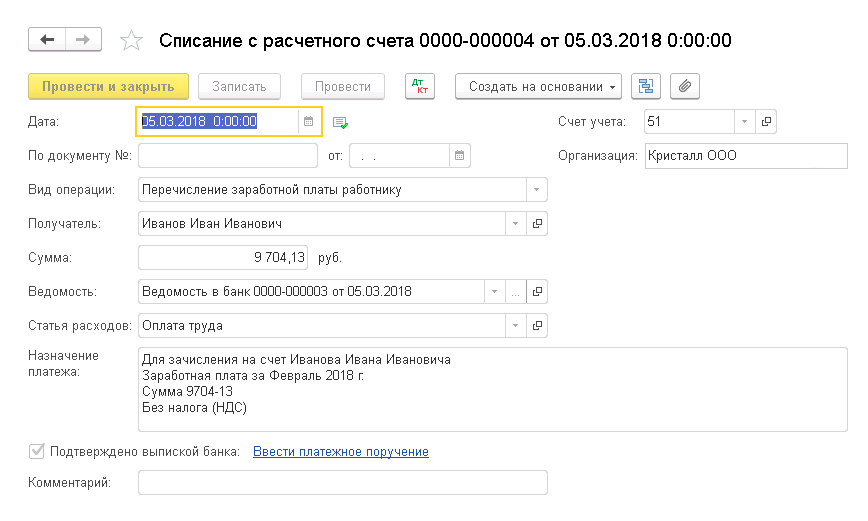

Списания с р/с или РКО

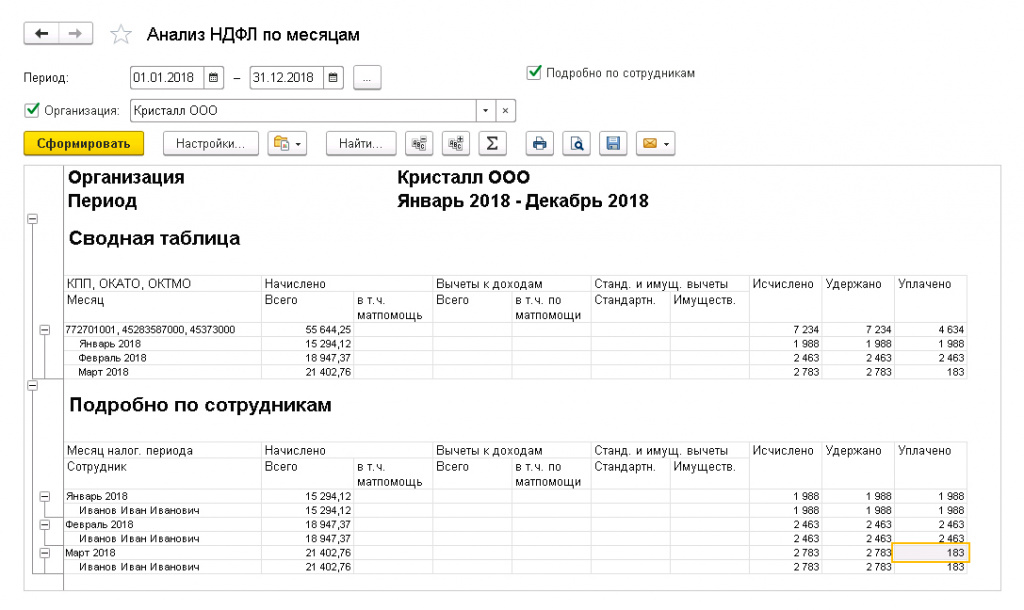

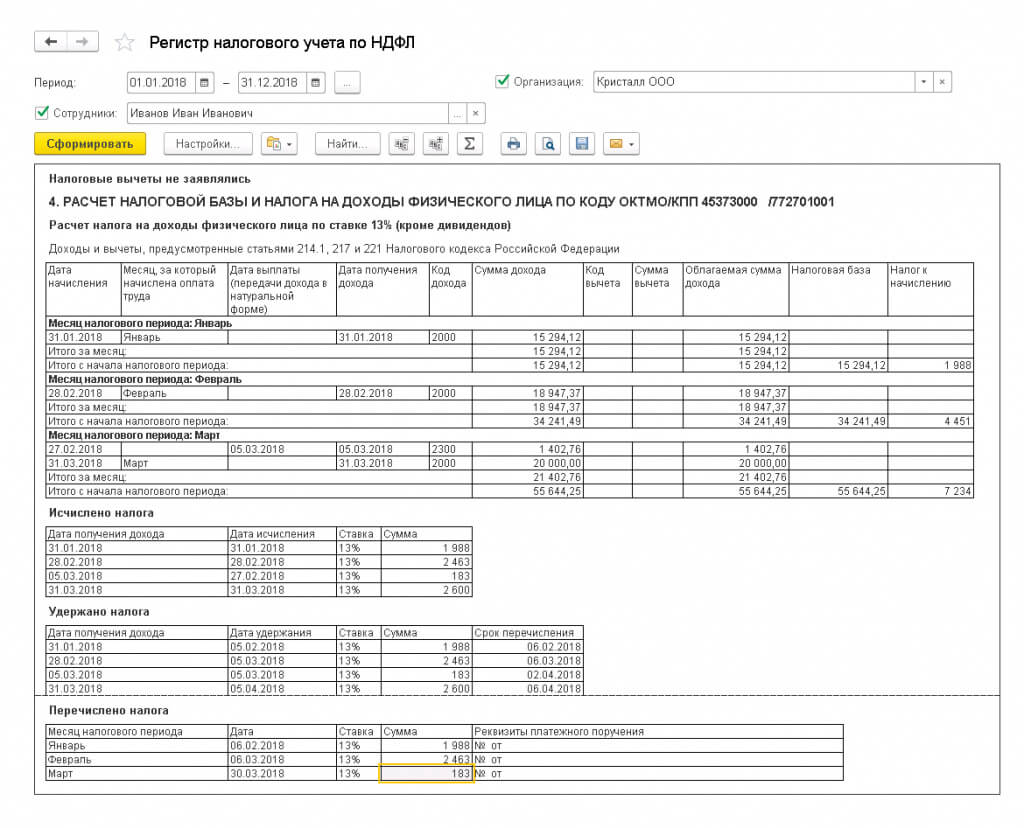

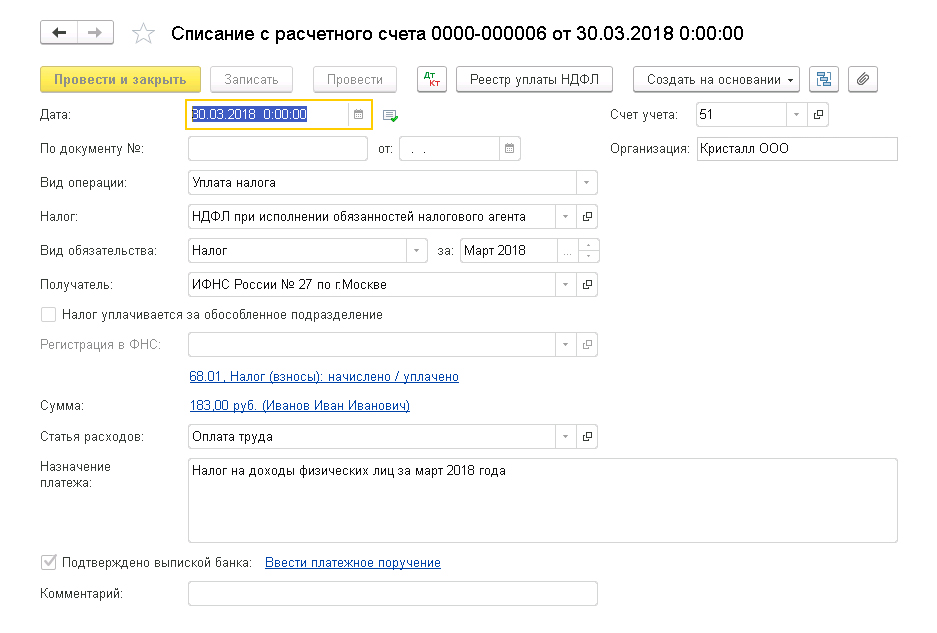

Для проверки корректности учета НДФЛ пользуйтесь отчетом Анализ НДФЛ по месяцам (ЗУП 3.1: Налоги и взносы — Отчеты по налогам и взносам, БП 3.0: Зарплата и кадры — Отчеты по зарплате)

Анализ НДФЛ по месяцам и Регистр налогового учета по НДФЛ:

Исчислено — по документам начисления

Удержано — по документам факта дохода Списание с р/с(РКО)

Уплачено (Перечислено) — по документу Списание с р/с с видом операции: Уплата налога

Обратите внимание! В том случае, когда Ваш отчет 6-НДФЛ заполняется НЕКОРРЕКТНО, то лучше сделать копию базы и затем проделать следующие действия:

Отменить проведение всех начислений, выплат и уплат

Соблюдать хронологию и автозаполнение документов.

При создании документов следующая последовательность:

Ведомость — Аванс, если есть

Начисление зарплаты — в последнюю очередь

Ведомость на выплату — Зарплата за месяц (Месяц документа выплаты = Месяц начисления)

Списания с р/с или РКО (дата документа отражается в строке 110 6-НДФЛ)

Списания с р/с – Уплата налога

Далее сформировать отчет 6-НДФЛ или Проверка 2 разд 6-НДФЛ — для контроля

Раздел 2 заполняется по сроку перечисления налога: на какой отчетный квартал приходится срок перечисления удержанного налога (строка 120), в расчет за такой период и должна включиться операция.

Например, заработная плата за март 2018 года выплачена в последний рабочий день месяца (30.03.2018), срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 02.04.2018 (так как 31 марта и 1 апреля – выходные дни). В такой ситуации заработная плата за март будет отражена в разделе 1 расчета за 1-й квартал 2018 года и в разделе 2 расчета за полугодие 2018 года. В раздел 2 расчета за 1-й квартал 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Или, например, пособие по временной нетрудоспособности начислено в феврале 2018 года и выплачено вместе с зарплатой за февраль 05.03.2018. Срок перечисления НДФЛ с суммы пособия — последний день месяца, в котором произведена выплата, т.е. 31.03.2018. Так как это выходной день, то срок перечисления переносится на 02.04.2018. Следовательно, эта операция не отражается в разделе 2 расчета за 1-й квартал 2018 года. Она будет отражена в разделе 2 за полугодие 2018 года. Однако, так как дата получения дохода по этой операции — 05.03.2018, то она попадет в раздел 1 расчета за 1-й квартал 2018 года.