Можно ли перечислять НДФЛ раньше выплаты зарплаты?

Какова ответственность, если НДФЛ уплачен раньше, чем фактически выплачена зарплата работнику?

Зарплатные доходы граждан являются объектом налогообложения. Работодатель в данном случае выступает в качестве налогового агента, который удерживает из зарплаты сотрудника НДФЛ и перечисляет его в бюджет. При этом работодателю следует четко придерживаться установленных законом сроков для перечисления НДФЛ.

- Сроки перечисления НДФЛ в бюджет

- Можно ли заплатить НДФЛ раньше выплаты зарплаты

- Есть ли ответственность за уплату НДФЛ раньше зарплаты

Сроки перечисления НДФЛ в бюджет

При перечислении НДФЛ в бюджет работодателю следует учитывать сроки, которые прописаны в действующем налоговом законодательстве. Сроки для перевода НДФЛ зависят от того, в какой форме уплачивается заработок: в наличной или безналичной форме на банковские карты.

Днем получения зарплаты считается последний день месяца, за который она была начислена. Поэтому из авансового платежа НДФЛ не удерживается и не перечисляется. Он уплачивается ежемесячно при окончательном расчете за месяц. Указанная позиция приведена в разъясняющих письмах Минфина и ФНС: Письме Минфина от 2013 года №03-04-05/25494; ФНС от 2014 года №БС-4-11/10126@.

Исходя из вышеизложенного, НДФЛ, который уплачен в момент выплаты аванса, также считается досрочно выплаченным, так как доход работником за месяц в этот момент еще не получен.

Если работодатель снимает деньги со своего банковского счета для выплаты зарплаты, то платежное поручение на перечисление НДФЛ в бюджет он подает в день снятия наличности по чеку на основании п. 6 ст. 226 Налогового кодекса.

Даже если в указанный день сотрудник не получил зарплату наличными, так как отсутствовал на рабочем месте, то обязанности работодателя как налогового агента при перечислении НДФЛ в этот день считаются своевременно исполненными. Заработная плата при этом депонируется, а обязанности по возврату НДФЛ из бюджета у работодателя нет.

Таким образом, если зарплата была получена работником с задержкой, то это никак не влияет на взаиморасчеты работодателя с бюджетом.

Если в организации была наличная выручка в кассе для выдачи зарплаты, то она не обязана снимать для этого деньги со счета (согласно п. 2 Указания ЦБ от 2013 года №3073-У). В этом случае НДФЛ уплачивается не позднее следующего дня после выдачи сотрудникам зарплаты в наличной форме по абз. 2 п. 6 ст. 226 Налогового кодекса и Письму Минфина от 2014 года №03-04-06/33737. Но в данном случае допускается и перечисление налога день в день, дожидаться следующего не нужно: это не будет считаться его досрочной уплатой. Ведь на момент удержания НДФЛ доходы уже были получены сотрудником.

Можно ли заплатить НДФЛ раньше выплаты зарплаты

Всем работодателям хорошо известно, что задержка при перечислении НДФЛ грозит им штрафными санкциями. Так, на основании ст. 75 и 123 Налогового кодекса несвоевременная уплата налога в бюджет грозит работодателю начислением пени и штрафом в размере 20% от суммы, подлежащей удержанию. Но и перечисление НДФЛ заранее также крайне нежелательно.

Подоходный налог, который был перечислен работодателем в авансовом порядке (то есть до момента удержания его из полученных доходов физическими лицами), по мнению налоговиков, не является НДФЛ.

С такими разъяснениями выступили представители ФНС в разъясняющем письме от 2014 года №БС-4-11/14507. На сайте ФНС также в подтверждение указанной позиции было опубликовано решение от 2016 года №СА-4-9/8116@. Ситуация была такой: организация перечислила НДФЛ в бюджет до того, как доход сотрудникам был фактически выплачен. Инспекторы при рассмотрении такой ситуации посчитали налог неуплаченным, так как после фактической выплаты зарплаты налог не перечислили. По результатам проверки контролирующая инстанция доначислила НДФЛ в размере 4,5 млн руб. и пени – 1,9 млн р.

Работодатель обратился с жалобой на действия контролеров и указал, что досрочная уплата НДФЛ не запрещена действующим законодательством. В подтверждение своей правоты он подчеркнул, что налог был перечислен по корректному КБК и с указанием правильного ОКАТО.

Но в ФНС с доводами не согласились и напомнили, что НДФЛ удерживается из доходов налогоплательщика при фактической их выплате (по п. 4 ст. 226 НК). Тогда как по п. 9 ст. 226 уплата налога из средств налоговых агентов недопустима.

В такой ситуации налоговый агент мог бы вернуть платеж из бюджета, так как зачесть его в счет налога нельзя.

Есть ли ответственность за уплату НДФЛ раньше зарплаты

В случае перечисления НДФЛ до срока выдачи зарплаты инспекторы могут посчитать НДФЛ неуплаченным, а перечисленные работодателем в бюджет средства – ошибочным платежом. Причем работодателю могут отказать в зачете данного ошибочного платежа в счет его задолженности по НДФЛ.

В такой ситуации работодателю придется заново перечислять в бюджет подоходный налог, уплачивать пени и штрафные санкции за просрочку платежа.

В судебной практике были прецеденты, когда работодателям удавалось доказать свою правоту и что перечисленный авансом подоходный налог выплачен ими не из собственных денег, а из средств работников. Если работодатель готов судиться с ФНС, то он может перечислить НДФЛ заранее. Но чтобы избегать спорных ситуаций, стоит перечислять налог только после его удержания из зарплаты сотрудников.

Таким образом, обязанность по перечислению подоходного налога в бюджет возникает у работодателя как налогового агента только после фактического удержания НДФЛ из средств, которые подлежат к выплате налогоплательщиком. Поэтому, согласно позиции ФНС, работодатель, который уплатил НДФЛ до момента выдачи зарплаты, должен заплатить налог повторно несмотря на то, что фактически образуется переплата. За досрочное перечисление подоходного налога работодателя могут привлечь к ответственности в виде штрафов и пени.

Наказуема ли досрочная уплата НДФЛ за работников

Постановление Арбитражного суда Центрального округа №А54-8727/2018 от 29.10.2019

Перечисление налоговым агентом НДФЛ в бюджет ранее установленного срока не приводит к возникновению недоимки, а действия самого агента не образуют событие и состав налогового правонарушения, установленного статьей 123 НК РФ, если суммы налога удержаны из доходов физлиц-налогоплательщиков.

Обязанности налогового агента по НДФЛ

Налоговый агент по НДФЛ обязан:

удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ);

не допускать уплату налога за счет своих средств (п. 9 ст. 226 НК РФ).

Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах (п. 1 ст. 45 НК РФ). Налогоплательщик вправе исполнить обязанность по уплате налога досрочно. Правило о досрочной уплате налога распространяется и на налоговых агентов (п. 8 ст. 45, п. 2 ст. 24 НК РФ).

Платить НДФЛ за счет собственных средств налоговому агенту запрещено.

Дата получения дохода для удержания НДФЛ

Исчислить НДФЛ нужно на дату получения дохода (ст. 223 НК РФ).

Дата получения дохода – это дата, на которую доход признается фактически полученным, а это значит, что с него нужно сначала посчитать, а затем удержать НДФЛ. Это, как правило, происходит не одновременно.

Заметим, получение дохода и фактическая выплата дохода — это не одно и то же. Получение дохода означает, что у физлица (налогоплательщика) возникла налоговая база по налогу, и налог нужно посчитать. Налоговая база определяется с учетом НДФЛ. Фактическая выплата дохода означает, что человек получил на руки то, что он заработал. Выдают деньги за минусом НДФЛ. Удержанный налог перечисляют в бюджет.

Исчисленную на дату получения дохода сумму налога нужно удержать непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Сроки уплаты НДФЛ

Для разных видов доходов установлены разные сроки перечисления НДФЛ в бюджет.

Удержанный НДФЛ надо перечислить в бюджет в следующие сроки (п. 1, 2 ст. 223, п. 6 ст. 226 НК РФ):

с зарплаты, включая выплаченный за первую половину месяца аванс, – не позднее дня, следующего за днем выплаты зарплаты за месяц (окончательный расчет);

с зарплаты при увольнении — не позднее дня, следующего за днем выплаты зарплаты при увольнении;

с отпускных и больничных (включая пособие по уходу за больным ребенком) — не позднее последнего дня месяца, в котором выплачивались отпускные или больничные (п. 6 ст. 226 НК РФ);

любые другие доходы, включая доходы в натуральной форме, — не позднее дня, следующего за днем выплаты любых других доходов.

Ответственность налогового агента

Если агент должен был удержать и перечислить в бюджет НДФЛ, но не удержал и (или) не перечислил его, то налоговый орган его оштрафует. Штраф установлен частью 1 статьи 123 НК РФ, устанавливающей ответственность налогового агента:

за неудержание налога или неполное удержание налога;

неперечисление налога (удержали, но не перечислили налог);

несвоевременное перечисление налога (удержали, но не перечислили налог в срок);

неполное перечисление налога (удержали, но перечислили не всю сумму налога).

Размер штрафа — 20% от суммы налога, которую агент не удержал и (или) не перечислил в бюджет.

Налоговый агент освобождается от ответственности по части 1 статьи 123 НК РФ при одновременном выполнении следующих условий:

налоговый расчет (расчет по налогу) представлен в налоговый орган в установленный срок;

в налоговом расчете (расчете по налогу) отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей перечислению в бюджетную систему РФ;

налоговым агентом самостоятельно перечислены в бюджет сумма налога, не перечисленная в установленный срок, и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период.

Когда досрочная уплата НДФЛ – нарушение

Бывает довольно часто, что налоговый агент пытается рассчитаться с бюджетом по НДФЛ досрочно, до выплаты доходов. Причины могут быть разные. Например, пока есть деньги на счете.

Если работодатель перечислит НДФЛ до выплаты зарплаты, налог не будет считаться уплаченным. Об этом заявлено в решении ФНС России от 05.05.2016 № СА-4-9/8116@. Специалисты ФНС отметили, что обязанность по перечислению в бюджет НДФЛ возникает у налогового агента только после фактического удержания налога из средств, выплачиваемых налогоплательщику. Досрочное перечисление средств не может рассматриваться в качестве уплаты НДФЛ. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, а уплата налога за счет средств налоговых агентов запрещена. Поэтому, когда после фактической выплаты зарплаты удержанный налог не перечислен, контролеры вправе доначислить и НДФЛ, и пени.

В то же время возврату подлежит излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога (ст. 231 НК РФ). Но поскольку досрочно уплаченная в бюджет сумма не удержана из доходов налогоплательщиков, зачесть ее в счет предстоящих платежей нельзя, а можно только вернуть.

А налог, фактически удержанный из доходов физлиц, агент обязан в установленные сроки перечислить в бюджет.

Также и в письме Минфина РФ от 15.12.2017 № 03-04-06/84250 даются подобные разъяснения. В нем сказано, что если фирма перечислила в бюджет НДФЛ досрочно, то есть до момента удержания его из выплачиваемого дохода, она нарушила установленный порядок. Более того, в этом случае перечисляется не налог, а некая ошибочная сумма. Можно обратиться в ИФНС с заявлением о ее возврате. Но при этом нужно обязательно заплатить НДФЛ еще раз, но уже по всем правилам и независимо от того, вернули из бюджета первоначальный платеж или нет.

Суть спора

В ходе проверки ИП установлено, что он перечислял в бюджет НДФЛ до фактической выплаты зарплаты работникам. Инспекция наложила штраф, но агент, хотя и перечислял суммы налога досрочно, делал это в конечном итоге не за свой счет, что запрещено. Позднее он удерживал НДФЛ из доходов работников.

В постановлении Арбитражного суда Центрального округа от 29.10.2019 по делу № А54-8727/2018 говорится, что объективную сторону правонарушения, указанного в статье 123 НК РФ, образуют действия, которые в результате влекут недоимку.

Эти действия — неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом. Ведь в результате или сумма налога не поступила в бюджет, или в бюджет поступила сумма, которая налогом не является.

Но судьи указали, что уплата НДФЛ за счет налогового агента будет иметь место тогда, когда при выплате дохода НДФЛ исчисляется и перечислялся в бюджет, а из дохода налогоплательщика не удерживается.

В данном же споре инспекция не смогла доказать, что агент перечислял налог за счет собственных средств. Перечисляя НДФЛ заблаговременно, ИП всегда удерживал исчисленный налог из доходов работников. То есть, фактически расходы на уплату НДФЛ всегда несли, как и подобает, налогоплательщики. По итогам налогового периода ни у налогоплательщиков, ни у налогового агента задолженности нет.

Поэтому перечисленный ранее установленной даты НДФЛ, который затем удержан из доходов, можно зачесть в счет налога, подлежащего уплате впоследствии. Этот налог можно признать излишне уплаченным.

А право на зачет излишне уплаченного налога в счет предстоящих платежей дает статья 78 НК РФ, распространяя это право и на налоговых агентов (п. 14 ст. 78 НК РФ).

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

ВС РФ разрешил уплачивать НДФЛ досрочно

Автор: Подкопаев М. В., эксперт информационно-справочной системы «Аюдар Инфо»

Уже сломано немало копий по поводу того, можно ли засчитывать в счет текущих платежей по НДФЛ переплату, возникшую по этому налогу.

Чиновники упорно настаивают на том, что так делать нельзя и какой бы ни была переплата по НДФЛ – текущие платежи надо вносить в полной мере. Казалось бы, бюджет ничего не теряет, если переплату зачесть в счет текущих платежей, о чем и говорят налогоплательщики (точнее, налоговые агенты, поскольку именно в этом качестве организации и индивидуальные предприниматели уплачивают данный налог за физических лиц).

Но до последнего времени чиновников нередко поддерживали судьи.

НДФЛ как повод для формальных рассуждений

Согласно п. 6 ст. 226 НК РФ в общем случае налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Лишь при выплате налогоплательщику доходов в виде пособия по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Получается, что в норме обозначен только крайний срок, когда налоговый агент должен уплатить НДФЛ. Но чиновники выводят из нее и правило о том, ранее какого дня уплатить НДФЛ нельзя. Ведь перечисляется удержанный налог, а в соответствии с п. 4 ст. 226 НК РФ он удерживается непосредственно из доходов налогоплательщика при его фактической выплате.

Чиновники периодически представляют однотипные разъяснения, основанные на п. 9 ст. 226 НК РФ, согласно которому уплата налога за счет средств налоговых агентов не допускается. А к таким (уплаченным за счет налогового агента) средствам они относят суммы налога, уплаченные сверх сумм, удержанных налоговым агентом из доходов физических лиц. Чиновники признают их не уплатой НДФЛ, а некими излишними перечислениями в бюджет. Основная рекомендация – подать заявление о возврате этого излишнего перечисления, а удержанный НДФЛ все равно уплатить. То, что бюджет уже попользовался перечисленной суммой, никак не учитывается. Да и возврат происходит не просто по заявлению налогового агента, а на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов согласно абз. 8 п. 1 ст. 231 НК РФ, сам возврат на расчетный счет организации осуществляется с учетом положений абз. 2 п. 6 ст. 78 НК РФ.

В последнее время чиновники часто говорят также о зачете названных сумм. Но по-прежнему не в счет будущей уплаты НДФЛ, а в счет иных федеральных налогов, в том числе задолженности по ним (см. Письмо ФНС России от 06.02.2017 № ГД-4-8/2085@). Перечисление денежных средств в счет уплаты НДФЛ налоговым агентом в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода, гл. 23 НК РФ не предусмотрено (письма Минфина России от 15.12.2017 № 03-04-06/84250, от 12.11.2014 № 03-04-06/57158, ФНС России от 29.09.2014 № БС-4-11/19714@).

Такое упорство со стороны чиновников до сих пор обычно встречало понимание и в арбитражных судах.

К примеру, в Постановлении АС МО от 06.06.2017 № Ф05-7240/2017 по делу № А40-170231/2016 указывается, что налоговый агент не стал перечислять часть суммы НДФЛ с начисленной зарплаты за месяц, поскольку считал, что имеет переплату по этому налогу за прошлые периоды. Переплата действительно имелась, но, по мнению судей, ее суммы невозможно соотнести с конкретными налогоплательщиками, поскольку они перечислены за счет налогового агента. В силу пп. 1 п. 3 ст. 24, п. 4, 6 и 9 ст. 226 НК РФ налоговый агент по НДФЛ не вправе перечислять в бюджет не изъятые из доходов налогоплательщиков денежные средства. Перечисление налоговым агентом своих денежных средств является нарушением положений норм НК РФ и не может признаваться исполнением обязанности по перечислению налога досрочно (см. также Постановление АС ПО от 09.11.2017 № Ф06-26341/2017 по делу № А65-2925/2017). Данные рассуждения, по нашему мнению, можно было бы оспорить: переплата все равно может быть соотнесена с конкретными налогоплательщиками в тот момент, когда налог удерживается с их доходов. И тогда же переплату можно было бы засчитать в счет этих удержаний.

А в Постановлении АС СЗО от 19.06.2015 № Ф07-3729/2015 по делу № А56-41307/2014 судьи пришли к такому выводу: особенность расчетов с бюджетом по НДФЛ в том, что сумма удержанного налоговым агентом, но не перечисленного в бюджет налога может быть выявлена только по результатам выездной налоговой проверки, а перечисленные налоговым агентом в бюджет платежи за счет собственных средств ранее установленного срока не могут быть учтены при начислении пеней по ст. 75 НК РФ и привлечении к ответственности по ст. 123 НК РФ, поскольку в силу п. 9 ст. 226 НК РФ уплата НДФЛ за счет средств налоговых агентов не допускается.

А если признать права налоговых агентов?

Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено НК РФ (п. 2 ст. 24 НК РФ). По мнению судов, в случаях, когда принимаются решения в пользу налоговых агентов, это следует относить и к п. 1 ст. 45 НК РФ, который предусматривает, что налогоплательщик вправе исполнить обязанность по уплате налога досрочно.

В Постановлении АС ВВО от 19.02.2016 № Ф01-6216/2015 по делу № А38-1604/2015 была даже сделана ссылка на решения КС РФ (определения от 08.02.2007 № 381-О-П, от 21.12.2011 № 1665-О-О и от 17.02.2015 № 262-О). В них изложена следующая позиция: в случае допущения переплаты суммы налога в текущем налоговом периоде на данную сумму распространяются все конституционные гарантии права собственности, поскольку ее уплата в таком случае произведена при отсутствии законного на то основания. Возврат (зачет) налоговому агенту излишне перечисленного налога не ограничивается случаями, предусмотренными абз. 7 п. 1 ст. 231 НК РФ (наличие излишне удержанной и перечисленной в бюджетную систему суммы налога), в иных случаях, не охваченных специальным регулированием данной нормы, возврат (зачет) излишне уплаченного налога должен осуществляться по правилам ст. 78 НК РФ.

Поэтому данный суд учел, что на начало спорного периода у налогового агента имелась переплата по НДФЛ. Инспекторы привычно предложили суду это проигнорировать, утверждая, что излишне перечисленная организацией сумма НДФЛ не является излишне внесенным налоговым платежом, поскольку в силу п. 9 ст. 226 НК РФ уплата налога за счет средств налогового агента не допускается.

Но арбитры в ответ указали, что перечисление налоговым агентом при исполнении обязанностей, возложенных на него налоговым законодательством, в бюджет денежной суммы в качестве обязательного платежа, предусмотренного ст. 8, п. 3 ст. 13 НК РФ, с отражением соответствующих назначения платежа и индивидуализирующих платежных реквизитов, в размере, превышающем сумму, подлежащую уплате на законных основаниях, полностью удовлетворяет понятию излишне уплаченного налога, определенному в НК РФ.

Поэтому на основании ст. 78 НК РФ, предусматривающей погашение задолженности по уплате налога посредством ее зачета в счет подлежащих возврату налоговому агенту излишне уплаченных сумм, суд сделал вывод о том, что имеющаяся у организации на дату начала спорного периода переплата по НДФЛ должна быть учтена при исчислении суммы неперечисленного налога. И это, по мнению арбитров, должна была сделать сама налоговая инспекция, то есть без специального заявления со стороны налогового агента (п. 5 ст. 78 НК РФ). См. также Постановление АС ВСО от 06.10.2016 № Ф02-4810/2016 по делу № А69-4427/2014.

Учтут ли налоговики решение ВС РФ?

Можно признать, что до сих пор позиция судов была неоднозначна, чем и пользовались налоговики. Их подход ни в малейшей степени не корректируется. Но будем надеяться, что ситуация поменяется благодаря Определению ВС РФ от 21.12.2017 № 305-КГ17-1539.

В Постановлении Девятого арбитражного апелляционного суда от 21.03.2017 № 09АП-8193/2017 по делу № А40-167366/16 (которое в итоге и дошло до ВС РФ) была рассмотрена как раз ситуация, когда налоговый агент уплачивал НДФЛ меньше удержанных за некоторые месяцы сумм налога, поскольку засчитывал в счет этих сумм переплату НДФЛ, совершенную в предыдущем году.

Конечно, налоговый орган, как обычно, не согласился учесть такую переплату. Объяснение было приведено своеобразное – налоговый орган сослался на особенности ведения лицевого счета по НДФЛ. Поскольку лицевой счет по этому налогу не содержит данные о начислении налога, в нем отражаются только суммы перечисленного налога, он не формирует сведения об их сопоставлении, то есть о переплате. Кроме того, налоговый орган ведет лицевой счет по НДФЛ строго в рамках каждого из налоговых периодов, завершение которых оформляется специальной операцией, закрывающей счет за год.

Разумеется, суд признал это трудностями налоговиков, которые не должны влиять на исполнение обязанностей налогового агента. Он указал, что ведение лицевых счетов не предусмотрено НК РФ, они являются формой внутреннего контроля налоговых органов за исчислением и уплатой налогов, в связи с чем не могут порождать каких-либо дополнительных обязанностей налоговых агентов и налогоплательщиков.

На основании ст. 24, 44, 45 и 78 НК РФ суд решил, что налоговый агент вправе зачесть суммы излишне уплаченного НДФЛ в счет предстоящих платежей по данному налогу (или иным федеральным налогам, поскольку в силу ст. 13 НК РФ он также является федеральным налогом), а также погашения недоимки по НДФЛ. При этом не имеет значения, что в платежных поручениях по перечислению НДФЛ в предыдущем периоде указывались определенные месяцы, за которые налог перечислялся (например, за декабрь такого-то года). Возникшая за эти определенные месяцы переплата может быть зачтена за любой последующий месяц.

Не принял суд во внимание и слова налогового органа о том, что перечисление НДФЛ в бюджет раньше удержания у налогоплательщика свидетельствует об уплате налога за счет собственных средств налогового агента, не основано на нормах законодательства о налогах и сборах. Кроме того, доказательств перечисления налога за счет собственных средств чиновники не привели.

Примечателен вывод суда: толкование действующего налогового законодательства, которое применяют налоговики, не отвечает принципу справедливости, поскольку приводит к тому, что налоговые агенты, допустившие перечисление в бюджет сумм НДФЛ ранее момента выплаты дохода, ставятся в невыгодное положение по сравнению с иными налоговыми агентами и налогоплательщиками, которые перечислили налог в большем объеме в установленный срок: при фактическом наличии переплаты они лишаются права учитывать ранее уплаченные суммы при исполнении обязанности по перечислению налога и привлекаются к налоговой ответственности.

Уплата НДФЛ за счет налогового агента будет иметь место, когда НДФЛ уплачивается налоговым агентом не «за налогоплательщика», а «вместо налогоплательщика», то есть при выплате дохода НДФЛ исчисляется и перечислялся в бюджет, но не удерживается налоговым агентом из дохода налогоплательщика.

Организация – дисциплинированный налоговый агент – уплату НФДЛ за счет собственных средств не производила, перечисляя этот налог заблаговременно, а в последующем при выплате дохода налогоплательщику всегда удерживала исчисленный НДФЛ из данного дохода.

То есть расходы на уплату НДФЛ в спорном периоде всегда нес налогоплательщик. В результате задолженность как у налогоплательщика, так и у налогового агента не возникала.

Все эти, надо признать, убедительные аргументы были признаны правомерными в Постановлении АС МО от 20.07.2017 № Ф05-8390/2017 по делу № А40-167366/2016. Далее кассационную жалобу налоговой инспекции отказался передавать в Судебную коллегию по экономическим спорам судья ВС РФ. И это теперь должны учитывать все арбитражные суды.

Итак, налоговые агенты по НДФЛ, у которых случается переплата по этому налогу, получили весомый аргумент в свою пользу.

Конечно, не стоит ожидать, что его станут учитывать налоговики, свою позицию в данном случае они так просто не изменят. Но организации и предприниматели, которые готовы отстаивать свою позицию в суде, будут иметь там гораздо больше шансов на успех.

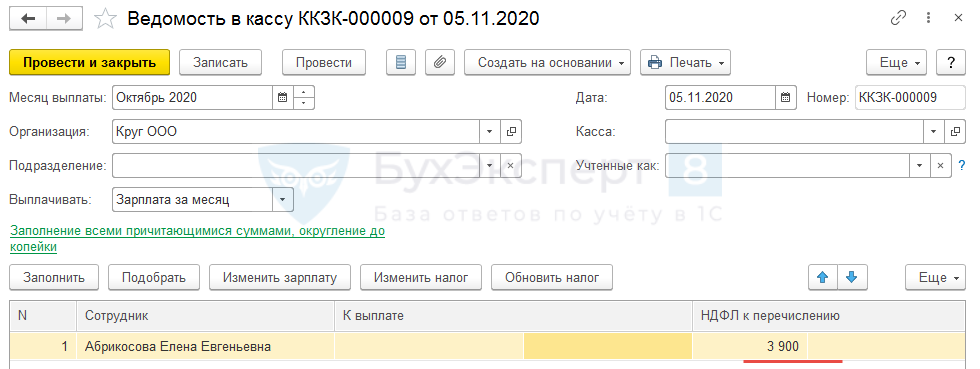

Удержание НДФЛ, если не осталось сумм к выплате в зарплату

Если по сотруднику не осталось сумм к выплате в зарплату, так как за первую половину месяца ему был выплачен аванс, а всю вторую половину месяца сотрудник отсутствовал, например, болел или был в отпуске, то НДФЛ с него не удерживается, возникает разница между исчисленным и удержанным налогом. Что делать в этом случае – смотрите в нашей публикации.

В этом случае при выплате зарплаты сотрудник не попадает в Ведомость… . Из-за этого НДФЛ не удерживается, хотя сотруднику начислено за месяц, например, 30 000 руб., а выплачено в аванс за минусом НДФЛ – 26 100 руб.:

- 30 000 (доход) – 3 900 (НДФЛ) = 26 100 руб.

Если следовать НК РФ, то НДФЛ будет удержан в ближайшую выплату. Однако при большом ФОТ это может рассматриваться как способ ухода от налогов.

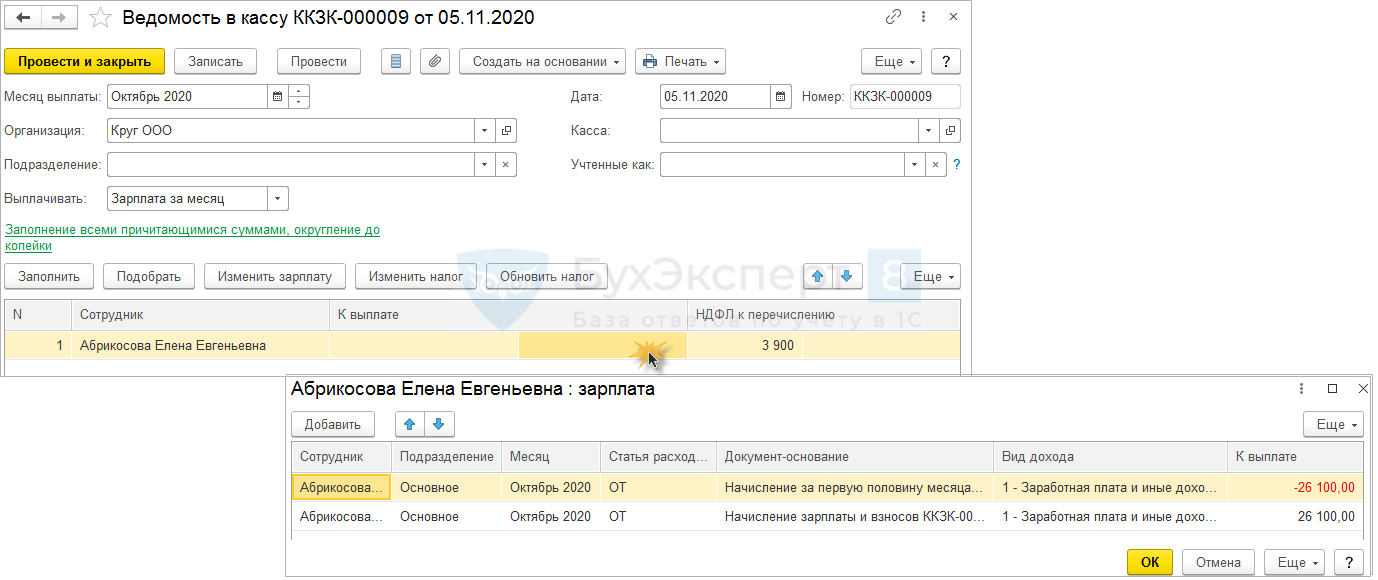

Поэтому в ЗУП 3 для регистрации удержания НДФЛ, если вся сумма была выплачена в аванс, следует создать «техническую» Ведомость… . Вручную по кнопке Подобрать добавить сотрудника в документ. Сумма НДФЛ подтянется автоматически:

Для корректного заполнения 130 строки в 6-НДФЛ в колонке К выплате автоматически загрузиться сумма ранее выплаченного аванса с минусом (в колонке Документ основание – Начисление за первую половину месяца ) и точно такая же сумма с плюсом по начисленной зарплате (в колонке Документ основание — документ Начисление зарплаты и взносов ):

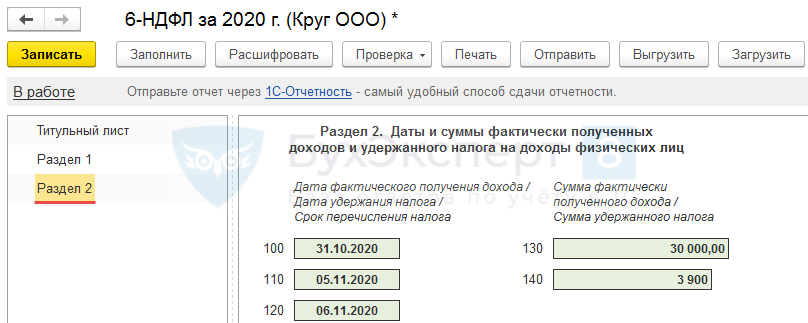

Тогда в регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ ( e1cib/list/РегистрНакопления.РасчетыНалогоплательщиковСБюджетомПоНДФЛ ) попадет сумма удержанного НДФЛ – 3 900 руб. и выплаченного дохода – 30 000 руб.

В 6-НДФЛ в Разделе 2 отразятся точно такие же данные

См. также:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как зарегистрировать удержанный НДФЛ, если весь доход был выплачен сотруднику в аванс, и к выплате в зарплату сумм не осталось?Для регистрации удержанного НДФЛ в этом случае необходимо вручную по.

- НДФЛ по сотрудникам, у которых не осталось сумм к выплате.Добрый день. ЗУП КОРП 3.1.7.87 У нас получилась такая ситуация.

- Как зафиксировать удержанный и перечисленный НДФЛ, если по сотруднику ничего не осталось к выплате из-за удержания?У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- В ведомости при печати «Реестра перечисленных сумм по НДФЛ» помимо сумм налога из текущего документа выводятся данные за предыдущие периоды.

Карточка публикации

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Выплата заработной платы / ПРОМО: 1С ЗУП / Учет по НДФЛ |

| Объекты / Виды начислений: | Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета, НДФЛ |

| Последнее изменение: | 16.11.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(6 оценок, среднее: 4,33 из 5)

Все комментарии (7)

На самом деле объяснить «загадку» можно так — сумма к выплате в ведомости равна 0, но выплата есть — это сумма НДФЛ. А дальше мы удерживаем из выплаты эту сумму НДФЛ!

а как в этом случае заполнится 2-й раздел 6-НДФЛ? у нас в нем получаются отдельные блоки с пустой суммой по строке 130 и суммой НДФЛ по строке 140. Как правильно все оформить, чтобы эти блоки не были отдельными, а сливались с «зарплатными» блоками?

Здравствуйте!

В видео было показано, что в Ведомости должна быть содержаться информация в расшифровке колонки «К выплате». Вы воспользовались рекомендациями данными в видео? В расшифровке колонки «К выплате» и в расшифровке колонки «НДФЛ к перечислению» в колонке «Документ основание» указан один и тот же документ «Начисление зарплаты и взносов»?

Ни одно видео вашего сайта не работает. Лучше бы и не регистрировалась., только время потеряла.

Добрый день! А так поступать правомерно? Или НДФЛ должен быть уплачен со следующей выплатой?

Здравствуйте!

Мы не аудиторы, поэтому я могу что-то упустить. В законодательстве говорится, что НДФЛ должен удерживаться в ближайшую выплату, но никаких разъяснений по поводу того, как действовать, если к выплате ничего не осталось нет. В статье предлагается вариант как это можно сделать в программе.

Можно ли по закону заплатить НДФЛ и страховые взносы раньше выплаты зарплаты? Что за это грозит работодателю?

В обязанности работодателя входит уплата НДФЛ и взносов в фонды за своих работников. В случае перечисления подоходного налога предприятие выступает налоговым агентом, а при уплате взносов – плетельщиком.

И та, и другая роль в области налогового права накладывает определенные обязательства на хозяйствующий субъект, имеющий трудовые отношения с физическими лицами.

Одна из таких обязанностей – своевременная уплата всех налоговых и внебюджетных сумм. За нарушение сроков уплаты ответственность несет налоговый агент.

Что делать, если налоговые платежи совершены раньше, до выплаты зарплаты, что за это грозит работодателю?

- Сроки уплаты

- Можно ли подоходный налог заплатить до выдачи заработной платы?

- Можно ли перечислить заранее страховые взносы?

- Что делать, если заработок не выплачен, а налоги перечислены?

- Полезное видео

- Выводы

Сроки уплаты

Ст. 226 НК РФ устанавливает срок оплаты НДФЛ не позднее, чем на следующий день после получения резидентом дохода.

При этом не имеет значения, каким образом выдается оплата труда – через кассу предприятия или кредитную организацию.

Если налог в срок не будет перечислен, со следующего дня начинается просрочка, за каждый просроченный день начисляется пени — расчет пени в онлайн калькуляторе.

Долгое время между налоговиками и хозяйствующими субъектами существовал спор, когда уплачивать налог с депонированной зарплаты.

Налоговики утверждали, что днем получения дохода работником считается день получения денег в банке для выплаты зарплаты сотрудникам предприятия.

Многие суды поддерживали эту позицию.

С 01.01.2016 ст. 226 НК РФ была изменена, и в новой редакции она напрямую связывает обязанность агента выплачивать подоходный налог с днем получения плательщиком дохода, а не с днем получения средств предприятием на данные цели.

Это означает, что в случае, если сотрудник вовремя не получил деньги через кассу, и сумма переведена на депонент, налог нужно платить на следующий день после физической выдачи зарплаты.

С 1 января 2017 года изменился администратор по уплате взносов.

С 1 января 2017 года изменился администратор по уплате взносов.

До этой даты на пенсионные взносы и взносы ОМС уплачивались в ПФР, а взносы по социальному страхованию – в ФСС.

Теперь почти все взносы уплачиваются в ИФНС, туда же сдается отчетность.

В ФСС нужно перечислять только один вид взносов – за травматизм.

Несмотря на такие существенные изменения в администрировании уплаты взносов на фонд оплаты труда, сроки перечисления этих платежей не изменились.

Начисленные на зарплату взносы перечисляются не позднее 15-го числа месяца, следующего за расчетным. Если дата выплаты совпадает с праздничным или выходным днем, то срок переносится на ближайший рабочий день.

Можно ли подоходный налог заплатить до выдачи заработной платы?

В соответствие с пп. 2 п. 1.1 ст. 223 НК РФ датой фактической выплаты дохода считается последний день месяца, за который была начислена зарплата. В этой день производиться исчисление подоходного налога.

Поэтому выплачивать НДФЛ заранее (например, с аванса), а также раньше выплаты зарплаты не следует.

Это грозит работодателю возможными штрафами, так как платеж за конкретный месяц засчитан не будет.

Можно ли перечислить заранее страховые взносы?

П. 1 ст. 45 НК разрешает уплату налогов раньше дня выплаты зарплаты. П. 9 этой же статьи уточняет, что это правило справедливо и для взносов.

Другое дело, что заранее точно рассчитать базу для исчисления взносов определить практически не возможно, и экономически это не очень целесообразно.

Но в реальной жизни бывают случаи, когда предприятию выгодно уплатить страховые суммы заранее до выплаты заработной платы.

Например, при получении кредита банки иногда требуют в качестве подтверждения надежности заемщика определенные суммы отчислений в бюджет.

Что делать, если заработок не выплачен, а налоги перечислены?

В случае если подоходный налог уплачен раньше установленного законом срока, зачтен он не будет.

Что за это грозит работодателю?

Штрафные санкции и пени именно на этот платеж начислены не будут, так как формально нарушения нет.

Но, если экономический субъект не уплатит в установленный срок НДФЛ, то штрафных санкций в размере 20% недоимки не избежать.

Поэтому предприятию следует уплатить налог повторно, а уплаченную сумму истребовать к возврату как ошибочно уплаченную.

Чем грозит работодателю более раннее перечисление страховых платежей? В случае с взносами таких последствий, как в отношении НДФЛ, не возникнет.

Срок уплаты страховых отчислений не привязан ко дню получения дохода, поэтому плательщик вправе перечислить их раньше.

В случае, если взносы уплачены до того, как выдана заработная плата, фактическая база может отличаться от предварительной, как в сторону уменьшения, так и в сторону увеличения.

Если итоговая база меньше, чем работодатель исчислил ранее, то сумма переплаты пойдет в зачет следующих периодов, либо можно написать заявление о возврате сумм.

Если итоговая сумма зарплаты выше, чем предприятие уплатило заранее, то стоит сделать корректировочный расчет и доплатить недостающую сумму в установленный срок.

Полезное видео

О сроках уплаты НДФЛ и страховых взносов, а так же важных разъяснениях Минфина и ФНС, можно узнать из данного видео:

Выводы

Плательщик налогов и налоговый агент обязан соблюдать сроки совершения всех положенных бюджетных платежей.

В случае с перечислением страховых взносов на фонд заработной платы экономический субъект имеет право уплатить их раньше установленного срока.

В случае с уплатой НДФЛ перечислять суммы исчисленного налога до выплаты заработной платы не следует, так как сроки уплаты подоходного налога привязаны ко дню получения плательщиком дохода.